万科利润表水平分析和垂直分析以及财务报表的比率分析

重庆文理学院

课程实训报告

数学与财经学院财务管理专业S1 班

姓名:庞春梅李田甜李竹毅学号:

指导教师:闫永海

日期:2014年5月21日

万科集团财务报表分析

万科集团财务报表分析 姓名:周春燕学号: 引言: 随着中国经济的发展,我国个人拥有的金融资产总量已超过了23万亿元人民币,其中个人拥有储蓄额已超过了16万亿元,我国个人金融资产的总量的积累导致人们对优秀投资理财理论的需求。对于广大投资者而言,尤其是中小投资者,在我国现阶段的证券市场上,如果想在房地产行业中捕捉到投资机会,进行理性投资,不盲目跟风,将自己的投资风险降到最低,正确分析房地产上市公司的投资价值就显得尤为重要。 万科是我国证券市场中一家优秀的房地产上市公司,其前瞻的公司战略,稳健的经营,完善的公司治理结构,以及优秀的管理团队,吸引了许多投资者的目光。万科作为房地产行业的龙头上市公司,这几年业绩增长迅速,股价涨幅巨大,在整体A股市场估值处于高位,投资者希望在买入它的同时了解它的内在价值和未来成长性。 本文主要通过对万科2011年到2015年第三季度期间公布的财务报表的分析,来说明万科业务前景和财务绩效,给出目前股票价值判断,从而有助于投资者认识万科的内在价值,更好的进行投资。 } 一、公司概况 万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。至2002年底,公司总资产亿元,净资产亿元,拥有员工6055名,全资及关联公司43家。公司于2000及2001年两度分别入选世界权威财经杂志《福布斯》全球最优秀300家和200家小型企业,公司的良

好业绩、企业活力及盈利增长潜力受到市场广泛认可。 1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产经营规模迅速扩大。1991年1月29日本公司之A股在深圳证券交易所挂牌交易。 1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币亿元,公司开始跨地域发展。1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。B股募股资金45,135万港元,主要投资于房地产开发,为本集团的发展奠定了稳固基础。1997年6月,公司增资配股募集资金人民币亿元,主要投资于深圳住宅开发,推动公司房地产业务的发展更上一个台阶。2000年初,公司增资配股募集资金人民币亿元,公司实力进一步增强。 公司于1988年介入房地产领域。凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报,于2001年将直接及持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。 万科2010年正式进入商业地产,多地成立商业管理公司,2011年正式宣布三大产品线:购物中心+写字楼+社区商业,万科2013年2月与美国铁狮门房地产公司宣布成立合资公司,万科持合资公司70%的股权,铁狮门持股30%。截至2014年底,公司进入中国大陆65个城市,分布在以珠三角为核心的广深区域、以长三角为核心的上海区域、以环渤海为核心的北京区域,以及由中西部中心城市组成的成都区域。 二、财务报表分析 (一)资产负债结构分析 ~ 表1 资产负债表(单位:万元)

利润表垂直分析

利润表垂直分析 LG GROUP system office room 【LGA16H-LGYY-LGUA8Q8-LGA162】

利润表垂直分析 利润构成变动分析表(垂直分析) 利润构成变动分析表

总体分析 2014年营业利润占营业收入的比重为%,比2013年的%增加了%;利润总额2014年度的构成为%,比2013年的增加了%;2014年净利润占营业收入的比重为%,比2013年的增加了%。 2014年度营业成本占主营业务收入的%,比上年的%上升了%。财务费用的比重为%,比2013年的减少了%,因此主要造成利润总额占营业收入比重上升。此外,销售费用、管理费用的比重有所上升,财务费用和营业外支出的比重有所下降。综上分析,2014年古越龙山的盈利能力较上年有所上升。

毛利率分析 古越龙山在2013-2014年,其主营业务收入是下降的的,同时毛利率也是下降的,原因是公司营业收入主要来源于酒类销售收入,酒类销售有所下降主要原因是:酒类销售受宏观政策和市场环境的影响,公司高档产品销售有所下降。但利润总额呈上升趋势,主要归功于古越龙山质量管理不断深化,营销工作不断创新,渠道建设不断加快,项目建设不断推进以及资产结构不断优化。 营业利润、投资收益和营业外收益的比例关系 从上表可以看出,2014年古越龙山的营业利润,投资收益占营业收入的比重与去年同期相比都上升,营业外收入的比重虽略微下降但总体变化不大。2013年营业利润占营业收入的比例最高,占%,营业外收入构成其次,为%;而在2014年营业利润占营业收入的比例最高为%;投资效益的构成比重大幅上升至%,说明2014年古越龙山调整战略,以营业利润和投资收益作为公司利润的主要来源。

利润表水平分析表

利润表水平分析表 编制单位:三一重工股份有限公 单位:百万元 2012年度2011年度增减额增减%一、营业收入4683050776-3,946-7.77%减:营业成本3196332252-289-0.90%营业税金及附加166259-93-35.91%销售费用39744215-241-5.72%管理费用336730633049.92%财务费用135880755168.28%资产减值损失-74403-477-118.36% 加:公允价值变动收益(损失 号填列)-139-68 -71104.41% 投资收益(损失 号填列)161141 2014.18% 其中:对联营企业和合营企业的投资收益2538 -13-34.21% 二、营业利润(亏损以“-”号填60979847 -3,750-38.08% 加:营业外收入10071022-15-1.47%减:营业外支出22477147190.91% 其中:非流动资产处置损失2532 -7-21.88% 三、利润总额(亏损总额 号填列)688010792 -3,912-36.25% 减:所得税费用8691430-561-39.23% 四、净利润(净亏损以“-”号填60109361 -3,351-35.80%

中:被合并方在合并前实现的净利润 - 383 -383-100.00% 归属于母公司所有者的净利润56868648 -2,962-34.25% 少数股东损益324712-388-54.49%五、每股收益: (一)基本每股0.75 1.14 -0.39-34.15% (二)稀释每股0.75 1.14 -0.39-34.15% 六、其他综合收-56-32 -2475.00% 七、综合收益总59549329 -3,375-36.18% 归属于母公司股东的综合收益总56328616 -2,984-34.63% 归属于少数股东的综合收益总额322712 -390-54.78% 通过分析三一重工利润水平分析表,可以看出公司2012年营业收入较2011年降低了3,946百万元,降低幅度为7.77%,说明公司的经营规模有所下降。公司经营状况的变化主要体现在以下几个方面: 1、营业利润分析 从上表可以看出三一重工股份有限公司2012年实现营业利润6097百万元,比上年减少了3,750元,降低率为38.08%。减少幅度较大,从水平分析表上看,公司营业利润减少主要是营业毛利(营业收入-营业成本)比上年降低3657百万元引起的,同时投资收益比上年增长20百万元,这也是导致营业利润增长的有利因素;由于销售费用比上年减少241百万元,管理费用比上年增长304百万元元,财务费用比上年增长551百万元,公允价值变动损益比上年减少71百万元,资产减值损失比上年减少

万科集团财务报表分析

万科集团财务报表分析 报告时间:2013年 院系:商学院财务管理1201班学号:xxxxxxxxxxxxx 姓名:周钻

一万科集团简介 万科企业股份有限公司成立于1984年5月,2013年是万科第三个十年发展阶段的收官之年,这三十年里,万科由一个年销售不足百亿的小公司,成长为全世界最大的房地产开发企业。2013 年8 月全国工商联合会公布的中国民营企业500 强榜单中,万科的营业收入名列第九,而纳税额则排到了第二位。 万科于1991年1月29日在深圳证券交易所发行A股上市,1993年5月28日,在深圳证券交易所发行B股上市。 作为目前中国最大的房地产公司,万科的发展在过去几年中经历了很多波折,面对市场的不确定性,万科在策略上作出了多次调整,近二十年来,中国的房地产企业几经潮起潮落,但万科依然保持着持续增长的劲头。连续七年在中国房地产上市公司综合实力榜中排名第一。鉴于其客观的发展前景,我在众多的上市公司中选择了万科企业来进行财务分析。 公司名称:万科企业有限公司法人代表:王石 外文名称:China Vanke Co.,Ltd. 注册资本:110.1亿(2013)公司总部:中国·深圳营业收入:1354.2亿(2013)成立时间:1984年05月营业利润:242.6亿(2013)经营范围:房地产开发净利润:151.1亿(2013) 公司性质:股份制公司市值1056亿(亿)

二资产负债表分析概述 三:同行业企业 选择具有典型性的两个房地产上市企业,保利地产和滨江集团与万科进行同行业比较。

通过对企业资产各要素的数据分析,应重点关注以下项目: (一)投资性房地产 投资性房地产总额增加幅度很大,增加了9335247929元,增幅达393.02%! 万科投资性房地产占资产比例一直较低,小于1%。但2013年有大幅度的上涨,由于万科本身就是房地产企业,可以推测出,未来的地产价格可能上升,所以万科要加大投资性房地产。投资性房地产作为企业的重要资产,投资性房地产总额的大幅增长,说明企业的价值是增长的。 (二)货币资金 2013年万科公司的货币资金为44365409795.23元,占其总资产的9.26%,与2012年相比下降了15.16%

利润表分析案例

净利润分析 格力公司2011年实现净利润5,297,340,543元,比上年增长了994,135,046元,增长率为23.10% 。从水平分析表看,公司净利润增长主要是利润总额比上年增长1,272,237,835元引起的;由于所得税费用比上年增加278,102,788元,二者相抵,导致净利润增长994,135,046元。 利润总额分析 格力公司2011年利润总额增长1,272,237,835元,关键原因是公司营业利润比上年增长了1,795,524,606元,增长率为65.37% ;同时营业外收入减少507,538,527,营业外支出增加15,748,243,导致利润总额减少。 营业利润分析 本公司营业利润比上年增加了1,795,524,606元,增长率为65.37% 。营业收入增长是营业利润增长的一个因素,营业收入比上年增长了22,723,848,454元,增值率为36.7%。同时,由于营业成本、管理费用、投资收益的增加,以及营业税金及附加、销售费用、财务费用、公允价值变动损益的减少,使增减相抵后营业利润增加1,795,524,606元,增长率为65.37 %。 二、利润表垂直分析表

利润结构变动分析 从上表可以看出本公司2011年度各项财务成果的构成情况。其中,营业利润占营业收入的比重为5.46%,比上年度增长了0.92% ;本年度利润总额的构成为7.61%,比上年度的8.37%减少了0.76% ;本年度净利润的构成为6.37% ,比上年的7.12%减少了0.75% 。其中专业理论知识内容包括:保安理论知识、消防业务知识、职业道德、法律常识、保安礼仪、救护知识。作技能训练内容包括:岗位操作指引、勤务技能、消防技能、军事技能。 二.培训的及要求培训目的 年度安全生产目标的内容,现与财务部签订如下安全生产目标:

利润表垂直分析

利润表垂直分析 报表日期2009 2008 2007 2006 单位元元元元 一、营业总收入2040000000 1050000000 975000000 937000000 营业收入2040000000 1050000000 975000000 937000000 二、营业总成本1990000000 1200000000 909000000 904000000 营业成本1760000000 893000000 753000000 747000000 营业税金及附加4670000 4250000 7400000 9210000 销售费用31600000 48200000 30600000 23800000 管理费用128000000 105000000 81900000 88400000 财务费用65500000 64500000 30100000 21900000 资产减值损失-3680000 86100000 6360000 14300000 公允价值变动收益0 0 0 0 投资收益7140000 893584 -268037 -196050 三、营业利润60700000 -149000000 66100000 33000000 营业外收入35200000 9260000 10000000 3740000 营业外支出5710000 5390000 17300000 8630000 非流动资产处置损 2300000 1490000 0 0 失 利润总额90100000 -145000000 58800000 28100000 所得税费用709038 566146 7390000 743784 未确认投资损失0 0 0 0 四、净利润89400000 -145000000 51400000 27300000 根据新农开发利润表可以看出,新农开发营业收入全部来自营业收 入,其他业务收入及房地产开发等均为零。在新农开发公司中, 09,08,07三年营业利润占利润总额的比例分别为2.9755%,-14.19%, 6.67%,呈波动式变动。2009年比上一年多增长1 7.16%,2008年比 例为-14.19比2007年度下降20.86%。可见,从利润的构成上看,新 农开发公司盈利能力比上年有很大的提高。 通过分析利润表发现,2009年营业总额比2007年增长1065000000 元,增长率为109%。但是2009,2008年营业利润占利润总额的比例 为2.9755%,6.67%,09年比08年下降了3.7个百分点,从这一角度

【财务报表】房地产企业年度财务报表分析(DOC 14页)

房地产企业年度财务报表分析(DOC 14页) 部门: xxx 时间: xxx 拟稿人:xxx 整理范文,仅供参考,勿作商业用途

房地产企业年度财务报表分析——以万科3年财务报表分析 学员姓名学号 入学时间年季 指导老师职称 试点学校

目录 摘要 (1) 一、绪论………………………………………………………………………… 1 二、我国房地产及万科企业股份有限公司概况……………………………… 1 (一)我国房地产业概况……………………………………………………… 2 (二)万科概况 (2) 三、财务分析…………………………………………………………………… 2 (一)企业资产总体情况分析………………………………………………… 3 (二)企业盈利能力 (5) (三)企业营运能力 (6) (四)企业偿债能力…………………………………………………………… 7 (五)企业现金流量…………………………………………………………… 8 四、利用杜邦分析法进行全面分析 (9) 五、结论 (10)

(一)万科的综合评价 (10) (二)万科存在的问题 (10) (三)对万科存在问题的一些建议 (10) (四)对房地产行业的启示 (11) 参考文献 (12)

房地产企业年度财务报表分析 ——以万科3年财务报表分析 【摘要】 进入二十一世纪以来,会计这门学科已经成为解读经济主题的“商业语言”,财务报表作为“商业语言”的重要载体,被众多的利益相关者关注和研究,在当今的经济社会中扮演着重要的角色。透过解读财务报表,相关利益者可以理解企业的真实业绩和运用情况,对企业在的行业中所处的竞争地位和发展方向进行定位,从而对公司的发展潜力和前进进行预测。本文基于整个房地产行业以万科为例从万科近三年来的资产负债表、利润表和现金流量表入手,进行分析,并计算相关的财务指标,对产万科的总资产情况、总资产变动情况、流动资产情况、营运能力、偿债能力进行分析,从而获知万科的经营业绩,评价万科的经营管理,并指出该公司存在的一些问题,从而并提出相应的建议,以供房地产管理层参考。 【关键词】 万科房地产财务报表分析 一、绪论 随着时代的进步和我国经济的发展,会计这门古老而又年轻的学科成为我们认识和读懂经济主体的“商业语言”,在现在的经济社会中发挥越来越重要的作用。财务会计报表是商业贸易的最终表达形式,它可以直观而全面的反映经济主体连续、系统及综合的经济往来,因此财务会计报表才会受到被利益相关者越来越多关注与重视。 财务报表反映的内容是高度概括的、浓缩的、抽象的数据,需要运用科学的方法进行分析,从而可以获知经济主体的真实业绩和财务状况,并且通过研究可以分析企业的竞争地位和发展潜力。因此,我们需要准确高效的解读财务报告,透过经济主体的财务报告获知数字里蕴含的经济意义。 我将通过对万科企业股份有限公司对外披露的财务报表,结合房地产经营实际现状,对万科的基本情况进行分析,还将纵向分析这三年中万科公司的资产负债表与利润表以及现金流量表,并剖析解读万科公司的财务指标,主要运用财务分析与杜邦分析法,分析万科公司的财务状况及经营成果,发现学习万科公司耀眼的经营战略并大胆猜测万科公司的可持续发展之路,但也要尝试发现万科公司可能存在的问题且想考相应的对策以供其他房地产行业领导管理层借鉴思考。

万科集团财务报表分析

万科集团财务报表分析 姓名:周春燕学号:20122792 引言: 随着中国经济的发展,我国个人拥有的金融资产总量已超过了23万亿元人民币,其中个人拥有储蓄额已超过了16万亿元,我国个人金融资产的总量的积累导致人们对优秀投资理财理论的需求。对于广大投资者而言,尤其是中小投资者,在我国现阶段的证券市场上,如果想在房地产行业中捕捉到投资机会,进行理性投资,不盲目跟风,将自己的投资风险降到最低,正确分析房地产上市公司的投资价值就显得尤为重要。 万科是我国证券市场中一家优秀的房地产上市公司,其前瞻的公司战略,稳健的经营,完善的公司治理结构,以及优秀的管理团队,吸引了许多投资者的目光。万科作为房地产行业的龙头上市公司,这几年业绩增长迅速,股价涨幅巨大,在整体A股市场估值处于高位,投资者希望在买入它的同时了解它的内在价值和未来成长性。 本文主要通过对万科2011年到2015年第三季度期间公布的财务报表的分析,来说明万科业务前景和财务绩效,给出目前股票价值判断,从而有助于投资者认识万科的内在价值,更好的进行投资。 一、公司概况 万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。至2002年底,公司总资产82.16亿元,净资产33.81 亿元,拥有员工6055名,全资及关联公司43家。公司于2000及2001年两度分别入选世界权威财经杂志《福布斯》全球最优秀300家和200家小型企业,公司的良好业绩、企业活力及盈利增长潜力受到市场广泛认可。 1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产经营规模迅速扩大。1991年1月29日本公司之A股在深圳证券交易所挂牌交易。 1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。B股募股资金45,135万港元,主要投资于房地产开发,为本集团的发展奠定了稳固基础。1997年6月,公司

利润表综合分析

利润表综合分析 一、利润增减变动情况分析 冀中能源利润水平分析表简表 单位:人民币元 项目2010年2009年增减额增减 一、营业收入30,289,161,376.44 20,245,537,812.43 10,043,623,564.01 49.61% 减:营业成本22,529,703,512.91 14,848,212,092.00 7,681,491,420.91 51.73% 营业税金及附加337,554,753.30 232,813,395.18 104,741,358.12 44.99% 销售费用577,419,674.65 407,111,205.72 170,308,468.93 41.83% 管理费用3,217,546,397.51 2,382,149,788.38 835,396,609.13 35.07% 财务费用300,070,437.30 213,635,662.73 86,434,774.57 40.46% 资产减值损失92,601,049.33 -137,230,180.96 229,831,230.29 -167.48% 加:公允价值变动收益 投资收益-195,490,137.67 497,430.20 -195,987,567.87 -39400.01% 二、营业利润3,038,775,413.77 2,299,343,279.58 739,432,134.19 32.16% 加:营业外收入387,996,274.45 146,161,625.61 241,834,648.84 165.46% 减:营业外支出105,695,954.71 196,047,633.79 -90,351,679.08 -46.09% 三、利润总额3,321,075,733.51 2,249,457,271.40 1,071,618,462.11 47.64% 减:所得税费用833,949,672.35 637,007,700.24 196,941,972.11 30.92% 四、净利润2,487,126,061.16 1,612,449,571.16 874,676,490.00 54.25% (一)净利润或税后利润分析 冀中能源2010年实现的净利润为2,487,126,061.16元,比上年增长了874,676,490.00元,增长幅度为54.25%,增长幅度较高。从水平分析表中可以看出,公司净利润增长主要 是利润总额比上年增长了1,071,618,462.11元引起的,所得税费用比上年增长了 196,941,972.11元,两者相抵,净利润增长了874,676,490.00元。 (二)利润总额分析 冀中能源利润总额2010年较2009年增长了1,071,618,462.11元,关键原因是公司营业外收入增加了241,834,648.84元,增加比例为165.46%,主要是由于政府补助中煤矿安全 改造项目中央、地方投资补助和本公司之子公司河北金牛化工股份有限公司本期收到破产重 整补贴款增加所致。同时,营业外支出的减少也是导致利润总额增长的有利因素,公司营业 外支出减少了90,351,679.08元,下降了46.09%;主要是由于上期本公司按国家政策提前 报废矸石电厂和章村电厂部分小火电机组,导致固定资产处置损失增加和本公司之子公司河 北金牛化工股份有限公司老厂区拆迁,处置无形资产土地损失较大所致。此外,营业利润的 增长也是利润总额的增长的有利因素,营业利润比上年增长739,432,134.19元,增长率为 32.16%。综合作用影响,导致利润总额增加了1,071,618,462.11元。 (三)营业利润分析 冀中能源营业利润的增长主要是因为营业收入的增加导致的。营业收入比上年增加 10,043,623,564.01元,增长率为49.61%。主要是由于本期煤炭市场整体需求回升,本公司 主要煤炭产品的综合售价上涨及销量增加所致。但由于营业成本、营业税金及附加、销售费 用、以及管理费用、财务费用、资产减值损失的增加,以及投资收益大幅度的下降,增减相 抵后,使得营业利润增加了739,432,134.19元,增长32.16%。 二、利润构成变动分析

开题报告万科财务报表分析

开题报告万科财务报表分析

山东科技大学 本科毕业设计(论文)开题报告题目持续领跑的地产航母—万科财务分析 学院名称 专业班级 学生姓名 学号 指导教师 填表时间:年月日

填表说明 1.开题报告作为毕业设计(论文)答辩委员会对学生答辩资格审查的依据材料之一。 2.此报告应在指导教师指导下,由学生在毕业设计(论文)工作前期完成,经指导教师签署意见、相关系主任审查后生效。 3.学生应按照学校统一设计的电子文档标准格式,用A4纸打印。 4.参考文献不少于8篇,其中应有适当的外文资料(一般不少于2篇)。 5.开题报告作为毕业设计(论文)资料,与毕业设计(论文)一同存档。

设计(论文) 题目 持续领跑的地产航母—万科财务分析 设计(论文)类型(划“√”)工程 实际 科研 项目 实验 室建 设 理论 研究 其它 一、本课题的研究目的和意义 万科身处一个饱受争议的行业,却罕见而长久地收获了掌声。作为房地产行业的持续领跑者,这与王石和万科坚持走大道、顺大势,阳光、透明、不行贿、不囤地以及绿色发展是分不开的。上海世博会中万科是唯一参展且拥有独立参观的房地产企业,与此同时,万科第一个代表房地产企业拿下2010年中国企业管理杰出贡献奖。在2010年楼市“调控大年”,从年初不时有调控政策出台,万科却在噤若寒蝉的房地产企业笑的很灿烂,今年前10个月万科已实现销售金额869.3亿,超过了原本全年750亿的目标。是什么成就了万科这艘持续领跑的“地产航母”? 本文针对万科2007年至2010年的财务报表及其相关财务数据,结合房地产经营实际现状,从财

务分析的视角,研究万科近年来的财务状况和经营成果,探索万科的可持续发展之路,发现万科经营战略的闪光点和尚且存在的问题,为万科管理层乃至房地产企业提供一定的参考。 二、本课题的主要研究内容(提纲) 1.绪论 1.1研究背景 1.2研究目的和意义 2.我国房地产及万科企业股份有限公司概况 2.1 我国房地产业概况 2.11宏观环境 2.12房地产行业评述 2.13行业绩效评价 2.14万科表现 2.2 万科概况 2.21 公司概况 2.22 发展历程

万科企业股份有限公司财务报表分析

万科企业股份有限公司财务报表分析 姓名:章晨 班级:08级电子商务 学号:200810450122 指导老师:孙万欣黄丽萍 毛剑峰万洁 聂铭洁 日期:2010.6.28

目录 一、公司简介 (3) 二、资产负债表和利润表的纵向分析和横向分析 (4) 三、比率分析 (5) (一)偿债能力分析 (5) (二)营运能力分析 (6) (三)获利能力分析 (7) 四、分析结论 (8)

万科企业股份有限公司财务报表分析 一、公司简介 (一)公司基本情况 万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。 万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工、最受合作伙伴欢迎,最受社会尊重的企业。凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业”称号,2008年入选《华尔街日报》(亚洲版)“中国十大最受尊敬企业”。 (二)公司经营范围 万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务。至2008年末,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。当年共销售住宅42500套,在全国商品住宅市场的占有率从2.07%提升到2.34%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。 (三)公司行业分析 自创建以来,万科一贯主张“健康丰盛人生”,重视工作与生活的平衡;为员工提供可持续发展的空间和机会,鼓励员工和公司共同成长;倡导简单人际关系,致力于营造能充分发挥员工才干的工作氛围。2001年起,万科每年委托第三方顾问公司对全体职员进行员工满意度调查。 公司努力实践企业公民行为。万科从2007年开始每年发布社会责任报告。由公司出资建设的广州“万汇楼”项目被广东省建设厅列为“广东省企业投资面向低收入群体租赁住房试点项目”,并于08年年中正式实现入住。08年12月31日,由公司全额捐建的四川绵竹遵道镇学校主教学楼及卫生院综合楼交付仪式在四川遵道正式举行,成为震后首批企业捐建的永久性公共建筑。 未来,房地产市场将迎来一个崭新的发展期,住宅企业在绿色建筑的研发、制造方面的能力,在绿色社区的营造、维护方面的能力,都将成为产品竞争力中越来越重要的一部分;并可能在其他产品、服务日益同质化的情况下,成为未来市场竞争的核心要素。

万科集团财务报表分析

万科集团财务报表分析 一、选择理由 这几年,我国出现了房价的全国性上涨。幅度之大,范围之广,在我国房地产历史上是少有的。房子是百姓的生活必需品,房地产业又汇集了天下的资金。所以,房产动态时刻牵动着大家的敏感神经。从目前国内房地产的经济来源分析,房地产投资依然呈现出不断增长的趋势,国内的房地产市场依然会有较大的发展空间,据此可判断出中国的房地产进入了一个特殊的发展阶段,房地产市场的现实需求升级具有可观的空间,我国房地产在未来的一段年时间仍将处于总量增长型发展时期,发展前景良好,所以我们选择房地产业。 中国房地产业一共有141家上市公司,而其中尤以万科企业发展的最好。万科成立于1984年,是中国大陆首批公开上市的企业之一,作为中国目前最大的房地产公司,万科的发展在过去几年中经历了很多波折。面对市场的不确定性,万科在策略上做出了多次调整,近二十年来,中国的房地产企业几经潮起潮落,大浪淘沙,但万科依然保持者持续增长的尽头。在2012中国房地产上市公司综合实力榜中,万科排在了第一位。鉴于其客观的发展前景,我们在众多的上市公司中选择了万科企业。 二、公司概况 1、公司简介 万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。 万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务。

至2008年末,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。当年共销售住宅42500套,在全国商品住宅市场的占有率从2.07%提升到2.34%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。 万科1991年成为深圳证券交易所第二家上市公司,持续增长的业绩以及规范透明的公司治理结构,使公司赢得了投资者的广泛认可。1991年1月29日,发行A股在深圳证券交易所上市。1993年5月28日,发行B股在深圳证券交易所上市。过去二十年,万科营业收入复合增长率为31.4.%,净利润复合增长率为36.2%;公司在发展过程中先后入选《福布斯》“全球200家最佳中小企业”、“亚洲最佳小企业200强”、“亚洲最优50大上市公司”排行榜;多次获得《投资者关系》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项。经过多年努力,万科逐渐确立了在住宅行业的竞争优势:“万科”成为行业第一个全国驰名商标,旗下“四季花城”、“城市花园”、“金色家园”等品牌得到各地消费者的接受和喜爱;公司研发的“情景花园洋房”是中国住宅行业第一个专利产品和第一项发明专利;公司物业服务通过全国首批ISO9002质量体系认证;公司创立的万客会是住宅行业的第一个客户关系组织。同时也是国内第一家聘请第三方机构,每年进行全方位客户满意度调查的住宅企业 万科2010年正式进入商业地产,多地成立商业管理公司,2011年正式宣布三大产品线,近两年,万科虽然一直强调以住宅开发为主,但其在商业地产领域却是动作频频。截止目前,万科已经形成万科广场、万科红、万科大厦、万科2049四大商业产品线,在全国在建、规划18个购物中心项目,商业面积达150 万平方米。 2、公司发起人

利润表垂直分析(精选.)

利润表垂直分析 利润构成变动分析表(垂直分析) 利润构成变动分析表 单位:人民币元

总体分析 2014年营业利润占营业收入的比重为18.00%,比2013年的12.16%增加了5.84%;利润总额2014年度的构成为18.46%,比2013年的13.06增加了5.40%;2014年净利润占营业收入的比重为13.90%,比2013年的9.88增加了4.02%。 2014年度营业成本占主营业务收入的92.67%,比上年的88.27%上升了4.40%。财务费用的比重为0.95%,比2013年的1.50减少了0.55%,因此主要造成利润总额占营业收入比重上升。此外,销售费用、管理费用的比重有所上升,财务费用和营业外支出的比重有所下降。综上分析,2014年古越龙山的盈利能力较上年有所上升。

毛利率分析 古越龙山在2013-2014年,其主营业务收入是下降的的,同时毛利率也是下降的,原因是公司营业收入主要来源于酒类销售收入,酒类销售有所下降主要原因是:酒类销售受宏观政策和市场环境的影响,公司高档产品销售有所下降。但利润总额呈上升趋势,主要归功于古越龙山质量管理不断深化,营销工作不断创新,渠道建设不断加快,项目建设不断推进以及资产结构不断优化。

营业利润、投资收益和营业外收益的比例关系 从上表可以看出,2014年古越龙山的营业利润,投资收益占营业收入的比重与去年同期相比都上升,营业外收入的比重虽略微下降但总体变化不大。2013年营业利润占营业收入的比例最高,占12.16%,营业外收入构成其次,为1.18%;而在2014年营业利润占营业收入的比例最高为18.00%;投资效益的构成比重大幅上升至10.66%,说明2014年古越龙山调整战略,以营业利润和投资收益作为公司利润的主要来源。 最新文件仅供参考已改成word文本。方便更改

万科财务报表分析案例

万科股份有限公司2008-2009年财务 报表分析

万科企业股份有限公司2008-2009年财务报表分析 一、背景分析 (一)背景资料 1.公司法定中文名称:万科企业股份有限公司 公司法定英文名称:CHINA V ANKE CO.,LTD.(缩写为V ANKE) 2.公司法定代表人:王石 3.公司注册地址:中国深圳市盐田区大梅沙万科东海岸裙楼C02 公司办公地址:中国深圳市盐田区大梅沙环梅路33 号万科中心 4.公司股票上市交易所:深圳证券交易所 股票简称:万科A 股票代码:000002 (二)股东构成 1.股份总数:10,995,210,218(股) 2.截至2009年12月31日,公司共有股东1,487,388户(其中A 股1,446,970户,B 股40,418 户) 拥有公司股份前十名股东持股情况如下: 股东名称股东性质持股比例持股总数 华润股份有限公司国有法人14.73% 1,619,094,766 中国人寿保险股份有限公司-分红-个人分红 其他 1.67% 184,121,543 -005L-FH002 深 刘元生其他 1.22% 133,791,208 融通深证 100 指数证券投资基金其他0.91% 99,575,114 TOYO SECURITIES ASIA LIMITED-A/C CLIENT. 外资股东0.80% 87,455,642 易方达深证 100 交易型开放式指数证券投资基 其他0.79% 87,047,066 金(易方证基(2009)947) HTHK/CMG FSGUFP-CMG FIRST STATE CHINA GROWTH 外资股东0.75% 82,406,712 FD 博时第三产业成长股票证券投资基金其他0.73% 80,000,000 易方达深证 100 交易型开放式指数证券投资基 其他0.67% 74,032,782 金(易方证基(2006)20) 博时新兴成长股票型证券投资基金其他0.64% 70,000,000 (三)企业发展状况 万科企业股份有限公司,成立于1984年5月,是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。总部设在深圳,至2009年,已在20多个城市设立分公司。 万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务经过 多年努力,万科逐渐确立了在住宅行业的竞争优势。至2008年末,业务覆盖到以珠 三角、长三角、环渤海三大城市经济圈为重点的31个城市。当年共销售住宅42500 套,在全国商品住宅市场的占有率从2.07%提升到2.34%,其中市场占有率在深圳、 上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。

2012电大财务报表分析(万科2)

万科A营运能力分析 营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。下面从长期和短期两方面来分析万科的营运能力: 1. 短期资产营运能力 ( 1) 存货周转率。存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为万科的主要资产, 存货的管理更是举足轻重。由于万科业务规模扩大, 存货规模增长速度大于其销售增长的速度, 因此存货的周转率逐年下降若该指标过小, 则发生跌价损失的风险较大,但万科的销售规模也保持了较快的增长, 在业务量扩大时, 存货量是充足货源的必要保证, 且存货中拟开发产品和已完工产品比重下降, 在建开发产品比重大幅上升, 存货结构更加合理。因此, 存货周转率的波动幅度在正常范围, 但仍应提高存货管理水平和资产利用效率, 注重获取优质项目, 加快项目的开发速度, 提高资金利用效率, 充分发挥规模效应, 保持适度的增长速度。 ( 2) 应收账款周转率。7 年来万科的应收账款周转率有了较大幅度的上升( 见表) , 原因是主营业务的大幅上升,较严格的信用政策和收账政策的有效实施。 3.长期资产营运能力 固定资产周转率急剧上升是由处置、核销部分固定资产及近年来主营业务量的大幅增长所致, 说明万科保持了高度的固定资产利用率和管理效率, 同时也反映了其固定资产与主要业务关联度不高。总资产周转率取决于每一项资产周转率的高低, 该指标( 见下表) 近年的下降趋势主要是由于存货周转率的下降, 但其毛利率, 应收账款和固定资产利用率的提高使其下降幅度较小, 万科要提高总资产周转率, 必须改善存货的管理。 总的来说, 万科的资产营运能力较强, 尤其是其应收账款、固定资产的营运能力非常优秀, 堪称行业典范。但近年来的土地储备和在建工程的增多, 存货管理效率下降较为明显, 因此造成了总资产管理效率降低, 管理层应关注存货的管理。

万科利润表水平分析和垂直分析以及财务报表的比率分析

重庆文理学院 课程实训报告 数学与财经学院财务管理专业S1班 姓名:庞春梅李田甜李竹毅学号:9049 /9051 / 9039 指导教师:_ 闫永海 日期:2014年5月21日

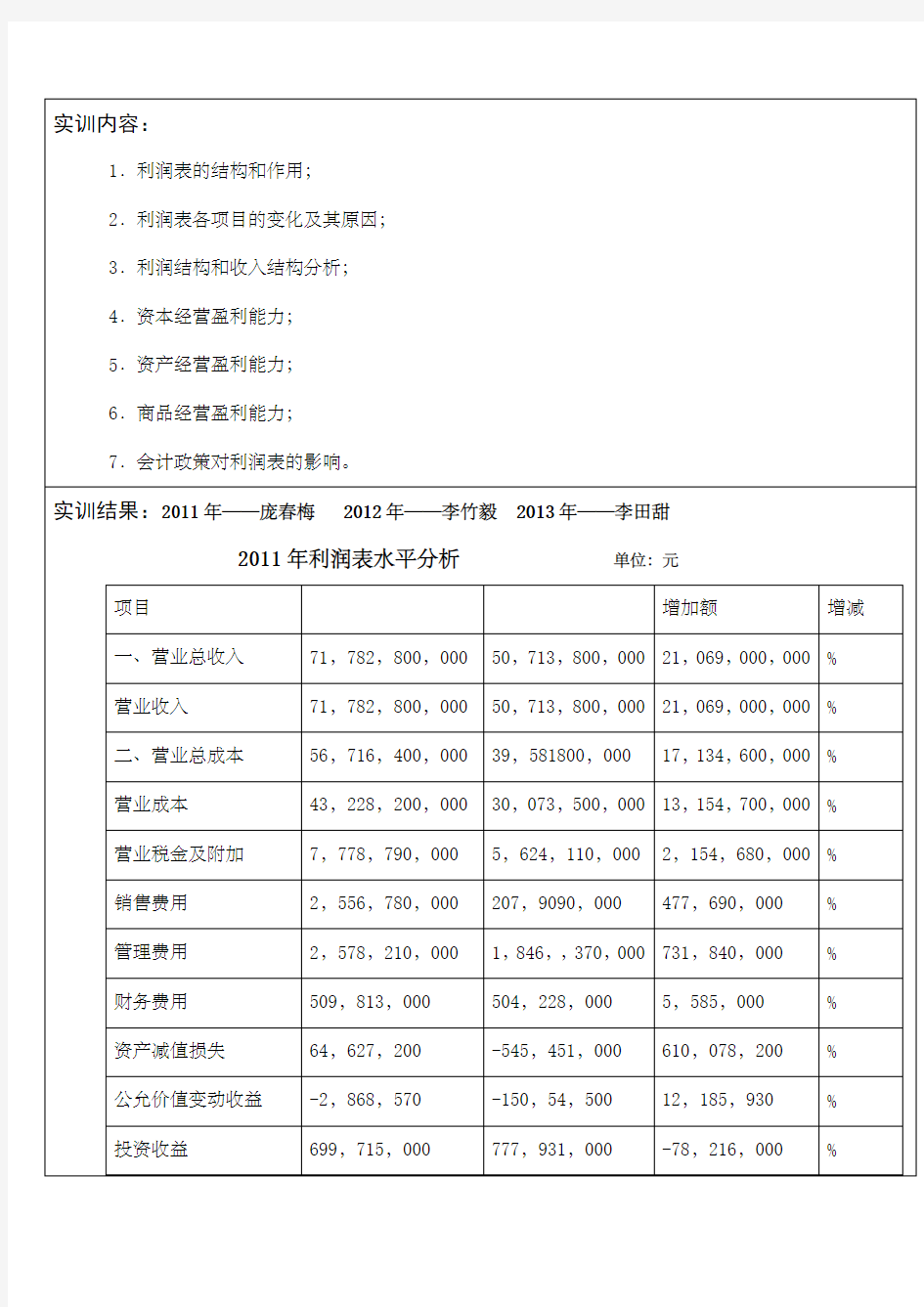

实训结果:2011年——庞春梅2012年——李竹毅2013年——李田甜 2011年利润表水平分析单位:元 1.净利润或税后利润分析 净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。2011年实现 净利润元,比上年增长了00元,增长率为%增长幅度较高。其中,归属于母公司股东的净利润比上年增长了00元,增长率为%少数股东损益比上年增长了0元,增长率为%。公司净利润增长主要是利润总额

比上年增长00元引起的,由于所得税费用比上年增长00元,二者相抵,导致了净利润增长了00元。 2. 利润总额分析 利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支情况。企业利润总额增长00元,主要是因为资产减值损失和公允价值变动收益减少使得净利润增加了00 元,增长率为%同时营业外收入的增加使得利润总额增加了4459500元,综合作用的影响,导致利润总 额增加了00元。 3. 营业利润分析 营业利润是指企业营业收入与营业成本、营业税金及附加、期间费用、资产减值损失、资产变动净收益之间的差额。 它既包括企业的主营业务利润和其他业务利润,又包括企业公允价合资变动净收益和对外投资的净收益。营业收入比上 年增加了000元增长率为%。营业利润的增加主要是营业收入的增加以及资产减值损失、公允价值变动收益以及投资损失 的的减少导致的。 2011年利润表垂直分析单位:元 2011年营业利润占营业收入的比重为%比2010年下降了%本年利润总额占营业收入的比重为%比2010年下降了%本年净利润%比2010年下降了%企业盈利能力比上年度略有下降。其下降的主要原因,从营业利润结构看,主要是营业税金及附加和期间费用下降所致,说明营业税金及附加和期间费用,投资收益下降是增加营业利润的根本原因。利润总额的减少在于营业外收入的减少。 2011年利润表比率分析

财务报表分析-01任务-万科A偿债能力分析

万科A 偿债能力分析 一、万科基本情况介绍: 万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。 1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。1991年1月29日本公司之A 股在深圳证券交易所挂牌交易。1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。1993年3月,本公司发行4,500万股B 股,该等股份于1993年5月28日在深圳证券交易所上市。B 股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。2002年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。 二、万科A 偿债能力分析 企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否生存和健康发展的关键。 (一)短期偿债能力分析 1.流动比率 2008年年末流动性比率= 流动负债流动资产 =,902.6064,553,7213,203.92113,456,37 =1.76