第四讲课后作业

第四讲课后作业

B. C. D. C.

10、随同商品出售但不单独计价的包装物,其成本计入( A. 生产成本

B. 制造费用

C. 销售费用

D. 其他业务成本 11、企业摊销的出租包装物成本,其成本计入( A. 生产成本 B. 制造费用

C. 销售费用

D. 其他业务成本

二、多项选择题

1、企业支付的下列款项中,应计入增值税一般纳税人原材料采购成本的有( A. 采购人员的差旅费 B. 运杂费 C. 运输途中的合理损耗

D. 增值税

一、单项选择题

1、 企业外购存货发生的下列支出中,通常不应计入采购成本的是( )

A.

运输途中的保险费 B. 运输途中的合理损耗 C.

入库前的挑选整理费 D. 市内零星货物运杂费 2、

根据我国会计准则的规定,企业购货时取得的现金折扣,应当( ) A.

冲减购货成本 B. 冲减管理费用 C.

冲减财务费用 D. 冲减资产减值损失

3、 企业购进存货发生短缺,经查, 属于意外事故造成的存货毁损,扣除保险公司及相关责

任人赔款后的净损失应计入( )

A.

制造费用 B. 管理费用 C.

营业外支出 D. 存货成本 4、 企业委托加工存货所支付的下列款项中,不可能计入委托加工存货成本的是(

A.

支付的加工费 B. 支付的往返运杂费 C.

支付的增值税 D. 支付的消费税

5、 需要缴纳消费税的委托加工存货,收回后用于继续加工应税消费品,由受托加工方代收 代缴的消费税应当( )

A. 借记“委托加工物资”科目

B. 借记“营业税金及附加”科目

C. 借记“应交税费”科目

D. 借记“其他业务成本”科目

6、

企业接受捐赠一批存货,该项接受捐赠的利得应当计入( ) A. 其他业务收入 B. 营业外收入 C.

资本公积 D. 盈余公积

7、 接受投资者投资取得的存货,其入账价值应当是( )

A. 投出存货的原账面余额

B. 投出存货的原账面价值

C. 投资各方协商确认的价值

D. 该存货的可变现净值 )

8、 A. 存货计价采用先进先出法,在存货价格上涨的情况下,将会使企业( 期

末存货成本升高、当期利润减少 期末存货成本升高、当期利润增加 期末

存货成本降低、当期利润减少 期末存货成本降低、当期利润增加 随同商

品出售并单独计价的包装物,其成本计入( 生产成本 B. 制造费用 销售费用 D. 其他业务成本 9、 A.

E.入库前挑选整理费

2、企业会计准则规定,发出存货的计价应当采用()

A.个别计价法

B.先进先出法

C.加权平均法

D.移动平均法

E.后进先出法

3、计划成本法下,“材料成本差异”科目的贷方登记的内容有()

A.入库材料的成本超支差

B.入库材料的成本节约差

C.出库材料的成本超支差

D.出库材料的成本节约差

E.入库材料的计划成本

4、企业委托加工应税消费品,加工完成后直接用于销售,下列项目中应计入该委托加工物

资成本的有()

A.发出原材料的成本

B.支付的运杂费

C.支付的加工费

D.支付的消费税

E.支付的增值税

三、账务处理题

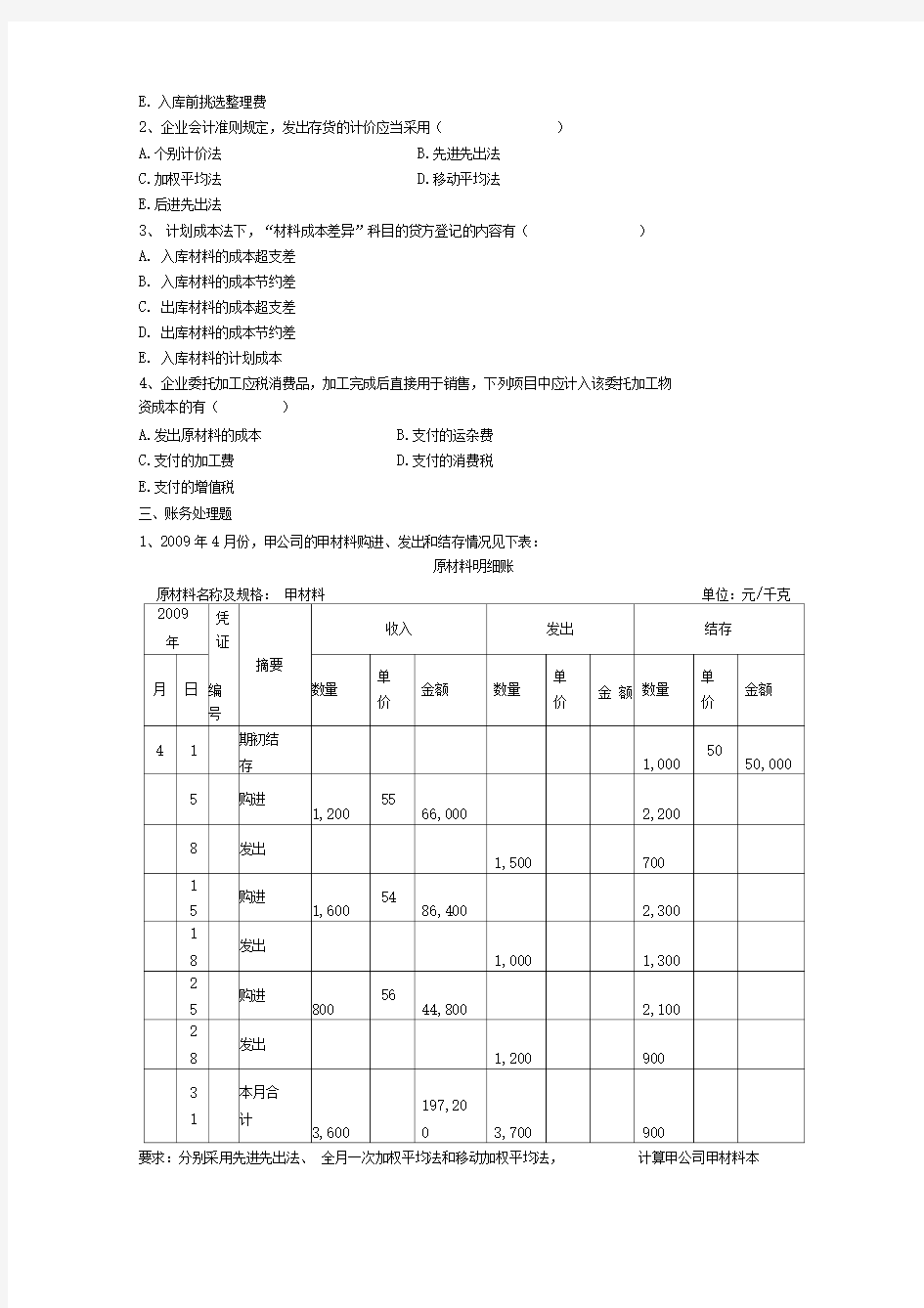

1、2009年4月份,甲公司的甲材料购进、发出和结存情况见下表:

原材料明细账

原材料名称及规格:甲材料单位:元

千克

月发出和期末结存的实际成本。

2、甲公司4月初,结存原材料的计划成本为50000元,材料成本差异为节约差异的3000 元。4月份,购进原材料的实际成本为247000元,计划成本为230000元;本月领用原材料

的计划成本为250000元,其中,生产领用材料235000元,车间一般消耗12000元,管理部门耗用3000元。

要求:作出甲公司发出原材料的下列会计处理:

(1)按计划成本领用原材料

(2)计算本月材料成本差异率

(3)分摊材料成本差异

(4)计算月末结存原材料的实际成本。

3、甲公司的主要产品是A产品和B产品。2008年12月31日计提存货跌价准备前,A产品和B产品的账面价值,见下表:

库存商品账面价值明细表

2008年12月31日金额单位:元

有关A产品和B产品期末计量的其他资料如下:

(1)A产品每台的市场售价为7600元,每台平均销售费用及税金为600元。

(2)2008年12月15日,甲公司与M公司签订了一份销售合同,合同约定,2009年1 月10日,甲公司按每台7500元的价格向M公司提供A产品8台。

(3)B产品每台的市场售价为2800元,每台平均销售费用及税金为400元。

(4)2008年12月20日,甲公司与M公司签订了一份销售合同,合同约定,2009年1 月5日,甲公司按每台2850元的价格向M公司提供B产品5台。

要求:根据以上资料,进行下列会计处理:

(1)分别计算A产品和B产品的可变现净值,据以判断是否发生了减值。

(2)如果产品发生了减值,确定当期应当计提的存货跌价准备金额,并编制计提存货跌价准备的会计分录。(3)分别说明A产品和B产品在2008年12月31日资产负债表的“存货”项目中应列示的金额。