运营费用测算3.26

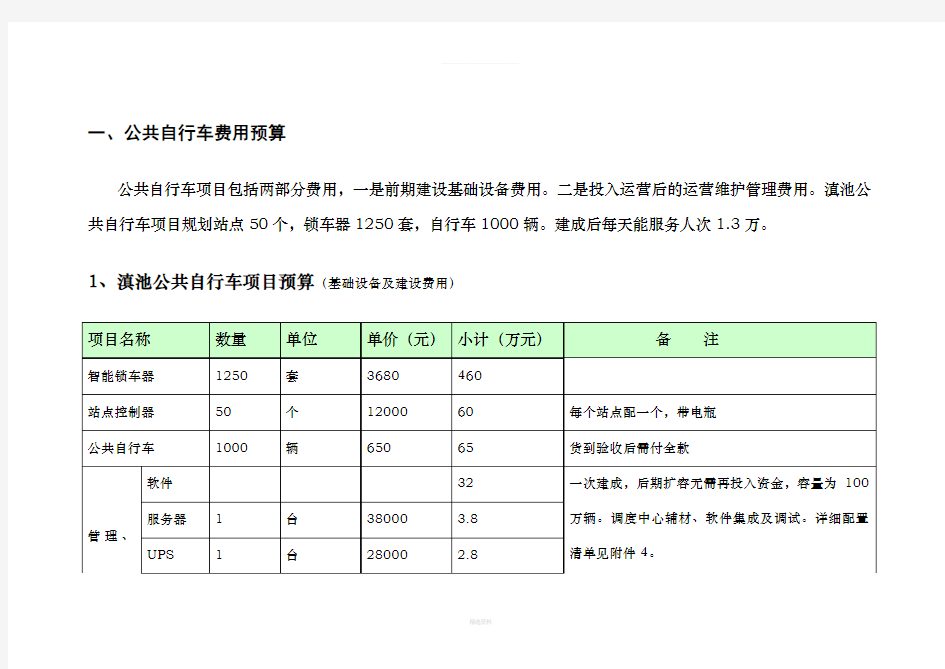

一、公共自行车费用预算

公共自行车项目包括两部分费用,一是前期建设基础设备费用。二是投入运营后的运营维护管理费用。滇池公共自行车项目规划站点50个,锁车器1250套,自行车1000辆。建成后每天能服务人次1.3万。

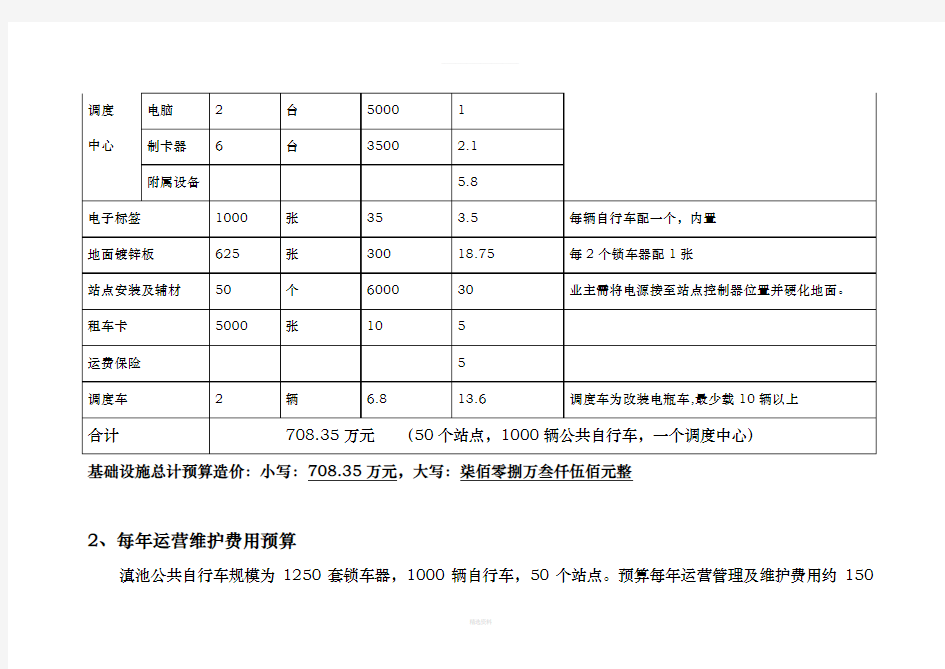

1、滇池公共自行车项目预算(基础设备及建设费用)

基础设施总计预算造价:小写:708.35万元,大写:柒佰零捌万叁仟伍佰元整

2、每年运营维护费用预算

滇池公共自行车规模为1250套锁车器,1000辆自行车,50个站点。预算每年运营管理及维护费用约150

万元(折合每套设备约1200元/年)。包括人员工资,设备易损易耗件更换,站点电费,调度车费用,办公经费,保险费用等一切费用。费用列表见后附件1

二、推行模式

1、政府投资、企业建设、服务外包、政府监管

该模式由滇池管委会一次性投入基础设备建设资金约700万元,支付给建设企业。项目建设完交付验收合格后,委托建设企业运营管理并维护设备。管委会以购买服务的形式,每年支付给企业运营管理及维护费用约150万元(折合每套设备约1200元/年)。

站点广告收入、自行车广告、碳排量(可拍卖)等所有收入归管委会所有。管委会根据委托合同对企业服务质量予以监督、考核、惩处。

2、政府投资、企业建设、政府运营

该模式由滇池管委会一次性投入基础设备建设资金约700万元,支付给建设企业。项目建设完交付验收合格后,划归管委会所辖部门进行运营管理并维护设备。企业负责售后及培训运营单位直至能正常运营管理。管委会以实际支出划拨经费给运营管理部门。

站点广告收入、自行车广告、碳排量(可拍卖)等所有收入归管委会所有。管委会根据委托合同对企业服务质量予以监督、考核、惩处。

3、建议模式

建议滇池管委会采用第一种模式,选择具有专业水平和诚信的企业建设、经营管理。

管委会根据合同对企业服务质量予以监督、考核。该模式管委会易操作,专业性强、经验丰富的建设运营企业能在管委会的监督考核下保证服务质量,设备更新和保养及时。社会效益好。

该模式为目前公共自行车行业推行很成功模式,包括上海佘山国家旅游度假区,昆山、常熟、中山,第二种模式也较为成功,例如:贵阳花溪、重庆双桥、重庆南川、四川广元等。

失败模式分析:企业投资,置换资源模式,即政府出让广告资源给企业经营,抵扣前期基础设备建设和运营费用。企业负责建设,管理和运营。此种模式为武汉模式、山东烟台、都江堰、最早北京的方舟公司。武汉是目前问题最多的项目城市,都江堰项目运营一度瘫痪,市民怨声载道,导致媒体大事渲染。政府非常被动,最后还是政府每年出资运营维护。烟台由于企业运行不下去,项目搁浅,最后政府出面将项目全部回购政府所有,现由城管局管理运营,政府出资。

三、资金来源

鉴于以上城市公共自行车推行模式分析:一、建议滇池管委会出资建设基础设备费用,每年再拨付运营管理费用给滇池国投置业公司。二、或由滇池管委会出基础设备建设费用,后期运营管理,由滇池国投置业公司通过广告等收益维持运营。

附件1:滇池公共自行车运营管理费用测算

一、公共自行车后期运营管理服务包括以下内容

1、组建运营管理中心(团队)

2、配套服务系统:办公场地(规模较大的,需在城区分几个分调度中心,以适应就进、快速调度)、办公

用品、调度车辆、商务配车(较大规模)、服务网站、咨询投诉400电话、宣传策划(服务系统CI识

别系统)、发卡点设置。

二、具体内容

运营费用测算,自行车1000,锁车器1250,站点数50个

人员构成及成本

1.维护、维修人员

配置原则:500辆自行车配1人

职责:接受后台管理员的指挥,做好自行车、系统的维护、易耗件更换。写好工作日志。

1000辆:人数为:2人

2. 现场管护人员

配置原则:5个站点配1人

职责:每个人管理5个租赁点。负责所管理租赁点的清洁卫生,接受后台管理员的指挥,做好日常租赁的简单操作问题解答。巡视、检查系统、自行车,检查设备外部有无损坏,检查自行车刹车,易损件有无异常。发现问题,无法解决的及时通知后台管理员协调处理。写好工作日志。

50个站点,需配10人

3. 业务运营管理

配置原则:1000~3000辆配2人,

职责:负责运营、管理,包括运营策划、推广、宣传、发卡及对外工作等,写好工作日志。

1000辆,配置2人

4.财务

配置原则3000辆以下,配置1人

1000辆,配置1人

5. 后台监控、调度

配置原则:无论规模大小,人数不变。2-3人轮班

职责:通过电脑监控车辆租赁的异常情况,及时处理报警情况。指挥调度人员合理调配车辆,远程处理不了的问题,指挥维护人员到现场处理。分析出车辆租赁的规律。负责处理咨询、投诉、网站信息等,并写好工作日志。

1000辆,配置2人

6. 调度车司机、搬运

配置原则:1辆车,1个司机,1个搬运。即1车2人。每辆车最高效可以调度30个站点。考虑到滇池区域

内站点比较集中,堵车不严重,配置调度车2辆,较为合理。

1000辆:需调度车2辆,2名司机,2个搬运。共4人

说明:

1、以上人员每个岗位都不可缺少,如果缺少了“现场管护人员”。导致的后果是,自行车没人清洁,自行

车刹车坏了、脚踏板等易耗件坏了导致市民骑行发生意外。所以必须按要求配置。

2、再如调度车及人员配置,少了,市民到站点借车,站点没有及时调集车辆供市民骑行。或者市民骑行

到要还车的站点,没有空位可以还。本来到家了,可是因为还不了车,却又要跑到其他站点去还。市

民会怨声载道。

人员工资列表(1000辆,50个点)

说明:共计运营人数21人,一年工资、福利(含五险)57万。

◆运营成本

一、自行车系统维护(非正常损耗)

1.自行车折损率1%

每年损耗成本:1000辆x1%x700元/辆=0.7万元/年

2.锁车器套件折损率10‰,加更换安装人力成本每套800元。

每年损耗成本:1000套x10‰x4000元/套+0.8万=4.8万元/年3.电费

每个点50元/月,一年600元/站点/年,

每年电费:50个站点x600元/站点/年=3万元/年

4.GPRS数据通讯费

每个站点15元/月,一年180元/站点,

每年数据通讯费:50个站点x180元/站点/年=0.9万元/年

5.骑行意外保险

每辆车30元/辆/年,

每年保险:1000辆x30元/辆/年=3万元/年

6.办公场地、仓库租用费

办公场地每年算:4万

仓库每年算:3万

共计:7万

定额人工与市场人工测算

关于定额人工与实际人工测算的说明 根据人工工日定额解释,定额人工单价的计算基础是:每天 8小时工作制;正常的施工条件(现有的技术条件、劳动强度和技术熟练程度);一周5天工作制。定额人工单价以综合工日为单位测算,不分工种与技术等级,是一个统一的价格。根据《工程量清单计价规范》规定,建筑安装工程费用由工程直接费、间接费、利润、税金四部分组成,而其中的工程直接费又分为直接工程费(包括人工费、材料费与施工机械使用费)与措施费两部分。定额人工单价主要为计算该直接工程费中的人工费而存在的。对应于每个单项工程,定额人工单价在理论上应满足以下等式:单项工程定额人工消耗总量×定额人工单价=建筑施工企业生产工人人工费支出【原建设部、财政部文件《关于印发〈建筑安装工程费用项目组成〉的通知》(建标【2003】206号)】,即在定额计价模式下,依据定额计价有关规定计算出的每个单项工程的人工费总额应等于建筑施工企业生产工人人工工资的实际支出总额度。 市场人工单价是指建筑施工企业因使用建筑劳务公司的人工而支付给建筑劳务公司的劳务用工人工单价。该人工单价存在于建筑施工企业和建筑劳务公司的结算过程中。不论是定额计价模式下,还是清单计价模式下,该人工单价都有可能存在。市场人工单价因季节、地点的不同而变动,根据不同工种、级别、每工日工作时间、施工条件、工程难易程度而有不同的报价,是一

个纯市场化的价格。市场人工单价一般对应于每天工作10小时,周末及节假日也不休息。该人工单价不因加班、节假日等因素而变化,以方便建筑施工企业与建筑劳务公司结算。 在市场经济体制下,人工单价应该是以市场为导向的,因此,要缩小定额人工单价与市场人工单价的差异,应以修正定额人工单价及其有关理论为基础。而要修正定额人工单价及其理论,必须厘清导致定额人工单价和市场人工单价差异的原因,根据造成差异原因和条件,依据相关的法律规范以及合理的分析,测算出调整系数,从而达到合理测算的目的,是本次测算的主要思路。 某轻轨一期项目02合同段采用《建设工程工程量清单计价规范》(GB50500—2013)和天津市2012版预算定额编制,已完成计量部分工日消耗量为二类工457303.32个,投标单价为124元,定额单价77元,三类工4846.22个,投标单价为100元,定额单价61元,总计已完成计量部分综合工日为462149.54(不含梁场)个,加权平均综合工日投标单价为123.75元,加权定额综合工日单价为76.832元。目前已经完成的9期计量(不含梁场)中总计人工费为57190233.68元,人工费在已计量总造价中的占比为21.46%,天津市2012版预算定额中社会保障费费率为37.64%。根据以上数据,我们进行定额人工单价、消耗量与实际人工单价和消耗量的测算。 (一)工作时间调整因数测算 观察定额人工单价理论等式:单项工程定额人工消耗总量×

人工成本计算方法

人工成本计算方法人工成本=企业从业人员工资总额+社会保险费用+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本 1)劳动分配率,是指人工成本总量与增加值的比率。表示在一定时期内新创造的价值中用于支付人工成本的比例。它反映分配关系和人工成本要素的投入产出关系。 2)人事费用率,是指人工成本总量与销售(营业)收入的比率。表示在一定时期内企业生产和销售的总价值中用于支付人工成本的比例。同时也表示企业职工人均收入与劳动生产率的比例关系,生产与分配的关系,人工成本要素的投入产出关系。它的倒数表明每投入一个单位人工成本能够实现的销售收入。 3)人工成本利润率,是指人工成本总额与利润总额的比率。它反映了企业人工成本投入的获利水平。 4)人工成本占总成本的比重=(人工成本总额/总成本)×100% 目前我国的全员劳动生产率是将工业企业的工业增加值除以同一时期全部从业人员的平均人数来计算的。计算公式为: 全员劳动生产率=工业增加值/全部从业人员平均人数 工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果;是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额;是工业企业生产过程中新增加的价值。 工业增加值的计算是用工业总产值(生产量*销售价格)扣除物质消耗(包括外购原材料、燃料、动力的价值;提取的折旧费和大修理基金;定货者来料价值和生产销售中的其 本的比例。同时也表示企业职工人均收入与劳动生产率的比例关系,生产与分配的关系,人工成本要素的投入产出关系。从业人员报酬在企业总收入中的比重,它的倒数

表明每投入一个单位人工成本能够实现的销售收入。 根据劳动分配率推算人事费总额 劳动分配率=人事费用(一定时期内人工成本总额)/附加价值(同期增加值总额)×100% 所谓附加价值,对企业来说,是企业本身创造的价值,它是生产价值中扣除从外面购买材料或动力的费用之后,所附加在企业上的价值,附加价值即成为劳动与资本之间分配的基础。 附加价值的计算方法有两种: 1、扣减法,即从销货额中减去原材料等从他企业购入的由他企业所创造的价值。其计算方法是: 附加价值=销货(生产)额-外购部分 =销货净额-当期进货成本-(直接原材料+购入零配件+外包加工费+间接材料) 2、相加法,即将形成附加价值的各项因素相加而得出,其计算方法是: 附加价值=利润+人事费用+其他形成附加价值的各项费用 =利润+人事费用+财务费用+租金+折旧+税收 关于企业劳动分配率的情况,可以从资产负债表中予以推算,也就是首先计算出附加价值中资本分配的部分(资本分配包括盈余分配、利息费用、折旧费用和保留盈余四部分),然后得出劳动分配率。

人工费计算标准(全国各地工资区类别)

人工费的计算标准需要按照地区工资类别。全国工资地区类别如下: 一、十一类工资区 1、新疆唯吾尔自治区 2、宁夏回族自治区 3、青海省 4、西藏自治区 5、四川省 甘孜藏族自治州;阿坝藏族自治州的壤塘县、若尔盖、阿坝二县;红原县的麦洼、阿木河河两个区和龙日区的大录乡马尔康县的日布乡,松潘县的毛尔盖区,南坪县日区的四寨、安曲两个乡。 6、云南省 临沧专区的双江、镇康、永德等三县、耿马佤族佤族和沧源佤族自治县。思茅专区的孟连傣族拉祜族佤族、澜沧拉祜族、西盟佤族等三自治县;西双版纳傣族自治州的景洪、勐腊、猛海等三县;迪庆藏族自治州的德钦县。 7、海南省 海口市,琼山、安安、万宁、澄迈、临高、文昌、琼海、屯昌、儋县等九县。海南黎族苗族自治州的保亭、琼中、崖县、东方、白沙、陵水、乐乐、昌江等八县。三亚市 8、甘肃省 兰州市。定西专区的定西、榆中、通渭、陇西、渭源、会宁、临洮、皋兰县。平凉专区的静宁县。天水专区的天水市,天水、西和、礼县、甘谷、武山、泰安、漳县等七县。武都专区的成县、武都、康县、文县、宕昌,岷县。武威专区的武威、永昌、永登、景泰、民勤、古浪等县。祝天藏族自治县张掖专区的张掖、临泽、山丹、民乐、高台县、肃南裕固族自治县酒泉专区的玉门市、酒泉县安西、敦煌二县金塔县肃北蒙古族、阿克塞哈萨克族二自治县临夏回族自治州的临夏市、临夏、永靖、和政、康乐、广河等五县;东乡族自治县。甘南藏族自治州临潭、卓尼、迭部、舟曲、碌曲、夏河、玛曲县。 9、内蒙古自治区 伊克昭盟的海勃湾市。巴彦淖尔盟的乌达市,阿拉善左旗,额济纳旗。 二、十类工资区 1. 四川省 阿坝藏族自治州的马尔康(除日布乡)松潘(毛尔盖区)、黑水等三县,金川县的下集、观音桥两个区和阿柯里乡、国营农场。阿坝藏族自治州红原县的龙日、刷金寺两个区。 2. 云南省 东川市:曲靖专区会泽县原划归东川市的迤车、待补、者海、罗布等四个区:临沧专区钠临沧县;思茅专区的墨江、普洱二县和江城哈尼族彝族自治县;红河哈尼族彝族自治州的个旧市,金平、元阳、绿春、红河等四县和河口瑶族、屏边苗族二自治县;德宏傣族景颇族自治州的潞西、陇川、盈江、梁河、瑞丽等五县,畹町镇;怒江僳僳族自治州的碧江、福贡、泸水等三县和贡山独龙族怒族自治县。 3. 陕西省 榆林专区的靖边、定边二县。 4. 甘肃省 平凉专区的庄浪县。

呼叫中心外包人工成本测算

呼叫中心外包人工成本测算 一、测算依据: 数据来源 ?在职人数 根据工资表统计,月均在职话务员404人,管理岗位人员63人(不含9名员工) ?入职离职人数 根据工资表统计数据如下: 合计入职人数:419人 ?实际话务数据 1)工时利用率测算(单位:分) 2)工时利用率=通话总长/员工总工作时长 3)通话总长=29158402+87746+5227716=34473864分钟 4)员工总工作时长=月均在职话务员人数*日均工作小时*员工标准记薪天数*12个月*60=404*8*21.75*12*60=50613120分钟 5)工时利用率=34473864/50613120=68% ?成本数据 1)成本项目

2)实际工资统计(含除管理人员外的其他人员工资、工会经费、福利费用、残 疾人基金、公积金、社保、休假成本、加班费)如下: 3)其他成本测算 ?招聘成本 招聘成本=招聘人数*招聘费用; 入职人数为419人,代招费用为400元/人(通过与天符人瑞联系了解得知);招聘成本=419*400=167600元 ?培训成本 入职人数为419人,培训时间为7天,每天补贴30元(培训周期及补贴费用,通过与曾经员工沟通了解得知) 培训成本=培训人数*培训补贴 培训成本=419*7*30=87990元 ?管理人员成本 预估管理人员人均工资4500元,共计9人 管理人员成本=4500*12*9=486000元

4)总成本=21635561+167600+87990+486000=22377151元 5)计税后总成本 ?目前税率为3.5%,营改增后税率为6% ?计税后总成本=总成本*(1+3.5%)=23160351元 二、现成本测算 根据上述数据,经我司测算现成本数据如下: 1.话务折算 由于业务区别通话均长不同,按照43秒标准,对应答次数进行折算,折算总应答次数方法如下: 1)话务2应答次数=话务2应答通数*话务2通话均长/通话均长=164509*33/43=126251次 2)话务3应答次数=话务3应答通数*话务3通话均长/通话均长=2495951*120/43=6965444次 3)总应答次数=40439248+126251+6965444=47530943次 2.测算公式 1)单次应答成本=总成本/总应答次数 2)每分钟应答成本=总成本/总通话时长(分钟) 3.成本测算结果: 1)单次应答成本=总成本/总应答次数=23160351/47530943=0.49元/次; 2)每分钟应答成本=总成本/总通话时长=23160351/34473864=0.67元/分钟。 三、我司成本预测: 根据上述不完备的分析,我司成本控制可提升部分包括以下方面: 1)通过提高管理幅度降低管理成本。目前实际管理比例为1:6(月均管理人员

人工费计算标准全国各地工资区类别

人工费计算标准(全国各地工资区类别)

————————————————————————————————作者:————————————————————————————————日期:

人工费的计算标准需要按照地区工资类别。全国工资地区类别如下: 一、十一类工资区 1、新疆唯吾尔自治区 2、宁夏回族自治区 3、青海省 4、西藏自治区 5、四川省 甘孜藏族自治州;阿坝藏族自治州的壤塘县、若尔盖、阿坝二县;红原县的麦洼、阿木河河两个区和龙日区的大录乡马尔康县的日布乡,松潘县的毛尔盖区,南坪县日区的四寨、安曲两个乡。 6、云南省 临沧专区的双江、镇康、永德等三县、耿马佤族佤族和沧源佤族自治县。思茅专区的孟连傣族拉祜族佤族、澜沧拉祜族、西盟佤族等三自治县;西双版纳傣族自治州的景洪、勐腊、猛海等三县;迪庆藏族自治州的德钦县。 7、海南省 海口市,琼山、安安、万宁、澄迈、临高、文昌、琼海、屯昌、儋县等九县。海南黎族苗族自治州的保亭、琼中、崖县、东方、白沙、陵水、乐乐、昌江等八县。三亚市 8、甘肃省 兰州市。定西专区的定西、榆中、通渭、陇西、渭源、会宁、临洮、皋兰县。平凉专区的静宁县。天水专区的天水市,天水、西和、礼县、甘谷、武山、泰安、漳县等七县。武都专区的成县、武都、康县、文县、宕昌,岷县。武威专区的武威、永昌、永登、景泰、民勤、古浪等县。祝天藏族自治县张掖专区的张掖、临泽、山丹、民乐、高台县、肃南裕固族自治县酒泉专区的玉门市、酒泉县安西、敦煌二县金塔县肃北蒙古族、阿克塞哈萨克族二自治县临夏回族自治州的临夏市、临夏、永靖、和政、康乐、广河等五县;东乡族自治县。甘南藏族自治州临潭、卓尼、迭部、舟曲、碌曲、夏河、玛曲县。 9、内蒙古自治区 伊克昭盟的海勃湾市。巴彦淖尔盟的乌达市,阿拉善左旗,额济纳旗。 二、十类工资区 1. 四川省 阿坝藏族自治州的马尔康(除日布乡)松潘(毛尔盖区)、黑水等三县,金川县的下集、观音桥两个区和阿柯里乡、国营农场。阿坝藏族自治州红原县的龙日、刷金寺两个区。 2. 云南省 东川市:曲靖专区会泽县原划归东川市的迤车、待补、者海、罗布等四个区:临沧专区钠临沧县;思茅专区的墨江、普洱二县和江城哈尼族彝族自治县;红河哈尼族彝族自治州的个旧市,金平、元阳、绿春、红河等四县和河口瑶族、屏边苗族二自治县;德宏傣族景颇族自治州的潞西、陇川、盈江、梁河、瑞丽等五县,畹町镇;怒江僳僳族自治州的碧江、福贡、泸水等三县和贡山独龙族怒族自治县。 3. 陕西省 榆林专区的靖边、定边二县。 4. 甘肃省 平凉专区的庄浪县。

人工成本主要指标和计算分析电子版本

人工成本主要指标和 计算分析

人工成本主要指标和计算分析 一、人均人工成本 1.人均人工成本 人均人工成本表示用人单位雇用一名职工所要支出的平均人工费用水平。这一指标可以用于一个企业,也可以用于一个行业、一个地区或一个国家的人工成本水平。即行业平均人工成本或社会平均人工成本。国际劳工组织统计发表的各国人工成本指标,就是按行业分类的平均人工成本额。 计算公式为: 一定时期内人工成本总额/人均人工成本=同期同口径职工人数 通过这一公式,可以分析企业间人工成本的结构差异,对各自竞争潜力和用工效率产生的影响,为调整人工成本使用方向和提高使用效益提供参照。 2.人工成本指数 (人均)人工成本指数,可以反映企业人工成本在不同投向上的变化、权衡其利弊得失、进而按照企业的经营理念和竞争需要,规划今后人工成本的重点投向。 计算公式为: (人均)人工成本指数=本期(人均)人工成本额-上期(人均)人工成本额×100%/上期(人均)人工成本额 二、人工成本比重

企业人工成本占总成本的比重,是企业、行业、国家间商业竞争的重要指标。在市场经济条件下,商品的竞争主要是质量和价格的竞争,其中价格的竞争主要是成本费用的竞争,而成本费用的竞争又主要是人工成本的竞争。所以,一些有经营意识的企业家都把人工成本占总成本费用的比重作为决定企业盈亏的主要指标来抓。行业和地区也是如此。 计算公式为: (总成本中)人工成本比重=一定时期内人工成本总额/同期成本费用总额×100% 三、劳动分配率 劳动分配率是企业人工成本占企业增加值的比重,增值是由折旧、税收净额、企业利润、劳动者收入等四部分组成。其计算公式为: 劳动分配率=一定时期内人工成本总额/同期增加值总额×100% 劳动分配率指标一般只能在同行业不同企业之间进行分析比较,或对同一企业的不同时期进行比较。 劳动分配率这一指标的弱点是增加值统计的难度比较大。现在折旧率的主动权由企业自己掌握,所以它只能作为辅助分析指标使用。 四、人事费用率

预算造价中怎样计算人工费调差

预算造价中怎样计算人工费调差 假如甲乙双方合同约定,人工、材料报价时的单价与实际施工时的单价浮动在5%以内,其风险或者受益由承包人承担,当人工、材料单价浮动超过5%时,超过部分由发包人承担风险或者受益。该工程钢筋一分项工程,综合单价中,人工费400元(定额基价为200元),钢筋4000元(暂不考虑其他辅助材料),机械费100元(定额基价也为100元),安全文明施工费率18.36%,企业管理费费率33.3%,利润率22%,规费费率3.14%,税率3.461%,由此算出综合单价为[400+4000+100+(200+100)*(18.36%+33.3%+22%)]*(1+3.14%)*(1+3.461%)=5037.74,若施工时人工工资单价涨到65元/工日,钢筋涨价到4500元/t,则该分项工程结算价款应该为多少?我来帮他解答提问者采纳2012-12-26 12:13原人工工资单价为多少元/工日,追问原人工单价60元/工日回答根据上述情况,已知:该工程钢筋一分项工程,综合单价中,综合单价为[400+4000+100+(200+100)*(18.36%+33.3%+22%)]*(1+3.14%)*(1+3.461%)=5037.74,施工时人工工资单价涨到65元/工日,钢筋涨价到4500元/t,合同规定的是当地造价管理站发布的价格,报价时人工为60元/工日,钢筋4000元/t,施工时人工为65元/工日,钢筋为4500元/t。合同规定施工时造价管理站发布价格与报价时造价管理站发布价格浮动5%之内不调整合同综合单价,超过5%调整价差。计算需调增的价格如下:

超过5%调整价差 人工费调整价差: 原60元/工日, 现65元/工日 每工日需增加费用65-60*(1+5%)=2元/工日 原工日数400(元)/60(元/工日)=6.67工日 人工费调整价差6.67工日*2元/工日=13.34元 (2)材料费调整价差:(钢筋) 原4000元/t, 现4500元/t 每t需增加费用4500-4000*(1+5%)=300元/t 原材料数量4000(元)/4000(元/t=1t 材料费调整价差1t*300元/t=300元 (1)(3)超过5%调整价差: (2)(人工费调整价差+材料费调整价 差)*(1+3.14%)*(1+3.461%) =(13.34+300)*(1+3.14%)*(1+3.461%) =334.36元 (4)该分项工程结算价款:综合单价+超过5%调整价差=5037.74+334.36=5372.1元/t追问也就是说人工费价差不计安全文明施工费、企业管理费、利润的取费,只计取规费和税金的取费是吧?请问有什么根据吗?很多省份都不同,湖南省的是这样

呼叫中心外包人工成本测算

呼叫中心外包人工成本测 算 Ting Bao was revised on January 6, 20021

呼叫中心外包人工成本测算 一、测算依据: 数据来源 在职人数 根据工资表统计,月均在职话务员404人,管理岗位人员63人 (不含9名员工) 入职离职人数 根据工资表统计数据如下: 年201220122013201320132013201320132013201320132013月份111212345678910入职人数25894719165492917321828离职人数334732253132754958303135 合计入职人数:419人 实际话务数据 话务1话务2话务3应答(通)1645092495951通话均长(秒)4333120总长(分)877465227716 1)工时利用率测算(单位:分) 2)工时利用率=通话总长/员工总工作时长 3)通话总长==分钟 4)员工总工作时长=月均在职话务员人数*日均工作小时*员工标准记 薪天数*12个月*60=404*8**12*60=分钟 5)工时利用率=/=68% 成本数据 1)成本项目

不可控成本 工资工会经费福利费用残疾人基金公积金社保成本休假成本加班费 可控成本招聘成本培训成本管理人员成本 2)实际工资统计(含除管理人员外的其他人员工资、工会经费、福 利费用、残疾人基金、公积金、社保、休假成本、加班费)如下:3)其他成本测算 招聘成本 招聘成本=招聘人数*招聘费用; 入职人数为419人,代招费用为400元/人(通过与天符人瑞联系了解得知); 招聘成本=419*400=167600元 培训成本 入职人数为419人,培训时间为7天,每天补贴30元(培训周期及补贴费用,通过与曾经员工沟通了解得知) 培训成本=培训人数*培训补贴 培训成本=419*7*30=87990元 管理人员成本 预估管理人员人均工资4500元,共计9人 管理人员成本=4500*12*9=486000元 4)167600+87990+486000=元 5)计税后总成本 目前税率为%,营改增后税率为6% 计税后总成本=总成本*(1+%)=元

物业服务费用测算明细表

物业服务费用测算明细表

物业服务费用测算明细表 绿茵豪苑高尔夫1号华府物业服务费用测算明细表 序 号 项目测算依据年支出(元)备注 1 人工成本详见测算明细 表(一) 1,664,400.00 2 行政办公 费 详见测算明细 表(二) 97,920.00 3 设备\设 施维护费 详见测算明细 表(三) 146,800.00 4 清洁费详见测算明细 表(四) 45,760.00 外包 5 绿化费详见测算明细 表(人工成本) 96,000.00 外包 6 保安装备 保养费 详见测算明细 表(五) 9,600.00 7 资产折旧 及摊销 详见测算明细 表(六) 85,634.00 8 社会保险工资总额的185,886.00

费11.5% 9 管理责任 保险 综合测算8,000.00 10 小计2,340,000.00 11 不可预见 费 以上各项之和 的3% 70,200.00 12 管理者酬 金 以上各项之和 的10% 241,020.00 13 营业税金 及附加 以上各项之和 的5.60% 148,468.00 14 总计2,799,688.00 15 每平方米 每月管理 费 2.08 说明1、本物业管理费测算方案采用酬金制形式,包括了常规的物业管理费用项目,未包含的费用项目为公用水电费、电梯电费、业主装修的各项费用、停车场管理费等。 2、小区总建筑面积为112349平米

(一)人工成本 序号项目 人 数 月 薪 计算方 法 月支 出 年支出备注 1 经理 1 6000 人数×月薪6,000.00 72,000.00 2 主任 1 3500 人数×月薪3,500.00 42,000.00 3 行政助理 1 1800 人数×月薪1,800.00 21,600.00 4 财务出纳 1 2200 人数×月薪2,200.00 26,400.00 5 财务会计 1 2200 人数×月薪2,200.00 26,400.00 6 物业助理 2 2000 人数×月薪4,000.00 48,000.00 7 客服主管 1 2000 人数×月薪2,000.00 24,000.00 8 客服员 5 1400 人数×月薪7,000.00 84,000.00 9 工程主管 1 3000 人数×月薪3,000.00 36,000.00 10 工程班长 1 2000 人数×月薪2,000.00 24,000.00 11 电梯工 2 2000 人数×月薪4,000.00 48,000.00 12 维护/值班技工7 1800 人数×月薪11,900.00 142,800.00 三班制,其中:岗位人员6人,替班1人。 13 安全主任 1 2500 人数×月薪2,500.00 30,000.00 14 安全班长 3 1800 人数×月薪5,400.00 64,800.00 15 安全管理员33 1500 人数×月薪49,500.00 594,000.00 按三班制,其中:岗位人员27人,替班人员6人。 16 中控室值班员 3 1500 人数×月薪4,500.00 54,000.00 17 园林绿化 2 8,000.00 96,000.00 外包 18 清洁16 1200 人数×月薪19,200.00 230,400.00 外包 小计82 138,700.00 1,664,400.00 (二)行政办公费 序号项目 数 量 单 位 单 价 计算方 法 月支出年支出 1 办公用品、低值易耗品

呼叫中心外包人工成本测算

呼叫中心外包人工成本 测算 标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]

呼叫中心外包人工成本测算 一、测算依据: 数据来源 在职人数 根据工资表统计,月均在职话务员404人,管理岗位人员63人(不含9名员工)入职离职人数 根据工资表统计数据如下: 年201220122013201320132013201320132013201320132013月份111212345678910入职人数25894719165492917321828离职人数334732253132754958303135合计入职人数:419人 实际话务数据 话务1话务2话务3应答(通)1645092495951通话均长(秒)4333120

总长(分)877465227716 1)工时利用率测算(单位:分) 2)工时利用率=通话总长/员工总工作时长 3)通话总长=+87746+5227716=分钟 4)员工总工作时长=月均在职话务员人数*日均工作小时*员工标准记薪天数*12个月 *60=404*8**12*60=分钟 5)工时利用率=/=68% 成本数据 1)成本项目 工资工会经费福利费用残疾人基金不可控成本 公积金社保成本休假成本加班费可控成本招聘成本培训成本管理人员成本 2)实际工资统计(含除管理人员外的其他人员工资、工会经费、福利费用、残疾人 基金、公积金、社保、休假成本、加班费)如下:

3)其他成本测算 招聘成本 招聘成本=招聘人数*招聘费用; 入职人数为419人,代招费用为400元/人(通过与天符人瑞联系了解得知); 招聘成本=419*400=167600元 培训成本 入职人数为419人,培训时间为7天,每天补贴30元(培训周期及补贴费用,通过与曾经员工沟通了解得知) 培训成本=培训人数*培训补贴 培训成本=419*7*30=87990元 管理人员成本 预估管理人员人均工资4500元,共计9人

人工成本计算方法完整版

人工成本计算方法 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】

人工成本计算方法 人工成本=企业从业人员工资总额+社会保险费用+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本 1)劳动分配率,是指人工成本总量与增加值的比率。表示在一定时期内新创造的价值中用于支付人工成本的比例。它反映分配关系和人工成本要素的投入产出关系。 2)人事费用率,是指人工成本总量与销售(营业)收入的比率。表示在一定时期内企业生产和销售的总价值中用于支付人工成本的比例。同时也表示企业职工人均收入与劳动生产率的比例关系,生产与分配的关系,人工成本要素的投入产出关系。它的倒数表明每投入一个单位人工成本能够实现的销售收入。 3)人工成本利润率,是指人工成本总额与利润总额的比率。它反映了企业人工成本投入的获利水平。 4)人工成本占总成本的比重=(人工成本总额/总成本)×100% 目前我国的全员劳动生产率是将工业企业的工业增加值除以同一时期全部从业人员的平均人数来计算的。计算公式为: 全员劳动生产率=工业增加值/全部从业人员平均人数 工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果;是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额;是工业企业生产过程中新增加的价值。 工业增加值的计算是用工业总产值(生产量*销售价格)扣除物质消耗(包括外购原材料、燃料、动力的价值;提取的折旧费和大修理基金;定货者来料价值和生产销售中的其他一些物质消耗价值)以后的价值。 人事费用率是比率性之一,是指人工成本总量与销售(营业)收入的比率。人事费用率是,要受价格涨落的干扰,将影响纵向比较的直观性,除非使用计算。 人事费用率表示在一定时期内企业生产和销售的总价值中用于支付人工成本的比例。同时也表示企业职工人均收入与的比例关系,生产与分配的关系,人工成本要素的关系。从业人员报酬在企业总收入中的比重,它的倒数表明每投入一个单位人工成本能够实现的。 根据劳动分配率推算人事费总额

人工费明细表

人工费明细表序号岗位人数工资标准元/人?月工资 总额养老保险 20%福利费 14%医疗 8%工伤 1.5%待业 1%住房 13%工会 经费 2%教育 经费 1.5%日常 加班费 4天/月合计备注 1管理处经理1*3000人员配置标准参照ISO9OO2劳动定额及 内实际情况配置。 2客服中心经理1*1800 3安管部经理1*1800 4环境部经理1*1800 5绿化部经 理1*1800 6工程部经理1*2300 7出纳1*800 8会计1*1000 9文员兼资料1*800 10文化干事1*800 8*00 物业助理11. 12安管班长3*800 13保洁组长2*500 14绿化组长1*800 15维修工(水)2*800(电)2*800 16保洁员16*450 17绿化员4*600 18安管员20*700 19车管员3*700 20合计 表一:人工费汇总 序号项目测算依据测算式月支出元/?月单位成本 元/??月占总费用比例 %备注一人工费详见附表(合计人员人)(1),??,(10) (1)员工工资平均工资标准按XXXX元/人?月月平均工资标 准×人数?面积 (2)养老保险工资的20%月平均工资标准×20%×人数?面积 (3)福利基金工资的14%月平均工资标准×14%×人数?面积 (4)医疗工资的8%月平均工资标准×8%

×人数?面积 (5)工伤工资的1.5%月平均工资标准×1.5%×人数?面积 (6)待业工资的1%月平均工资标准×1%×人数?面积 (7)住房工资的13%月平均工资标准×13%×人数?面积 (8)工会工资的2%月平均工资标准×2%×人数?面积 (9)教育经费工资的1.5%月平均工资标准×1.5%×人数?面积 (10)加班费人均加班4天,每月按22天计日工资×月加班天数×人数?面积800?22×月加班天数×人数?面积 表二:办公费 序号项目测算依据测算式月支出 元/?月单位成本 元/??月占总费用比例 %备注 二办公费以建筑面积XXXX平方米测算(1),??,(7) (1)交通费1)市内交通、其他交通80元/人?月×XX人 2)通信:传真机300元/台,电话400元/台×2台费用合计?面积 [(80×人数) ,300,(400×2)]?面积 (2)低值易耗品人均50元/月计,管理人员XX人人均数×人数?面积 (3)办公水电人均30元/月计,管理人员XX人人均数×人数?面积 (4)前期筹备投入摊销1)印刷品4000元 2)入住资料及表格5000元 3)标识系统10000元 摊销年限五年费用合计?摊销年限?面积 [19000?(5×12) ]?面积 (5)服装费人均夏装2套;冬装2套(130,250)×2/人折旧年限二年人均服装费用×人数?折旧年限?面积 [(130,250)×2×人数?(12×2) ]?面积 (6)审计费2400元/年费用?12个月?面积 [2400?12]?面积 (7)招待费1200元/年费用?12个月?面积 [1200?12]?面积 表三:固定资产折旧 序号项目测算依据测算式月支出 元/?月单位成本 备注 %元/??月占总费用比例 三固定资产折旧以建筑面积XXXX平方米测算(1),??,(3) (1)办公设备电脑4台×4000元打印机2100元电话2部×200元/部传真机1000元 复印机6000元对讲机台×1600元/台办公桌椅套×800元/套沙发2套×2000元/套文件柜个×700元/个其他5000元 空调4台×4000元折旧年限五年费用合计?折旧年限?面积 [费用合计?(5×12) ]?面积 (2)工具设备电焊机2000元台钻1000元冲击钻600元洗地机15000元干风机1500元抛光机15000元打蜡机3000元割灌机3000元剪草机6000元管道疏通机1500元值班岗亭4个 8000元/个高压水枪1000元折旧年限五年费用合计?折旧年限?面积 [费用合计?(5×12) ]?面积 (3)低值易耗品清洁工具2000元绿化工具2000元维修工具5000元保安工具1000元

人工成本计算方法

人工成本=企业从业人员工资总额+社会保险费用+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本 1)劳动分配率,是指人工成本总量与增加值的比率。表示在一定时期内新创造的价值中用于支付人工成本的比例。它反映分配关系和人工成本要素的投入产出关系。 2)人事费用率,是指人工成本总量与销售(营业)收入的比率。 表示在一定时期内企业生产和销售的总价值中用于支付人工成本的比例。同时也表示企业职工人均收入与劳动生产率的比例关系,生产与分配的关系,人工成本要素的投入产出关系。它的倒数表明每投入一个单位人工成本能够实现的销售收入。 3)人工成本利润率,是指人工成本总额与利润总额的比率。它反映了企业人工成本投入的获利水平。 4)人工成本占总成本的比重=(人工成本总额/总成本)×100%目前我国的全员劳动生产率是将工业企业的工业增加值除以同一时期全部从业人员的平均人数来计算的。计算公式为: 全员劳动生产率=工业增加值/全部从业人员平均人数 工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果;是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额;是工业企业生产过程中新增加的价值。 工业增加值的计算是用工业总产值(生产量*销售价格)扣除物质消耗(包括外购原材料、燃料、动力的价值;提取的折旧费和大修理基金;定货者来料价值和生产销售中的其他一些物质消耗价值)以后的价值。 人事费用率是人工成本比率性指标之一,是指人工成本总量与销售(营业)收入的比率。人事费用率是价值指标,要受价格涨落的干扰,将影响纵向比较的直观性,除非使用不变价格计算。

人工成本计算方法

人工成本计算方法 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

人工成本计算方法 人工成本=企业从业人员工资总额+社会保险费用+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本 1)劳动分配率,是指人工成本总量与增加值的比率。表示在一定时期内新创造的价值中用于支付人工成本的比例。它反映分配关系和人工成本要素的投入产出关系。 2)人事费用率,是指人工成本总量与销售(营业)收入的比率。表示在一定时期内企业生产和销售的总价值中用于支付人工成本的比例。同时也表示企业职工人均收入与劳动生产率的比例关系,生产与分配的关系,人工成本要素的投入产出关系。它的倒数表明每投入一个单位人工成本能够实现的销售收入。 3)人工成本利润率,是指人工成本总额与利润总额的比率。它反映了企业人工成本投入的获利水平。 4)人工成本占总成本的比重=(人工成本总额/总成本) ×100% 目前我国的全员劳动生产率是将工业企业的工业增加值除以同一时期全部从业人员的平均人数来计算的。计算公式为: 全员劳动生产率=工业增加值/全部从业人员平均人数 工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果;是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额;是工业企业生产过程中新增加的价值。

工业增加值的计算是用工业总产值(生产量*销售价格)扣除物质消耗(包括外购原材料、燃料、动力的价值;提取的折旧费和大修理基金;定货者来料价值和生产销售中的其他一些物质消耗价值)以后的价值。 人事费用率是比率性之一,是指人工成本总量与销售(营业)收入的比率。人事费用率是,要受价格涨落的干扰,将影响纵向比较的直观性,除非使用计算。 人事费用率表示在一定时期内企业生产和销售的总价值中用于支付人工成本的比例。同时也表示企业职工人均收入与的比例关系,生产与分配的关系,人工成本要素的关系。从业人员报酬在企业总收入中的比重,它的倒数表明每投入一个单位人工成本能够实现的。 根据劳动分配率推算人事费总额 劳动分配率=人事费用(一定时期内人工成本总额)/附加价值(同期增加值总额)×100% 所谓附加价值,对企业来说,是企业本身创造的价值,它是生产价值中扣除从外面购买材料或动力的费用之后,所附加在企业上的价值,附加价值即成为劳动与资本之间分配的基础。 附加价值的计算方法有两种: 1、扣减法,即从销货额中减去原材料等从他企业购入的由他企业所创造的价值。其计算方法是: 附加价值=销货(生产)额-外购部分 =销货净额-当期进货成本-(直接原材料+购入零配件+外包加工费+间接材料)

人工费计算办法

一、人工预算单价 (一)人工预算单价计算方法: 1.基本工资(元/工日)=基本工资标准(元/月)?地区工资系数?12月÷年应工作天数?1.068 2.辅助工资 (1)地区津贴(元/工日)=津贴标准(元/月) ?12月÷年应工作天数?1.068 (2)施工津贴(元/工日)=津贴标准(元/天)?365天?95%÷年应工作天数?1.068 (3)夜餐津贴(元/工日)=(中班津贴标准+夜班津贴标准) ÷2?(20%~30%) (4)节日加班津贴(元/工日)=基本工资(元/工日)?3?10÷年应工作天数?35% 3.工资附加费 (1)职工福利基金(元/工日)=[基本工资(元/工日)+辅助工资(元/工日)]?费率标准(%) (2)工会经费(元/工日)= [基本工资(元/工日)+辅助工资(元/工日)]?费率标准(%) (3)养老保险费(元/工日)= [基本工资(元/工日)+辅助工资(元/工日)]?费率标准(%) (4)医疗保险费(元/工日)= [基本工资(元/工日)+辅助工资(元/工日)]?费率标准(%) (5)工伤保险费(元/工日)= [基本工资(元/工日)+辅助工资(元/工日)]?费率标准(%) (6)职工失业保险基金(元/工日)=[基本工资(元/工日)+辅助工资(元/工日)]?费率标准(%) (7)住房公积金(元/工日)=[ 基本工资(元/工日)+辅助工资(元/工日)]?费率标准(%) 4.人工工日预算单价 人工工日预算单价(元/工日)=基本工资+辅助工资+工资附加费 5. 人工工时预算单价 人工工时预算单价(元/工时)= 人工工日预算单价(元/工日) ÷日工作时间(工时/工日) 注:①1.068为年应工作天数内非工作天数的工资系数。 ②计算夜餐津贴时,式中百分数,枢纽工程取30%,引水及河道工程取20%。 (二)人工预算单价计算标准: 1.有效工作时间 年应工作天数:251工日; 日工作时间:8工时/工日。 2.基本工资 根据国家有关规定和水利部水利企业工资制度改革办法,并结合水利工程特点,分别确定了枢纽工程、引水工程及河道工程六类工资区分级工资标准。按国家规定享受生活费补贴的特殊地区,可按有关规定计算,并计入基本工资。

人工费用测算

人工费用、用工人数测算 一、测算公式 1、劳动分配率=人工费用/附加价值*100% =人工费用/(利润+人工费用+财务费用+折旧+税收)*100% 2、用工人数=人工费用/(上年度人均成本*(1+成本增长率)*12个月) 3、人均生产率=营业额/用工人数 二、测算方法 1、2011年劳动分配率、2012年目标营业额、2012年目标利润、财务费用、折旧、税收均为确定数,按照劳动分配率保持不变,可以用公式1测算出人工费用。 2、人均生产率为确定数,结合公式1、2可以测算出成本增长率,进而测算出用工人数。 注: 劳动分配率是企业人工成本占企业增加值的比重,增值是由折旧、税 收净额、企业利润、劳动者收入等四部分组成。其计算公式为:劳动分配率=一定时期内人工成本总额/同期增加值总额×100% 。它是集中反映企业人工成本投入产出水平的指标,也是衡量企业人工成本相对水平高低程度 的重要指标。 劳动分配率表示企业在一定时期内新创造的价值中有多少比例用于支付人工成本,它反映分配关系和人工成本要素的投入产出关系。同一企业在不同年度劳动分配率比较,在同一行业不同企业之间劳动分配率的比较,说明人工成本相对水平的高低。劳动分配率指标一般只能在同行业不同企业之间进行分析比较,或对同一企业的不同时期进行比较。 如果大企业的劳动分配率达到48%左右,中小企业的劳动分配率达到61%左右,企业就需要警觉,检讨本企业的经营状况。劳动分配率比率过高则 表示两种情形:一是相对附加价值生产性而言,人事费用过高(不是因为 人均人事费用过高就是因为人员太多,浪费严重);二是人事费用若仅达 一般水平,则表明附加价值过少。 一种比较理想的状况是,劳动分配率大致保持不变,而分子上的人事费用或人均人事费用与分母上的附加价值或人均附加价值同时提高。

人工成本计算方法

人工成本计算方法 人工成本=企业从业人员工资总额+社会保险费用+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本 1)劳动分配率,是指人工成本总量与增加值的比率。表示在一定时期内新创造的价值中用于支付人工成本的比例。它反映分配关系和人工成本要素的投入产出关系。 2)人事费用率,是指人工成本总量与销售(营业)收入的比率。表示在一定时期内企业生产和销售的总价值中用于支付人工成本的 比例。同时也表示企业职工人均收入与劳动生产率的比例关系,生产与分配的关系,人工成本要素的投入产出关系。它的倒数表明每投入一个单位人工成本能够实现的销售收入。 3)人工成本利润率,是指人工成本总额与利润总额的比率。它反映了企业人工成本投入的获利水平。 4)人工成本占总成本的比重=(人工成本总额/总成本)×100% 目前我国的全员劳动生产率是将工业企业的工业增加值除以同一时期全部从业 人员的平均人数来计算的。计算公式为: 全员劳动生产率=工业增加值/全部从业人员平均人数 工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果;是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额;是工业企业生产过程中新增加的价值。 工业增加值的计算是用工业总产值(生产量*销售价格)扣除物质消耗(包括外购原材料、燃料、动力的价值;提取的折旧费和大修理基金;定货者来料价值和生产销售中的其他一些物质消耗价值)以后的价值。

付人工成本的比例。同时也表示企业职工人均收入与劳动生产率的比例关系,生产与分配的关系,人工成本要素的投入产出关系。从业人员报酬在企业总收入中的比重,它的倒数表明每投入一个单位人工成本能够实现的销售收入。 根据劳动分配率推算人事费总额 劳动分配率=人事费用(一定时期内人工成本总额)/附加价值(同期增加值总额)×100% 所谓附加价值,对企业来说,是企业本身创造的价值,它是生产价值中扣除从外面购买材料或动力的费用之后,所附加在企业上的价值,附加价值即成为劳动与资本之间分配的基础。 附加价值的计算方法有两种: 1、扣减法,即从销货额中减去原材料等从他企业购入的由他企业所创造的价值。其计算方法是: 附加价值=销货(生产)额-外购部分 =销货净额-当期进货成本-(直接原材料+购入零配件+外包加工费+间接材料) 2、相加法,即将形成附加价值的各项因素相加而得出,其计算方法是: 附加价值=利润+人事费用+其他形成附加价值的各项费用 =利润+人事费用+财务费用+租金+折旧+税收 关于企业劳动分配率的情况,可以从资产负债表中予以推算,也就是首先计算出附加价值中资本分配的部分(资本分配包括盈余分配、利息费用、折旧费用和保留盈余四部分),然后得出劳动分配率。