综合结转分步法与分项结转分步法例题

综合结转分步法与分项结转分步法

1、综合逐步结转分步法举例

例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

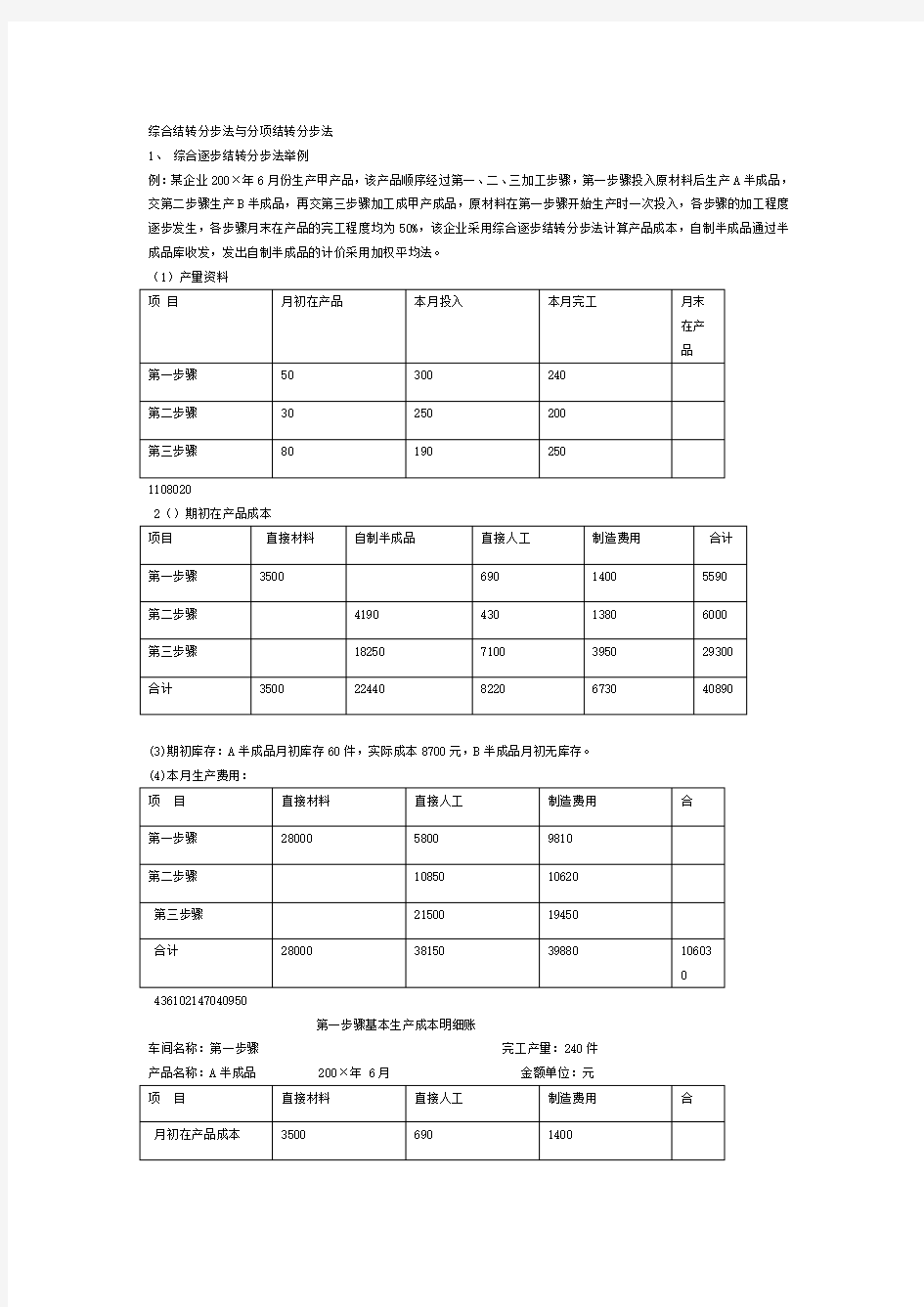

(1)产量资料

1108020

2()期初在产品成本

(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:

436102147040950

第一步骤基本生产成本明细账

车间名称:第一步骤完工产量:240件

产品名称:A半成品 200×年 6月金额单位:元

55904361049200

1503600013200

5)第一步骤成本计算(直接材料=31500÷(240+110)=90

直接人工=6490÷(240+110×50%)=22

制造费用=11210÷(240+110×50%)=38

根据完工入库半成品成本作如下会计分录:

借:自制半成品——A半成品 36000

贷:生产成本——基本生产成本——A半成品 36000

半成品明细分类账

名称:A半成品单位:元

第二步骤基本生产成本明细账

车间名称:第二步骤完工产量:200件

产品名称:B半成品 200×年6月金额单位:元

600058720647202454900015720

6()第二步骤成本计算=148 =41440直接材料)200+80÷(=47 ×200+80=11280直接人工÷(50%)=50 200+80=12000制造费用÷(50%×)根据完工入库半成品成本作如下会计分录:

借:自制半成品——B半成品 49000

贷:生产成本——基本生产本——B半成品 49000

半成品明细分类账

名称:B半成品单位:元

(7)第三步骤成本计算

直接材料=64800÷(250+20)=240

直接人工=28600÷(250+20×50%)=110

制造费用=23400÷(250+20×50%)=90

根据完工入库产成品成本作如下会计分录:

借:库存商品——甲产品 110000

贷:生产成本——基本生产本——B半成品 110000

第三步骤基本生产成本明细账

产品名称:甲产成品 200×年6月金额单位:元

29300875004406800 2、分项逐步结转分步法的计算举例

例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。各车间没有半成品库存。200×年6月各车间的产量纪录和成本资料见下表。

(1)产量纪录:

第三车间第二车间第一车间计量单位目项.

1401020106010040%

)成本资料(2

(3)企业本月发生生产费用已经归集在各车间基本生产成本明细账上,各车间基本生产成本明细账如下:第一车间基本生产成本明细账

车间名称:第一车间完工产量:980件

产品名称:A半成品 200×年 6月金额单位:元

1430019420928

(4)第一车间基本生产成本计算为:

直接材料=159500÷(980+120)=145

直接人工=25248÷(980+120×60%)=24

制造费用=11210÷(240+120×60%)=25

第二车间基本生产成本明细账

车间名称:第二车间完工产量:1020件

金额单位:元月 6×年 200半成品B产品名称:

322405327483

(5)第二车间基本生产成本计算为:

直接材料=157180÷(1020+120)=137.88

直接人工=77520÷(1020+120×50%)=71.78

制造费用=119540÷(1020+120×50%)=110.69

第三车间基本生产成本明细账

车间名称:第三车间完工产量:1060件

产品名称:乙产品 200×年 6月金额单位:元

49000

(6)第三车间基本生产成本的计算为:

直接材料=152677.6÷(1060+100)=131.62

=131.64

)40%×1060+100÷(=144803.8制造费用=93.56 )40%×1060+100÷(=102915.6直接人工.