财务会计期末考试试题A

财务会计期末考试试题

A

TTA standardization office【TTA 5AB- TTAK 08- TTA 2C】

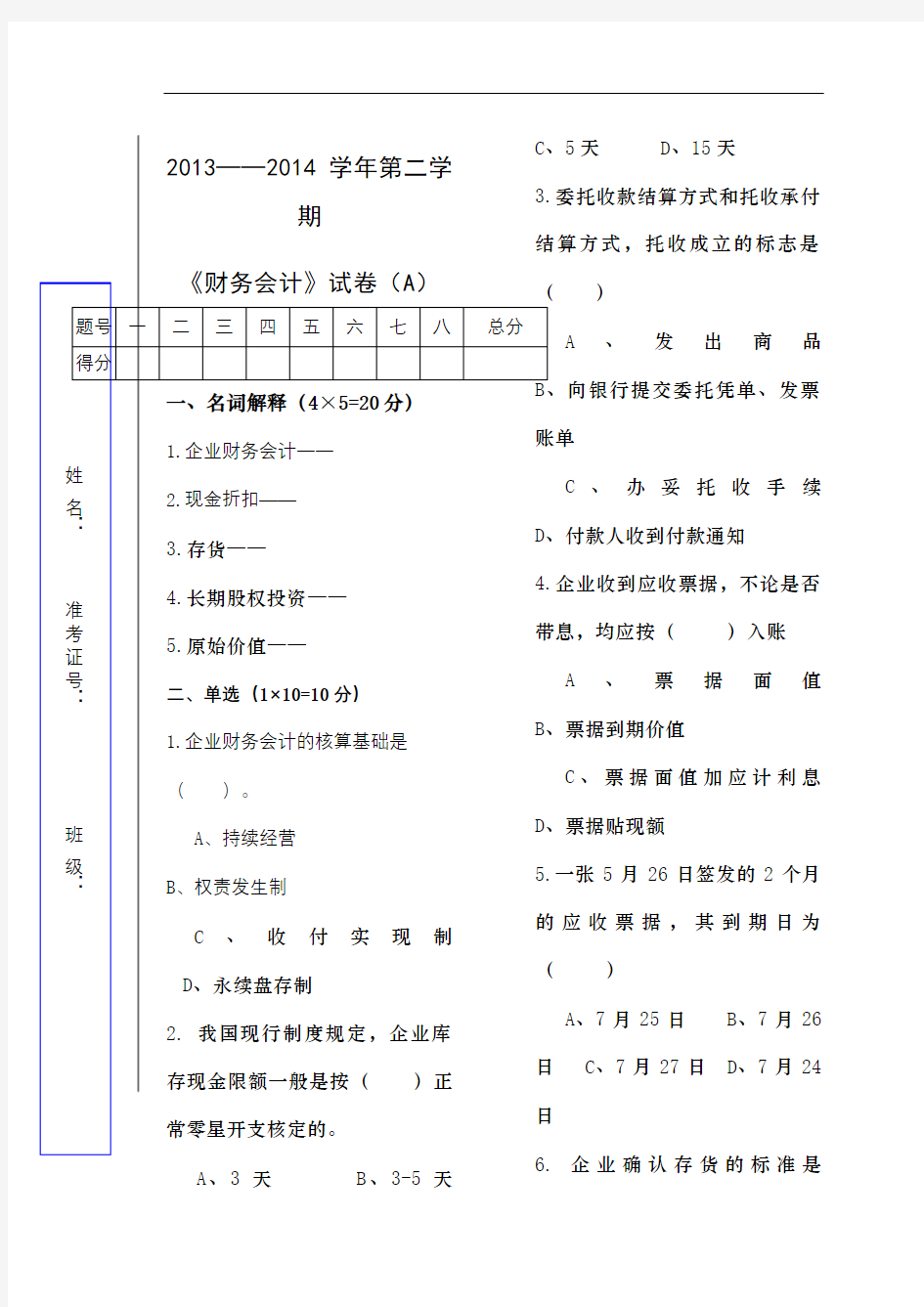

A 、3天

B 、3-5天

5天 D 、15天 委托收款结算方式和托收承付 )

A

、

发

出

商

品

C 、办妥托收手续 企业收到应收票据,不论是否 )入账

A

、

票

据

面

值

、票据面值加应计利息

一张5月26日签发的2个月

应收票据,其到期日为

)

A 、7月25日

B 、7月26

C 、7月27日

D 、7月24

企业确认存货的标准是

()。

A、支付货款时确认

B、取得其所有权时确认

C、收到货物时确认

D、交付定金或签订合同时确认

7. 材料采购途中的合理损耗应()

A、计入材料采购成本

B、计入管理费用

C、计入财务费用

D、由保险公司赔偿

8. 企业取得交易性金融资产的已宣告但尚未发放的现金股利,应列为()

A、投资收益

B、财务费用

C、交易性金融资产

D、应收股利

9. 设备的安装费应列为()

A、固定资产成本

B、未确认融资费用

C、管理费用

D、制造费用

10.企业已投入使用,但尚未办理竣工决算的固定资产,可先按()入账,待确定实际价值后再进行调整。

A、计划价格

B、重置成

本C、市场价格

D、估计价值

三、多选(2×5=10分)

1、银行存款账户分为()等类。

A、基本存款账户

B、一般存款账户

C、临时存款帐户

D、专用存款账户

2. 广义的现金包括()

A、库存现金

B、随时可以支付的其他货币资金

C、现金等价物

D、持有至到期的债券投资

3.下列款项应列入“预付账款”账户核算的有()

A、企业购货预付的货款

B、预付性费用支出

C、在建工程预付的工程价款

D、企业内部单位的定额备用金

4. 企业进行坏账损失核算时,估计坏账损失的方法有()。

A、定额法

B、个别认定法

C、应收款项余额百分比法

D、直接转销法

5、存货确认的条件是

()。

A、该存货包含的经济利益很可能流入企业

B、该存货已经付款

C、该存货已经到达企业

D、该存货的成本能够可靠计量

四、判断题(2×5=10分)()1、库存现金清查,是以实地盘点法核对库存现金实有数和账存数。

()2、为了简化现金收支手续,企业可随时坐支现金。()3、货币资金包括现金、银行存款和在途货币资金三大类。

()4、商业汇票的贴现期是指从票据签发日到申请贴现日的时间。

()5、企业取得的交易性金融资产,应按取得时的公允价值作为初始确认金额计价入账。

五、简答题(5×2=10分)

1、简述企业财务会计的目标

2、企业外购存货应计入购入存货成本的采购费用,包括哪些方面的内容

六、业务核算题(2×20=40分)

(一)某公司为一般纳税人企业,7月份发生应收账款的有关经济业务如下:

1、7月6日、向A公司销售商品一批,售价7万元,增值税率为17%,以存款代垫运杂费1600元,全部款项已向银行办妥托收手续。

2、7月8日,按银行收款通知,上述款项已收妥入账。

3、7月10日,向B公司销售产品一批,售价3万元,给予15%的商业折扣,增值税率为17%。

4、7月11日,收回B公司款项29835元存入银行。

5、7月12日,向C公司销售产品一批,货款6万元,增值税率17%,合同约定付款期限为一个月,现金折扣条件为“4/10,2/20,n/30”。价税款待收。

6、7月28日,收到C公司支付的价税款存入银行。

[要求]:请做出相关账务处理分录。

(二)大明公司立项自建厂房一栋(属不动产建设),购入为工程准备的物资50万元,支付的增值税额为万元,全部用于工程建设。领用本企业生产的A产品一批,实际成本为8万元,产品售价为10万元,增值税税率17%;工程人员应计职工薪酬10万元,支付工程建设发生的监理费、临时设施费等3万元。工程完工并达到预定可使用状态。[要求]:请做出相关账务处理分录。

《财务会计》试卷A

标准答案

一、名词解释(5×5=25分)

1.企业财务会计——企业财务会计是运用会计的基本理论和方法,对企业交易或者事项进行核算与监督,并将企业的财务状况和经营成果报告给相关信息使用者的经济管理活动。

2. 现金折扣——现金折扣又称销货折扣,是指债权人为鼓励债务人在规定的期限内尽早付款,而向债务人提供的债务扣除。

3. 存货——存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程的在产品、在生产过程或提供劳务过程中耗用的材料或物料等。

4.长期股权投资——长期股权投资是指通过投资取得被投资单位的股权,投资企业成为被投资企业的股东,按所持股份的比例享有权益并承担相应责任的投资。

5.原始价值——原始价值是指企业购置、建造某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。

二、单选(1×10=10分)

三、多选(2×5=10分)

5. AD

四、判断题(2×5=10分)

1.对

2.错

3.错

4.错

5.对

五、简答题(共15分)

1.答:企业财务会计的目标,是向会计信息使用者提供有关会计信息,反映企业管理层受托责任履行情况,有助于会计信息使用者作出经济决策。具体分为以下几个方面:(1)为投资者了解企业情况,进行投资决策提供会计信息;(2)为企业内部经营管理提供会计信息;(3)为有关政府部门提供宏观调控所需要的会计信息;

(4)为债权人了解企业情况,进

行信贷决策提供会计信息;(5)为企业职工和其他外部信息使用者提供会计信息。

2. 答:外购存货的成本由下列各项组成:(1)买价。买价是

指企业购入的材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税额。(2)采购费用。采购费用包括运杂费、运输途中的合理损耗和入库前挑选整理费用等。(3)税金。企业购入存货时,除了支付物资的买价和采购费用外,还要按规定交纳相关税金,如增值税、消费税、资源税和关税等。 六、业务核算题(2×20=40分) (一)

1.借:应收账款——A 公司

83 500

贷:主营业务收入

70 000 应交税费——应交增值税(销项税额) 11 900

银行存款 1 600 2.借:银行存款

83 500

贷:应收账款——A 公司 83 50

3.借:应收账款——B 公司 29 835 贷:主营业务收入 25 50 应交税费——应交增值税(销项税额)

4 334.借:银行存款

29 835 贷:应收账款——B 公司

29 835.借:应收账款——C 公司 70 200 贷:主营业务收入

60 00 应交税费——应交增值税(销项税

额) 10 20

6. 借:银行存款 67 800 贷:应收账款——B 公司 29 83 财务费用

2 40 贷:应收账款——C 公司

70 20

(二)

1、借:工程物资——专用材料 585000

贷:银行存款 585000 2、借:在建工程——建筑工程 585000

贷:工程物资——专用材料585000

3、借:在建工程——建筑工程 97000

贷:库存商品——A 产品 80000

应交税费——应交增值税(销项税额)17000 4、借:在建工程——建筑工程 100000

贷:应付职工薪酬

100000

5、借:在建工程——待摊支出30000

贷:银行存款 30000 6、借:在建工程——建筑工程30000

贷:在建工程——待摊支出30000

7、借:固定资产——生产经营用固定资产 812000

贷:在建工程——建筑工程812000