出口商品报价核算

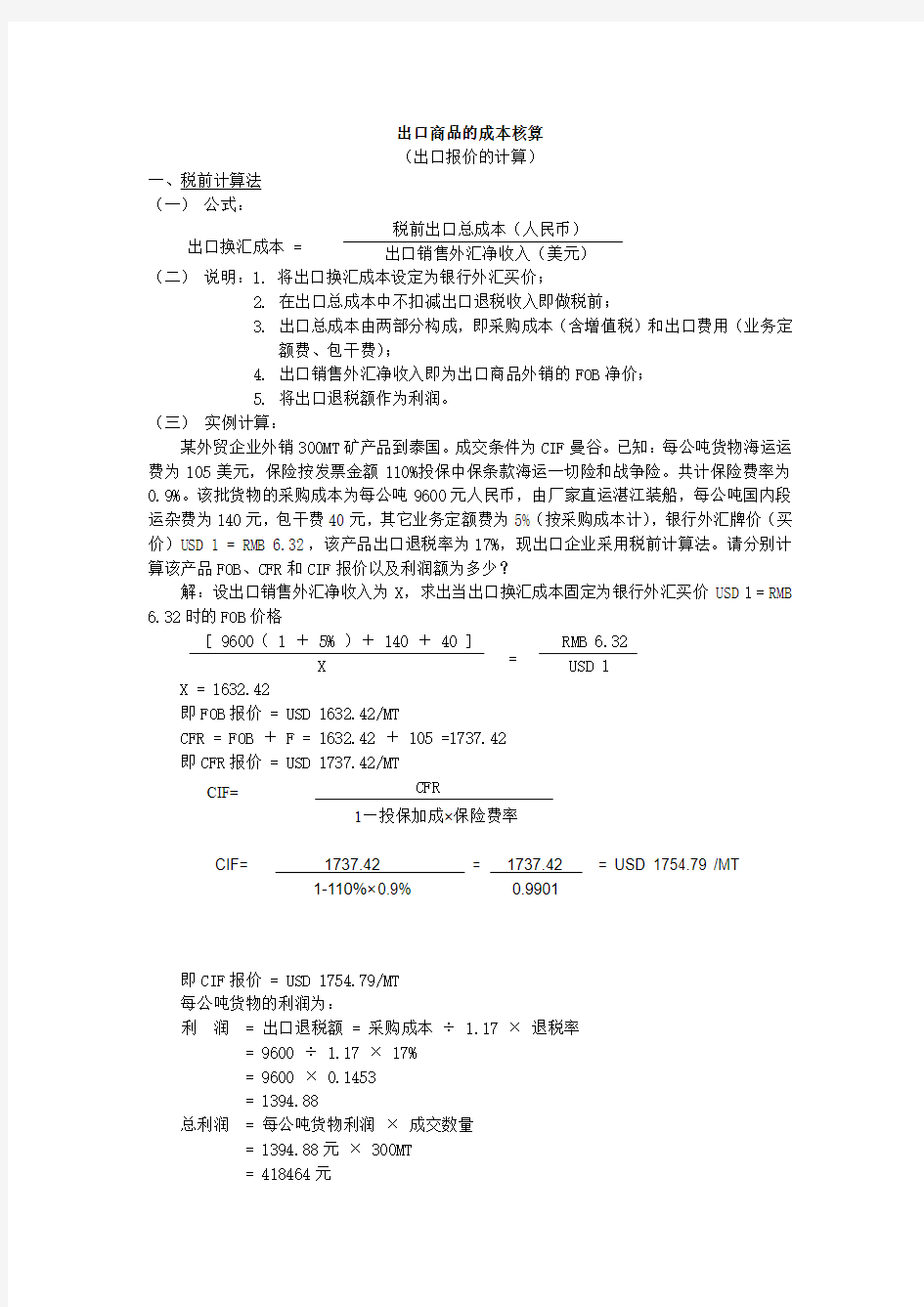

出口商品的成本核算 (出口报价的计算)

一、税前计算法 (一) 公式:

税前出口总成本(人民币)

出口销售外汇净收入(美元) (二) 说明:1. 将出口换汇成本设定为银行外汇买价;

2. 在出口总成本中不扣减出口退税收入即做税前;

3. 出口总成本由两部分构成,即采购成本(含增值税)和出口费用(业务定

额费、包干费);

4. 出口销售外汇净收入即为出口商品外销的FOB 净价;

5. 将出口退税额作为利润。 (三) 实例计算:

某外贸企业外销300MT 矿产品到泰国。成交条件为CIF 曼谷。已知:每公吨货物海运运费为105美元,保险按发票金额110%投保中保条款海运一切险和战争险。共计保险费率为0.9%。该批货物的采购成本为每公吨9600元人民币,由厂家直运湛江装船,每公吨国内段运杂费为140元,包干费40元,其它业务定额费为5%(按采购成本计),银行外汇牌价(买价)USD 1 = RMB 6.32,该产品出口退税率为17%,现出口企业采用税前计算法。请分别计算该产品FOB 、CFR 和CIF 报价以及利润额为多少?

解:设出口销售外汇净收入为X ,求出当出口换汇成本固定为银行外汇买价USD 1 = RMB 6.32时的FOB 价格

[ 9600( 1 + 5% )+ 140 + 40 ] RMB 6.32

X USD 1

X = 1632.42

即FOB 报价 = USD 1632.42/MT

CFR = FOB + F = 1632.42 + 105 =1737.42 即CFR 报价 = USD 1737.42/MT

CFR

即CIF 报价 = USD 1754.79/MT 每公吨货物的利润为:

利 润 = 出口退税额 = 采购成本 ÷ 1.17 × 退税率

= 9600 ÷ 1.17 × 17% = 9600 × 0.1453 = 1394.88

总利润 = 每公吨货物利润 × 成交数量 = 1394.88元 × 300MT = 418464元

出口换汇成本 = = CIF= 1—投保加成×保险费率 CIF= 1737.42 = 1737.42 = USD 1754.79 /MT 1-110%×0.9% 0.9901

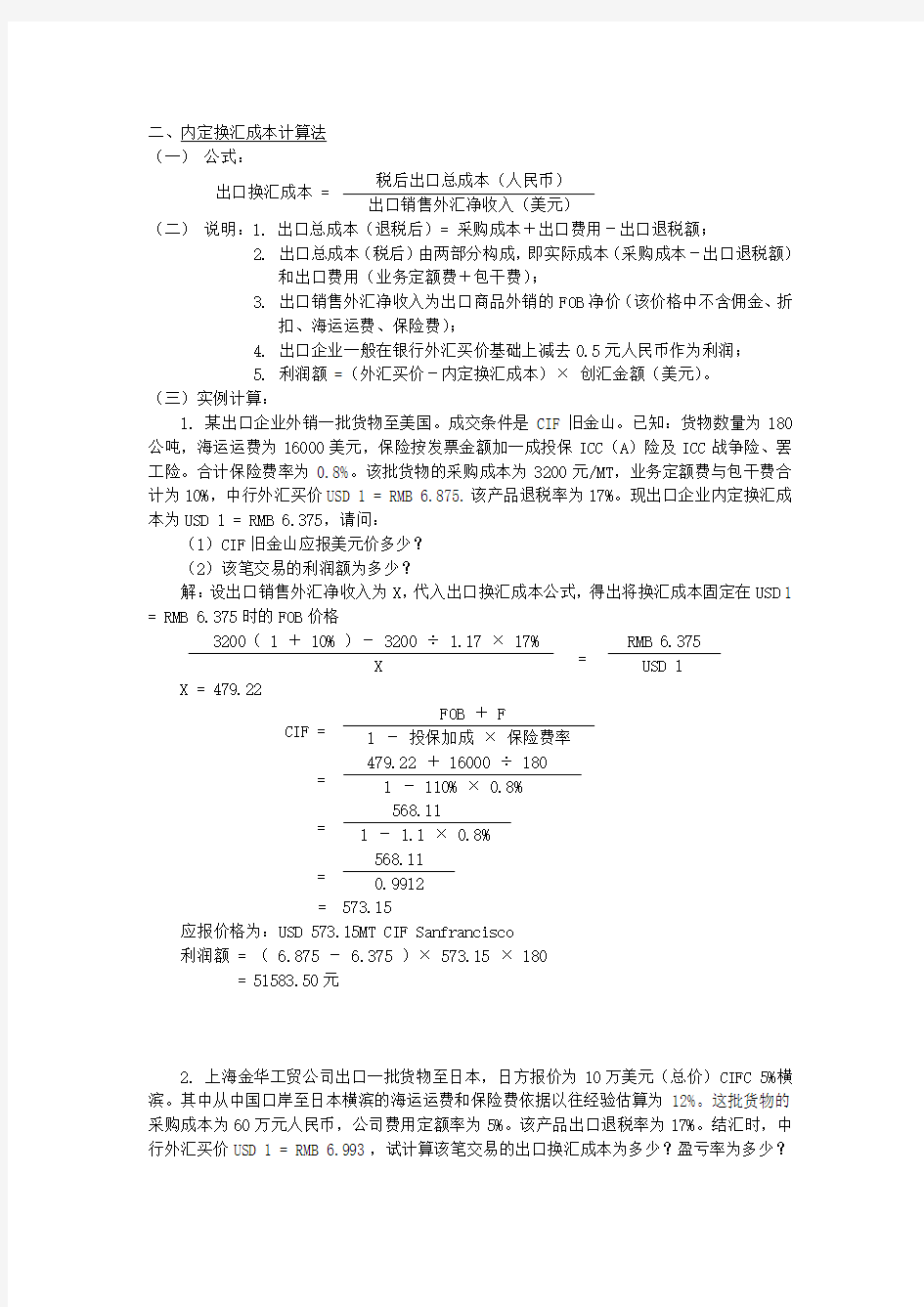

二、内定换汇成本计算法 (一) 公式:

税后出口总成本(人民币)

出口销售外汇净收入(美元)

(二) 说明:1. 出口总成本(退税后)= 采购成本+出口费用-出口退税额; 2. 出口总成本(税后)由两部分构成,即实际成本(采购成本-出口退税额)

和出口费用(业务定额费+包干费);

3. 出口销售外汇净收入为出口商品外销的FOB 净价(该价格中不含佣金、折

扣、海运运费、保险费);

4. 出口企业一般在银行外汇买价基础上减去0.5元人民币作为利润;

5. 利润额 =(外汇买价-内定换汇成本)× 创汇金额(美元)。 (三)实例计算:

1. 某出口企业外销一批货物至美国。成交条件是CIF 旧金山。已知:货物数量为180公吨,海运运费为16000美元,保险按发票金额加一成投保ICC (A )险及ICC 战争险、罢工险。合计保险费率为0.8%。该批货物的采购成本为3200元/MT ,业务定额费与包干费合计为10%,中行外汇买价USD 1 = RMB 6.875.该产品退税率为17%。现出口企业内定换汇成本为USD 1 = RMB 6.375,请问:

(1)CIF 旧金山应报美元价多少? (2)该笔交易的利润额为多少? 解:设出口销售外汇净收入为X ,代入出口换汇成本公式,得出将换汇成本固定在USD 1 = RMB 6.375时的FOB 价格

3200( 1 + 10% )- 3200 ÷ 1.17 × 17% RMB 6.375

X USD 1

X = 479.22

FOB + F

1 - 投保加成 × 保险费率 479.2

2 + 16000 ÷ 180 1 - 110% × 0.8% 568.11

1 - 1.1 × 0.8% 568.11 0.991

2 = 573.15

应报价格为:USD 573.15MT CIF Sanfrancisco 利润额 = ( 6.875 - 6.375 )× 573.15 × 180 = 51583.50元

2. 上海金华工贸公司出口一批货物至日本,日方报价为10万美元(总价)CIFC 5%横滨。其中从中国口岸至日本横滨的海运运费和保险费依据以往经验估算为12%。这批货物的采购成本为60万元人民币,公司费用定额率为5%。该产品出口退税率为17%。结汇时,中行外汇买价USD 1 = RMB 6.993,试计算该笔交易的出口换汇成本为多少?盈亏率为多少?

出口换汇成本 =

= CIF = = = =

解:(1)出口换汇成本

600000( 1 + 5% )- 600000 ÷ 1.17 × 17% 100000( 1 - 5% - 12% ) RMB 6.493 USD 1 (2)出口盈亏率 外汇牌价 - 换汇成本

换汇成本 6.993 - 6.493

6.493

三、设定利润率计算法 (一) 公式:

实际成本 + 出口费用(绝对数或相对数)

1 - 出口费用(相对数)- 利润率 实际成本 + 出口费用(绝对数或相对数)+ 国外运费 1 - 出口费用(相对数)- 利润率 实际成本+ 出口费用(绝对数或相对数)+ 国外运费 1 - 投保加成 × 保险费率 - 出口费用(相对数) - 利润率 (二) 说明:1. 实际成本 = 采购成本 - 出口退税额;

2. 凡以绝对数或以相对数但以采购成本为基础计算的出口费用,放在分子部

分累加;

3. 凡以相对数但以报价为基础计算的出口费用放在分母部分递减;

4. 放在分子部分的出口费用有:业务定额费、包干费、银行贷款利息、国外

运费等;

5. 放在分母部分的出口费用有:客户佣金、银行手续费、保险费等;

6. 利润 = 报价× 利润率 × 出口数量 (三) 实例计算:

1. 吉信贸易公司收到爱尔兰公司求购6000双牛粒面革腰高6英寸军鞋(一个40’集装箱)的询盘。经了解每双军鞋采购成本为90元。进货总价54万元。出口包装费每双3元,国内运杂费12000元,出口商检费350元,报关费150元,港区港杂费900元,其它各种费用共计1500元。银行贷款年利率为8%,预计垫款2个月。银行手续费0.5%(报价计),出口军鞋退税率为14%,海运费:大连—都柏林,一个40’集装箱包箱费用为3800美元。客户要求按成交价的110%投保海运一切险和战争险,保险费率合计为0.85%,并在价格中包括3%佣金。若吉信公司预期利润为成交价的10%,人民币对美元汇率为6.32:1。试报每双军鞋FOB 、CFR 和CIF 价格。

解:1. 核算成本:

实际成本 = 采购成本 - 退税金额

= 90 - 90 ÷ ( 1 + 17% )× 14% = 79.2308元/双 2. 核算费用:

(1)国内费用 = 包装费 + 运杂费 + 商检费 + 报关费 + 港杂费 + 其

它费用 + 进货总价 × 贷款利率 × 贷款期限

= 3 × 6000 + 12000 + 350 + 150 + 900 + 1500 +

540000 × 8% × 2/12

= = = × 100% = × 100% = 7.7% FOB 报价 = ÷ 外汇买价 CFR 报价 = ÷ 外汇买价 CIF 报价 = ÷ 外汇买价

= 18000 + 14900 + 7200 = 40100元

单位货物所摊费用 = 40100 ÷ 6000 = 6.6833元/双 (2)银行手续费 = 报价 × 0.5% (3)客户佣金 = 报价× 3%

(4)出口运费 = 3800 ÷ 6000 × 6.32 = 4.0027元/双 (5)出口保费 = 报价 × 110% × 0.85% 3. 核算利润:

利润 = 报价 × 10% × 成交数量 4. 三种贸易术语报价核算:

FOB C3报价=94.1532.6%

10%3%5.016833

.62308.79=÷---+

CFR C3报价=45.1632.6%

10%3%5.010027

.46833.62308.79=÷---++

CIF C3报价=

63.1632.6%

10%3%5.0%85.0%11010027

.46833.62308.79=÷---?-++

5. 三种价格对外报价:

(1)USD 15.94 PER PAIR FOB C3 DALIAN

每双15.94美元,含佣3%,大连港船上交货 (2)USD 16.45 PER PAIR CFR C3 DUBLIN

每双16.45美元,含佣3%,成本加运费至都柏林 (3)USD 16.63 PER PAIR CIF C3 DUBLIN

每双16.63美元,含佣3%,成本加运、保费至都柏林

2.(一)基本资料:

1.品名:餐具

2. 货号:ART No.158

3. 计量单位:套

4. 包装:纸箱

5. 箱规:60CM (长) 50CM (宽) 40CM (高)

6. 每箱重量:G.W.:15 KGS N.W.:13 KGS

7. 包装方式:1 PC/inner box ,4 PC/carton

8. 报价数量:160套 (二)核算数据:

1. 采购成本:150元/套(含增值税)

2. 出口费用:

(1)单位商品出口包干费为2.50元

(2)出口定额费率为:3.5%(按采购成本计) (3)银行贷款年利率为:8%(一年按360天计) (4)贷款期限:30天

(5)海运运费:拼箱海运运费率为:USD 60.00/运费吨(计费标准“W/M ”) (6)投保加成率为:10% (7)保险费率为:0.7%

(8)增值税率:17%

(9)退税率为:13%

(10)客户佣金:3%(按报价计)

(11)银行手续费为:0.35%(按报价计)

(12)汇率为:USD 1 = RMB 6.9

3. 预期利润率:10%

(三)实例计算:

出口报价和成本核算(案例讲解)

出口报价和成本核算(案例讲解) 一、出口报价核算(一)报价数量核算 在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。 根据产品的体积、包装单位、销售单位、规格描述来计算报价数量: 例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只 每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只 例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取

整2631箱报价数量=2631箱 每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱 注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。 (二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。 例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本? 解:采购成本=6×9120=54720元 (三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。 例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%.已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入? 解:退税收入=采购成本÷(1+增值税率)×出口退税率=6×9120÷(1+17%)×15%=7015.38元 (四)国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费。 已知内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元。

出口报价及价格核算

出口报价及价格核算. 出口报价的价格计算以及还价核算 .出口报价通常使用FOB,CFR,CIF这三种报

价 应该按如下步骤进行对外报价时,: ,费用和利润的计算依据明确价格构成,确定成本,的FOB然后将各部分合理汇总.以下用实例说明. 对外报价核算 双牛6000例:吉信贸易公司收到英国一公司求购,)40英尺货柜的询盘粒面革腰高6英寸军靴(一个经了解每双军靴的

17%) (含增值税元进货成本为人民币90 : 90X6000=540,000元进货总价, 3元出口包装费每双, 12000元国内运杂费共计出口商检费350元, 报关费150元, 港杂费900元, 其它费用共计1500元 吉信公司的银行贷款的年利率为8%, 按成交价0.5%(银行手续费为,预计垫款两个月. ), 计14%, 出口军靴的退税率为, :深圳到利物浦海运费

, 美元40'一个货柜的包箱费率是3800, 投保客户要求按成交价的110%. 3%的佣金保险费率为0.85%,并在价格中包括10%. 若吉信公司的预期利润为成交价的实际操8.25:1(备注:人民币对美元的汇率假定为) 作中请按当时汇率计算. 试报每双军靴的FOB,CFR,CIF价格:

注+预期利润FOB: 成本+国内费用出口运费+CFR: 成本+国内费用+预期利润出+出口运费++CIF: 成本国内费用+预期利润口保险费 一. 核算成本=: 退税金额注=进货成本--退税金额( 实际成本=90-90/(1+17%) )X退税率进货成本/(1+增值税率元/双X 14%=79.2308二. 核算费用 +报关费+商检费+运杂费+(包装费=国内费用1. X /12 其他费用港杂费+)+进货总价X贷款利率X 款贷月份=3 X 6,000+(12,000+350+150+900+1500)+540,000

出口报价及交易的核算答案

出口报价及交易的核算, 一、出口报价中的价格构成及计算: (一)成本: 1、某公司出口19800辆自行车至荷兰,购货成本为每辆250元,增值税为17%,退税率为 9%,求每辆车的实际成本是多少,公司总共可以得到多少退税? 解:实际采购成本=含税成本x [1-出口退税率/(1+增值税率)]=250 x [1-9%/(1+17%)] =230.77(元/辆) 退税收入=250/(1+17%)x9% x 19800= 238769.23(元) 2、某食品罐头,销售单位:罐,包装单位:箱,每箱装2罐,每箱体积为0.025736CBM, 毛重为20.196KGS, 试分别计算该商品用20’、40’集装箱运输出口是的最大可装箱数及报价数量 解答:20’:25/0.025736=971.402 17.5/20.196*1000=866.51 20’最大装箱866箱 报价数量:866*2=1732罐 40’:55/0.025736=2137.084 24.5/20.196*1000=1213.1115 20’最大装箱1213箱 报价数量:1213*2=2426罐 (二)费用 i、海运费的计算: 3、某公司出口货物共200箱,对外报价为每箱438美元CFR马尼拉,菲律宾商人要求将价格改报为FOB价,求每箱货物应付的运费及应改报的FOB 价为多少?(已知该批货物每箱的体积为45cm x 35cim x 25cm,毛重为30 千克,商品计费标准为W/M, 每运费顿基本运费为100 美元,到马尼拉港需加收燃油附加费20%,货币附加费10%,港口拥挤费20% )答:45cm x 35cim x 25cm=0.0394cbm 0.0394>0.03 ∴按M计算 0.0394*100*(1+20%+20%+10%)=5.91美元 FOB=CFR-运费=428-5.91=432.09美元 4、某商品要出口到加拿大,目的港:多伦多港口。试分别计算交易数量为1000辆和2640辆的海运费。已知该商品包装单位为箱,每箱体积0.0576CBM,每箱毛重21KGS,净重19.5kgs,每箱装6辆。运至多伦多港的基本运费为:每20’集装箱USD3290, 每40’集装箱USD4410, 拼箱每体积吨(MTQ)USD151, 每重量吨(TNE)USD216; 港口附加费为:每20’集装箱USD132,每40’集装箱USD176, 拼箱货不收取附加费 燃油附加费为:每20’集装箱USD160,每40’集装箱USD215, 拼箱货不收取附加费。 假定美元的汇率为6.29.(提示:计算拼箱货运费时,应先分别按体积标准计算的基本运费和按重量标准计算的基本运费,然后再两个结果中选取加大者,作为基本运费) 答:(1) 报价1000辆包装箱数量=1000/6=166.6箱取整数167箱 总体积=167*0.0576=9.6CBM 总毛重=1000/6*21=3500KGS=3.5TNE

出口产品报价

出口产品报价计算公式 相关数据计算公式 退税收入: [成本/(1+增值税率)] x退税率 实际成本:成本-退税收入 单位国内费用:国内费用/数量 银行利息:报价*年利率*预垫时间/12 银行手续费:报价*手续费率 出口佣金:FOB报价*佣金率 单位国外运费:国外运费*美元汇率/数量 单位保险费用:CIF报价*110%*保险费率 单位利润:成本(实际成本)*利润率 理论部分: 一、出口报价的核算 (一)出口价格的表示方法 可以用Unit Price(单价)和Total value两种方法表示。 单价是由计价货币,计价金额,计量单位和贸易术语四部份组成。 如:每公吨30美元CIF东京 US$30.00 Per Metric Ton CIF Tokyo 总值是单价和数量的乘积。 (二)出口价格构成 国际贸易中的价格主要是由成本,费用,利润三部分构成。 1.成本(Cost) 成本是整个价格的核心。它是出口企业或外贸单位为出口其产品进行生产,加工或采购所的产生的生产成本,加工或采购成本,我们通过称之为含税成本。 2.费用(Expenses,Charges) 出口报价中的费用主要有国内和国外费用两部分。其中国内费用主要包括:包装费,仓储费,国内运输费,认证费,港口费,商检报送费,捐税,购货利息,经营管理费,银行费用等;国外费用包括出口运费,出口保险费,佣金等。 3.预期利润(Expected profit) (三)出口报价核算要点 1.成本核算 一般来说,我们掌握的成本是采购成本或含税成本,即包含增殖税。但很多国家为了降低出口商品的成本,增强其品在国际市场的竞争能力,往往对出口商品采取增值税全部或部分退往的做法。在实施出口退税制度的情况下,在核算出口商品价格时,就应该将含税的采购成本中的税收部分根据出口退税比率予以扣除,从而得出实际采购成本。 因为: 实际采购成本=含税成本-退税收入 退税收入=含税成本X出口退税率/(1+增值税率) 由此得出实际采购成本的公式: 实际采购成本=含税成本[1-出口退税率/(1+增值税率)]

外贸企业出口利润、费用、报价的核算分析(2012)

外贸企业出口利润、费用、报价的核算分析 国际贸易中及时准确的确定出口价格是买卖双方最为关心的重要问题,出口价格的组成因素主要有:成本、利润、费用、出口退税等几个方面,其中成本是整个出口价格的核心。一般来说,我们掌握的出口成本是采购成本(含税成本),印含有增殖税。它是外贸企业为出口产品进行生产、加工或采购原料而产生的成本,通常也称之为含税成本。 出口退税是为了降低商品的出口成本,采取增值税全部或部分退还的做法。核算价格时,应将采购成本中的税收部分按出口退税率予以扣除,我国当前增值税的基本税率为17%,因此我们通常采用【(采购成本/1.17)×出口退税率】求出出口退税额,再通过【实际采购一出口退税额】进一步求出实际采购成本(不含税)。明确了出口成本的构成和退税的计算后,接下来通过对报价过程中利润、费用的核算进行具体分析,进一步提高整个出口报价的准确性,及时性和有效性。 一、出口利润的计算基数 出12利润的确定可以用某一固定的数额表示,也可以用一定的利润率即百分比来表示。一般来说,出口报价中关于利润的确定主要有四种利润基数:包括实际采购成本;采购成本(含出口退税);出12总成本(含出口费用);出口价格(销售价格)。 例如:某企业出口一批服装,FOB上海,该产品采购成本为100元人民币/件,最新纺织品出口退税率为1 1%,该产品国内增值税为17%,出12各项费用和为6元人民币/件,核算当日人民币外汇牌价为1:7(美元/人民币),预期利润率为10%,试求不同的利润基数下企业报价时的利润额。 1.以实际采购成本为基数 (1)实际采购成本=采购成本一出12退税收入 (2)退税收入=【采购成本÷(1+增值税率)】×出口退税率 (3)实际采购成本=采购成本一(采购成本÷1.17)×1 l% 或实际采购成本={采购成本×(1+增值税率一出口退税率)}÷(1+增值税率) 出口利润=实际采购成本×10%=【100一(100/1.17)×l l%】×10%=(100一9.40)X 10%=9.06 2.以采购成本为基数 出口利润=采购成本×10%=100×10%=10.00

(定价策略)出口报价及价格核算

出口报价的价格计算以及还价核算 出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行: 明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算. 例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的 进货成本为人民币90元(含增值税17%) 进货总价: 90X6000=540,000元 出口包装费每双3元, 国内运杂费共计12000元, 出口商检费350元, 报关费150元, 港杂费900元, 其它费用共计1500元 吉信公司的银行贷款的年利率为8%, 预计垫款两个月,银行手续费为0.5%(按成交价计), 出口军靴的退税率为14%, 海运费:深圳到利物浦, 一个40'货柜的包箱费率是3800美元, 客户要求按成交价的110%投保, 保险费率为0.85%,并在价格中包括3%的佣金. 若吉信公司的预期利润为成交价的10%. 备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算) 试报每双军靴的FOB,CFR,CIF价格. 注: FOB: 成本+国内费用+预期利润 CFR: 成本+国内费用+预期利润+出口运费 CIF: 成本+国内费用+预期利润+出口运费+出口保险费 一. 核算成本 实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双 二. 核算费用 1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12 X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2 =18,000+14900+7200=40100元 单位货物所摊费用=40100元/6000双=6.6833元/双 2. 银行手续费=报价X0.5% 3. 客户佣金=报价X 3% 4. 出口运费=3800/6000 X 8.25= 5.2247元/双

国际贸易出口报价核算考试题

出口报价核算 以下各题均按USD100=RMB¥827.36-827.68,£100=RMB¥1120.14-1120.24的汇率计算. [案例1] 某外贸公司出口一批商品,国内进货价共10000无人民币,加工费支出1500无人民币,商品流通费是1000无人民币,税金支出为100无人民币,该批商品出口销售外汇净收入为2000美元。试计算:(1)该批商品的出口总成本是多少?(2)该批商品的出口销售换汇成本是多少?(3)该商品的出口销售盈亏率是多少? 分析: 解:(1)出口总成本=进货成本+出口前的一切费用+出口前的一切税金 =10000+1500+1000+100=12600元人民币 (2)已知公式:出口商品换汇成本=出口总成本/出口销售外汇净收入 =(10000+1500+1000+100)/2000=6.3元人民币/美元 (3)已知公式: 出口商品盈亏率 =(出口销售人民币净收入—出口总成本)/出口总成本×100% =[2000×8.2736—(10000+1500+1000+100)]/ (10000+1500+1000+100)×100%=31.33% [案例2] 我某公司出口某商品1000箱,对外报价为每箱22美元FOBC3%广州,外商要求将价格改报为每箱CIFC5%汉堡。已知运费为每箱1美元,保险费为FOB 价的0.8%,请问:(1)要维持出口销售外汇净收入不变,CIFC5%应改报为多少?(2)已知进货成本为160元人民币/箱,每箱的商品流通费为进货成本的3%,出口退税为30元人民币/箱,该商品的出口销售盈亏率及换汇成本是多少? 分析: (1)已知公式:含佣价=净价/(1—佣金率) 则:净价=含佣价×(1—佣金率) FOB=22×(1—3%)=21.34美元

出口报价核算主要公式

出口报价核算主要公式 出口价格=出口成本+出口费用+出口利润 出口成本=采购成本-出口退税额 (1)采购成本=货价+增值税额=货价×(1+增值税率) (2)出口退税额=货价×出口退税率=采购成本÷(1+增值税率)×出口退税率 出口费用=国内费用+国外运费+国外保费+佣金(1)国内费用=国内运费+业务定额费+银行费用+垫款利息+认证费+商检费+其他国内费用 ○1业务定额费=采购成本×业务定额费率 ○2垫款利息=采购成本×贷款年利率×垫款天数÷360 (2)国外运费=基本运费+附加运费 (3)国外保费=CIF价×(1+保险加成率)×各种保险费率之和 (4)佣金=含佣价×佣金率 出口利润=采购成本×成本利润率=出口价格×销售利润率 FOB价=出口成本+国内费用(+佣金)+出口利润 CFR价=出口成本+国内费用+国外费用(佣金)+出口

利润=FOB价+国外运费 CIF价=出口成本+国内费用+国外运费+国外保费(+佣金)+出口利润 =FOB价+国外运费+国外保费 =CFR价+国外保费 国内费用 (1)国内运费:是出口货物在装运前所发生的境内运输费,通常有卡车运输费、内河运输费、路桥费等(2)业务定额费:是出口企业在经营中发生的有关费用,如通信费、交通费、业务招待费等。一般都按采购成本规定一定的比率,即业务定额费率。 (3)银行费用:主要包括通知费、议付费、不符点处理费、电报费、偿付费、修改费、托收费等。 (4)垫款利息:是出口企业从支付供应商货款到收到出口货款期间,对采购成本所垫付的银行利息。(5)认证费:是出口商办理出口认可、配额、产地证明以及其他证明所支付的费用。 (6)商检费:是商检机构根据国家的有关规定或出口商的请求对货物进行检验的费用。 (7)其他国内费用:主要包括仓储费、港区港杂费、报关费用、出口关税等。 出口关税=出口完税价格×出口关税税率

出口商品报价核算

出口商品的成本核算 (出口报价的计算) 一、税前计算法 (一) 公式: 税前出口总成本(人民币) 出口销售外汇净收入(美元) (二) 说明:1. 将出口换汇成本设定为银行外汇买价; 2. 在出口总成本中不扣减出口退税收入即做税前; 3. 出口总成本由两部分构成,即采购成本(含增值税)和出口费用(业务定 额费、包干费); 4. 出口销售外汇净收入即为出口商品外销的FOB 净价; 5. 将出口退税额作为利润。 (三) 实例计算: 某外贸企业外销300MT 矿产品到泰国。成交条件为CIF 曼谷。已知:每公吨货物海运运费为105美元,保险按发票金额110%投保中保条款海运一切险和战争险。共计保险费率为0.9%。该批货物的采购成本为每公吨9600元人民币,由厂家直运装船,每公吨国段运杂费为140元,包干费40元,其它业务定额费为5%(按采购成本计),银行外汇牌价(买价)USD 1 = RMB 6.32,该产品出口退税率为17%,现出口企业采用税前计算法。请分别计算该产品FOB 、CFR 和CIF 报价以及利润额为多少? 解:设出口销售外汇净收入为X ,求出当出口换汇成本固定为银行外汇买价USD 1 = RMB 6.32时的FOB 价格 [ 9600( 1 + 5% )+ 140 + 40 ] RMB 6.32 X USD 1 X = 1632.42 即FOB 报价 = USD 1632.42/MT CFR = FOB + F = 1632.42 + 105 =1737.42 即CFR 报价 = USD 1737.42/MT CFR 即CIF 报价 = USD 1754.79/MT 每公吨货物的利润为: 利 润 = 出口退税额 = 采购成本 ÷ 1.17 × 退税率 = 9600 ÷ 1.17 × 17% = 9600 × 0.1453 = 1394.88 总利润 = 每公吨货物利润 × 成交数量 = 1394.88元 × 300MT = 418464元 出口换汇成本 = = CIF= 1—投保加成×保险费率 CIF= 1737.42 = 1737.42 = USD 1754.79 /MT 1-110%×0.9% 0.9901

如何计算报价,出口报价核算

一、出口报价核算 (一)报价数量核算 在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。 根据产品的体积、包装单位、销售单位、规格描述来计算报价数量: 例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱: 包装数量=25÷0.164=152.439,取整152箱 报价数量=152×60=9120只 每40英尺集装箱: 包装数量=55÷0.164=335.365,取整335箱 报价数量=335×60=20100只 例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱: 包装数量=25÷0.0095=2631.578,取整2631箱 报价数量=2631箱 每40英尺集装箱: 包装数量=55÷0.0095=5789.473,取整5789箱 报价数量=5789箱 注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。 (二)采购成本核算 通过邮件和供应商联络,询问采购价格,用以成本核算。 例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本? 解:采购成本=6×9120=54720元 (三)出口退税收入核算 先查询产品的"海关编码",可知道增值税率和出口退税率。 例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入?

练习4第五章 贸易术语和出口价格核算

第五章 贸易术语和出口价格核算 一.不定项选择题 1.贸易术语在国际贸易中的主要作用是( ACD )。 A.简化交易手续 B.明确交易双方责任 C. 缩短磋商时间 D.节省费用开支 2.按照《2000年通则》的解释,采用FOB条件成交,买卖双方风险划分的界限是( C )。 A.运输工具上 B.装运港船边 C.装运港船舷 D.装运港船上 3.根据《(2000年通则》的解释,按CFR术语成交,卖方无义务( C )。 A.提交货运单据 B.租船订舱 C.办理货运保险 D.取得出口许可证 4.按照《2000年通则》的解释,采用CIF条件成交时,货物装船时从吊钩脱落掉人海里造成的损失由( A )。 A.卖方负担 B.买方负担 C. 承运人负担 D. 买卖双方共同负担 5.按照《2000年通则》的解释,CIF与CFR的主要区别在于( B )。 A. 办理租船订舱的责任方不同 B.办理货运保险的责任方不同 C. 风险划分的界限不同 D.办理出口手续的责任方不同6.我国出口公司向德国出口核桃3000公吨,一般应采用( D )贸易术语为好。 A.FOB汉堡 B.FOB青岛 C.FOB北京机场 D.CIF汉堡 7.在实际业务中,FOB条件下,买方常委托卖方代为租船、订舱,其费用由买方负担。如到期订不到舱,租不到船,( A )。 A.卖方不承担责任,其风险由买方承担 B.卖方承担责任,其风险也由卖方承担 C.买卖双方共同承担责任、风险 D.双方均不承担责任,合同停止履行

8.根据《2000年通则》的解释,FOB条件和CFR条件下卖方均应负担( ABD )。 A.提交商业发票及海运提单 B.租船订舱并支付运费 C. 货物于装运港越过船舷以前的一切风险 D.办理出口通关手续9.按照《2000年通则》的解释,FOB、CFR与CIF的共同之处表现在( ABD )。 A.均适合水上运输方式 B.风险转移均为装运港船舷 C.买卖双方责任划分基本相同 D.交货地点均为装运港10.价格条款的正确写法是( D )。 A.每件3.50元CIF香港 B.每件3.50美元CIF C.每件3.50元CIFC伦 D.每件3.50美元CIF C 2%伦敦 二.判断题 1.如果买卖双方在合同中作出与国际惯例完全相反的约定,只要这些约定是合法的,将得到有关国家法律的承认和保护,并不因与惯例相抵触而失效。 ( 对 ) 2.FOB价格条件按各国惯例的解释都是由卖方负责申请领取出口许可证和支付出口税。 ( 错 ) 3.以下的价格表示法是否正确:EUR 75.00CIF Hamburg。 ( 错 ) 4.按FOB、CFR、CIF三种贸易术语成交,货物在装运港越过船舷以后,风险即告转移。因此,当货物到达目的港后,买方如果发现到货品质、数量和/或包装有任何与合同规定不符的情况,卖方就不负责任。 ( 错 ) 5.在FOB条件下,卖方可以接受买方委托,代理租船订舱手续。 ( 对 ) 6.使用固定价格,在合同中明确规定之后,均按合同确定的价格结算货款,任何一方不得擅自变更原价格。

出口报价和成本核算

出口报价和成本核算 一、出口报价核算(一)报价数量核算 在国际物资运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来运算报价数量,以节约海运费。 依照产品的体积、包装单位、销售单位、规格描述来运算报价数量: 例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别运算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只 每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只 例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别运算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,

取整2631箱报价数量=2631箱 每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱 注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。 (二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。 例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本? 解:采购成本=6×9120=54720元 (三)出口退税收入核算先查询产品的"海关编码",可明白增值税率和出口退税率。 例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%.已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入? 解:退税收入=采购成本÷(1+增值税率)×出口退税率=6×9120÷(1+17%)×15%=7015.38元 (四)国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费。 已知内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元。

国际贸易实务价格核算

第四讲商品价格与核算 一、翻译并解释下列名词 1.Unit Price 2.Commission 3.Discount 二、问答题 1.国际贸易中的商品单价应包括哪些必不可少的内容? 2.选择计价货币时要注意哪些问题? 3.如果出口商原以本币对外报价,当外商要求改外币报价时 4.简述含佣价的含义及其表示方法? 5.合同中的价格条款应包含哪些内容?订立价格条款应注意哪些问题? 三、单项选择题 1.以下出口商品的单价中,表达正确的是( A.250美元/桶 B.250美元/桶CIF伦敦 C.250美元/桶CIF广州 D.250美元 2.下列进口单价表达正确的是( )。 A.每箱100元FOB上海 B.每吨100英镑CIF天津 C.每箱50法郎FOB鹿特丹 D.每箱50美元FOB伦敦 3.下列公式中,含佣价的计算公式是( A.单价×佣金率 B.含佣价×佣金率 C.净价×佣金率 D.净价/(1—佣金率) 4.凡货价中不包含佣金和折扣的被称为(

A.折扣价 B.含佣价 C.净价 D.出厂价 5.下列哪个为出口外汇净收入( )。 A.FOB成交价 B.CIF成交价 C.CFR成交价 D.EXW成交价 6.以CIF价格成交,外汇净收入为( )。 A.CIF成交价 B.CIF成交价减国外运费、保险费等劳务费C.CIF成交价减国外运费 D.CIF成交价减国外保险费 7.在国际贸易中,中间商的收入称为( )。 A.服务费 B.收益 C.佣金 D.折扣 8.正确表示含佣价的是( )。 A.FOBS B.FOBT 、C.FOBC D.FOBST 9.在我国进出口业务中,计价货币选择应( )。 A.力争采用硬币收付 B.力争采用软币收付 C.出口时采用软币计价收款,进口时采用硬币计价付款 D.进口时采用软币计价付款,出口时采用硬币计价收款 10.出口商的出口总成本是指( )。 A.进货成本 B.进货成本加出口前的一切费用 C.进货成本加出口前的一切费用和税金 D.进货成本加出口前的一切费用和国外费用

出口报价和成本核算理论

出口报价和成本核算理论+实际案例,看了就明白!(11月7日修正版,每一步都说明) 一、出口报价核算 (一)报价数量核算 在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。 根据产品的体积、包装单位、销售单位、规格描述来计算报价数量: 例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱: 包装数量=25÷0.164=152.439,取整152箱 报价数量=152×60=9120只 每40英尺集装箱: 包装数量=55÷0.164=335.365,取整335箱 报价数量=335×60=20100只 例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱: 包装数量=25÷0.0095=2631.578,取整2631箱 报价数量=2631箱 每40英尺集装箱: 包装数量=55÷0.0095=5789.473,取整5789箱 报价数量=5789箱 注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。 (二)采购成本核算 通过邮件和供应商联络,询问采购价格,用以成本核算。 例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本? 解:采购成本=6×9120=54720元 (三)出口退税收入核算 先查询产品的"海关编码",可知道增值税率和出口退税率。

进出口商品价格核算精编WORD版

进出口商品价格核算精 编W O R D版 IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】

进出口商品价格核算 一.出口成本核算 1.成本核算:为出口商品所作的的投入(出口商品总成本)与通过出口该商品所创造的 FOB外汇净收入,或与外汇净收入按人民币市场汇价的银行外汇买入价所兑换成的人民币收入相比较。 2.出口商品总成本(扣除出口退税后),与FOB外汇净收入比较,可求得出口商品的换 汇成本(换汇率)。 3.出口商品总成本(退税后),与FOB外汇净收入兑换成人民币总额相比较,可求得出 口盈利额或亏损额。 4.外贸企业在每笔出口交易中,应做到其出口商品的换汇成本不高于单位外汇收入的兑 换率(银行外汇买入价) 即换汇成本≤银行外汇买入价,即可以获得盈利。 5.人民币盈利率越大,换汇成本越低;反之,人民币盈利率越小或亏损率越大,则换汇 成本也越高。 6.核算公式 出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用-出口退税收入 定额费用=出口商品购进价×费用定额率 退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率

例:出口健身器材(仰卧起坐板sit-up Bench)1000只,出口价为每只21美元CIF 纽约,CIF总价为21000美元,其中运费2160美元、保险费112美元。进价每只人民币117元,共计人民币117000元(含增值税17%),费用定额率10%,出口退税率 13%。当时人民币兑美元市场汇价买入价为 6.62元。请计算健身器材的换汇成本和盈利额。 二.佣金与折扣 1.佣金:卖方或买方付给中间商为其对货物的销售或购买提供中介服务的酬金。 明佣:在合同价格条款中明确规定佣金的百分比。 暗佣:佣金问题没有在贸易合同中体现出来,而由当事人另行约定。 双头佣:中间商/代理商向贸易合同的买卖双方都收取的佣金。 2.折扣:卖方按照原价给买方以一定的减让。 3.作用:可调动中间商和买方推销和经营我方出口货物的积极性,增强出口货物在国外市 场的竞争力,从而扩大销售。

例题——出口价格核算

出口商品价格构成及核算 实验的目的与要求: 了解进出口业务中出口商进行成本核算的目的和意义,出口商品价格、成本核算的内容以及怎样填制出口商品成本核算单。重点掌握出口商品价格的构成、成本及费用的计算方法,了解出口商品中税收的比重。 一、出口商品价格的构成 出口商品价格的构成为生产成本、费用和利润三大要素。其中: (一)出口商品的成本 包括生产成本、加工成本和采购成本三种类型: 1.生产成本:制造商生产某一产品所需的投入。 2.加工成本:加工商对成品或半成品进行加工所需的成本。 3.采购成本:贸易商向供应商采购商品的价格,亦称购货成本。 对出口商来说,需要了解的主要是采购成本,成本占的比重最大,因而成为价格中的重要组成部分。 (二)出口商品费用 1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),出口运费、保险费、佣金 2.间接费用:通讯费、交通费、经营管理费等 3.银行费用:银行利息、通知费、寄单费、电汇费、改证费 国内费用=(1+2+3) 国外费用=出口运费、保险费、佣金(直接费用) (三)预期利润 二、出口报价核算(顺算法) 出口商品价格核算操作要点:出口报价核算有顺算法和逆算法之分,顺算法主要用于成本、费用和利润的叠加以产生正确的报价;而逆算法则是在进口商还价产生之后,用假定收入(进口商还价)减去实际支出(成本、费用)等于利润的原理来核对进口商还价或(出口报价)是否正确无误,出口商有无销售利润,并作出是否成交的最后决定。 (一)成本核算 首先购货成本中包括了17%的增值税,而增值税的征收及退还均应根据货物本身的价格(即不含税的价格)而不是购货成本,因此: 1. 购货成本 购货成本(含税价)=货价(不含税价)+增值税额 =货价(不含税价)×(1+ 增值税率) 其中:增值税额=货价(不含税价)×增值税率 2. 出口退税

出口报价和成本核算 理论+实际案例

出口报价和成本核算(理论+实际案例) --福步外贸论坛 一、出口报价核算 (一)报价数量核算 在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。 根据产品的体积、包装单位、销售单位、规格描述来计算报价数量: 例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解: 每20英尺集装箱: 包装数量=25÷0.164=152.439,取整152箱 报价数量=152*60=9120只 每40英尺集装箱: 包装数量=55÷0.164=335.365,取整335箱 报价数量=335*60=20100只 例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解: 每20英尺集装箱: 包装数量=25÷0.0095=2631.578,取整2631箱 报价数量=2631箱 每40英尺集装箱: 包装数量=55÷0.0095=5789.473,取整5789箱 报价数量=5789箱 注:该商品的包装单位和销售单位相同,故此比例的报价数量=包装数量。 (二)采购成本核算 通过邮件和供应商联络,询问采购价格,用以成本核算。 例如:商品03001“三色戴帽熊”,供应商报价为每只6元,求采购9120只的成本 解:采购成本=6*9120=54720元 (三)出口退税收入核算 先查询产品的“海关编码”,可知道增值税率和出口退税率。 例如:查到商品03001“填充的毛绒动物玩具”的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入? 解: 退税收入=采购成本÷(1+增值税率)*出口退税率 =6*9120÷(1+17%)*15% =7015.38元

报价和成交核算案例及练习

报价和成交核算 案例:新龙股份向美国CRYSTAL KOBE LTD.的报价进行核算。报价资料: 400打女士短衫,含增值税17%的采购成本是24.88元/件,退税率为9%。国费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80元;业务费10 00元;其他费用800元。海洋运输费用为2 070美元。海运保险,按CIF 价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争险,其保险费率合计为0.85%。客户佣金为出口报价的3%,利润为报价的10%,当时的汇率为7.51元兑换1美元。请核算每打CIFC3%NY 价是多少? 正确的价格计算是正确出口报价的前提条件,没有准确的计算,就无确报价。从事进出口业务的人员,应熟练掌握各种报价、还价和成交价格的计算方法。 一、出口报价的核算 出口报价=成本 + 费用 + 利润 =利润率 出口各项费用率之和出口各项费用额之和货物实际成本--+1 出口报价的核算一般包括下面几部分容:成本核算、运费核算、保险费核算、出口税收核算、佣金核算、利润核算、报价核算等。 (一)成本核算 实际成本= ()11?+-+购货成本增值税率出口退税率增值税率 退税收入=出口退税率增值税率 购货成本?+1 (二)国费用 包装费、报检费、报关费、国运杂费、认证费、业务费、贷款利息(有时,企业由于周转资金短缺,而无法向国供应商采购货物,此时企业会向银行提出融资申请,这样就会出现银行给企业垫款,企业必须向银行支付垫款利息,由于垫款是用于出口商向国供应商购买货物而发生的,所以垫款利息的计算是按照采购总成本来计算的)等。 (三)银行费用的核算 不同的结汇方式,银行收取的费用不同,同一结汇方式,不同银行收取的费用也不尽相同,一般来说,L/C 费率收取1.5%,D/A 费率0.15%,D/P 费率0.17%,T/T 费率0.1%。银行在收取费用时,是按报价总金额来计收,其公式为: 银行费用=报价总金额×银行费率 (四)运费核算 重点是海运费中件杂货班轮运费的基本运费计算,要注意重量吨是按货物毛重来计收。 (五)保险费核算

(国际贸易)出口报价核算实例

(国际贸易)出口报价核算 实例

出口报价核算 壹、表示方法: 以总价或单价表示,单价包括:计价货币、计价金额、计量单位、贸易术语 二、出口价格构成 (壹)成本:生产企业的生产成本、加工成本或外贸企业的采购成本(均为含税成本)(二)费用:(1)国内费用:包括仓贮费、包装费、国内运输费、认证费、港口费、商检报关费、捐税、购货利息、运营管理费、银行费用 (2)国外费用:出口运费、出口保险费、佣金 (三)预期利润 三、核算方法 1、成本核算:我国采用出口退税制度,将国内征收的增值税予以退仍,因此核算时应将退税从成本中扣除 如:实际成本=含税成本—退税收入 退税收入=含税成本x出口退税率/(1+增值税率) 实际成本=采购成本x(1+增值税率-出口退税率)/(1+增值税率) 2、运费核算 班轮运费=基本运费+附加运费件杂货和拼箱货采用此种方法 集装箱运费=包箱费率x集装箱数量整箱货采用此种方法 集装箱数量按货物总重量或总体积除以集装箱的有效载货重量或有效容积,取整。壹般20英尺箱有效载货重量为17.5公吨,有效容积为25立方米。40英尺箱有效载货重量24.5公吨,有效容积55立方米。 若壹批货物部分装整箱,部分装拼箱,则上述俩种计算方法混合使用。 3、保险费核算

保险费=保险金额x保险费率 保险金额=CIP(或CIF)X(1+保险加成率) CIF=CFR/[1-(1+保险加成率)x保险费率] CIP=CPT/[1-(1+保险加成率)x保险费率] 4、佣金核算 含佣价=净价/(1-佣金率) 5、预期利润核算 利润大小由出口企业自行决定,有的采用固定数表示,有的采用利润率表示。采用利润率表示时要注意利润的计算基数是某壹成本仍是出口价格。 如:某企业某出口产品每件生产成本185美元,出口费用13.5美元,利润率10%,对外报FOB价,则以生产成本为基数计算的利润额为185x10%=18.50美元;以出口成本为基数计算的利润额为(185+13.5)x10%=19.85美元;以FOB出口价格为基数计算的利润额为(185+13.5)/(1-10%)—(185+13.5)=22.06美元; 以出口价格为基数计算的利润时的对外报价可采用以下公式计算: FOB报价:(实际采购成本+各项国内费用之和)/(1-预期利润率) CFR报价:(实际采购成本+各项国内费用之和)+国外运费/(1-预期利润率) CIF报价:CIF=CFR/[1-(1+保险加成率)x保险费率] =[(实际采购成本+各项国内费用之和)+国外运费/(1-预期利润率)]/[1-(1+保险加成率)x保险费率] 出口报价核算实例——报价数量核算 于国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商于做报价核算时,建议按照集

出口报价和成本核算

出口报价和成本核算理论 报价通常使用FOB、CFR、CIF三种价格。对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成。确定成本、费用和利润的计算依据,然后将各部分合理汇总。以下用实例说明三种贸易术语的对外报价核算: 背景材料:吉信贸易公司收到爱尔兰公司求购6000双牛料面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税17%),进货总价:90X6000=540000元;出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港区港杂费900元,其他各种费用共计1500元。吉信公司向银行贷款的年利率为8%,预计垫款两个月,银行手续费率为0.5%(按成交价计),出口军靴的退税率为14%,海运费:大连-都柏林,一个40英尺集装箱的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%佣金。若吉信公司的预期利润为成交金额的10%,人民币对美元的汇率为8.25:1,试报每双军靴的FOB、CFR、CIF价格。 1、FOB、CFR和CIF三种价格的基本构成 FOB:成本+国内费用+预期利润 CFR:成本+国内费用+出口运费+预期利润 CIF:成本+国内费用+出口运费++出口保险费+预期利润 2、核算成本 实际成本=进货成本-退税金额(退税金额=进货成本/(1+增值税率)X 退税率) =90-90/(1+17%)X14%=79.2308元/双 3、核算费用 (1)国内费用=包装费+(运杂费+商检费+报关费+港区港杂费+其他费用)+进货总价X贷款利率/12 X贷款月份 =3*6000+(12000+350+150+900+1500)+540000*8%/12*2 =18000+14900+7200=40100元 单位货物所摊费用=40100元/6000双=6.683元/双(注:贷款利息通常烃进货成本为基础) (2) 银行手续费=报价*0.5% (3) 客户佣金=报价*3% (4) 出口运费=3800/6000*8.25=5.2247元/双 (5) 出口保险费=报价*110%*0.85% 4、核算利润(利润=报价*10%) 5、三种贸易术语报价核算过程 (1)FOBC3报价的核算 FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润 =79.230+6.6833+FOBC3报价*3%+FOBC3报价*0.5%+FOBC3报价*10% =85.9141+FOBC3报介*(13.5%) 等式两边移项得: