项目投资原则和公式

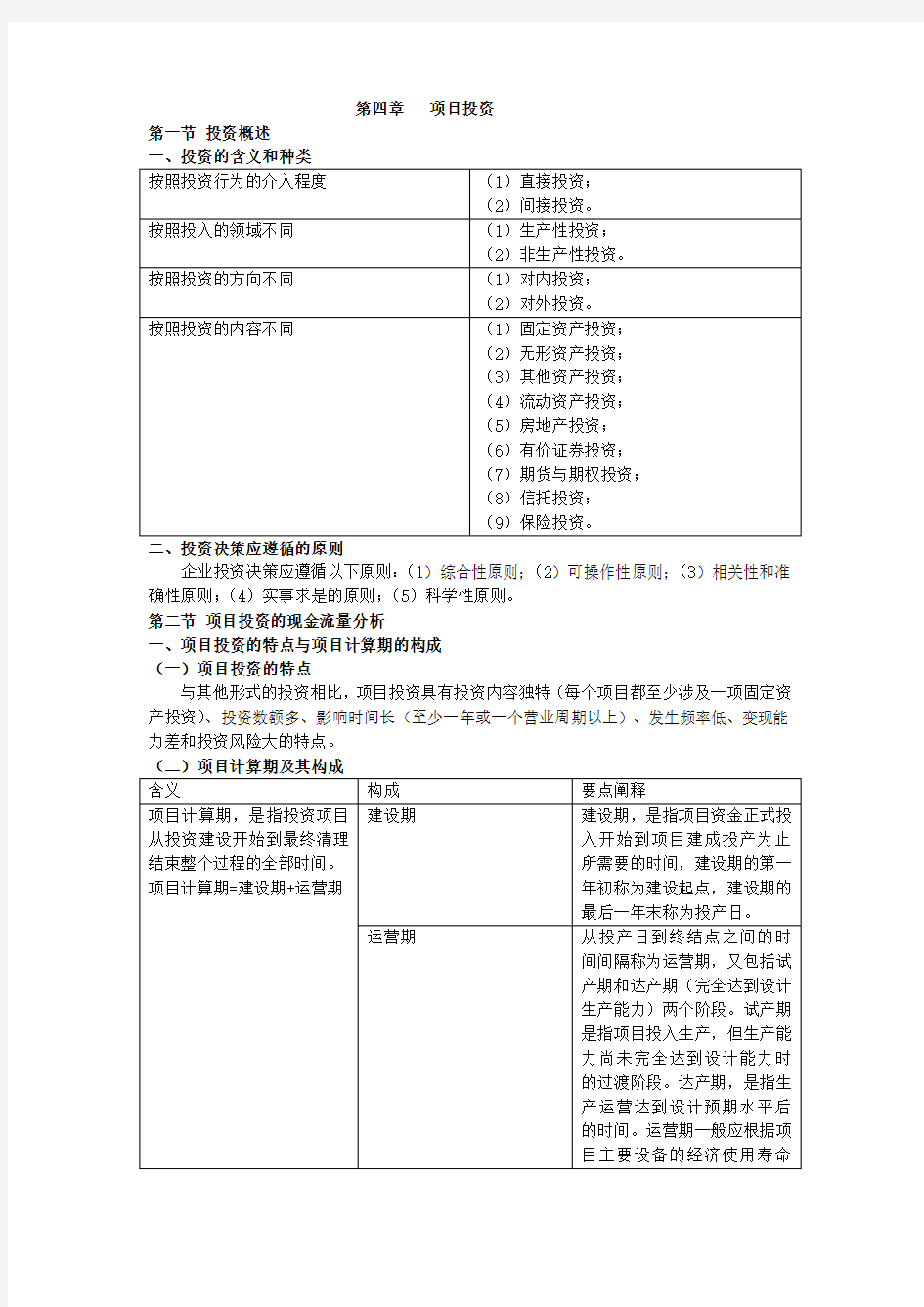

第四章 项目投资

第一节 投资概述

企业投资决策应遵循以下原则:(1)综合性原则;

(2)可操作性原则;(3)相关性和准确性原则;(4)实事求是的原则;(5)科学性原则。 第二节 项目投资的现金流量分析

一、项目投资的特点与项目计算期的构成 (一)项目投资的特点

与其他形式的投资相比,项目投资具有投资内容独特(每个项目都至少涉及一项固定资产投资)、投资数额多、影响时间长(至少一年或一个营业周期以上)、发生频率低、变现能力差和投资风险大的特点。

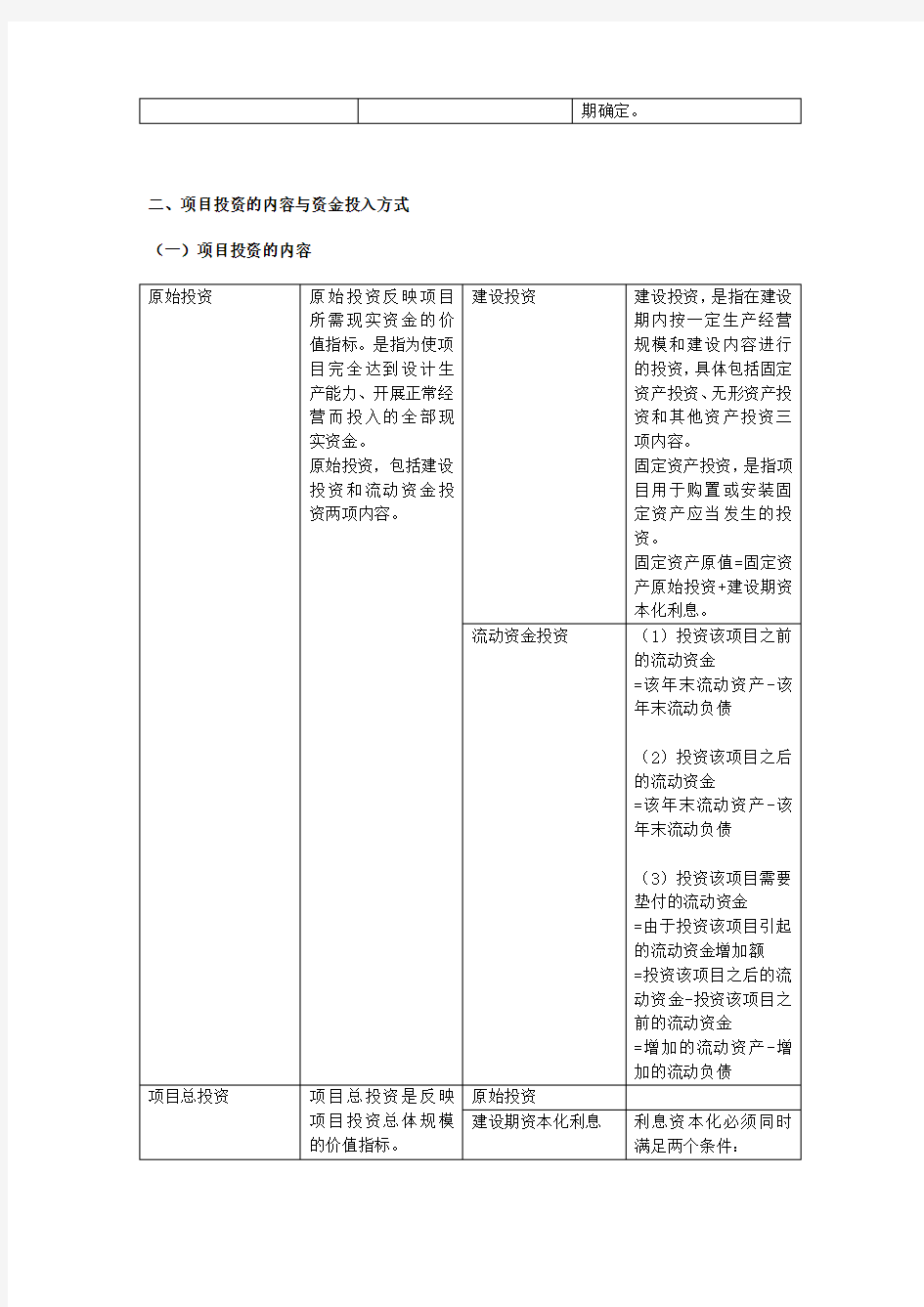

二、项目投资的内容与资金投入方式(一)项目投资的内容

(二)项目投资的资金投入方式

项目投资的投入方式包括一次投入和分次投入两种形式。一次投入方式是指投资行为集中一次发生在项目计算期第一个年度的年初或年末;如果投资行为涉及两个或两个以上年度,或虽然只涉及一个年度但同时在该年的年初和年末发生,则属于分次投入方式。

三、项目投资现金流量分析

项目投资决策中的现金是指区别于观念货币的现实货币资金,现金流量是指投资项目在其计算期内因资本循环而可能或应该发生的各项现金流入量与现金流出量的统称。

(一)现金流量的内容

(二)确定现金流量的假设及其应注意的问题

(1)必须考虑现金流量的增量;

(2)尽量利用现有的会计利润数据;

(3)不能考虑沉没成本因素;

(4)充分关注机会成本;

(5)考虑项目对企业其他部门的影响。(三)项目投资现金流量表及其特点

在项目投资决策中使用的现金流量表,是用于全面反映某投资项目在其未来项目计算期内每年的现金流入量和现金流出量的具体构成内容,以及净现金流量水平的分析报表。

现金流量表包括“项目投资现金流量表”、“项目资本金现金流量表”和“投资各方现金流量表”等不同形式。

项目投资现金流量表要详细列示所得税前净现金流量、累计所得税前净现金流量、所得税后净现金流量和累计所得税后净现金流量,并要求根据所得税前后的净现金流量分别计算两套内部收益率、净现值和投资回收期指标。

1.它与财务会计的现金流量表的区别有:反映对象不同;期间特征不同;勾稽关系不同;信息属性不同。

2.与全部投资的现金流量表相比,项目资本金现金流量表的现金流入项目没有变化,但现金流出项目不同,其具体内容包括:项目资本金投资、借款本金偿还、借款利息支付、经营成本、营业税金及附加、所得税和维持运营投资等。此外,该表只计算所得税后净现金流量,并据此计算资本金内部收益率指标。

(四)各类投资项目净现金流量的简化计算公式

第三节项目投资决策评价指标及其计算一、投资决策评价指标及其类型

投资决策评价指标,是指用于衡量和比较投资项目可行性,以便据以进行方案决策的定量化标准与尺度。从财务评价的角度,投资决策评价指标主要包括静态投资回收期、投资收益率、

二、投资项目评价指标的计算与比较

回收额/第M+1年净现金流量

这里M是指累计净现金流量由负变正的前一年。

包括建设期的回收期=不包括建设期的回收期+建设期

内部收益率(IRR ),是指项目投资实际可望达到的收益率。实质上,它是能使项目的净现值等于零时的折现率。IRR 满足下列等式:

∑

=n

t 0

〔NCF t ×(P/F ,IRR ,t )〕=0 其中: (1)逐步测试法 “逐步测试法”,适合于各期现金流入量不相等的非年金形式。 计算方法是:先估计一个贴现率,用它来计算方案的净现值;如果净现值为正数,说明方案本身的内部收益率超过估计的贴现率,应提高贴现率后进一步测试;如果净现值为负数,说明方案本身的内部收益率低于估计的贴现率;应降低贴现率后进一步测试。经过多次测试,寻找出使净现值接近于零的两个贴现率,然后根据内插法即可计算该方案的内部收益率。 采取逐步测试法,内部收益率的计算口诀是贴现率差之比等于净现值差之比。 (2)年金法 “年金法”,适合于无建设期,而且运营期各年现金净流量相等的情况,即符合普通年金形式,可直接利用年金现值系数表查表来确定与该年金现值系数相邻的两个贴现率,然后根据内插法即可计算该方

第四节项目投资决策评价指标的运用

常用泰勒公式

简介 在数学上, 一个定义在开区间(a-r, a+r)上的无穷可微的实变函数或复变函数f的泰勒级数是如下的幂级数 这里,n!表示n的阶乘而f(n)(a) 表示函数f在点a处的n阶导数。如果泰勒级数对于区间(a-r, a+r)中的所有x都收敛并且级数的和等于f(x),那么我们就称函数f(x)为解析的。当且仅当一个函数可以表示成为幂级数的形式时,它才是解析的。为了检查级数是否收敛于f(x),我们通常采用泰勒定理估计级数的余项。上面给出的幂级数展开式中的系数正好是泰勒级数中的系数。 如果a = 0, 那么这个级数也可以被称为麦克劳伦级数。 泰勒级数的重要性体现在以下三个方面:首先,幂级数的求导和积分可以逐项进行,因此求和函数相对比较容易。第二,一个解析函数可被延伸为一个定义在复平面上的一个开片上的解析函数,并使得复分析这种手法可行。第三,泰勒级数可以用来近似计算函数的值。 对于一些无穷可微函数f(x) 虽然它们的展开式收敛,但是并不等于f(x)。例如,分段函数f(x) = exp(?1/x2) 当x≠ 0 且f(0) = 0 ,则当x = 0所有的导数都为零,所以这个f(x)的泰勒级数为零,且其收敛半径为无穷大,虽然这个函数f仅在x = 0 处为零。而这个问题在复变函数内并不成立,因为当z沿虚轴趋于零时 exp(?1/z2) 并不趋于零。 一些函数无法被展开为泰勒级数因为那里存在一些奇点。但是如果变量x是负指数幂的话,我们仍然可以将其展开为一个级数。例如,f(x) = exp(?1/x2) 就可以被展开为一个洛朗级数。 Parker-Sockacki theorem是最近发现的一种用泰勒级数来求解微分方程的定理。这个定理是对Picard iterati on一个推广。 [编辑]

等额本息和等额本金计算公式

等额本息和等额本金计算公式 等额本金: 本金还款和利息还款: 月还款额=当月本金还款+当月利息式1 其中本金还款是真正偿还贷款的。每月还款之后,贷款的剩余本金就相应减少: 当月剩余本金=上月剩余本金-当月本金还款 直到最后一个月,全部本金偿还完毕。 利息还款是用来偿还剩余本金在本月所产生的利息的。每月还款中必须将本月本金所产生的利息付清: 当月利息=上月剩余本金×月利率式2 其中月利率=年利率÷12。据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一个挺孙子的算法,这里暂且不提。 由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。 两种贷款的偿还原理就如上所述。上述两个公式是月还款的基本公式,其他公式都可由此导出。下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。 1. 等额本金还款方式 等额本金还款方式比较简单。顾名思义,这种方式下,每次还款的本金还款数是一样的。因此: 当月本金还款=总贷款数÷还款次数 当月利息=上月剩余本金×月利率 =总贷款数×(1-(还款月数-1)÷还款次数)×月利率

当月月还款额=当月本金还款+当月利息 =总贷款数×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率) 总利息=所有利息之和 =总贷款数×月利率×(还款次数-(1+2+3+。。。+还款次数-1)÷还款次数) 其中1+2+3+…+还款次数-1是一个等差数列,其和为(1+还款次数-1)×(还款次数-1)/2=还款次数×(还款次数-1)/2 :总利息=总贷款数×月利率×(还款次数+1)÷2 由于等额本金还款每个月的本金还款额是固定的,而每月的利息是递减的,因此,等额本金还款每个月的还款额是不一样的。开始还得多,而后逐月递减。 等额本息还款方式: 等额本金还款,顾名思义就是每个月的还款额是固定的。由于还款利息是逐月减少的,因此反过来说,每月还款中的本金还款额是逐月增加的。 首先,我们先进行一番设定: 设:总贷款额=A 还款次数=B 还款月利率=C 月还款额=X 当月本金还款=Yn(n=还款月数) 先说第一个月,当月本金为全部贷款额=A,因此: 第一个月的利息=A×C 第一个月的本金还款额 Y1=X-第一个月的利息

房贷等额本息还款公式推导(详细)

等额本息还款公式推导 设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为: 第一个月A 第二个月A(1+β)-X 第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)]第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1+β)3-X[1+(1+β)+(1+β)2] … 由此可得第n个月后所欠银行贷款为 A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β 由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有 A(1+β)m –X[(1+β)m-1]/β=0 由此求得

X = Aβ(1+β)m /[(1+β)m-1] ======================================================= ===== ◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1]/β的推导用了等比数列的求和公式 ◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列 ◆关于等比数列的一些性质 (1)等比数列:An+1/An=q, n为自然数。 (2)通项公式:An=A1*q^(n-1); 推广式:An=Am·q^(n-m); (3)求和公式:Sn=nA1(q=1) Sn=[A1(1-q^n)]/(1-q) (4)性质: ①若m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq; ②在等比数列中,依次每k项之和仍成等比数列. (5)“G是a、b的等比中项”“G^2=ab(G≠0)”. (6)在等比数列中,首项A1与公比q都不为零. ◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β 等额本金还款不同等额还款 问:等额本金还款是什么意思?与等额还款相比是否等额本金还款更省钱?

些常用函数及其泰勒展开式的图像

图 1 )exp(x y =及其 Taylor 展开式 其中, 。 ! 4!3!21)(; ! 3!21)(; ! 21)(; 1)(;)exp(4 32443 23322211x x x x x P y x x x x P y x x x P y x x P y e x y x ++++==+++==++==+==== -3 -2-1 0123 -50 5 10 15 20 25 Figure 1 y=exp(x) and its Taylor expansion equation X Y

图 2 )sin(x y =及其 Taylor 展开式 其中, 。 ! 7!5!3)(; !5!3)(; ! 3)(; )();sin(7 53775 35533311x x x x x P y x x x x P y x x x P y x x P y x y -+-==+-==-===== -4 -3-2-1 01234 -8-6-4-202468Figure 2 y=sin(x) and its Taylor expansion equation X Y

图 3 )cos(x y =及其 Taylor 展开式 其中, 。 ! 8!6!4!21)(; !6!4!21)(; ! 4!21)(; !21)(); cos(8 642886 42664 2442 22x x x x x P y x x x x P y x x x P y x x P y x y +-+-==-+-==+-==-=== -4 -3-2-1 01234 -8-6 -4 -2 2 4 Figure 3 y=cos(x) and its Taylor expansion equation X Y

建设项目财务分析.

第四节建设项目财务分析 本节内容 一、财务分析概述 二、融资前财务分析 三、融资后财务分析 四、财务评价指标体系与方法 本节地位: 本节内容是本章的重点,也是本章的难点。其中二、三、四部分是本节的重点,也是本节的难点。 本节教学目标 掌握财务报表的编制,融资前一个报表(项目投资现金流量表)、融资后盈利能力分析有三个报表(项目资本金现金流量表、投资各方现金流量表、利润和利润分配表),偿债能力分析有1个报表(资产负债表)、财务生存能力分析有1个报表(财务计划现金流量表) 掌握建设项目财务评价指标体系与评价方法 本节教学思路: 把财务报表与评价指标结合起来讲。 一、财务分析概述 (一)、财务分析的概念及作用 1、概念

财务分析是根据国家现行财税制度和价格体系,在财务效益与费用的估算以及编制财务辅助报表的基础上,分析、计算项目直接发生的财务效益和费用,编制财务报表,计算财务分析指标,考察项目盈利能力、清偿能力以及外汇平衡等财务等状况,据以判别项目的财务可行性。 财务分析是建设项目经济评价中的微观层次,它主要从微观投资主体的角度分析项目可以给投资主体带来的效益以及投资风险。一般企业进行投资时都要进行财务分析。 2、财务分析的作用 (1)考察项目的财务盈利能力。 (2)用于制定适宜的资金规划。 (3)为协调企业利益与国家利益提供依据。 (4)为中外合资项目提供双方合作的基础。 (二)、财务分析的程序 财务分析是在项目市场研究、生产条件及技术研究的基础上进行的,它主要通过有关的基础数据,编制财务报表,计算分析相关经济评价指标,做出评价结论。其程序大致包括如下几个步骤: (1)选取财务分析的基础数据与参数 (2)估算各期现金流量 (3)编制基本财务报表 (4)计算财务分析指标、进行盈利能力和偿债能力分析 (5)进行不确定性分析 (6)得出评价结论

一些常用函数及其泰勒(Taylor)展开式的图像

其中, 。 ! 4!3!21)(; ! 3!21)(; ! 21)(; 1)(;)exp(4 32443 23322211x x x x x P y x x x x P y x x x P y x x P y e x y x ++++==+++==++==+==== -3 -2-1 0123 -50 5 10 15 20 25 Figure 1 y=exp(x) and its Taylor expansion equation X Y

其中, 。 ! 7!5!3)(; !5!3)(; ! 3)(; )();sin(7 53775 35533311x x x x x P y x x x x P y x x x P y x x P y x y -+-==+-==-===== -4 -3-2-1 01234 -8-6-4-202468Figure 2 y=sin(x) and its Taylor expansion equation X Y

其中, 。 ! 8!6!4!21)(; !6!4!21)(; ! 4!21)(; !21)(); cos(8 642886 42664 2442 22x x x x x P y x x x x P y x x x P y x x P y x y +-+-==-+-==+-==-=== -4 -3-2-1 01234 -8-6 -4 -2 2 4 Figure 3 y=cos(x) and its Taylor expansion equation X Y

其中, 。 4 32)(; 3 2)(; 2 )(; )();1ln(4 32443 23322211x x x x x P y x x x x P y x x x P y x x P y x y -+-==+-==-====+= -1 -0.50 0.51 1.52 -3-2 -1 1 2 3 Figure 4 y=ln(x) and its Taylor expansion equation X Y

等额本息法及等额本金法两种计算公式.doc

精品文档 等本息法和等本金法的两种算公式 一: 按等额本金还款 法:贷款额为: a, 月利率为: i , 年利率为: I , 还款月数: n, an 第 n 个月贷款剩余本金: a1=a, a2=a-a/n, a3=a-2*a/n ...次类推 还款利息总和为Y 每月应还本金: a/n 每月应还利息: an*i 每期还款 a/n +an*i 支付利息 Y=( n+1)*a*i/2 还款总额 =( n+1)*a*i/2+a 等本金法的算等本金(减法):算公式: 每月本金=款÷期数 第一个月的月供 =每月本金+款×月利率 第二个月的月供 =每月本金+(款-已本金)×月利率 申10 万 10 年个人住房商性款,算每月的月供款?(月利率: 4.7925 ‰)算果: 每月本金: 100000÷120= 833 元 第一个月的月供:833+ 100000×4.7925 ‰=1312.3 元 第二个月的月供:833+( 100000- 833)×4.7925 ‰= 1308.3 元 如此推?? 二 : 按等本息款法:款 a,月利率 i ,年利率 I ,款月数n,每月款 b,款利息和 Y 1: I =12×i 2: Y=n×b- a 3:第一月款利息:a×i 第二月款利息:〔a-( b- a×i )〕×i =( a×i -b)×( 1+ i ) ^1 +b 第三月款利息:{ a-( b- a×i )-〔 b-( a×i - b)×( 1+ i ) ^1 -b〕}×i =( a×i -b)×( 1+i ) ^2 + b 第四月款利息:=( a×i - b)×( 1+ i ) ^3 + b 第 n 月款利息:=(a×i - b)×( 1+ i ) ^( n- 1)+ b 求以上和:Y=( a×i -b)×〔( 1+ i ) ^n- 1〕÷i + n×b 4:以上两Y 相等求得 月均款 :b = a×i ×( 1+ i ) ^n ÷〔( 1+ i )^n - 1〕 支付利息 :Y = n×a×i ×( 1+i ) ^n ÷〔( 1+ i ) ^n - 1〕- a 款 :n ×a×i ×( 1+ i )^n ÷〔( 1+ i ) ^n- 1〕 注:a^b 表示 a 的 b 次方。 等本息法的算 ----- 例如下: 如款 21 万, 20 年,月利率 3.465 ‰按照上 面的等本息公式算 月均款 :b = a×i ×( 1+ i ) ^n ÷〔( 1+ i )^n - 1〕即: =1290.11017 即每个月款1290 元。 。 1欢迎下载

常见泰勒公式展开式

泰勒公式 泰勒公式是一个用函数在某点的信息描述其附近取值的公式。如果函数满足一定的条件,泰勒公式可以用函数在某一点的各阶导数值做系数构建一个多项式来近似表达这个函数。 泰勒公式得名于英国数学家布鲁克·泰勒,他在1712年的一封信里首次叙述了这个公式。泰勒公式是为了研究复杂函数性质时经常使用的近似方法之一,也是函数微分学的一项重要应用内容历史发展 泰勒公式是高等数学中的一个非常重要的内容,它将一些复杂的函数逼近近似地表示为简单的多项式函数,泰勒公式这种化繁为简的功能,使得它成为分析和研究许多数学问题的有力工具。 18世纪早期英国牛顿学派最优秀的代表人物之一的数学家泰勒( Brook T aylor),其主要著作是1715年出版的《正的和反的增量方法》,书中陈述了他于1712年7月给他老师梅钦信中提出的著名定理——泰勒定理。1717年,泰勒用泰勒定理求解了数值方程。泰勒公式是从格雷戈里——牛顿差值公式发展而来,它是一个用函数在某点的信息描述其附近取值的公式。如果函数足够光滑,在已知函数某一点各阶导数的前提下,泰勒公式可以利用这些导数值作为系数构建一个多项式来近似该函数在这一点的邻域中的值。1772年,拉格朗日强调了泰勒公式的重要性,称其为微分学基本定理,但是泰勒定理的证明中并没有考虑级数的收敛性,这个工作直到19世纪20年代,才由柯西完成。泰勒定理开创了有限差分理论,使任何单变量函数都

可以展开成幂级数,因此,人们称泰勒为有限差分理论的奠基者。 泰勒公式是数学分析中重要的内容,也是研究函数极限和估计误差等方面不可或缺的数学工具,泰勒公式集中体现了微积分“逼近法”的精髓,在近似计算上有独特的优势。利用泰勒公式可以将非线性问题化为线性问题,且具有很高的精确度,因此其在微积分的各个方面都有重要的应用。泰勒公式可以应用于求极限、判断函数极值、求高阶导数在某点的数值、判断广义积分收敛性、近似计算、不等式证明等方面。

(完整word版)项目财务分析

项目财务分析 根据上述分析及估算资料,可进行项目的财务分析,以评价项目的盈利水平、偿 债能力及资金的安全性等。为此,首先编制项目的财务报表。 (一)项目财务报表 本项目财务分析的现金流量表和收益表分别如下表所示: 项目现金流量表 如前所述,反映房地产开发项目获利能力的比率主要是项目的销售利润率和投资利润率。 1.销售利润率 =税后利润销售净额 即本项目每销售收入 1元,可获纯利ⅹⅹ元。 2.投资利润率 =税后利润投资总额

即本项目每元投资可望获利ⅹⅹ元。 3.自有资金投资利润率 =税后利润自有资金投资额 即本项目每元自有资金投资可望获利ⅹⅹ元。 九、投资效果汇总 本项目投资效果如下表所示: 项目投资效果汇总表 由项目投资估算汇总表及其他相关资料,可分离项目开发成本。 固定成本 =前期工程费 +基础设施及公用建筑配套费 +其他费用 +各种应缴税 费 -综合开发管理费 -城市维护建设税 -商品房营业税 -市政建设费 =ⅹⅹ(万元)变动成本 =投资总额 -固定成本 =ⅹⅹ(万元) 单位变动成本 =变动成本开发工程量 =ⅹⅹ(元米) 平均销售单价 =销售收入开发工程量 =ⅹⅹ(元米) 由上述数据可求得本项目的盈亏平衡点、边际利润和边际利润率。 1.盈亏平衡点 Q=固定成本 (平均销售单价 -单位变动成本)=ⅹⅹ(万元) 2.边际利润与边际利润率 M=销售收入 -变动成本 =ⅹⅹ(万元) m=边际利润销售收入ⅹⅹ100% =ⅹⅹ% 即本项目不至于亏损的最少商品房开发面积为ⅹⅹ平方米,当开发量超出ⅹⅹ 平方米时,每超过ⅹⅹ平方米,可获利ⅹⅹ万元。 十一、项目经济效益敏感性分析 由于本项目投资期长达ⅹⅹ年,考虑到项目建设成本、销售单价、开发工期等因 素均有可能发生变化,故针对这些因素设定一些变化幅度进行项目经济效益的敏感 性分析。 (一)项目开发成本的敏感性分析 市场经济条件下,由于原材料价格、人工费及其他费用的波动,将会直接影响项 目开发成本,从而引起项目经济效益的变化。据市场调查,未来ⅹⅹ年项目开发成本最大升幅可达ⅹⅹ%,现分别设开发成本上升ⅹⅹ%、ⅹⅹ%、ⅹⅹ%,分析项目经济效 益变动的敏感程度。分析结果如下表所示:

常用的泰勒公式

常用的泰勒公式 e^x = 1+x+x^2/2!+x^3/3!+……+x^n/n!+…… ln(1+x)=x-x^2/2+x^3/3-……+(-1)^(k-1)*(x^k)/k(|x|<1) sin x = x-x^3/3!+x^5/5!-……+(-1)^(k-1)*(x^(2k-1))/(2k-1)!+……。(-∞ 一、按揭贷款等额本息还款计算公式 1、计算公式 每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1] 其中:每月利息=剩余本金×贷款月利率 每月本金=每月月供额-每月利息 计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。 2、商业性房贷案例 贷款本金为300000元人民币 还款期为10年(即120个月) 根据5.51%的年利率计算,月利率为4.592‰ 代入等额本金还款计算公式计算: 每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1] 由此,可计算每月的还款额为3257.28元人民币 二、按揭贷款等额本金还款计算公式 1、计算公式 每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率 每月本金=总本金/还款月数 每月利息=(本金-累计已还本金)×月利率 计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少 2、商业性房贷案例 贷款本金为300000元人民币 还款期为10年(即120个月) 根据5.51%的年利率计算,月利率为4.592‰ 代入按月递减还款计算公式计算: (第一个月)还本付息金额=(300000/120)+ (300000-0)×4.592‰ 由此,可计算第一个月的还款额为3877.5元人民币 (第二个月) 还本付息金额=(300000/120)+ (300000-2500)×4.592‰ 由此,可计算第一个月的还款额为3866.02元人民币 (第二个月) 还本付息金额=(300000/120)+ (300000-5000)×4.592‰ 工程项目投资成本预算与财务分析一个开发项目从可行性研究到竣工投入使用,需要投入大量资金。为了对项目进行经济效益评价并作出投资决策,必须对项目的投资进行准确的估算。 投资估算篇:投资估算所考虑的范围包括土地费用、前期工程费、房屋开发费、管理费、财务费、销售费用及有关税费等项目全部成本和费用投入。各项成本费用的构成复杂、变化因素多、不确定性大,尤其是依建设项目的类型不同而有其自身的特点,因此不同类型的项目的成本费用构成有一定的差异。 项目开发成本费用构成如下: 1、土地费用——土地费用是指为取得项目用地使用权而发生的费用。包括(1)土地使用权出让金、征地费;(2)城市建设配套费;(3)拆迁安置补偿费。 (1)土地使用权出让金:土地使用权出让金的估算一般可参照政府近期出让的类似地块金额并进行时 间、地段、用途、临街状况、建筑容积率、土地出让、 周围环境及土地现状等因素的修正得到;也可以依据政 府颁布的城市基准地价,根据项目所处的地段等级、用 途容积率、使用年限等因素修正得到。 (2)土地征用费:征用农村土地发生的费用主要有土地补偿费,土地投资补偿费等。国家和各省市对各 项费用的标准都作出了具体的规定,因此农村土地征用费的估算可参照国家和地方有关标准进行。 (3)城市建设配套费:指因政府投资进行城市基础设施如自来水厂、污水处理厂、煤气厂、供热厂和城市道路等建设而由受益人分摊的费用,有时该项费用还包括非营业性的配套设施,如居委会,派出所、幼儿园、中小学等的建设费的分摊,统称配套设施建设费。这些费用的估算可根据各地的具体规定或标准进行。 (4)拆迁安置补偿费:拆迁安置补偿费实际包括两部分费用,即拆迁安置费和拆迁补偿费。拆迁安置费是指开发建设单位对被拆除房屋的使用人,依据有关规定给予安置所需的费用。拆迁补偿费是指开发建设单位对被拆除房屋的所用权人,依据有关规定给予补偿所需的费用。 2.前期工程费——前期工程费主要包括项目的前期规划、设计、可行性研究、水文地质勘察以及“三通一平”等土地开发工程费支出。项目的规划、设计、可行性研究所需的费用支出一般可按项目总投资的一个百分比估算。“三通一平”等土地开发费用,主要包括地上原有建筑物拆除费用、场地平整费用和通水、电、路的费用。这些费用的估算可根据实际工程量,参照有关计费标准估算。 3.房屋开发费——房屋开发费包括建安工程费、附属 常用bai泰勒展开公式如下: 1、due^x = 1+x+x^2/2!+x^3/3!+……zhi+x^n/n!+…… 2、daoln(1+x)=x-x^2/2+x^3/3-……+(-1)^(k-1)*(x^k)/k(|x|<1) 3、sin x = x-x^3/3!+x^5/5!-……+(-1)^(k-1)*(x^(2k-1))/(2k-1)!+……。(-∞ 9、cosh x = 1+x^2/2!+x^4/4!+……+(-1)k*(x^2k)/(2k)!+……(-∞ 项目投资财务分析报告范文 1、项目评价的方法 通常,在进行投资分析时,假定开始投资时筹措的营运资本在项目结束时收回。 (1)基本方法 方法类别含义与计算公式 净现值法净现值是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。 现值指数法现值指数是指未来现金流入现值与未来现金出现值的比率。 内含报酬率法内含报酬率是能够使未来现金流入量现值等于未来现金流出量现值的折现率。是净现值为零时的折现率。 计算净现值或现值指数时,需要事先根据资本成本或企业要求的最低资金利润率确定折现率。 某投资方案,当折现率为15%,其净现值为45元;当折现率为17%,其净现值为-20元。该方案的内含报酬率r。 (15%-17%)/(15%-r)=(45+20)/((45-0)计算得r=16.38%。 2、投资项目的资本成本 投资项目的资本成本,不是实际支付的成本,是将资本用于本项目投资所放弃的其他投资机会的收益,是公司投资人要求的最低报酬率。也有叫最低期望报酬率、投资项目的取舍率、最低可接受的报酬率。 (1)普通股的资本成本(权益资本成本)的计算 Ks=Rf+β×(Rm-Rf) 其中,Rf指的是无风险报酬率,也叫无风险收益率、国库券利率、无风险利率等。 β,指的是平均风险股票报酬率,也叫市场平均收益率、市场 组合的平均收益率、市场组合的平均报酬率等。 (Rm-Rf)指的是权益市场风险溢价,也叫市场风险溢价,平均风险收益率,平均风险补偿率等。 β×(Rm-Rf)指的是该股票的风险溢价,也叫股票的风险收益率、股票的风险收益率、股票的风险补偿率。 (2)债务资本成本 税后债务资本成本=税前债务资本成本×(1-所得税税率) (3)加权平均资本成本 加权平均资本成本是各种资本要素成本的加权平均数,有三种 加权方案:账面价值加权、实际市场价值加权和目标资本结构加权。目前大多数公司在计算资本成本时采用按平均市场价值计量的目标 资本结构作为权重。 加权平均资本成本=债务资本成本×所占资本资本比例+权益资 本成本×所占资本成本比例=债务资本成本×所占资本资本比例+Rf+β×(Rm-Rf)×所占资本资本比例 3、投资项目现金流量的估计 函数的幂级数展开式 通过前面的学习我们看到,幂级数不仅形式简单,而且有一些与多项式类似的性质。而且我们还发现有一些可以表示成幂级数。为此我们有了下面两个问题: 问题1:函数f(x)在什么条件下可以表示成幂级数 ; 问题2:如果f(x)能表示成如上形式的幂级数,那末系数c n(n=0,1,2,3,…)怎样确定? 下面我们就来学习这两个问题。 泰勒级数我们先来讨论第二个问题.假定f(x)在a的邻区内能表示成 这种形式的幂级数,其中a是事先给定某一常数,我们来看看系数c n与f(x)应有怎样的关系。 由于f(x)可以表示成幂级数,我们可根据幂级数的性质,在x=a的邻区内f(x)可任意阶可导.对其幂级数两端逐次求导。得: , , ……………………………………………… , ……………………………………………… 在f(x)幂级数式及其各阶导数中,令x=a分别得: 把这些所求的系数代入得: 该式的右端的幂级数称为f(x)在x+a处的泰勒级数. 关于泰勒级数的问题 上式是在f(x)可以展成形如的幂级数的假定下得出的.实际上,只要f(x)在x=a处任意阶可导,我们就可以写出函数的泰勒级数。 问题:函数写成泰勒级数后是否收敛?是否收敛于f(x)? 函数写成泰勒级数是否收敛将取决于f(x)与它的泰勒级数的部分和之差 是否随n→+∞而趋向于零.如果在某一区间I中有那末f(x)在x=a处的泰勒级数将在区间I中收敛于f(x)。此时,我们把这个泰勒级数称为函数f(x)在区间I中的泰勒展开式. 泰勒定理 设函数f(x)在x=a的邻区内n+1阶可导,则对于位于此邻区内的任一x,至少存在一点c,c 在a与x之间,使得: 此公式也被称为泰勒公式。(在此不加以证明) 在泰勒公式中,取a=0,此时泰勒公式变成: 其中c在0与x之间, 此式子被称为麦克劳林公式。 函数f(x)在x=0的泰勒级数称为麦克劳林级数.当麦克劳林公式中的余项趋于零时,我们称相应的泰勒展开式为麦克劳林展开式. 即: 几种初等函数的麦克劳林的展开式 1.指数函数e x 2.正弦函数的展开式 等额本息和等额本金还款的解释及公式推导过程 住房贷款的分期还款方式分为等额本息付款和等额本金方式付款两种方式,两种付款方式的月付款额各不相同,计算方式也不一样。网上分别有着两种还款方式的计算公式,然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。本人经过一段时间的思考,运用数学理论推导出了这两个计算公式。本文将从原理上解释一下这两种还款方式的原理及计算公式的推导过程。 无论哪种还款方式,都有一个共同点,就是每月的还款额(也称月供)中包含两个部分:本金还款和利息还款。 月还款额 = 当月本金还款 + 当月利息 其中本金还款是真正偿还贷款的,每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金 — 当月本金还款 直到最后一个月,全部本金偿还完毕。 利息还款是用来偿还剩余本金在本月所产生的利息,每月还款中必须将本月本金所产生的利息付清。 当月利息 = 上月剩余本金 × 月利率 其中月利率=年利率÷12,由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以贷款初期每月的利息较多,月还款额中偿还利息的份额较重。随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。 两种贷款的偿还原理就如上所述,下面推导一下两种还款方式的具体计算公式。1. 等额本金还款方式 等额本金还款方式比较简单顾名思义,这种方式下,每次还款的本金还款数是一样的。以下结合一事例帮助理解公式推导过程。比如贷款24万,年利率7.2%,则月利率为7.2%÷12=0.6%,分20年还完。 当月本金还款=总贷款数÷还款次数=240000÷(12×20) =1000 【等额本息还款法】: 一、 月还款计算: 计算公式:月还款=月还款系数*贷款金额的万元倍数 (注意贷款的年数与系数相对应) 二、 总利息的计算: 计算公式:总利息=月还款额*总期数-总贷款额 【等额本金还款法】: 一、月还款计算: 月供本金=贷款总额/总期数 月利息=贷款余额*月利率 即: 月利息 推算: =(贷款总额-已还本金)*月利率 第一期 第二期 第三期 已还本金=0 已还本金=月供本金*1 已还本金=月供本金*2 第n 期:已还本金=月供本金*(n-1) (备注:n 为当前还款期数) 那么: 已还本金=月供本金X n-1) 月利息=[贷款总额-月供本金N n-1)]*月利率 月还款=月供本金+[贷款总额-月供本金N n-1)]贷款月利率 即: 月还款=贷款总额 /贷款总期数+[贷款总额-贷款总额/贷款总期数N n-1)]贷款月利率 二、总利息的计算: 第一期:月利息=(贷款总额-0) x 贷款月利率 第二期:月利息=(贷款总额-月供本金X ) x 贷款月利率 第三期:月利息=(贷款总额-月供本金X 2) X 贷款月利率 第n 期:月利息=[贷款总额-月供本金X n-1)] x 贷款月利率 已还本金=月供本金*(n- 1) 把n 期的月利息加起来,即是客户总共所需支付的总利息。 即:总利息=(贷款总额-0)X5款月利率+ (贷款总额-月供本金X ) X 贷款月利率+ (贷款总额-月供本金X 2) X 贷款月利率+….. [贷款总额-月供本金X n-1)] X 贷款月利率 已还本金=0 已还本金二月供本金*1 已还本金二月供本金*2 即:总利息={贷款总额Xi —月供本金X n X n-1)/2]}贷款月利率 等额本息还款方式指的是你每个月向银行还一样多的钱,(包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。 优点:1、每月还款金额一样,便于还款,不易产生逾期 2、前期还款压力较小, 缺点:还款期支付的总利息增加 使用人群:前期还款收入较少,后期收入会增加或前期还款压力较大的人 等额本金还款方式指的是,每个月你还的贷款本金一样,根据剩余本金支付利息,这种还款方式随着剩余的本金越来越少你的还款额也越来越少。也就是说指将本金每月等额偿还,然后根据剩余本金计算利 息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。 优点:在贷款期间支付的总贷款利息比等额本息要少,也就是节省利息 缺点:每期还款金额不同,容易产生逾期 使用人群:收入会越来越少的中老年人或还款压力不大,想节省贷款利息的人。 计算公式: 一:按等额本金还款法: 设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金 a1=a,a2=a-a/n,a3=a-2*a/n...以次类推 还款利息总和为丫 每月应还本金:a/n 每月应还利息:an *i 每期还款a/n +an*i 支付利息丫=( n+1)*a*i/2 还款总额=(n+1)*a*i/2+a 二:按等额本息还款法: 设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为丫1:1 = 12为 2: Y= nxb —a 3:第一月还款利息为:a Xi 第二月还款利息为:〔a —( b —a X)〕X=( a X —b) X (1 + i)的1次方+ b 第二月还款利息为:{a — ( b —a X) —〔 b — ( a X —b) X (1 + i)的 1 次方一b〕}X = (a X—b) X (1 + i)的2 次方+ b 第四月还款利息为:=(a X—b) X (1 + i)的3次方+ b 第n月还款利息为:=(a X —b) X (1 +门的(n —1)次方+ b 求以上和为:Y=( a X i—b) X 〔( 1 + i)的n 次方一1: 4 + n X b 4 :以上两项丫值相等求得 月均还款b = a X i X( 1 + i)的n次方十〔(1 + i)的n次方一1〕 支付利息丫= n X a X X( 1 + i)的n次方4〔( 1 + i)的n次方一1〕一a 还款总额n X a X X( 1 + i)的n次方4〔( 1 + i)的n次方一1〕 第一种简单,第二种一定要考虑再减上一月还款时里面有利息需要扣掉,否则你就想不明白原理的. 设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为: 第一个月A 第二个月A(1+β)-X 第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)] 第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1 +β)3-X[1+(1+β)+(1+β)2] … 由此可得第n个月后所欠银行贷款为 A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β 由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有 A(1+β)m –X[(1+β)m-1]/β=0 由此求得 X = Aβ(1+β)m /[(1+β)m-1] ======================================================= ===== ◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1]/β的推导用了等比数列的求和公式 ◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列 ◆关于等比数列的一些性质 (1)等比数列:An+1/An=q, n为自然数。 (2)通项公式:An=A1*q^(n-1); 推广式: An=Am·q^(n-m); (3)求和公式:Sn=nA1(q=1) Sn=[A1(1-q^n)]/(1-q) (4)性质: ①若 m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq; ②在等比数列中,依次每 k项之和仍成等比数列. (5)“G是a、b的等比中项”“G^2=ab(G≠0)”. (6)在等比数列中,首项A1与公比q都不为零. ◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β 常用十个泰勒展开公式 常用泰勒展开公式如下:1、e^x=1+x+x^2/2!+x^3/3!+……+x^n/n!+……2、ln(1+x)=x-x^2/2+x^3/3-……+(-1)^(k-1)*(x^k)/k(|x|<1)3、sinx=x-x^3/3!+x^5/5!-……+(-1)^(k-1)*(x^(2k-1))/(2k-1)!+…….(- ∞ 阶导数)泰勒定理开创了有限差分理论,使任何单变量函数都可展成幂级数。 在数学中,泰勒公式是一个用函数在某点的信息描述其附近取值的公式。如果函数足够光滑的话,在已知函数在某一点的各阶导数值的情况之下,泰勒公式可以用这些导数值做系数构建一个多项式来近似函数在这一点的邻域中的值。 泰勒公式还对于此处,这里o(x^5)和o(x^6)都是可以的∵sinx继续往后展开的次数为x^7∴可以写o(x^5),也可以写o(x^6)但是写o(x^6)对这个无穷小的阶更准确通常的展开是分别按x,x,x,..展开的∴如果展开到x^n,那么后面一般就写o(x^n)就可以了 工程项目投资成本预算与财务分析 一个开发项目从可行性研究到竣工投入使用,需要投入大量资金。为了对项目进行经济效益评价并作出投资决策,必须对项目的投资进行准确的估算。 投资估算篇:投资估算所考虑的范围包括土地费用、前期工程费、房屋开发费、管理费、财务费、销售费用及有关税费等项目全部成本和费用投入。各项成本费用的构成复杂、变化因素多、不确定性大,尤其是依建设项目的类型不同而有其自身的特点,因此不同类型的项目的成本费用构成有一定的差异。 项目开发成本费用构成如下: 1、土地费用——土地费用是指为取得项目用地使用权而发生的费用。包括(1)土地使用权出让金、征地费;(2)城市建设配套费;(3)拆迁安置补偿费。 (1)土地使用权出让金:土地使用权出让金的估算一般可参照政府近期出让的类似地块金额并进行时间、地段、用 途、临街状况、建筑容积率、土地出让、周围环境及土 地现状等因素的修正得到;也可以依据政府颁布的城市 基准地价,根据项目所处的地段等级、用途容积率、使 用年限等因素修正得到。 (2)土地征用费:征用农村土地发生的费用主要有土地补偿费,土地投资补偿费等。国家和各省市对各项费用的标 准都作出了具体的规定,因此农村土地征用费的估算可 参照国家和地方有关标准进行。 (3)城市建设配套费:指因政府投资进行城市基础设施如自来水厂、污水处理厂、煤气厂、供热厂和城市道路等建 设而由受益人分摊的费用,有时该项费用还包括非营业 性的配套设施,如居委会,派出所、幼儿园、中小学等 的建设费的分摊,统称配套设施建设费。这些费用的估 算可根据各地的具体规定或标准进行。 (4)拆迁安置补偿费:拆迁安置补偿费实际包括两部分费用,即拆迁安置费和拆迁补偿费。拆迁安置费是指开发建设 单位对被拆除房屋的使用人,依据有关规定给予安置所 需的费用。拆迁补偿费是指开发建设单位对被拆除房屋 的所用权人,依据有关规定给予补偿所需的费用。 2.前期工程费——前期工程费主要包括项目的前期规划、设 计、可行性研究、水文地质勘察以及“三通一平”等土地开发工程费支出。项目的规划、设计、可行性研究所需的费用支出一般可按项目总投资的一个百分比估算。“三通一平” 等土地开发费用,主要包括地上原有建筑物拆除费用、场地平整费用和通水、电、路的费用。这些费用的估算可根据实际工程量,参照有关计费标准估算。 3.房屋开发费——房屋开发费包括建安工程费、附属工程费和 室外工程费。等额本息还款法

工程项目投资成本预算与财务分析

常用十个泰勒展开公式

2019年项目投资财务分析报告范文

泰勒展开式

等额本息和等额本金还款原理解释及公式推导过程

等额本息和等额本金还款法计算公式

房贷等额本息还款公式推导

常用十个泰勒展开公式

工程项目投资成本预算与财务分析模板