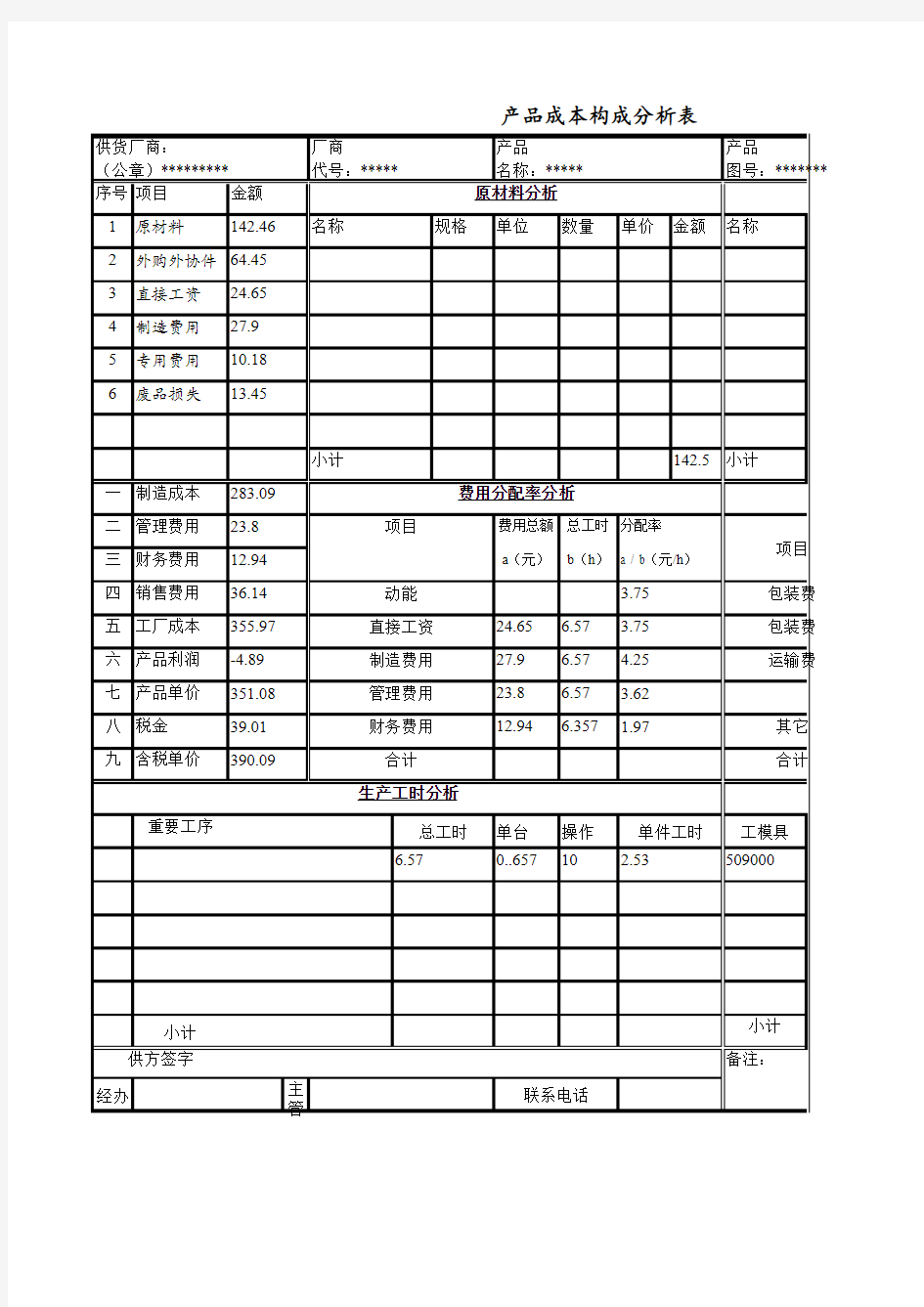

产品成本构成分析表

产品成本构成分析表

数据分析:

第一、原材料分析和外协外购件分析:

根据供应商提供的《采购合同》及增值税发票底单,及所用材料的市场价格等因素综合进行

第二、费用分配律分析、工时分析:

1、 根据表格数据:得知每件产品所支出的个人工资=单件工资总额÷总人数

24.64÷10=2.465元

2、 人日工资=工资分配率×8小时

3.75×8=30元

3、 个人日生产量=人日工资÷每件产品所支出的个人工资

30÷2.465=12.17件

4、 个人单位时间生产量=个人日生产量÷8小时

12.17÷8=1.521件/小时;(2.465×1.521=3.75,该数据和表格给出的工资分配律一致)

5、 个人生产1件产品用时=单位时间÷个人单位时间生产量

1÷1.521=0.657小时

6、 可知单件工时:0.657小时,这样和表格给出的总工时相符。

7、 由以上数据可得: 制造费用:4.25÷1.521=2.79

管理费用:3.62÷1.521=2.38

财务费用:1.97÷1.521=1.29

第三、销售费用分析:

包装费:可用要求供应商提供包装物的采购合同和发票。运输费:要求供应商提供运输发票

第四、专用费用分析:

工装、模具、检具等的费用=金额(看发票)÷分摊数量,该项涉及金额大于2000元,使用

第五、税金计算:

增值税=(销项税-进项税)×17%;

①城市维护建设税,应交增值税的5%;②教育费附加,应交增值税的4%;③水利建设专项基

④印花税,营业收入的0.03%;

第六、利润10%

总结:税前价格:

该产品的合理报价:原材料(142.46)+外协外购件(64.45)+直接工资(24.65)+制造费

(2.38)+财务费用(1.29)+专用费用(10.18)+废品损失(13.45)+销售费用(36.14)+利润10%(2税金:增值税=(销项税(327.57)-进项税(142.46+64.45))×17%=20.5

城市维护建设税20.5×5%=1.02;教育费附加20.5×4%=0.82;水利建设专项基金327

由此得到合理报价:327.57+20.5+1.02+0.82+0.393+0.098=349.58元。(此价格没有分析到

规格

单位

数量

单价

金额

64.45

金额

件/模

使用

分摊每金50000

10.1

项目金额

专用费用分析合计

36.14

其它 6.98输费

10.2

18.96装费18.96销售费用分析

装费*******

用量:****

外购外协件分析单台

分析到原材料、外协件、销售

专项基金,营业收入的0.12%;

制造费用(2.79)+管理费用

费用(36.14)+利润10%(29.78)

金327.57×0.12%=0.393;印花输发票,税率7%(可用来抵税,使用年限2年以上,可以计入

致)

合进行分析。