阿米巴经营之核算表有效管理方法

https://www.360docs.net/doc/6315577326.html,

阿米巴经营之核算表有效管理方法

阿米巴单元报表又叫阿米巴经营核算表。是阿米巴组织单元日常进行经营管理过程中,衡量单元的各项经营性指标的报表。如何对阿米巴经营之核算表有效管理呢?阿米巴经营培训公司总结出以下几点:

一、公司层面对阿米巴的核算管理

公司专门成立阿米巴运营小组,具体负责阿米巴核算管理和考核分配管理。稻盛和夫认为经营利润的主要来源是生产部门。依据这个理论,阿米巴运行小组人为的希望销售中心贡献20%的公司利润,生产中心贡献80%的公司利润,其中调合工段贡献35%、灌装工段贡献20%以及其他25%。此做法可以避免某一个或几个辅助工段成为公司利润的主要贡献点,而影响主体工段人员的积极性。

通过调节销售阿米巴的佣金提取方案,近似的使销售中心贡献约20%的公司利润,以不影响销售人员的积极性,使公司利润在生产和销售之间合理分配。在内部市场化运行中,执行补贴、嘉奖、管理费用减免等临时性政策,以应对突发的市场异常情况。在考核分配原则上保证不同部门之间工资考核基数上的适当梯度。其中佣金提取模式的提出解决了生产与销售之间长期存在的矛盾。佣金提取的公式为:

佣金收入=该批油品的销售额*A%+该批油品毛利*B%

A、B值通过核算得出,首先核算销售全年费用,根据预设的利润比例,设定销售佣金的标准,作为营销中心的收入。根据不同产品的销售收入、利润,测

https://www.360docs.net/doc/6315577326.html,

算出一定比例A(收入)、B(利润)值,由调合和灌装支付。

佣金的引入,保证了销售和生产在市场上的一致性。当销售价格下降时,销售利润下降25%,生产利润下降75%,当生产成本上升时,销售利润下降20%,生产利润下降80%。生产部门作为主要的经营主体,正是以此种形式直接参与市场竞争。

在实际运行中,使用以市场化为原则的内部价格体系得出的利润分布与预想的内部切分比例基本一致,体现了市场无形之手的伟大之处。

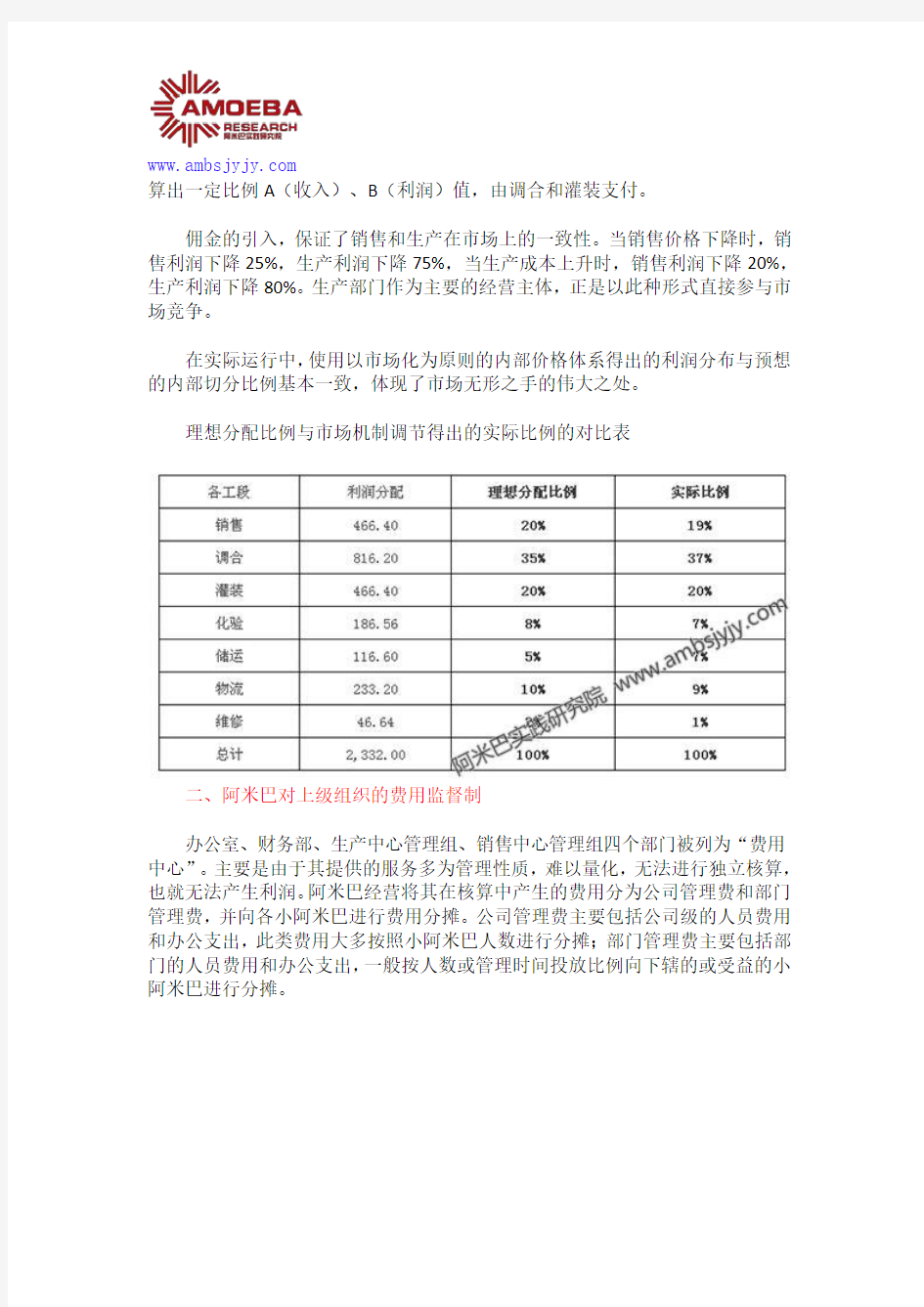

理想分配比例与市场机制调节得出的实际比例的对比表

二、阿米巴对上级组织的费用监督制

办公室、财务部、生产中心管理组、销售中心管理组四个部门被列为“费用中心”。主要是由于其提供的服务多为管理性质,难以量化,无法进行独立核算,也就无法产生利润。阿米巴经营将其在核算中产生的费用分为公司管理费和部门管理费,并向各小阿米巴进行费用分摊。公司管理费主要包括公司级的人员费用和办公支出,此类费用大多按照小阿米巴人数进行分摊;部门管理费主要包括部门的人员费用和办公支出,一般按人数或管理时间投放比例向下辖的或受益的小阿米巴进行分摊。

https://www.360docs.net/doc/6315577326.html,

由于以上的费用往往相对固定且有年度预算,通常以一年为期限组织各阿米巴负责人进行公司内部的“审核监督会”。在会上最受争议的莫过于是否需要如此多的管理人员,这些质疑推动了管理人员向一线的流动。阿米巴希望以这种方式实现上下级之间的相互监督,共同为企业降本增效而努力。

阿米巴经营培训公司强调:阿米巴确立与市场挂钩的独立核算,意义非同凡响:促使全员努力扩大收入、降低支出,实现利润最大化;因其结合考核制度,实现了个人利益与集体利益相一致,提高员工的主人翁意识和工作积极性;改变了员工的关注点,从关注自身收入到关注经营情况,从关注工作时间到关注利润与效率,从关注工作量到关注产品结构、尤其关注高附加值的重点产品。