第四章--技术方案现金流量表的编制

第四章技术方案现金流量表的编制

第一节技术方案现金流量表

一、投资现金流量表

1.简述投资现金流量表的概念及其计算指标和目的?

答:(一)概念

以总投资作为计算基础,反映整个计算期(包括建设期和生产运营期)的现金流入与流出。

(二)计算指标:

计算财务内部收益率、财务净现值、投资回收期等经济效果评价指标,目的是考察技术方案融资前的盈利能力。

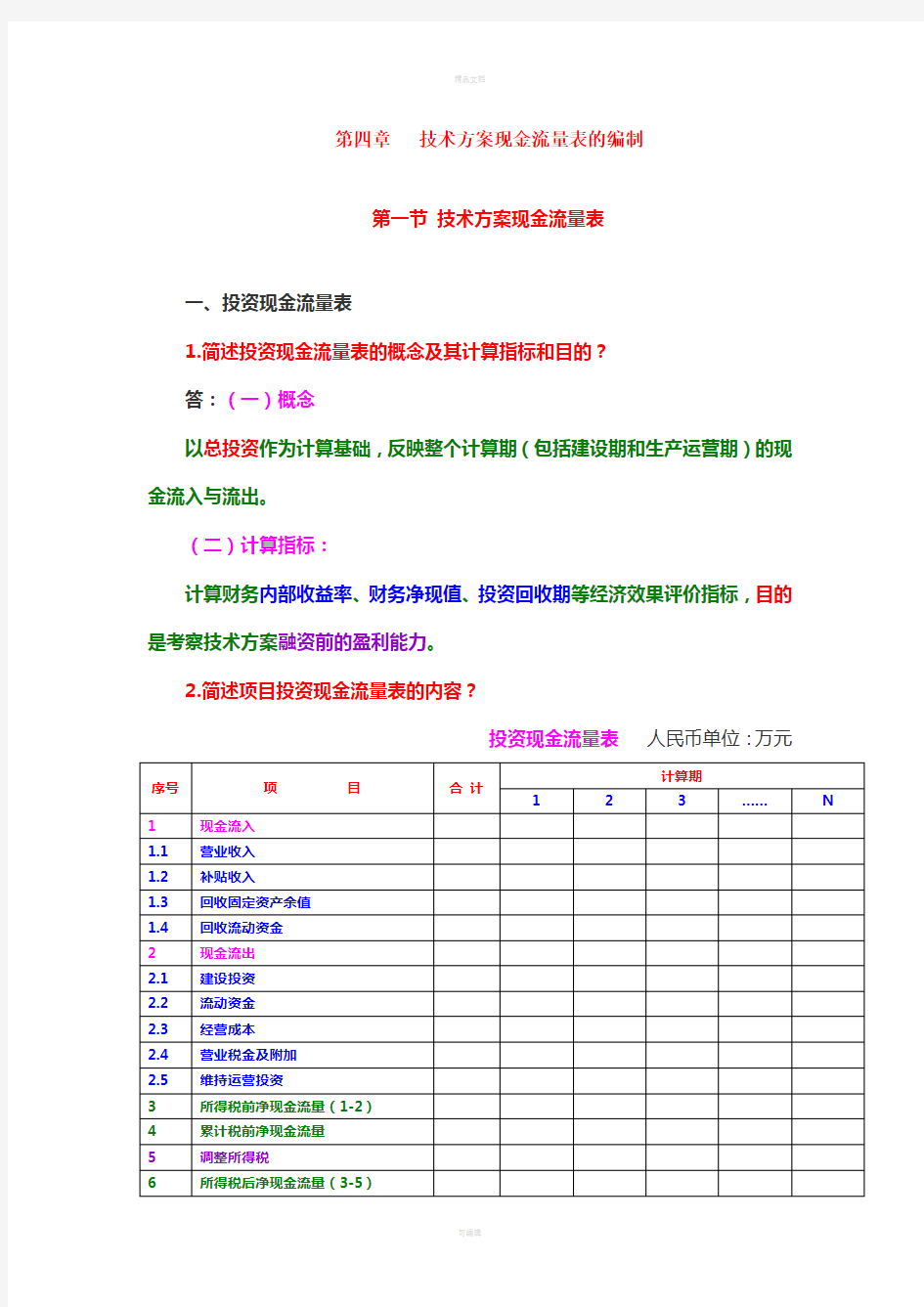

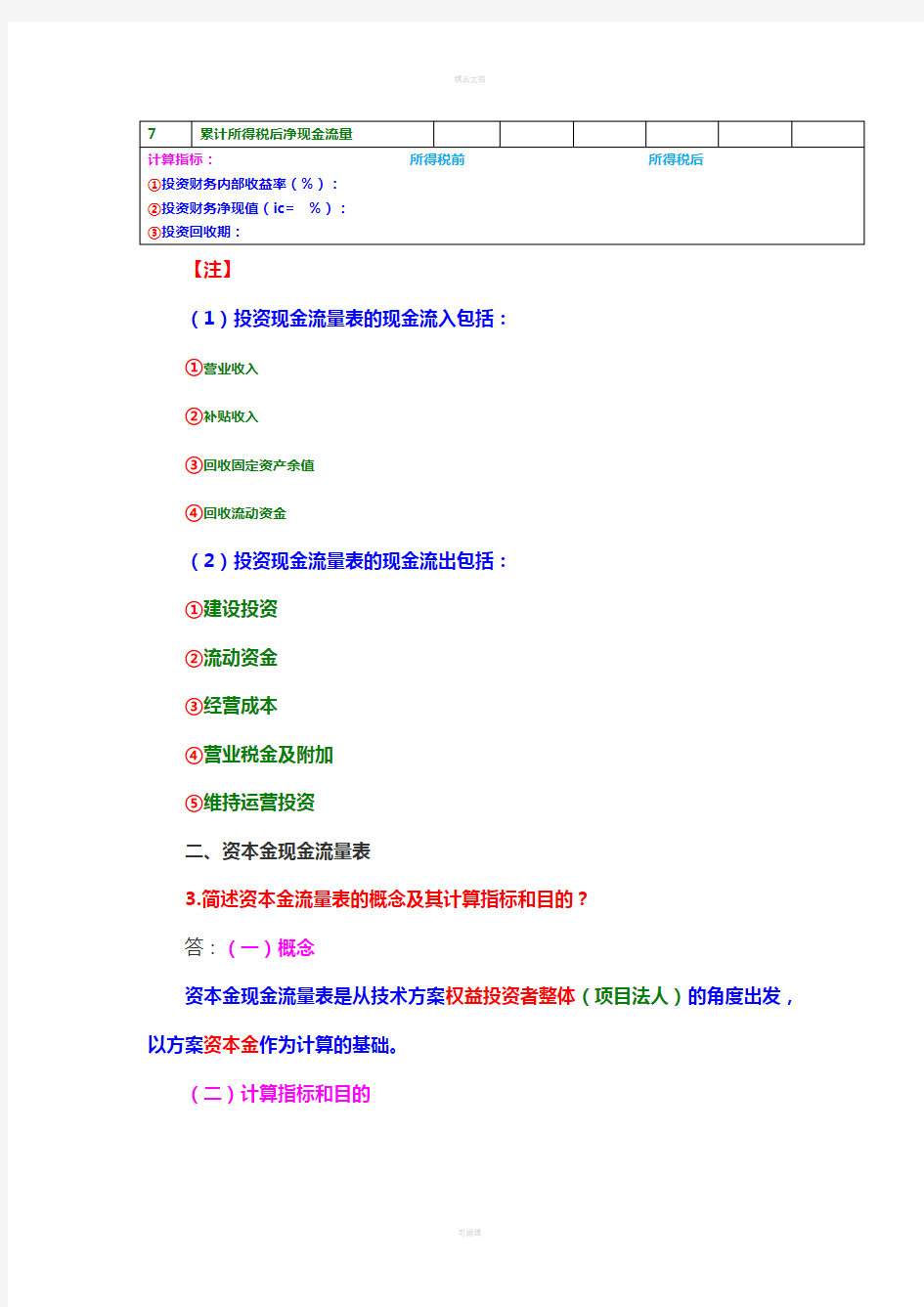

2.简述项目投资现金流量表的内容?

投资现金流量表人民币单位:万元

【注】

(1)投资现金流量表的现金流入包括:

①营业收入

②补贴收入

③回收固定资产余值

④回收流动资金

(2)投资现金流量表的现金流出包括:

①建设投资

②流动资金

③经营成本

④营业税金及附加

⑤维持运营投资

二、资本金现金流量表

3.简述资本金流量表的概念及其计算指标和目的?

答:(一)概念

资本金现金流量表是从技术方案权益投资者整体(项目法人)的角度出发,以方案资本金作为计算的基础。

(二)计算指标和目的

资本金现金流量表用以计算资本金的财务内部收益率。其目的是反应一定融资方案下投资者权益投资的获利能力

4.简述资本减现金流量表的内容?

资本金现金流量表人民币单位:万元

【注】

(1)资本金现金流量表的现金流入包括:(与投资相同)

①营业收入

②补贴收入

③回收固定资产余值

④回收流动资金

(2)资本金现金流量表的现金流出包括:

①技术方案资本金

②经营成本

③营业税金及附加

④维持运营投资

⑤所得税

⑥借款本金偿还

⑦借款利息支出

三、投资各方现金流量表

5.简述投资各方现金流量表的概念及其计算指标和目的?

答:(一)概念:

从技术方案的各个投资者的角度出发,以投资者出资额作为计算基础。

(二)计算指标

用以计算机方案投资各方财务内部收益率。

(三)目的:

一般情况下出资各方按股权比例及分配利润承担风险,没有必要计算投资各方的财务内部收益率。只有利益分配不对等时,才需要计算各方的财务内部收益率。已看出各方收益是否均衡,或者其非均衡性是否在一个合理水平,有助于促成技术方案投资各方在合作谈判中达成平等互利的协议。

6.简述投资各方现金流量表的内容?

投资各方现金流量表人民币单位:万元

【注】

(1)资本金现金流量表的现金流入包括:

①实分利润

②资产处理收益分配

③租赁费收入

④技术转让或使用收入

⑤其他现金流入

(2)资本金现金流量表的现金流出包括:

①实缴资本

②租赁资产支出

③其他现金流出

四、财务计划现金流量表

7.简述财务计划现金流量表的概念及其计算指标和目的?

答:(一)概念

财务计划现金流量表反映投资、融资及经营三个活动的现金流入和流出。

(二)计算指标和目的

财务计划现金流量表用以计算累计盈余资金,分析技术方案的财务生存能力。

8.简述财务计划现金流量表的内容?

财务计划现金流量表人民币单位:万元

【注】

(一)经营活动现金流量

(1)经营活动的现金流入包括:

①营业收入

②补贴收入

③增值税销项税额

④其他流入

(2)经营活动的现金流出包括:

①经营成本

②增值税进项税额

③营业税金及附加

④增值税

⑤所得税

⑥其它流出

(一)投资活动现金流量

(1)投资活动的现金流出包括:

①建设投资

②维护运营投资

③流动资金

④其它流出

(一)筹资活动现金流量

(1)筹资活动的现金流入包括:①技术方案资本金投入

②建设投资借款

③流动资金借款

④债券

⑤短期借款

⑥其他流入

(2)筹资活动的现金流出包括:

①各种利息支出

②偿还债务本金

③应付利润(股利分配)

④其它流出

总结:四张现金流量表的编制角度、计算指标和编制目的

第二节技术方案现金流量表的构成要素

一、产品销售(营业)收入

1.简述产品销售(营业)收入的计算?

答:产品的销售(营业)收入包括以下两部分:(一)营业收入

营业收入=产品销售量(或服务量)×产品单价(或服务单价)

(1)产品年销售量(服务量)的确定

根据市场份额、运营负荷等,确定年产量:投产期;达产期

(2)产品(服务)价格的选择

产品出厂价格=目标市场价格-运杂费

(3)生产多种产品和提供多项服务的营业收入计算

分别计算或折算为标准产品或服务的营业收入

(二)补贴收入

(1)含义:

政府对公益事业、基础设施技术方案在项目运营期给予的一定数量的政府补助。

(2)形式:

增值税返还,定额补助以及其他形式补助

二、投资

2.简述技术方案总投资的计算?

答:项目总投资=建设投资+建设期利息+流动资金

(一)建设投资

(1)含义:进行建设所需的投入(分年的使用计划)

(2)在技术方案建成后按有关规定建设投资中的各分项将分别形成固定资产、无形资产和其他资产。

(3)固定资产按按原值计算折旧费,固定资产残值在计算期末收回;形成的无形资产和其他资产原值可用于计算摊销费。

(二)建设期利息

(1)含义:允许在投产后计入固定资产原值的利息(资本化利息),投产以后贷款利息计入财务费用(总成本费用)。

(2)内容:银行借款利息、其他债务资金利息以及融资费用等3部分。

(三)流动资金

(1)含义:运营期内长期占用并周转使用的运营资金。

(2)额度:流动资金=流动资产-流动负债

流动资产包括:现金、应收账款、预付账款、存货(拥有债权)

流动负债包括:应付账款、预收账款(承担债务)

(3)在技术方案寿命期结束时,投入的流动资金全额收回。

(四)技术方案资本金

(1)非债务性资金;

(2)一般不得以任何方式抽回;

(3)资本金是确定产权关系的依据,也是技术方案获得债务资金的信用基础。

(4)技术方案资本金强调的是作为技术方案实体而不是企业注册的资金。其针对的是技术方案,并非企业。

(5)出资方式

现金;实物;工业产权和非专利技术(工业产权和非专利技术作价出资的比例一般不超过20%,高新技术企业可以达到35%以上)

(五)投资借款的处理

在技术方案资本金现金流量表中,只计算技术方案资本金;借款的流入和投资的支出二者相抵,对现金流量计算无影响;投资借款的本金偿还和利息支出作为现金流出。

(六)维持运营投资

(1)估算投资费用——作为现金流出

(2)维持运营投资是否资本化:取决于以下三个条件

①延长了固定资产使用寿命;

②产品质量实质性提高;

③成本实质性降低。

三、经营成本

3.简述经营成本的计算?

答:(一)总成本

(1)总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+利息支出+其他费用

(2)与7项构成费用有关的计算规定。

例如,外购原材料、燃料及动力费主要取决于其年消耗量和供应单价;无形资产从开始使用之日起,在有效使用期限内,平均摊入成本等。

(二)经营成本

(1)含义:从技术方案本身考虑,一定时期内由于生产经营活动(不包括投资活动和筹资活动和非付现的资金流)所实际发生的现金支出。

(2)公式:经营成本=总成本费用-折旧费(非付现)-摊销费(非付现)-利息支出(筹资活动)

折旧费、摊销费是投资形成的固定资产、无形资产的补偿价值,如作为现金流出,则会重复计算贷款利息是使用借贷资金所要付出的代价,对技术方案来说是实际的现金流出。但在评价技术方案总投资的经济效果时,不考虑资金来源问题,这时不考虑贷款利息的支出;在资本金现金流量表中已将利息支出单列,因此经营成本中也不包括利息支出。

(3)公式:经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用。经营成本与融资方案无关(属于融资前分析)。

四、税金:属于财务现金流出:税种;税基;税率;计税额等

4.简述税金的计算内容?

答:(1)营业税:以营业收入为基数的价内税,目前我国正在进行营改增。

(2)消费税:从价定率、从量定额和复合计税

(3)资源税:从价定率、从量定额

(4)土地增值税:增值额*增值税率(四级超率累进税率)

(5)城市维护建设税(县、镇及以外)和教育费附加(3%):以增值税、营业税和消费税为基数

(6)增值税:当期销项税款-当期进项税款(价外税)

(7)关税:进口关税(从价计征;从量计征)

(8)(企业)所得税

◆应纳税所得额(收入-支出)×适用税率-减免税额-抵免税额

第四章技术方案现金流量表的编制

第一节技术方案现金流量表

1.简述投资现金流量表的概念及其计算指标和目的?

2.简述项目投资现金流量表的内容?

3.简述资本金流量表的概念及其计算指标和目的?

4.简述资本减现金流量表的内容?

5.简述投资各方现金流量表的概念及其计算指标和目的?

6.简述投资各方现金流量表的内容?

7.简述财务计划现金流量表的概念及其计算指标和目的?

8.简述财务计划现金流量表的内容?

第二节技术方案现金流量表的构成要素

1.简述产品销售(营业)收入的计算?

2.简述技术方案总投资的计算?

3.简述经营成本的计算?

4.简述税金的计算内容?