自考高级财务会计课后习题答案第三章合并财务报表取得日

自考高级财务会计课后习题答案第三章合并财

务报表取得日

LG GROUP system office room 【LGA16H-LGYY-LGUA8Q8-LGA162】

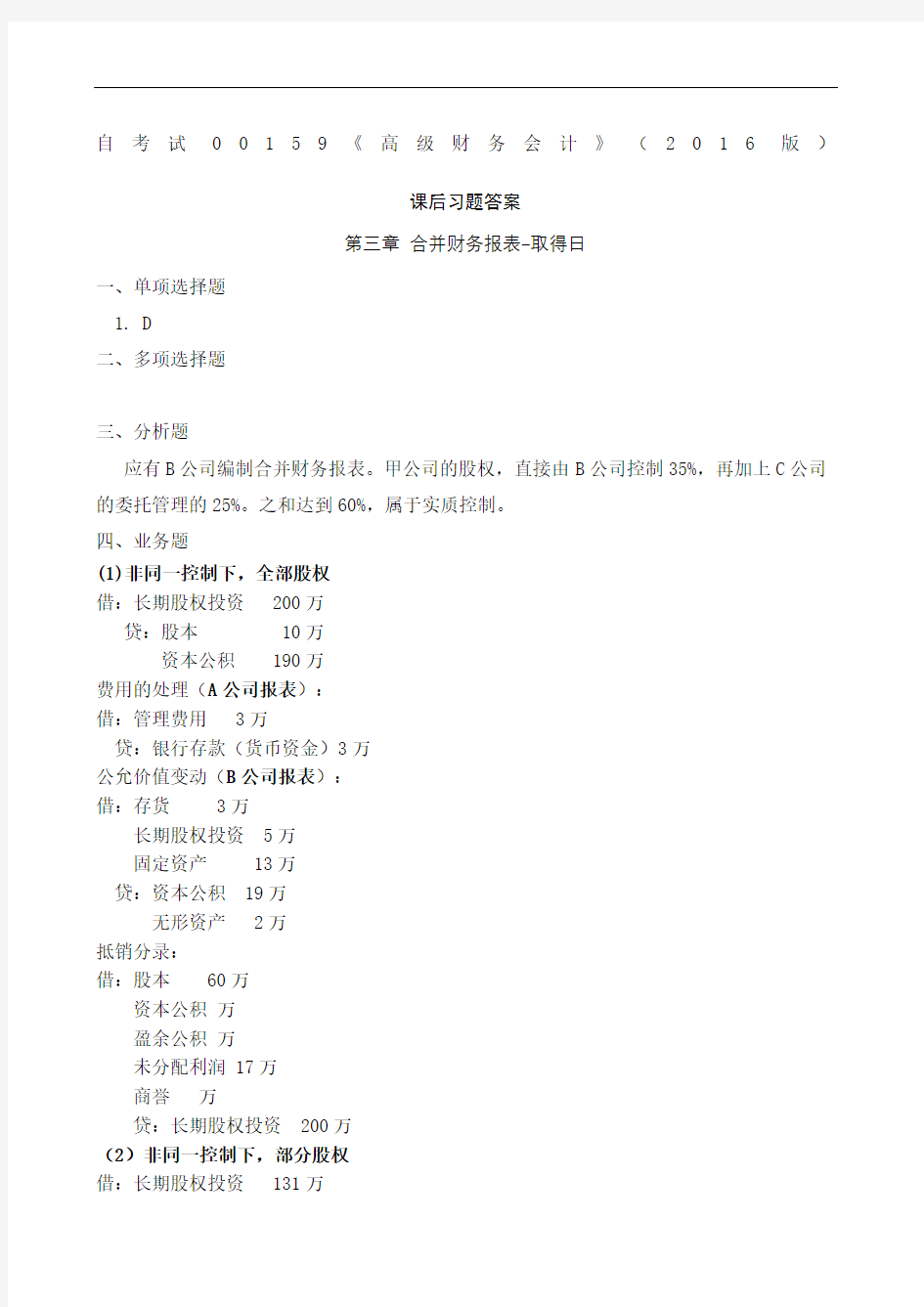

自考试00159《高级财务会计》(2016版)

课后习题答案

第三章合并财务报表-取得日

一、单项选择题

1. D

二、多项选择题

三、分析题

应有B公司编制合并财务报表。甲公司的股权,直接由B公司控制35%,再加上C公司的委托管理的25%。之和达到60%,属于实质控制。

四、业务题

(1)非同一控制下,全部股权

借:长期股权投资 200万

贷:股本 10万

资本公积 190万

费用的处理(A公司报表):

借:管理费用 3万

贷:银行存款(货币资金)3万

公允价值变动(B公司报表):

借:存货 3万

长期股权投资 5万

固定资产 13万

贷:资本公积 19万

无形资产 2万

抵销分录:

借:股本 60万

资本公积万

盈余公积万

未分配利润 17万

商誉万

贷:长期股权投资 200万

(2)非同一控制下,部分股权

借:长期股权投资 131万

贷:银行存款(货币资金)131万

借:管理费用 3万

贷:银行存款(货币资金)3万

公允价值变动(B公司报表):

借:存货 3万

长期股权投资 5万

固定资产 13万

贷:资本公积 19万

无形资产 2万

抵销分录:

借:股本 60万

资本公积万

盈余公积万

未分配利润 17万

贷:长期股权投资 131万

少数股东权益万(净资产公允价值*份额*

盈余公积万(*)*=

未分配利润万(*)*=

(3)同一控制下,全部股权

借:长期股权投资万

贷:银行存款(货币资金)150万

资本公积万

借:管理费用 3万

贷:银行存款(货币资金)3万

调整分录:

借:资本公积万

贷:盈余公积万

未分配利润 17万

借:股本 60万

资本公积万

盈余公积万

未分配利润 17万

贷:长期股权投资万

相关主题