项目可行性分析--经济、社会效益分析

六、经济和社会效益分析

6.1工程概况

简单介绍

6.2经济效益分析

本节经济效益分析主要包含:

(1)经济效益分析对项目总投资、总成本、销售收入及税费等进行估算,并将数据汇总后进行财务分析。

(2)财务分析包括盈利能力分析及不确定性分析。

(3)总投资估算时不计建设过程中由于材料价格上涨而造成的投资成本增加。

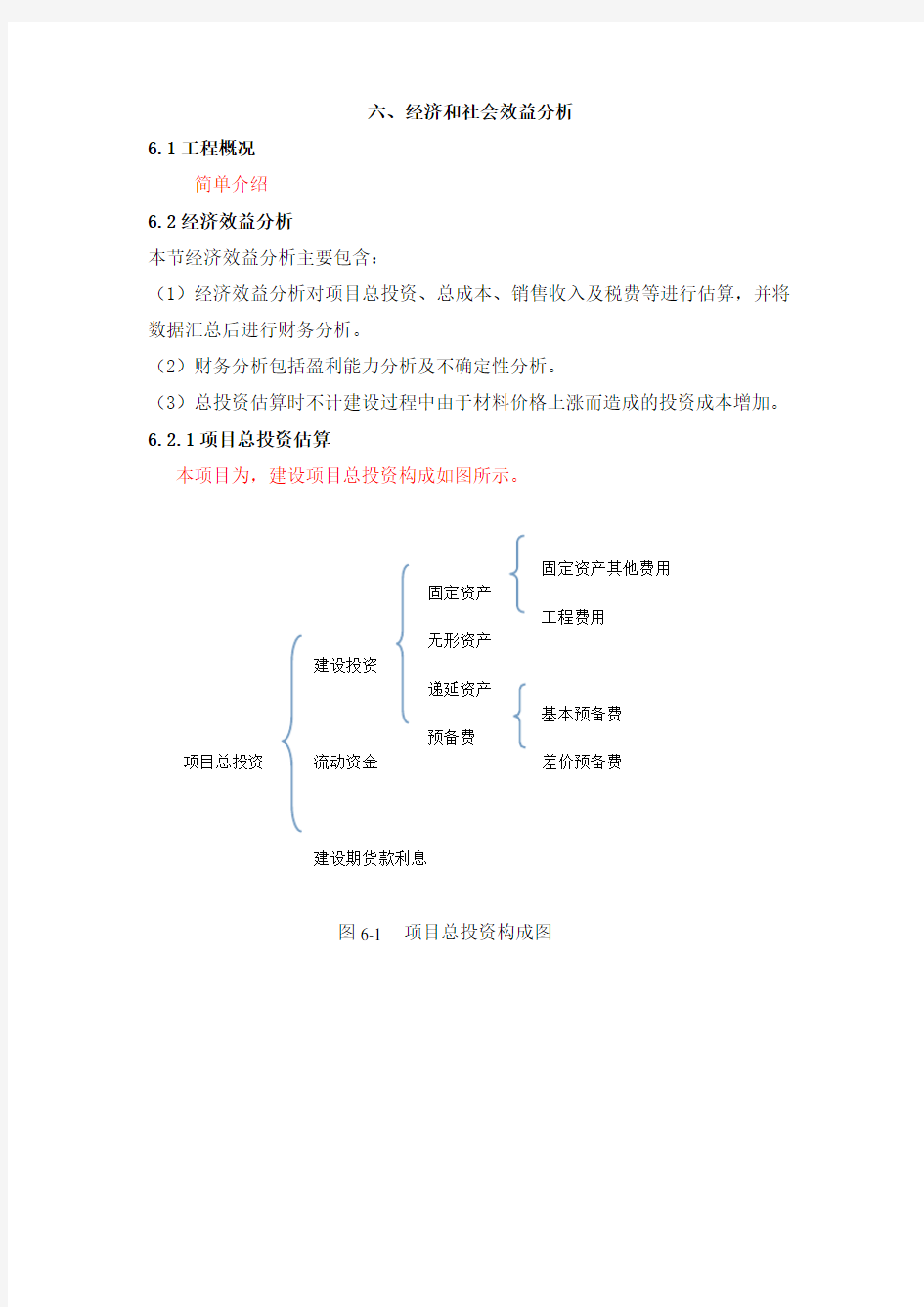

6.2.1项目总投资估算

本项目为,建设项目总投资构成如图所示。

固定资产其他费用

固定资产

工程费用

无形资产

建设投资

递延资产

基本预备费

预备费

项目总投资流动资金差价预备费

建设期货款利息

图6-1 项目总投资构成图

6.2.1.1估算依据

(1)《化工建设建筑概算定额》中石化协办发(2005)10号

(2)《化工建设项目可行性研究投资估算编制办法》国家石油和化学工业局国石化规发(1999)195号文

(3)《化工工艺设计手册》(化学工业出版社,第四版)

(4)《2012三井化学杯化工设计竞赛参赛指导书》

(5)《建设项目经济评价方法与参数》(第三版)国家发展与改革委建设部(6)材料价格参考《2012年3月非标设备价格信息

(7)主要设备购置费以市场或制造厂询价、报价为依据,非标设备以化工非标设备估价方法经调整进行估价

(8)建筑工程费用和安装费用参照类似工程资料并按相关投资估算指标估算

6.2.1.2建设投资

(1)固定资产

固定资产费用分为工程费用和固定资产其他费用。

1)工程费用

工程费用分为设备购置费、主要材料费、安装费、建筑工程费。

①设备购置费。指需要安装和不需要安装的全部设备、仪器、仪表等和必要的备品备件购置及工器具、生产家具购置费用,其中包括一次装入的填充物料、催化剂及化学药品等的购置费。设备购置费由设备原价、进口从属费、设备运杂费等组成。

②主要材料费。主要材料费由材料出厂价、运杂费和税金三部分构成。主要材料费根据编制投资估算时所依据的工程量和价格计算。

③安装费。指各单项工程中需要安装的工艺设备、机械设备、动力设备及电气、电信、自控仪表、管道、填料、衬里防腐、隔热、电缆等的安装费。安装工程费由直接工程费、间接费、利润、税金及特定条件下发生的费用等组成。

④建筑工程费。是指建设项目设计范围内的建设场地平整、竖向布置土石

方工程费;各类房屋建筑及其附属的室内供水、供热、卫生、电气、燃气、通风空调、弱电等设备及管线安装工程费;各类设备基础、地沟、水池、冷却塔、烟囱烟道、水塔、栈桥、管架、挡土墙、围墙、厂区道路、绿化等工程费;铁路专用线、厂外道路、码头等工程费。建筑工程费由直接工程费、间接费、利润、技术装备费、税金等组成。

表6-1 工程费用估算表(单位:万元)

序号项目名称费用(万元)

1 设备购置费18777.68

1.1 塔561.84

1.2 换热器20

2.5

1.3 储罐4284

1.4 泵

2.56

1.5 反应器6535.78

1.6 其他费用7191

2 安装工程费4859.13

3 建筑工程费1463.1

4 主要材料费1700

总计26799.91

工程费用各项目详细费用见附表。

2)固定资产其他费用

固定资产其他费用包括:土地使用费、特殊设备安全监督检验费、工程保险费、工程监理费、市政公用设施建设及绿化费等。

表6-2 固定资产其他费用一览表

序号项目费用(万元)

1 固定资产其他费用

1.1 特种设备检验费70

1.2 工程保险费18.8

1.3 临时设施费134

1.4 劳动安全卫生评价费40

1.5 环境评价费40

1.6 工程设计费268

1.7 地震评价费40

1.8 研究试验费100

1.9 工程造价咨询费80

2.10 地质勘察费18.8

2.11 可行性报告编制费1

3.4

2.12 施工队伍调遣费45

2.13 国内设备监造费24

固定资产其他费用小计892

(2)无形资产

无形资产包括:技术转让费、土地使用权等。

本厂生产技术由Degussa-Uhde公司提供,所以需技术转让费1500万元。本项目位于内蒙古多伦县多伦新型工业化园区,其中厂区,设计占地面积为187113平方米,根据国土资源局收费项目标准及依据,二类地段工业用地,标准98元/平方米,土地费用为1834万元。即无形资产合计3334万元。

(3)递延资产

表6-3 递延资产明细表(单位:万元)

序号项目名称费用

1 工程手续费100

2 筹办期人员工资120

3 建设单位管理费670

4 联合试转费322

9 合计1212

(4)预备费

1)基本预备费

指项目在可行性研究及投资估算时难以预料的工程和费用。费用内容指在可行性研究的范围内,初步设计、技术设计、施工图设计及施工工程中所增加的工程和费用,设计更变、局部地基处理等增加的费用;一般自然灾害造成损失和预防自然灾害所采取的措施费用;竣工验收时为鉴定工程质量对隐蔽工程进行必要的挖掘和修复费用。此费用估算以固定资产、无形资产和递延资产费用之和为计算基数,基本预备费用可按9%~12%估算。

本项目计算基数总额为32237.91万元,取费率为11%。则基本预备费为3546.2万元。

2)涨价预备费

指建设项目在建设期内由于价格上涨引起工程造价变化的预测预留费用。费用内容包括设备、工器具价格上涨;建筑、安装工程费用上涨;其他建设费用上涨。

根据国家公布的最新固定资产投资价格指数估算,本项目取涨价预备费为固定资产投资的5%,则涨价预备费为1384.6万元。

6.2.1.3流动资金

流动资金估算是维持项目正常运营和产品流通的必不可少的周转用资金。定额流动资金额是指为使项目生产和流通正常进行所必须保证的最低限度的物质储备量和必须维持在制品与产成品量的那部分周转用资金。对项目的流动资金量的估算主要是估算定额流动资金额。

该项目采用扩大指标估算法即参照同类项目或企业流动资金占销售收入、经营成本、总成本费用(减借款利息)等的比率来确定。其中国内外大多数化工项目的固定资产投资流动资金率为12%~20%。

本项目取15%,固定资产投资为27691.91万元,故流动资金为4153.8万元。

6.2.1.4建设期贷款利息

建设期利息是指项目建筑投资中分年度使用金融部门等借款资金,在建设

期内应计的借款利息,包括:为项目融资而发生的借款利息、手续费、承诺费、管理费及其他财务费用等。

本项目建设期为2年,向中国银行贷款30,000.00万元,一次性贷出,建设投资在建设期内全部投入,根据人民币的贷款年利率计算贷款利息额。最新贷款年利率为i=6.40%。则建设期贷款利息为3962.88万元。

6.2.1.5项目总投资汇总

表6-4 项目总投资汇总

序号工程或费

用名称

投资估算值

合计

占总

投资

比例

(%)

备

注

建设期投产期

总投资45275.39 100

一建设投资37158.71 0.82

1 固定资产

费用

27691.91

0.61

1.1 工程费用26799.91 0.59

1.2 固定资产

其它费用

892

0.02

2 无形资产

费用

3334

0.07

3 递延资产

费用

1212

0.03

4 预备费4930.8 0.11

4.1 不可预见

费

3546.2

0.08

4.2 价差预备

费

1384.6

0.03

二 建设期借款利息 3962.88

0.09

三

流动资金

4153.8

0.09

6.2.2资金筹措 6.2.2.1资金来源

本项目总投资额为45275.39万元,其中向银行贷款30000万元,其余由自有资金注入。建设期为两年,投产期两年,达产期八年,总共为十二年........................,建设投资在建设期内全部注入。 6.2.2.2还款计划

贷款期为五年,采用每年等额偿还本息的方法还贷,则每年的还贷金额A 为

??

?

???-++=1)i 1)1(**n

n i i P A ( 式中,每年还款额为A ,P 为贷款额加前两年的利息,P=33962.88,还

款

年限n=5,贷款利率i=6.40%。 可计算出A=8150.6万元。

6.2.2.3附表

表6-5 塔设备估价

序号

位号

名称

类型

塔直

径(mm )

塔高(m) 材料

重量(kg )

价格(万元)

1 T0101 丙烯回收塔

浮阀塔

1000

16.91

Q235C 1884.11 11.49

2 T0201

PO 脱水塔

浮阀

1200 32.Q235B

4306.

26.27

塔23 05

3 T0202 萃取精馏塔浮阀

塔

2000

64.

2

20R

31807

.56

194.03

4 T0301 PO回收塔浮阀

塔

1000

42.

25

20R

8398.

01

51.23

5 T0302 甲醇回收塔浮阀

塔

1400

36.

25

Q235B

5647.

31

34.45

6 T0401 PM脱水塔浮阀

塔

4000

31.

94

Q235C 31570

.29

192.58

7 T0402 PM精制塔筛板

塔

1600

50.

24

Q235C 8491.

31

51.80

总计561.84

表6-6 储罐估价

序号设备名称公称容

积/m3数量材质类型单个设

备重量

/kg

价格/

万元

1 丙烯储罐2000

2 16MnR 球罐395000 2559.6

2 甲醇储罐2000 1 16MnR 球罐80000 259.2

3 双氧水储

罐

1000 2 16MnR 球罐50000 324

4 环氧丙烷

储罐

2000 3 16MnR 球罐80000 777.6

5 丙二醇甲

醚

205 3 16MnR 卧式32900 319.8

6 原料缓冲

罐

6 1 16MnR 卧式1130 3.7

7 液体原料 6 1 16MnR 卧式1130 3.7

缓冲罐

8 丙烯回收

塔回流罐

5 1 16MnR 卧式1680 5.4

9 PO脱水塔

回流罐

10 1 16MnR 卧式1720 5.6

10 萃取精馏

塔回流罐

16 1 16MnR 卧式2430 7.9

11 PO回收塔

回流罐

1.5 1 16MnR 卧式435 1.4

12 甲醇回收

塔回流罐

3 1 16MnR 卧式640 2.1

13 PM脱水塔

回流罐

20 1 16MnR 卧式3520 11.4

14 PM精制塔

回流罐

4 1 16MnR 卧式81

5 2.6

总计4284

表6-7 换热器估价

序号编号型号材料壳/管质

量

/kg 数

量

价格/万

元

1 E-010

2 BEM500-0.32/2.8-32-2/1

9-2Ⅰ

16MnR/16Mn 101

8

1 9.60

2 E-010

3 AES325-2.5-5-1.5/25-4

Ⅰ

16MnR/16Mn 236 1 6.28

3 E-010

4 BEM273-1.0 -6-1.5/19-1

Ⅰ

16MnR/16Mn 215 1 4.60

4 E-020

1 BEM900-1.6-175-3/19-1

Ⅰ

16MnR/16Mn 302

9

1 20.52

5 E-020

2 BEM400-1.6-15-1.5/19-

Ⅰ

16MnR/16Mn 538 1 6.00

6 E-020

4AES325-2.5-5-1.5/25-4

Ⅰ

16MnR/16Mn 242 1 6.24

7 E-030

5

BEM325-1.0-13-2/19-4Ⅰ16MnR/16Mn 214 1 3.59

8 E-030

6 BEM219-1.6-3-1.5/19-1

Ⅰ

16MnR/16Mn 233 1 3.68

9 E-030

7AES325-2.5-5-1.5/25-4

Ⅰ

16MnR/16Mn 236 1 6.28

10 E-040

4 AES273-2.5-12-4.5/25-2

Ⅰ

16MnR/16Mn556 1 9.14

11 E-040

5AES325-2.5-5-1.5/25-4

Ⅰ

16MnR/16Mn236 1 6.28

12 E-030

3 BEM800-1.0-107-3/19-1

Ⅰ

16MnR/16Mn 283

3

1 19.49

13 E-010

1 BEM219-1.0-3-1.5/19-1

Ⅰ

16MnR/16Mn 261 1 3.77

14 E-010

5 BEM600-1.6-51-3/19-4Ⅰ16MnR/16Mn 155

5

1 10.96

15 E-010

6 BEM325-1.0-9-1.5/19-1

Ⅰ

16MnR/16Mn 481 1 5.74

16 E-030

1 BKU273-1.6-5-1.5/19-4

Ⅰ

16MnR/16Mn 209 1 4.41

17 E-040

1 BEM450-1.0-58-4.5/19-4

Ⅰ

16MnR/16Mn 122

1

1 8.60

18 E-040

3 BKU273-1.6-5-1.5/19-4

Ⅰ

16MnR/16Mn 209 1 4.41

19 E-020BKU500-1.6-29-2/19-2Ⅰ16MnR/16Mn 648 1 16.57

3

20 E-030

2 BEM325-1.6-68-1.5/19-6

Ⅰ

16MnR/16Mn 222 1 3.61

21 E-030

4

BKU500-1.6-29-2/19-2Ⅰ16MnR/16Mn 648 1 16.57

22 E-040

2 BKU273-1.6-5-1.5/19-2

Ⅰ

16MnR/16Mn 211 1 7.49

23 E-040

6 BKU159-1.6-2-1.5/19-2

Ⅰ

16MnR/16Mn 206 1 4.21

24 E-040

7 BKU159-1.6-2-1.5/19-2

Ⅰ

16MnR/16Mn 206 1 4.37

25 E-040

8

BKU325-1.6-6-2/19-4Ⅰ16MnR/16Mn 211 1 5.78

26 E-040

9

BEM600-1.6-33-2/25-6Ⅰ16MnR/16Mn 218 1 4.26

总计202.5

表6-8 泵价格估算表

序号型号类型单价

(元)

数

量

价格

(万元)

1 25GDL2-12-5 立式多级管

道离心泵

1600

1

6

2.56

总计 2.56 表6-9 反应器估价

序号位号名称类型

塔直

径

(m)

塔高

(m)

材料

价格(万

元)

1 R010搅拌釜反应器固定 1 5 16MnR 508.3

1 床

2 R010

2

搅拌釜反应器

固定

床

1 5 16MnR 508.3

3

R030

1

PO合成反应器

固定

床

1

13.9

5

16MnR 2541.5

总计6535.78

表6-10 安装费用一览表

表6-11 设备购置费的其他费用

序号项目价格(万元)

1 附属装置及管道4171.2

2 控制仪表1506.3

3 电气装置1506.3

4 工器具及生产家具7.2

表6-12 建筑工程费用一览表

序号设备名称合计/万元

1 塔224.74

2 换热器60.75

5 储罐1713.6

6 泵0.256

7 反应器1307.16

8 工艺管道1251.36

9 仪表及自控系统301.26

合计/万元4859.13

序号概算项目占地面积

/m3

总造价

/万元

1

直接费用生活区

行政楼2766.4 27.11

2 停车场1218 11.94

3 食堂1368 13.41

4 休息室932.8 9.14

5 运动场2076.8 20.35

6 消防站1234.88 12.10

7 医疗室901.36 8.83

8

辅助生产

区凉水塔1465.2 14.36

9 循环水站1686.84 16.53

10 变电站2359.04 23.12

11 机修站2162.36 21.19

12 电修站2162.36 21.19

13 蓄水池2475.08 24.26

14 污水处理站1406.32 13.78 16 公用工程站2727.12 26.73

18

工艺区PM合成5442.00 53.33

19 PM精制车间5735.16 56.20

20 PO合成3393.56 33.26

21 PO精制车间3491.04 34.21

22 质检中心1568.20 15.37 中控楼1327.64 13.01

28 装卸台1808.72 17.73

29 储罐区3184.88 31.21

30 道路57844.08 566.87

31 绿化38559.3 377.88

34 合计1463.1

6.2.3产品成本费用估算

6.2.3.1成本费用估算依据

《2012三井化学杯大学生化工设计竞赛参赛指导书》中关于经济分析与评价的费用参考数据

《中国石油化工集团公司石油化工项目可行性研究报告编制规定》(2009年)

《中国石油化工项目可行性研究技术经济方法与参数》(2007年)

《中华人民共和国增值税暂行条例》及《实施细则》

《企业会计制度》(财会[2000]25号)

《中国石油化工股份有限公司内部会计制度(2001年)》(石化股份财[2001]239号)

《中国石油天然气股份有限公司建设项目经济评价参数》[2005]号

《成本费用核算与管理办法)》(石化股份财[2003]427号)

《建设项目经济评价方法与参数》(第三版)

6.2.3.2成本费用的具体估算方法

(1)外购原材料成本

表6-13 原料费用估算表

序号项目规格用量(万吨/年)单价(元/吨)费用(万元/年)

1 丙烯/ 9.01 9800 88298(总厂提供)

2 甲醇/ 3.77 2400 9048(总厂提供)

3 双氧水35% 14.79 3600 53244

总计53244 (2)燃料及公用工程费用表

6.-14 燃料及公用工程费用估算表

序号项目名称单位单价消耗费用

(万元)

1 电度0.5元/度1200万度/年1785

2 中压蒸汽(4MPa)t 230元/吨38.57万吨/年8871.1

3 低压蒸汽(0.8MPa)t 200元/吨59.3万吨/年11860

4 冷却水t 0.5元/吨1475.8万吨/

年

737.9

6 液氨t 2450元/吨3800吨/年931

7 其他- - - 100

8 合计24285

(3)工资及福利费

表6-15 工资一览表

部门职位人数

基本工资

(万元/人)

小计

/万元

管理层

总经理 1 40 40 副总经理 1 25 25 总工程师 1 25 25

办公室 2 4 8 财务部 2 5 10

市场部

采购部 2 5 10

销售部 2 8 16 人力资源部 2 8 16

生产部

部门主管 1 8 8 化验中心人员 2 7 14 操作工8 5 40

运输工 4 3 12 DCS中心人员 4 6 24 公用工程人员 2 4 8 保卫处 6 3 18

经济和社会效益分析报告

经济和社会效益分析报告 一、概述 安徽国电能源设备工程有限公司主要采用高效的能源转换与存储技术生产蓄热式电热开(热)水炉。该产品在电力低谷时段,利用低谷电,把水加热成高温水、开水、一般温度的热水,在电力高峰时段以供用户使用,减少用户对高峰电力的需求,节省用户的电费开支。本项目产品技术含量高,国内同类生产企业较少,市场需求空间较大,为国家发改委推荐项目,符合国家产业政策和行业发展方向。 二、经济效益分析 1、年销售量和销售收入 本项目年销售蓄热式电热开(热)水炉10000台,每台售价按108000元计算,每年销售额可达10800万元。 2、年总成本 根据目前钢材、人工等市场行情,我公司每生产1台蓄热式电热开(热)水炉,估计总成本为77000元,预计全年产品总成本为7700万元。 产品成本构成分析表 单位:万元

3、年销售税金及附加 年销售税金及附加按国家规定计提,增值税率为17%,城市维护建设税为增值税的5%,教育费附加为增值税5%。销售税金及附加为683.05万元。 4、利润总额及分配 本项目年利润总额为3100万元,所得税为利润总额的25%计提为775万元,税后净利润为2325万元。盈余公积金和公益金分别按税后的10%和5%计提,余下的未分配利润每年为1976. 25万元。 5、盈亏平衡分析 盈亏平衡(BEP)=年固定总成本/(年销售收入-年可变成本-年销售税金)×100%=1150/(10800-6550-683.05) ×100%=32% 根据测算,本项目年销售收入达10800万元,税后利润197 6.25万元,盈亏平衡点为33%,投资回收期不足3年(不含建设期)。依据测算数据,本项目有很好的盈利能力和较强的抗风险能力。

项目经济效益和社会效益分析

项目经济效益和社会效益分析 第九章项目经济效益和社会效益分析(参考) 8.1经济效益分析 8.1.1评估依据及有关说明 ⑴ 国家发展改革委员会与建设部发布、中国计划出版社出版的《建设项目经济评价方法与参数》(第三版)。 ⑵ 本项目投入、产出物为含税价格,增值税按有关规定计算,其附加税费包括城市维护建设税、教育费附加费和地方教育费附加,分别按应缴增值税额的5%、3%和1%计取;企业所得税率为:2010年为22%、2011年为24%、2012及以后年为25%。 ⑶ 财务基准收益率按10%考虑。 ⑷项目计算期和生产负荷 本项目计算期按10年考虑(含建设期2年)。根据项目产品市场情况预计,投产后的生产负荷估计如下:第3年投产,达产率为70%,第4年达产率为85%,第5年及以后达产率为100%。 8.1.2 产品销售收入与销售税金及附加估算 ⑴ 产品规模及产品销售价格 本项目产品为XXXXXXX,达产年的产品规模及预计产品销售价格见表8-1。 表8-1 产品规模及销售价格

⑵ 产品销售收入及税金 达产年可实现产品销售收入XXXXX万元,年上缴产品销售税金及附加XXX万元,应缴增值税XXXXX万元。产品销售收入与销售税金及附加估算见表8-2。 8.1.3 总成本费用估算 ⑴ 外购原辅材料估算 本项目产品的主要原材料为注塑件、五金件、电子元器件、灯管等。辅料为焊锡、助焊剂及白胶等。 预计达产年合计年外购原辅材料费为XXXXX万元。见表8-3。 ⑵ 外购燃料及动力费估计 预计达产年外购燃料及动力费为114.80万元,见表8-3。 ⑶ 人员工资及福利费估算 本项目定员1500人,年工资福利费支出为2,532.60万元。 ⑷ 修理费 本项目修理费按固定资产原值的2%估计。 ⑸ 折旧费和摊销费

项目经济和社会效益分析报告

锥套锁紧式钢筋连接装置经济和社会效益分析报告 森林金属制品 2012年3月

锥套锁紧式锁紧装置经济和社会效益分析锥套锁紧式钢筋连接装置作为一种新型的钢筋机械连接产品,集中了现有各类机械连接技术的优点,还具备很多其他机械连接没有的优势。产品的设计,贯彻了以人为本的精神---最大限度地消除安全隐患、改善施工环境、降低工人劳动强度、操作简便施工快捷;响应了低碳环保的理念----节能、减排、降耗;想用户所想----少投资、少用工、接头质量高又不贵、保证建设质量又能缩减工期。试验和试用也验证了,这种技术比原有的钢筋焊接、锥直螺纹连接、套筒挤压连接等接头的技术有突出优势。 锥套锁紧式钢筋连接技术,将给我国的建筑行业带来巨大的变革,并将显现出巨大的经济效益和社会效益。 一、市场分析 锥套锁紧式钢筋连接装置,技术优势突出,能组成高质量高等级的接头,既适用于房屋建筑和一般构筑物(包括电视塔、烟囱等高耸结构,容器、市政公用基础设施等)的工程施工,还可用于公路和铁路桥梁、大坝、核电站等其他工程结构的建设中。只要需要钢筋连接的工程,高等级的钢筋机械接头就有广阔的用武之地。 锥套锁紧式钢筋连接装置,在我国的建筑业及相关行业蕴藏着一个无比巨大的市场! 以地区为例,每年新建工程按2000万平方米计算,平均每平方米就需使用一个接头,假设有50%的工程使用本产品,那么,在地区的需求量为1000万件/年。以此类推,省需求量约为10000万件/年,全国需求量在200000万件/年以上。

二、经济效益分析 锥套锁紧式钢筋连接装置投入市场,将改变现有钢筋连接的现状,不仅给建筑行业带来巨大的变革,从工程的规划、设计、到施工,对与此相关的各个行业都有冲击,将带动相关行业的技术革新和节能减排。 1.客户效益: 工程施工单位,使用锥套锁紧式钢筋连接装置后,钢筋不用加工,节省了钢筋连接专用设备的投资,节省了场地,节省了钢材、油及用电;还降低了人工费用,特别是不再需要钢筋加工设备的专业操作工;减少了影响连接质量的环节,大大降低了质量控制的管理成本;因为操作简便快捷,降低了工人劳动强度和工作环境,减少了安全隐患,工作效率提高,工期相对缩短。 综合用户反馈意见: 冠华建设在即墨市海之林生物科技办公楼、宿舍楼的工程施工中,因使用了锥套锁紧式钢筋连接装置,与以前使用的套筒冷挤压接头相比较,节省了4台挤压设备安装费52000元,节省人工费20000多元,而且节省了300平米的工作场地,安装搬运费用5000元。工人也不用搬动笨重的挤压工具和模具了。 盛坤建设工程在胶州市华泰园工程中试用了该产品,与之前采用的焊接技术比较,不用焊机、不用专门配电;省了2台对焊机1.5万元,机械运输、安装、平整场地、专业焊接工人等费用1.5万元。更重要的是对接时产生的火花,安全隐患大,烟雾污染环境。节省300平米对焊场地,不需要前期的准备和投入,大大节省了时间,提高了

经济与社会效益分析报告

经济与社会效益分析报 告 文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]

经济和社会效益分析报告 保温装饰一体化板系统是外墙外保温系统的发展方向,属中高档建筑节能 系统,具有良好的市场前景。 一、经济效益 1、保温装饰一体化板 (1)生产成本 原材料平均66元/m2,按200万m2/年计算,则一年 13200万元; 人工成本120人,5000元/人·月,则一年 720万元; 生产管理费3元/m2,按200万m2/年计算,则一年 600万元; 能耗 2000 kWh,按300天计,20h/天,0.70元/ kWh,则一年 840万元; 设备折旧:200万元/年; 成本总计:15560万元。 (2)售价估算 160元元/m2,按200万m2/年计算,则一年 32000万元。 经济效益见表1所示。 表1 保温装饰一体化板经济效益 2、粘结砂浆 (1)原材料需求与单耗

粘结砂浆原材料需求与单耗如表2所示。 表2 粘结砂浆原材料单耗与年需求量 (2)产品生产成本估算 产品生产成本计算如表3所示。 表3 粘结砂浆生产成本计算

(3)粘结砂浆效益 粘结砂浆成本1356.3元/吨,售价1800元/吨,按10000吨/年计算,年销售收入1800万元,产品成本1356.3万元,年利税443.7万元,增值税75.4 万元计,则利润达368.3万元,经济效益显着。 二、社会效益分析 1、节约能源效益 建筑物采用保温装饰一体化板系统后,能够满足住建部规定的节能50%、65%的要求,节省大量的采暖和空调所需要的能耗,有利于社会的可持续发展。 2、对建筑物有保护作用 保温装饰一体化板系统相当于给建筑物穿上一件“花棉袄”。能够有效消除“冷热桥”的技术问题;保温装饰一体化板系统充分考虑了材料的变形应力、建筑物自然变形应力、温度变形应力。保温装饰一体化板系统能够抵抗自然界对建筑物造成的各种损害,有效地解决建筑物围护墙体开裂、渗水等通病,起到既保温隔热又保护建筑围护结构的双重功能,能够延长建筑物的寿命。

项目效益分析

项目效益分析; 六、项目效益分析 (一)相关参数 本次测算选用现金流量法进行财务分析,以投资人自有资金内部报酬率作为项目财务分析的主要评价指标。 1、建设运营期 本项目属于综合管廊市政工程项目,项目的社会效益突出,经济效益难以在短期内实现。项目规划期限为2016-2030 年,其中近期:2016-2020 年,远期:2021-2030 年,项目计算期为27 年,其中建设期5 年,运营期25 年。由于项目建设需要和道路同步建设,且涉及到大量征地和拆迁工作,项目子工程建设时间根据政府配套工作完备情况来定,项目建设期最长不超过5年。项目建设内容主要为:干线综合管廊25155.9m,支线综合管廊16041.40m,缆线管廊27583.20m。近期总建设长度68780.50 m 2、项目投资 本项目投资为253480万元,其中:建筑工程费205560万元;工程建设其他费15898 万元;预备费17717 万元;建设期贷款利息为14305 万元。(暂按70%为贷款进行计算)。本项目拟设资本金76881 万元; 项目财务净现金流量投入29399 万元;申请银行贷款147200 万元。 (1)第一部分工程费205560 万元; 第一部分建筑工程费用包括:干线综合管廊、支线综合管廊和缆线管 廊的土石方工程、地基处理工程、支护工程、廊体工程、防水、照明、消防、监控、支架、路面恢复等费用。 (2)第二部分工程建设其他费15898 万元;

第二部分工程建设其他费包括:勘察费、设计费、建设单位管理费、 工程监理费、工程招标代理服务费、施工图审查费、前期工作咨询费、造价咨询费、环境影响评价费、竣工验收相关费、场地准备及临时设施费、水保费、劳动卫生安全评审费、工程保险费等。 (3)第三部分预备费17717 万元; 第三部分预备费包括基本预备费。按照第一、二部分费用合计的8% 计算。 (4)第四部分建设期贷款利息为14305 万元。(暂按70%为贷款进行计算) 3、项目融资成本及融资方案 项目融资成本取银行5年期贷款基准利率1.15倍,融资期限为30年,融资利率设定为6%,从运营年份第一年开始等额本息偿付外部融资贷款。 融资成本本项目总投资253480 万元。本项目拟设资本金76881 万元; 项目财务净现金流量投入29399 万元;需要提供具体的测算数据,申请银行贷款147200 万元 4、项目经营方式 本项目实行“投资、建设和运营管理一体化+入廊单位付费+可行性缺口补助”的经营方式。 5、项目税收 (1)增值税及附加 企业增值税及其附加费,包括增值税、城市维护建设税、教育费附加、 地方教育费附加,增值税采用一般计税方法,税率为%;市级城市维护建设税按增值税的7%计取;教育附加费及地方教育附加费按增值税的5%计取。(2)所得税

经济效益社会效益分析报告

经济效益、社会效益分析报告 一.市场分析 当前,我国政府主管部门在城镇供热领域推进改革有两个着力点:一是建筑物节能改造、二是供热商品化。而热计量既是改造的内容,同时也是实现改革目标的基础条件。 为了更好地规范供热计量工作,国家住建部于2009年发布了行业标准《供热计量技术规程》(JGJ 173-2009),强制要求新建建筑必须安装供热计量装置和节能装置,同时大力推进既有建筑供热计量节能改造,政府给与相应的补贴政策。 因此,供热计量节能改造的市场前景广阔,只要产品技术质量过硬,必将取得很好的市场前景。 二.经济效益分析 经济效益主要是指直接经济效益、潜在经济效益和二次经济效益。直接经济效益是成果应用后获取的效益。二次经济效益是他人应用成果后产生的效益。潜在经济效益是在适用范围内推广应用可能取得的效益。 本项目直接经济效益是由生产销售带来的经济效益,列表如下 本项目二次经济效益主要是热力公司和物业应用本项目后享受到的节能收益,预计节能收益能够达到10%—20%。同时由于实施本项目可以提高居民供热质量,消除供热质量差导致的居民不交供暖费甚至投诉上访问题。 本项目潜在经济效益主要是在应用本项目后可以为供热系统提供更大的节能空间,间接促进供热成本的进一步降低。同时居民供热质量的保证可以避免居民因为供热质量差而去购买个人采暖设施,减少了居民生活支出和额外的能源浪费。

三.社会效益分析 1、供热是我国北方居民的基本生活保障,本项目的实施可以完全解决居民供热质量问题,保证居民日常生活需要。 2、随着能源价格上涨,尤其是煤炭价格上涨,我国供热企业大多处于亏损状态,本项目的实施可以帮助供热企业降低成本,改善供热企业的经营环境,保证了供热市场的稳定发展。 3、由于供热的特殊性,供热计量收费的公平计费问题一直困扰政府和供热企业,本项目在保证供热企业的利益情况下,最大限度的保证了收费的公平合理,避免了由此引发的社会矛盾。 4、政府管理部门如何有效监管供热市场一直是个问题,本项目的实施可以使政府管理部门实时了解到供热现状,发现问题及时处理,大大提高管理效率,促进了供热市场的健康发展。 5、本项目应用当今世界上最先进的主流技术,推动了供热行业的科技化进程,提高了供热企业的运营效率。 6、本项目可以完全替代进口产品,符合我国政府坚持自主创新的政策,提升了我国相关领域的科技实力。

IT项目效益分析实例

IT项目效益分析实例 通常,IT项目的投资相对都是巨大的,然而花出去的钱是不是得到了相应的回报,这是企业最关心的一个问题。因而,作为IT项目管理的一个重要内容,IT投资效益分析是极为重要的。下面将以X公司为例向大家介绍具体的分析模型。 在开始IT项目效益分析之前,我们首先要选取指标体系、计算参数以及具体的数据。在这里,指标体系共包括4项:投资回收期、投资回报率、财务内部收益率、财务净现值。然后,我们确定M公司预测信息化间接效益时需要的五项综合指标以及量值作为计算的参数,具体如表一。 表一:X公司预测信息化间接效益的五项综合指标以及量值 需要指出的是,企业经营和管理的改善是个综合效应,企业的每个活动都处在相互关联、相互制约的业务流程中,某项指标的提升不可能是绝对单一的活动或者计算机操作就可以实现的,而是相关业务流程改善的结果。但某个具体的业务活动或计算机系统会有针对性的作用。 我们所需要的参考数据以2001年M公司的财务报表为基础,包括下列10项:销售收入、平均库存余额、平均应收账款余额、销售费用、管理费用、制造费用、采购费用、产品销售成本、销售利税率以及资金成本。 下面,我们选取M公司最近一次大型信息化建设项目的投资效益来分析。在该项目中,M公司利用先进的信息技术建立起数字化企业的平台,实施协同制造系统、集团人力资源与财务管理系统、电子协同商务系统、集成化的产品研发系统、协同办公系统以及企业战略管理系统。 (1)项目投资 项目总投资:7800万元,利用原有固定资产净值:1000万元,铺底流动资金:1500万元。 财务评价总投资=项目总投资+利用原有固定资产净值=7800+1000=8800万元。 (2)项目计算期

经济效益、社会效益分析报告重点

经济效益、社会效益分析报告 2012年由于受到中国北斗卫星导航系统组网的影响,北斗二代系统开始对部分区域开放服务,交通运输部重点运输过程监控管理服务示范系统的启动,自2011年开始到现在中国已有数百家企业(大部分企业是从事GPS终端生产的企业,开始从事北斗二代卫星导航产品的研发、生产。许多从事卫星导航生产的企业重视北斗二代系统的应用研发,上述企业主要利用现有的北斗二代芯片研制生产车载卫星导航行驶记录仪。预计到2012年底市场上将出现数十家生产北斗/GPS双模定位导航终端的生产企业。 至于北斗二代产品以后的发展方向将会和GPS现阶段一样,芯片厂家提供芯片或者OEM板。终端生产企业采购芯片厂家的芯片并按照客户的要求进行产品的研制与生产,来满足客户对产品的需求。所以可以总结出,只要是具有一定硬软件研发能力、能够采购到芯片的企业或个人均可以研制北斗二代的导航定位产品。 经济效益分析 目前我国正处于汽车产业的高速发展期,根据2010年统计,我国运输部门登记在册运输车辆900 多万辆,其中280万辆是客运车辆,620万辆是货运车辆。以长途运输为例,这是我国卫星导航系统在物流运输管理上能发挥重大作用的领域,其应用市场需求迫切,潜力巨大。从实际情况来看,2005年以来,我国运输市场持续升温,各种物流系统均显示出对卫星导航车辆监控管理系统的明显需求。目前,各省市为了加强交通运输管理,已逐步要求在长途客运车辆上安装卫星导航的智能车载终端。特别在广大的西部和东、中部通信困难地区,北斗的定位和通信功能能很好地解决这些问题。同时,国内几家大汽车厂,如一汽、二汽、上海大众与通用等均在各自的豪华轿车上将智能车载终端作为了其基本配置,而且均有在普通轿车上将车载智能终端系统作为标准配置的打算和行动,估计正式启动后,在近3∽5年内,每年都可能有几十万套的需求量。从发展趋势看,3年后超过60万套是可能的。“十二五”期间,累计量可能达到130万套,随后便是 高速发展期,出现3∽5年的成倍年增长率。

经济效益和社会效益参考模板

1、经济效益 按项目单位以前年度的运营情况和对未来市场的开发规划进行测算。 1、单用户贡献按每个平均在线用户每月XX元计,项目正常运营状况下,可保证XX万左右平均在线,除去约XX的合作方销售分成,该项收入约为XX亿元。 2、按现有市场行情预估,可获得海外代理金及分成收益XX万元/家,按XX 家代理合作计算,该项收入预估约为XX万元。 2、社会效益 (1)对于弘扬中国文化的意义 在中国的XX市场中,外来文化与本地文化的碰撞由来已久。从当初以XX 为代表的XX商开始从韩国引进XX到自身研发XX,其产品本身带有明显的韩国特色。再从以金山、网易为代表的厂商坚持立足中国文化背景开发游戏,到暴雪公司开发的欧美历史文化背景的产品登陆中国,中国网络游戏市场仿佛是各地文化碰撞的大舞台。而透过品种众多、纷繁复杂的网络游戏产品本身,我们不难发现,其背后是不同文化在中国得到了认可。综观目前中国市场的游戏产品,每款成功游戏的背后都蕴涵着源于其本土化精神的力量,如美国的创新精神、日本的团队精神和危机意识以及韩国永不言败的精神。而一个国家的“文化元素”是其出品游戏的基因,是起决定作用的。XX产品把XX融入贯穿其中,从故事背景到人物设计,俨然是一道精心烹制的中国特色大餐。在XX中,人们能深刻地感受到“民族的,才是世界的”这句话的含义。 XX之所以能成为互联网中成功的商业模式,最根本的特点就是它利用并把握了现代人的性格以及生活特性,从而使自己拥有很强的聚众性能,而XX产品的聚众性归根到底则需要用户对其文化背景的认同和接受,本项目将力争做到这一点。 (2)对行业健康有序发展的意义 面对暴利的诱惑,行业内部分公司采用了急功近利的运营方式,不健康内容导致用户沉迷、利用法规漏洞诱使用户消费、低俗炒作宣传等手段极大的阻碍了

项目效益分析

项目效益分析; 六、项目效益分析 (一)相关参数 本次测算选用现金流量法进行财务分析,以投资人自有资金内部报酬率作为项目财务分析的主要评价指标。 1、建设运营期 本项目属于综合管廊市政工程项目,项目的社会效益突出,经济效益难以在短期内实现。项目规划期限为2016-2030 年,其中近期:2016-2020 年,远期:2021-2030 年,项目计算期为27 年,其中建设期5 年,运营期25 年。由于项目建设需要与道路同步建设,且涉及到大量征地与拆迁工作,项目子工程建设时间根据政府配套工作完备情况来定,项目建设期最长不超过5年。项目建设内容主要为:干线综合管廊25155、9m,支线综合管廊16041、40m,缆线管廊27583、20m。近期总建设长度68780、50 m 2、项目投资 本项目投资为253480万元,其中:建筑工程费205560万元;工程建设其她费15898 万元;预备费17717 万元;建设期贷款利息为14305 万元。(暂按70%为贷款进行计算)。本项目拟设资本金76881 万元; 项目财务净现金流量投入29399 万元;申请银行贷款147200 万元。(1)第一部分工程费205560 万元; 第一部分建筑工程费用包括:干线综合管廊、支线综合管廊与缆线管 廊的土石方工程、地基处理工程、支护工程、廊体工程、防水、照明、消防、监控、支架、路面恢复等费用。

(2)第二部分工程建设其她费15898 万元; 第二部分工程建设其她费包括:勘察费、设计费、建设单位管理费、 工程监理费、工程招标代理服务费、施工图审查费、前期工作咨询费、造价咨询费、环境影响评价费、竣工验收相关费、场地准备及临时设施费、水保费、劳动卫生安全评审费、工程保险费等。 (3)第三部分预备费17717 万元; 第三部分预备费包括基本预备费。按照第一、二部分费用合计的8% 计算。 (4)第四部分建设期贷款利息为14305 万元。(暂按70%为贷款进行计算) 3、项目融资成本及融资方案 项目融资成本取银行5年期贷款基准利率1、15倍,融资期限为30年,融资利率设定为6%,从运营年份第一年开始等额本息偿付外部融资贷款。 融资成本本项目总投资253480 万元。本项目拟设资本金76881 万元; 项目财务净现金流量投入29399 万元;需要提供具体的测算数据,申请银行贷款147200 万元 4、项目经营方式 本项目实行“投资、建设与运营管理一体化+入廊单位付费+可行性缺口补助”的经营方式。 5、项目税收 (1)增值税及附加

经济效益和社会效益分析报告.pdf

“无机粉体改性聚丙烯纺粘非织造布” 经济效益和社会效益分析报告 一、经济效益分析 “无机粉体改性聚丙烯纺粘非织造布”项目经宁波市先进纺织技术与服装 CAD重点实验室、东华大学、安徽润维无纺布有限公司三方两年多时间的共同努力,现已全部完成。本着勤俭节约、艰苦创业、确保项目顺利进行的精神,积极 组织开展项目实施的各个阶段性工作,并对经费的使用进行了合理的分配,在使用过程中,严格遵守国家、企业及学校规定的财务制度,使本项目能够按时保质完成。经济效益分析如下: 1、研发费用 设备改造和购置费:54万元,材料费:万元,实验测试费:万元,差旅费:万元,资料会务费:2万元,专利及论文版面费:万元,成果鉴定费:万元,查 新检索费:万元,其他:万元,总计:万元。 2、无机粉体材料替代有机合成材料后可降低成本,计算如下: 按项目研发所需材料有机合成切片及无机粉体市场现行价格:有机合成切片万元/吨,无机粉体4000元/吨. 以加入20%无机粉体计算:(10400×80%+4000×20%)/10400=88% 每吨可降低原料成本12%,考虑到与无机粉体结合的复合偶联剂材料等因素,每吨可降低原料成本10%,达到了项目研发计划经济指标。 按照公司年产4000吨该项目产品计算,年需原材料成本: 4000×=4160(万元) 年可节约生产成本: 4160×10%=416(万元) 3、年销售收入、增值税、主营业务税金及附加费核算 (1)年销售收入:根据年生产合格品4000 吨,按100%产销率计算,年销售量4000吨,单价为万元/吨,产品销售收入为5280万元。 (2)增值税:进项税金万元,销项税金万元,增值税税金万元。 (3)主营业务税金及附加费:主营业务税金及附加=增值税×9%=×9%=(万

4、经济社会效益分析报告

经济社会效益分析报告 武汉铁路局江岸车辆段 二○一二年十二月十二日

经济社会效益分析报告 《铁路货车检修监控系统》依托先进的计算机网络、通讯、软件、数据库等技术,从货车定期、运用检修规程出发,构成了对货车检修过程的闭环管理,提高了工作质量和管理水平,做到了货车检修过程处理的可查,为进一步提高我段的检修质量管理水平,确保行车安全,提升运输生产保障能力起到了重要推进作用,具有广阔的市场应用前景和较好的经济效益和管理效益。 一、社会效益 1.完整的货车车辆检修过程闭环监督管理,为货车行车安全提供了保障。系统的开发应用使铁路货车日常检修形成了一套完整的监督管理过程,为货车检修作业管理的标准化、精细化、数字化提供了技术手段。 2.作业过程由人控转为机控,各项数据有备档,随时查阅检查作业内容和作业质量。检修作业人员的检修过程通过拍照生成图像文件分类上传至服务器存档。管理人员在终端就能直接通过系统服务器功能查询实时、以往的作业图像,核查作业过程、作业质量。 3.通过故障数据统计分析,有利于增加领导决策的科学性,针对性和时效性。从作业人员工作绩效至作业质量;从货车车辆的部件检修故障至整车故障都能通过系统的分类汇总、统计,便于管理者了解基层生产情况,找出故障规律,确定工作重点,有效地组织安全生产。

二、经济效益 1. 信息传递及时,作业过程全程监督、作业质量全程控制。以往的作业模式由作业人员目视作业过程,导致工作内容无法得到监督,作业质量只能从书面表单反馈。‘做与没做,做好还是做差’无真实客观反映。系统投入使用后,实现了‘作业规范事前指导’,‘作业质量事中进行监督’,‘作业结果事后分析’的全程作业管理模式,即保障了货车车辆检修质量,更为管理层决策分析提供了切实的依据。 2. 资源实现共享,降低运用成本。依托现有建成HMIS、5T系统,以较低的无线局域网络硬件投入与零运用成本,即得到对货车检修过程全部进行监控,并能动态兼容现有相关系统,最大限度的实现信息共享,提高各系统综合利用率。 3.推广应用前景好。目前路内缺乏成熟的货车检修监控信息化管理系统,该系统以货车运用维修规程为导向,形成闭环控制,为保障行车安全提高了技术手段,最大程度的消除人工检修环节的遗漏并监督作业质量,在当前铁道部高度强调行车安全的态势下,推广应用前景较好。 武汉铁路局江岸车辆段 二○一二年十二月十二日

居家养老实施后的预期目标经济和社会效益分析精编WORD版

居家养老实施后的预期目标经济和社会效益分析精编W O R D版 IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】

居家养老实施后的预期目标、经济和社会效益分析 一、预期目标 1.大力宣传居家养老工作,使居民更了解这种以家庭为核心、养老服务所等专业机构为服务实体、以老年人生活护理、家政服务和精神慰藉为主要内容,专业化服务为依靠,为居住在家的老年人提供以解决日常生活困难为主要内容的社会化服务新模式。 2.进一步完善老年人生活照料网络,逐步建立起较为完善的社会化养老服务体系,使居家老人能获得生活上的照料和便利、精神上的关爱和慰藉。 3.保障特殊老年人的基本生活。孤寡老人、空巢高龄老人、特困老人、残疾老人、老模范等五类服务对象,视不同情况给予更为积极和加倍的照顾和服务。 4.探索多样化、多层次的服务方式。根据不同对象、不同需求的老年人,积极探索福利化、社会化、市场化服务和低偿、有偿相结合的服务方式,使广大老年人得到更为实惠、方便、快捷的服务。 5.突出生活照料网络的覆盖和完善,为有需要的老年人提供托老、购物、配餐、家政服务、精神慰藉等各种生活上的服务。 6.关注老人健康问题,开展老人健康体检活动。定期上门走访,为老人测血压,测血糖,按摩、保健,积极开展老年人保健宣传。 7.开展丰富多彩的文化娱乐活动,为老年人带去精神上的享受,进一步丰富老年朋友的日常生活。

二、经济效益 三、社会效益 本项目的建成及投入使用,能为大量的社区老年人家庭提供一个高标准的生活服务保障,极大的提升他们的生活水平,还可为社会创造大量的就业机会,对开辟满洲里市居家养老的新型养老模式提供了很好的平台,同时对于社会公共养老事业的发展具有十分重要的意义。 (一)社会效益分析 发展养老产业,建立和完善社会养老服务体系,满足老年人不断增长的物质文化生活需要,促进经济社会的协调发展,是关系国计民生和国家长治久安的一个重大社会问题。近年来,各级政府加大了对养老产业的投入力度,制定了一系列促进以养老为重点的社会福利社会化的政策措施,初步形成了与社会主义市场经济体制和社会发展相适应的养老运行机制,促进了养老产业的发展。但是,由于长期受计划经济观念的影响,对发展养老产业缺乏足够的认识,民办养老服务机构建设未得到应有的重视;国办养老机构改革滞后,人员包袱重,社会效益和经济效益不高;国家有关促进养老产业发展的政策落实不到位,投入养老产业发展的社会资金不足;对老年人的社会化服务水平低,难以满足人民群众对养老服务日益增长的需要。 大力发展养老产业,解决老年人的老有所养、老有所医、老有所教、老有所学、老有所为、老有所乐,让老年人共享经济建设和社会发展的成果,关系到经济、政治和社会的协调发展,是贯彻落实“三个代表”重要思想和科学发展观的具体体现。解放思想,更新观念,把养老产业发展提高到发展新兴产业,扩大就业,维护社会稳定。

项目可行性分析--经济、社会效益分析

六、经济和社会效益分析 6.1工程概况 简单介绍 6.2经济效益分析 本节经济效益分析主要包含: (1)经济效益分析对项目总投资、总成本、销售收入及税费等进行估算,并将数据汇总后进行财务分析。 (2)财务分析包括盈利能力分析及不确定性分析。 (3)总投资估算时不计建设过程中由于材料价格上涨而造成的投资成本增加。 6.2.1项目总投资估算 本项目为,建设项目总投资构成如图所示。 固定资产其他费用 固定资产 工程费用 无形资产 建设投资 递延资产 基本预备费 预备费 项目总投资流动资金差价预备费 建设期货款利息 图6-1 项目总投资构成图

6.2.1.1估算依据 (1)《化工建设建筑概算定额》中石化协办发(2005)10号 (2)《化工建设项目可行性研究投资估算编制办法》国家石油和化学工业局国石化规发(1999)195号文 (3)《化工工艺设计手册》(化学工业出版社,第四版) (4)《2012三井化学杯化工设计竞赛参赛指导书》 (5)《建设项目经济评价方法与参数》(第三版)国家发展与改革委建设部(6)材料价格参考《2012年3月非标设备价格信息 (7)主要设备购置费以市场或制造厂询价、报价为依据,非标设备以化工非标设备估价方法经调整进行估价 (8)建筑工程费用和安装费用参照类似工程资料并按相关投资估算指标估算 6.2.1.2建设投资 (1)固定资产 固定资产费用分为工程费用和固定资产其他费用。 1)工程费用 工程费用分为设备购置费、主要材料费、安装费、建筑工程费。 ①设备购置费。指需要安装和不需要安装的全部设备、仪器、仪表等和必要的备品备件购置及工器具、生产家具购置费用,其中包括一次装入的填充物料、催化剂及化学药品等的购置费。设备购置费由设备原价、进口从属费、设备运杂费等组成。 ②主要材料费。主要材料费由材料出厂价、运杂费和税金三部分构成。主要材料费根据编制投资估算时所依据的工程量和价格计算。 ③安装费。指各单项工程中需要安装的工艺设备、机械设备、动力设备及电气、电信、自控仪表、管道、填料、衬里防腐、隔热、电缆等的安装费。安装工程费由直接工程费、间接费、利润、税金及特定条件下发生的费用等组成。 ④建筑工程费。是指建设项目设计范围内的建设场地平整、竖向布置土石

公路建设项目社会效益综合分析与评价模板

公路建设项目社会效益综合分析与评价 摘要: 本文在系统分析公路交通系统与社会、经济、自然环境等因素相互作用的基础上,建立了公路建设项目社会效益评价指标体系,并针对各单项指标具体情况了作了详细分析,为单指标评价指明了方向。运用改进层次分析与模糊综合评价相结合的办法建立了综合评价模型。在评价指标属性值的计算以及无量纲化问题上进行了研究,并对评价指标的权重进行了探讨。通过专家打分、相关人员打分,运用统计法、试探法、确定权重。对于评价结果考虑到最大隶属度原则,损失信息较多,可能导致有效度不高,作者提出了最大隶属有效度检验原则。为了使得评价模型简单化、实用化,作者采用Visual Basic 6.0对评价模型进行了系统编程,形成适合本文评价模型的社会效益评价软件。 结合“”课题,进行了实证研究,验证了本文评价理论与方法的可行性。也验证了社会效益评价软件的实用性和可操作性。

第1章概述 1.1 选题背景与意义 公路作为一种交通基础设施,为社会提供便捷、安全、运行舒适的交通条件,并以其独特的功能对现代社会的经济发展和运行产生了深刻而广泛的影响。近几年来,国家加大了在公路建设项目上的投资,以期为我国经济和社会的快速发展提供重要保证。但是,对于我国这样一个幅员辽阔、东西部差距较大的发展中国家来说,如何能在追求可持续发展的今天,做出最优的投资决策是一个极具紧迫性、重要性的挑战。此外,对于已建成的公路项目,如何能够准确的对项目进行后评价也有待进一步探讨。公路交通作为国民经济基础产业的重要组成部分,既联结着生产、分配、交换和消费又保证政治、经济、文化和军事等一切社会活动得以顺利进行。因此,建设项目的合理性必须要考虑其所创造的社会价值。而国民经济评价仅仅把国民收入的增加作为评价的主要内容,考察项目的经济效益,这显然是不够的,作为一个国家所追求的目标不仅仅是经济的增长,也应该包括国民福利的最大化,即经济增长速度的最优化和经济效益的合理分配。社会效益评价正是追求国民福利最大化的需要。对项目进行社会效益评价有助于在项目投资决策时,那些社会整体效益大而经济效益不是最大的比较落后地区的项目入选,从而通过投资资金流向的调整逐步改变我国不合理的区域布局,有利于社会稳定与团结。此外,改革开放以来,各地方各部门的利益主体意识“从小到大,直至主宰了很多部门的行

经济及社会效益分析报告

制鞋項目经济及社会效益分析报告 一、经济分析 1、生产规模预测 根据我公司的发展规划,项目预计从2008年11月开始实施,项目总投资3000万元(其中研发费用260万元),达产后实现年产4万平方米原竹马赛克的规模。项目建设期1年,从2009年10月开始投产,随着项目的技术及生产工艺的成熟,预计在2011年达到设计生产能力。项目产品生产年份的达产系数分别为30%、80%、100%。产品生产方案具体详见下图。 2、销售价格预测 项目产品的销售价格均按不含税价格计取,经营期内原竹马赛克的平均销售价格为3万/套计算(出口价45美元/平方米)。预计达产年可实现销售收入300万元。 二、项目成本、经济效益预测分析 1、成本预测分析(2011年) 1.1 原辅材料采购费 本项目主要原辅材料采购费按消耗定额和预测市场价格确定,到达产年生产能力为100套,预计达产年原辅材料采购费用为89万元。 1.2 燃动消耗费 本项目主要燃料动力为水、电消耗。燃动费根据消耗定额及现行价格

计算,预计达产年燃料动力采购费用为15万元。 1.3 人工及福利费 本项目人员配置主要为生产人员、管理人员和销售人员,年福利费用按工资总额的14%计取。预计达产年项目员工合计15人,预计达产年工资福利总额约为63万元。 1.4 各项费用 各项费用参考同行业企业的费用水平进行测算。 制造费用:修理费用(含物料消耗)按折旧额的40%估算,折旧费中建筑物、构筑物折旧期限为20年,机器设备年折旧期限为10年,电子设备年折旧期限为5年,折旧方法采用平均年限法,残值率按5%计算,其它费用按预计发生额进行估算。预计达产年制造费用为15万元。 管理费用:工会经费和职工培训费分别按工资总额的2%和1.5%分别估算,项目内研发费按年销售收入的1%估算,无形资产及递延资产摊销费用分年摊销计入管理费用,其他费用按预计发生额进行估算。预计达产年管理费用为22.32万元。 销售费用:销售费用按年销售收入的3%估算,预计达产年销售费用为9万元。 1.5 总成本费用构成分析 本项目批量生产期内成本费用主要为原辅材料采购费、燃料动力费、人工福利费及各项费用等。达产年总成本费用为198.32万元,其中固定成本319.17万元,可变成本615.00万元。(具体成本分析详见下表) 达产年项目总成本费用分析表

经济效益及社会生态效益分析报告材料报告材料

经济效益及社会生态效益分析报告 1、产量 小规模生产线按50kg/h产量计算,每天单班8小时工作,预计年工作300天,年产量等于大于100吨。 2、投资额 100吨/年超细高纯S iO2生产线固定资产投资500万元,其中:(1)厂房建设及公共设施配套100万元(包括:超细粉碎车间,提纯车间200m2,水处理车间100 m2,空压机房50 m2,冷却水蓄水池200m3、产品质量检测室100 m2,原料库房100 m2,产品库房100 m2,备品备件及维修用房100 m2,合计1000 m2)。(2)设备投资400万元,包括粉碎系统、提纯系统、后处理及包装系统,质量检测仪器等。该生产线需流动资金200万元。 3、能耗 100吨/年超细高纯SiO2生产线装机容量289.5kw,需配置315KVA变压器一套。根据装机容量和小时产量可计算出单位能耗,即:300kw/50kg,吨耗电6000度。 4、原料价格 高纯度石英砂SiO2≥99.9%,粒度为60目—120目,价格为1600.00元/吨;高纯度硅微粉SiO2≥99.9%,粒度为300目—400目,价格为4000.00元/吨。 5、产品价格 超细高纯SiO2纯度为>99.9 %,粒度d97<10μm,销售价22000元/吨;粒度d97<5μm,售价30000元/吨;产品纯度SiO2>99.9 5%,粒度d97<8μm,售价50000元/吨;粒度d97<5μm,售价80000元/吨;产品纯度SiO2>99.99 %,粒度d97<8μm,售价120000元/吨;粒度d97<5μm,售价200000元/吨。 综合各种不利因素,原料价格≤5000元/吨,产品价格≤80000元/吨。 6、生产成本构成 (1)原材料5000元/吨 (2)能耗6000元/吨

财务经济效益分析报告

经济及社会效益分析

一、经济分析 1、生产规模预测 根据公司的发展规划,项目从 2009 年 5 月开始实施,项目总投资 3000 万元(其中研发费用 260 万元) ,达产后实现年产 250 吨渗透浸泡法 新型功能纤维—银纤维混纺长丝纱线的规模。项目建设期 1 年,从 2010 年 10 月开始投产,随着项目的技术及生产工艺的成熟,预计在 2012 年达到设 计生产能力。项目产品生产年份的达产系数分别为 30%、80%、100%。 产品生产方案具体详见下图。

250 吨 2012 年 200 吨 2011 年 75 吨 2010 年

2、销售价格预测 项目产品的销售价格均按含税价格计取,经营期市场银纤维混纺长丝 纱线的平均销售价格为 3109 元/Kg 计算(出口价 626 美元/Kg) 。预计达产 年可实现销售收入 77725 万元。 2010-2012 年公司渗透浸泡法制备新型功能银纤维长纤的售价价格预 测

-1-

(单位:RMB 元/㎏)

产品规格 (Denier/length) 20/1 40/12 70/24 100/34 210/10 2010 2300 3800 4000 3800 2200 2011 2260 3740 3920 3740 2160 年份 2012 2215 3680 3850 3680 2120

注:次为成本预测价格,实际成本价格将根据黄金市场白银的期货价

二、项目成本、经济效益预测分析 1、成本预测分析(2011 年) 1.1 原辅材料采购费 本项目主要原辅材料采购费按消耗定额和预测市场价格确定,到达产 年生产能力为 250 吨渗透浸泡法新型功能纤维—银纤维混纺长丝纱线,预 计达产年原辅材料采购费用为 41517 万元(2011 年国际市场黄金市场白银 的期货价。 1.2 燃动消耗费 本项目主要燃料动力为水、电消耗。燃动费根据消耗定额及现行价格 计算,预计达产年燃料动力采购费用为 644 万元。 1.3 人工及福利费 本项目人员配置主要为生产人员、管理人员和销售人员,年福利费用按 工资总额的 14%计取。预计达产年项目员工合计 600 人,预计达产年工资 福利总额为 2520 万元。 1.4 各项费用 各项费用参考同行业企业的费用水平进行测算。

-2-

经济和社会效益分析报告

经济和社会效益分析报告 一、项目产品市场调查和需求预测 1、主要用途 SN无机玻璃棉喷涂保温系统主要应用于建筑节能的保温吸音和机械设备的保温节能。 2、市场未来预测 实行建筑节能是法定要求。建设部已把保温作为建筑节能的重点发展项目。目前岩棉板薄抹灰、胶粉聚苯颗粒、EPS\XPS等外墙保温系统在市场上存在许多问题,无机保温玻璃棉喷涂系统是目前保温隔热性能和防火性能泛用性最强的保温形式,有着良好的市场前景。 3、产品经济寿命期 据预测,至2020年这一阶段,是我国建筑业高速增长阶段。因而,本项目产品经济寿命期可考虑为2020年以前这段建筑业高速增长期。 4、目前处于寿命期的阶段 建筑节能为人们所认识不久,一些可操作性的规范、文件等刚刚开始落实,建筑节能开始起步的时间不长,所以目前正处于本项目寿命期的萌芽阶段和初期增长阶段。 5、本项目产品的市场竞争能力 本项目产品技术含量高,均为国家产业政策推荐产品,产品技术性能优异,生产成本不高,具有较强的市场竞争能力。二、产品执行标准 《中华人民共和国建筑工业行业标准》GB/T 26746-2011, 《室内装饰装修材料胶粘剂中有害物质限量》GB1883-2011 《上海市工程建设企业应用标准》SQBJ/CT229-2016 等

三、经济效益计算 我公司生产的A级不燃,无机玻璃棉保温喷涂系统产品主要是船体绝缘和防火区域内保温,建筑内墙内保温,,就我公司目前的生产能力,,成本核算如表所示。 经济效益估算表 四、市场容量分析 无机玻璃棉喷涂是将传统的玻璃棉、岩棉、陶瓷膜进行深加工(粒状棉)后,用先进的的喷涂方法达到节能保温和防火要求。是国际上建筑节能(降噪)和船舶绝缘、防火的新型材料。 建筑领域:我国城市化建设中公共建筑需要大量的节能材料。采用喷涂玻璃棉替代不良的矿渣棉,有着广泛的市场前景。每年有数百万平方米的面积。 船舶领域:按照设计规范,每条船的绝缘和防火的区域在5000平米—40000平米不等,尽管目前船舶工业不景气,但我国数10家国企船厂每年有近百条船舶在建造,采用传统棉毡和柳钉的工

成本效益分析法的运用及其案例[全文]

成本效益分析法的运用及其案例[全文] 成本效益分析法的运用及其案例 公共支出效益评价 ,、公共支出效益与微观经济主体支出效益的差别: (1)两者计算所费与所得的范围不同。微观经济主体要求成本费用完全内在化, 公共支出存在外部正效应。 微观经济主体:内在效益最大化。 内在净效益=内在效益—内在成本 公共部门:社会效益最大化: 社会净效益=社会效益—社会成本 =(内在效益+外在效益)—(内在成本+外在成本) (2)两者的优先标准不同。微观经济主体追求利润,公共支出追求整个社会的最大效益。 ,评价公共支出效率的依据 评价公共投资支出项目效率的依据是计算的净社会效益。净社会效益等于效益减去成本。 净社会效益= 效益 , 成本 NPV = PV(B , C) 净社会效益= 现值( 效益流,成本流) 政府投资项目一般要持续多年,在此期间都要发生效益和成本,因此必须加总这些“效益流” 和“成本流”。 一般是估计项目的未来效益和成本的现值。现值:未来的钱折合到现在 ?? 定义

R = 未来获得的数额 r = 投资的回报率 T = 投资年数 ?? 投资的现值是: ?? r 是贴现率 ?? (1+r)T 是贴现因子。 现值:数字例子 美国联邦政府30年债券 ?? 美国政府将在30年后一 次性支付1,000美元 ?? 但是其间没有其他利息 支付 ?? 如果有关的年利息是 7%,此债券的价格应是 多少? ?? 如果利息是9%,债券的 价格应为多少? 当每期贴现率为r时,T期以后收到的$1的现值 现值:数字例子 1,000 /(1+01>.07)30 = 1,000 × 0.13137 = $131.37 1,000/(1+0.09)30 = 1,000 × 0.07537 = $75.37 现值:数字例子