会计科目表(施工企业会计制度)

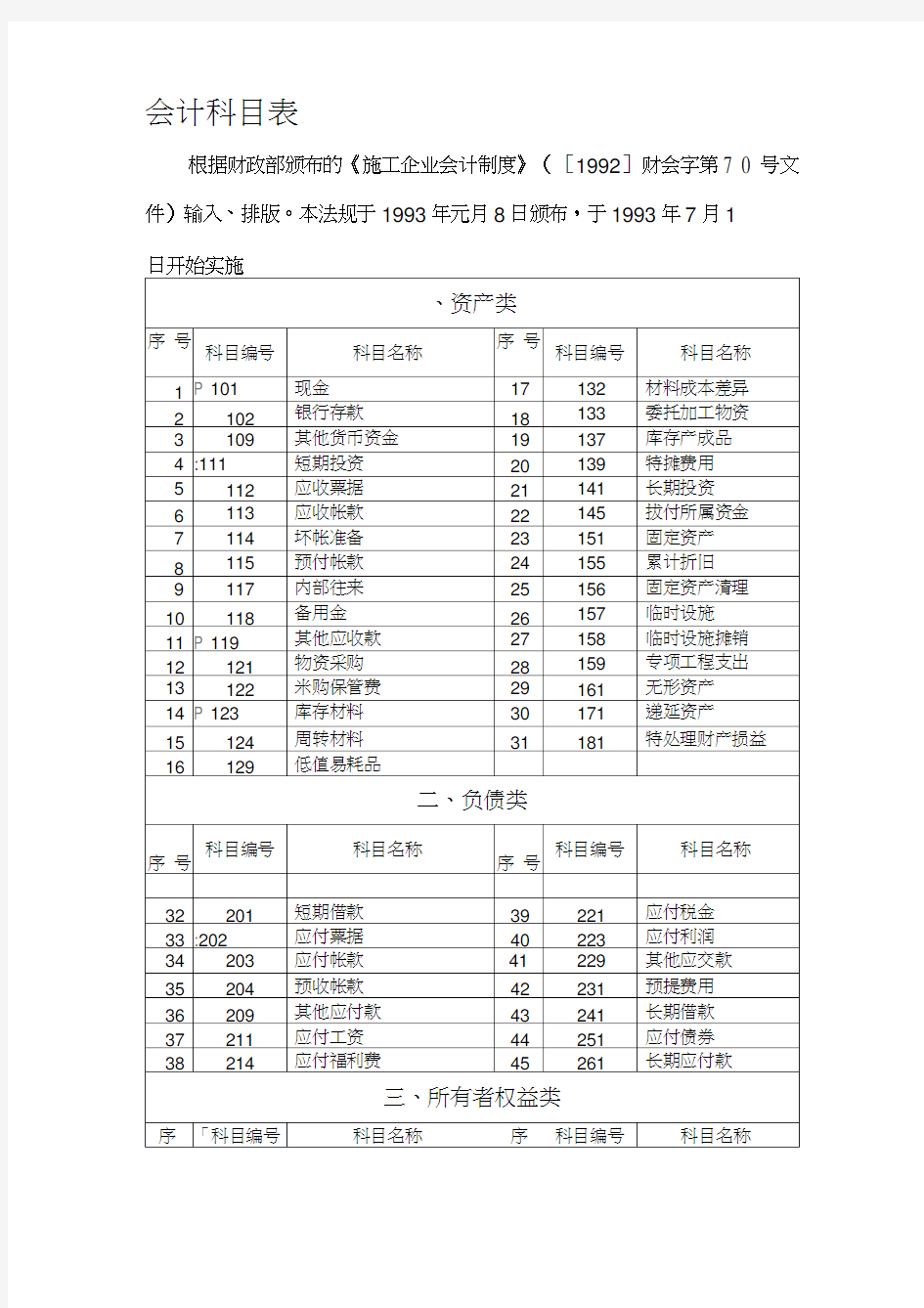

会计科目表

根据财政部颁布的《施工企业会计制度》([1992]财会字第7 0 号文件)输入、排版。本法规于1993年元月8日颁布,于1993年7月1

日开始实施

附注:

1. 有调进外汇业务的企业,应增设“外汇价差”科目;

2. 有发行不超过一年期债券的企业,应增设“应付短期债券”科目;

3. 企业其他业务中经营规模较大、收入较多的业务,可参照相应行业的会计制度,增设有关资产、成本、费用等科目进行核算。

相关主题

会计科目表

根据财政部颁布的《施工企业会计制度》([1992]财会字第7 0 号文件)输入、排版。本法规于1993年元月8日颁布,于1993年7月1

日开始实施

附注:

1. 有调进外汇业务的企业,应增设“外汇价差”科目;

2. 有发行不超过一年期债券的企业,应增设“应付短期债券”科目;

3. 企业其他业务中经营规模较大、收入较多的业务,可参照相应行业的会计制度,增设有关资产、成本、费用等科目进行核算。