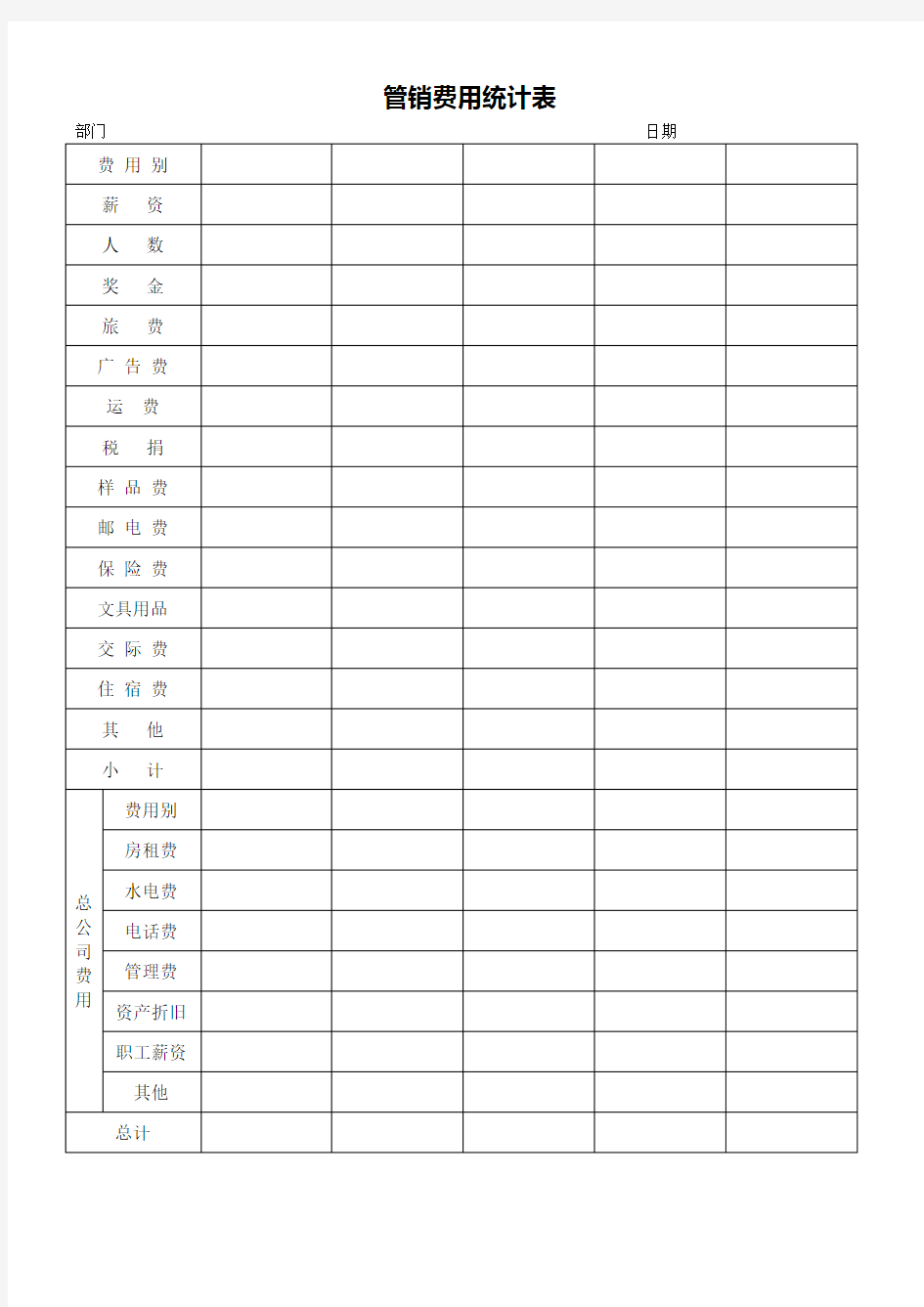

管销费用统计表

管销费用统计表

费用分析报告

篇一:2015费用分析报告 2015费用分析报告 第1篇:营销费用分析报告范文 根据省公司《关于个险渠道短期险直接销售成本分析说明的通知》(国寿人险冀办发 [2015]78号)文件要求,结合省公司下发的《5月个险渠道短期险直接销售成本反馈表》,我公司 个险渠道对本单位的短期险情况进行了认真分析,现将具体情况汇报如下: 一、短期险业务发展情况 截止到2015年5月末,我公司个险渠道共收取短期险保费2273、86万元,完成全年预算目标的45、94%。其中短期意外险保费1682、76万元,完成全年预算目标的52、92%;短期健康险保费591、 10万元,完成全年预算指标的33、40%。意外险占比74%,与上个月意外险占比79、22%有所降低。 二、短期险直接销售成本情况 截止到2015年5月末,我公司个险渠道短期意外险直接销售成本支出288、13万元,实际支出率17、12%,与省公司批复预算370、21万元相比节余了82、08万元;短期健康险直接销售成本支出82、06万元,实际支出率13、88%,与省公司批复预算94、58万元相比节余了12、52万元。整 个渠道短期险直接销售成本一共节余94、60万元,与截止到4月末节余的99、55万元相比降低了4、95万元。 经过认真分析,节余具体原因有以下几点: (一)系统维护比例原因 短期险直接销售成本实际支出不仅包括系统中产生的直接佣金支出,还涉及到分摊的基本制度支出。 省公司批复我公司的短期意外险直接销售成本比例是22%,短期健康险直接销售成本比例是16%。 2015年1-3月份我公司在系统中维护的短期险直接佣金率是10%,从4月份开始将短期意外险直接 佣金率由10%提高到15%。1-3月份短期意外险保费914、17万元,因系统维护比例原因直接佣金支出就节余了45、71万元(914、17*5%),同时分摊的基本制度支出也相应减少。总之,系统维护比例原因导致节余很多。 (二)账务处理错误原因 经查,月份长安支公司有12、22万元的短期险直接销5售成本误记入团险渠道,导致个险渠道短期 险直接销售成本多节余了12、22万元。 (三)部分团单不能计入考核原因 因系统原因,短期险团单直接佣金支出可以计入直接销售成本,但是团单(国寿综合意外伤害保险种 除外)不能参与考核,也就是说其不能参与计算基本制度支出。截止到5月末,我公司除国寿综合意 外伤害外团单保费收入438、70万元,其中意外险为220、68万元,健康险为218、02万元。这样也会存在一小部分节余。 (四)保费收入数据计算区间原因 2短期险保费收入是根据财务系统按照自然月提取的,即取数区间为2015年1月1日至2015年5 月31日;而短期险直接销售成本支出是根据amis和szis系统提取的,计算保费收入区间为2015 年12月21日至2015年5月20日。据统计,我公司在2015年5月21日至5月31日期间短期

市场营销费用预算

市场营销费用预算 1.目的: 对集团营销费用管理统一口径、规范流程、加强内控,提高集团营销费用使用效果。 2.范围: 本办法适用于集团内房地产开发企业。 3.职责: 集团财务管理部、产品品类部负责本规范的制订、解释、修改,并会同风险管理 部检查执行情况。集团内房地产开发公司负责具体实施。 4.营销费用的界定 营销费用的定义:营销费用指因产品销售及售后服务而发生的营销行为所产生的费用,不同于会计口径的营销设施建造费及营业费用。具体包含内容参 见附件 1--《营销费用归集与分类指引》。 各一线公司可在本规范分类基础上进行更为明细级别的分类。 5.营销费用的管理原则 5.1额度控制原则:营销费用管理应按事先确定的额度进行有计划的使用, 有效控制额度不被突破;额度确定时应充分考虑项目情况、可能风险等 因素。 5.2有效使用原则:对各项营销费用使用有效性应有及时的后评估,对无效 用的营销活动应及时中止; 5.3实时反馈原则:营销费用的统计应做到营销部、财务部、成本部口径统 一、及时反馈、统计数据准确。 6.营销费用管理规定 6. 1额度管理 6.1. 1 额度的确定 6.1.1.1各一线公司应按项目、年度分别编制营销费用计划。 为保障项目利润计划实现需按项目编制营销费用计划;

为满足公司经营计划编制与实施需按年度编制营销费用计划。 6.1.1.2额度审批 集团年度总体及各区域的营销费用率由集团办公会确定; 各区域确定区域内一线公司的营销费用率并报集团产品品类部、财务管理部备案。 6.1.1.3营销费用确定时间 项目分期营销费用额度与使用计划在分期实施方案确定完成后15 日内确定,即:项目分期营销费用额度在目标成本编制阶段完成; 营销费用年度使用计划随公司年度经营计划完成,随年度经营计划同时报送集 团财务管理部、产品品类部。 6.1.1.4营销费用额度确定方法 (1)各区域营销管理部宜编制适用于本区域、针对不同项目类型、不同开发 阶段的营销费用率参考表格; (2)根据各项目当年计划销售面积,计算各项目当年销售费用总额;综合性 营销费用额度 (3)各项目当年费用额度确定后,汇总成为年度营销费用,格式参见附件 2— 项目营销费用计划。 (4)营销费用计划由销售部会同财务、成本部门共同拟订,经专题会议讨论、 总经理批准后确定执行。 6.1.2额度的调整 (1)项目、年度营销费用控制总额一经确定,除非项目定位、整体性规划 设计发生重大调整、新增计划外政策性费用、年内新增计划外项目, 否则不得进行调整。超额使用须事先提交申请,说明原因,经一线公 司财务管理部、成本管理部审核,报一线公司总经理特批。 (2)不同项目的营销费用控制额度不宜调配使用。 (3)在项目销售计划提前完成的前提下,应及时调减营销费用控制额度或停 止相应费用额度。此类调整由营销部门提出、经办,财务部门有建议 调整权。 6.2《营销费用使用计划》的编制

成本分析表格

关于成本分析的想法 提要:主要从成本分析方法、成本分析的最终目的进行阐述自己对成本分析的想法: 现今社会竞争越来越激烈,无论任何行业。都在推行最优化的生产方式,最低廉的成本优势,去谋求企业利润最大化。所以追求成本最小化是企业获利的最好办法,而要成本最小,就要找到如何降成本、从哪里降低成本、只有去分析成本核算的结果,才能找到答案…… 产品是企业生产的结果,而成本分析的产品是找到成本的偏高点在哪里;我个人觉得应该从以下几个量度进行分析: 计划成本与实际成本比较 计划与实际比较可以考核生产过程中,成本的执行情况;再一个可以验证计划成本的科学性和合理性。 1..同一型号产品的计划成本与实际成本比较:可以依据成本要素生产统计图表更加直观的展现成本差异情况; 2.具体分析各成本要素的差异原因,神农百草膏 主要从材料的数量差异和价格差异寻找; 1)材料成本差异比较: 1)人工成本差异比较;

制造费用差异比较 2):是以每一种产品单位制造费用为基础,比较计划与实际的差异情况,从而找到成本的控制点; 在这样分析的同时,还可以有重点的对燃料动力费、水费、电费等,占成本比较的较大的因素,作为重点分析对象,以便细化考核: 例如。一种单位产品在生产过程中每一个成本中心的计划数与实际数比较分析,更可以细化到每一个工作中心、每一个班组五子衍宗丸 、甚至到每一道加工工序进行比较分析;在成本分析中应该以综合分析与单项重点分析相结合。精细化的找到成本管控的关键点,为成本管理提供有效的参考方案。 实际成本间,成本的比较 1.同一型号产品在不同期间成本比较(整体) 1)材料成本比较:

2)人工成本比较: 3)制造费用比较 也可以进行其他一些重点成本因素分析,比如低值易耗品的差异分析、进口件汇率变化等都可以专项分析; 2..不同型号产品成本要素间比较 3.固定成本与可变成本的比较分析 在成本构成中,分析出那些成本是固定的,也就成本不会随生产量的变化而变化,不

费用分析报告

直属地税分局重点企业九月份 重要经济指标分析报告 (资产、收入、成本费用、利润、销售利润率月报) 莒县地税局: 地税直属分局对辖区内重点企业九月份的资产、收入、成本费用、利润、销售利润率等重要经济指标进行了统计分析,现将其分析报告如下: 二○○五年九月份辖区内重点企业期初资产总额为:23769万元,期末资产总额为:266932万元,本期资产增减变化额为37933万元。变化率为13.40%。 本期辖区内重点企业主营业务收入总额8549万元,本期经营成本总额为7453万元,利润总额1096万元,累计销售利润率 8.90%。 一、日照百货大楼有限公司万德福莒县店,年初资产总额3880万元,期末资产总额4776万元,变化额896万元,变化率23.09%,本期主营业务收入1499万元,本期经营成本费用1315万元,本期利润0.2万元。 二、莒县城建开发有限公司年初资产总额8046万元,期末资产总额8011万元,变化额35万元,变化率0.43%,本期主营

三、莒县浩宇物资有限公司汽车运输队年初资产总额1494万元,期末资产总额1504万元,变化额10万元,变化率0.67%,本期主营业务收入115万元,本期经营成本费用62万元,本期利润26万元。 四、莒县锦冠丝业有限公司年初资产总额6128万元,期末资产总额5233万元,变化额895万元,变化率14.61%,本期主营业务收入1218万元,本期经营成本费用1181万元,本期利润-29万元。 五、莒县安居工程开发中心年初资产总额3609万元,期末资产总额5250万元,变化额1641万元,变化率45.47%,本期主营业务收入0万元,本期经营成本费用19万元,本期利润-22万元。 六、中国农业银行发展银行莒县支行年初资产总额1441万元,期末资产总额15356万元,变化额13915万元,变化率965%,本期主营业务收入60万元,本期经营成本费用35万元,本期利润25万元。 七、莒县供电公司年初资产总额39586万元,期末资产总额39929万元,变化额343万元,变化率0.87%,本期主营业务收入4191万元,本期经营成本费用4412万元,本期利润7万元。 八、莒县宏德电力有限公司年初资产总额6169万元,期末资产总额7107万元,变化额938万元,变化率15.21%,本期主

成本费用报表分析

第三章成本、费用报表分析 本章提要 成本费用水平的高低与企业的收益性和获利能力的大小有着内在联系,提高企业经济效益的一条重要途径就是加摄成本管理。本章以降低成本费用水平为主线,以成本费用报表为主要信息来源,阐述了成本费用报表的意义、种类;成本费用报表分析的重点内容;成本费用报表分析的基本方法;成本费用报表分析应注意的问题。 第一节费用和产品成本的概念 费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益流出,包括生产费用和期间费用。企业发生的各项费用中,凡是在一定时期产品生产过程中发生或支出的耗费,称为生产费用;凡是为某生产经营期间而发生或支出的,为了维持一定生产经营能力的费用为期间费用。 一、制造成本的分类 典型的制造企业购买原材料并通过生产将这些原材料转化成完工产品。这一从原材料到完工产品的转化产生于对工人和机器的使用。依照公认会计原则,一件产品的成本包括:(1)原材料成本;(2)直接生产过程中发生的人工成本;(3)其他生产成本(即间接生产成本或产品制造费用)的合理分摊。总之,原材料、人工、产品制造费用构成了一件产品的完全生产成本。 对于具体的某个成本项目应该归为产品成本还是期间成本,各公司的观点存在分歧。一些公司将辅助生产过程如:生产管理,人力资源管理,工业工程,设备维护和产品成本该算等过程中发生的成本作为产品制造费用,从而归为产品成本。而另一些公司则把其中一些或全部的辅助职能过程中发生的成本当作期间成本。 制造业公司将发生的某些成本划归为期间成本还是产品成本。对其报告的净收益有很大影响。期间成本是成本所发生期间内的费用。而产品成本一开始就要增加到主体的资产总额中,直到产品售出时,产品成本才会对收益产生影响,而这可能要比成本发生的会计期间晚。与销售相关的存货越多,从产品成本发生到对收益产生影响的时间间隔越长。 商业公司的全部成本,除商品存货的取得成本外,都是期间成本。因此,发生在给定期间内的所有人工成本和其他经营成本都影响期间收益。而在制造业公司里,人工成本和其他与制造过程相联系的成本,开始时都只影响存货价值,只有在包含这些成本的货物被销售时,制造成本才会影响期间收益。 1. 直接材料——生产中使用的原材料和零部件,它们的成本被直接追溯到了所生产的产品上。 2. 直接人工——徒手或使用机器进行生产,其努力被直接追溯到他们所生产的产品中的工人的工资和其他工资性费用。 3. 制造费用——一个总括性类别。它包括除了直接材料和直接人工成本以外的所有

活动经费预算表-供参考

XXXX(活动名称)营销大赛经费预算表 项目名称: 项目负责人(签章): 项目申报单位 : 单位财务负责人(签章): 开户银行及帐号: 填表日期: XXXXXXXXX(单位)

营销大赛经费预算表编制说明 一、预算编制必须以项目可行性研究报告中的研究任务为依据,并按预算编制的有关要求编制项目经费全额预算,包括经费来源预算和经费支出预算,但不得编制赤字预算。经费来源预算包括用于同一项目的各种不同渠道的经费,经费支出预算包括与项目研究开发有关的所有直接费用和间接费用。 二、项目经费支出预算的主要内容 (一)宣传费,指营销大赛举办过程中用于宣传活动所需的宣传海报,宣传单,横幅等费用 (二)人员费,指营销大赛举办过程中用于邀请嘉宾,评委,老师等所需花费的费用 (三)设备费,指营销大赛举办过程中用于租借或购置必需的设备的费用 (四)差旅费,指大赛举办过程中所发生的调研、考察、交流等的交通、住宿等费用 (五)场地费用,指大赛举办过程中用于租借场地的费用 (六)应急费用,指用于应对突发事件的备用资金 (七)其他费用,指除上述费用之外与大赛举办有关的其他费用 三、其他要求 (一)本预算表及其有关附表的相关数据应保持一致,做

到真实、准确。 (二)除编制本预算外,应单独提交详细的预算编制说明书。从其他渠道获得的投入,应在预算编报说明书中列示。 (三)本预算表应由项目申请人会同申报单位财会部门共同编制,并由项目申请人签字以及申报单位财务部门审核签章确认。

项目申报单位及主管部门经费预算审查意见

科技计划项目经费预算表

附表一 人员费用明细表 附表二 差旅费明细表 附表三 礼品,奖品明细表

公司年度费用分析报告

2018年公司检修费用说明 2018年公司检修费用总计7285.00万元,其中生产装置检修费用为5008.57万元,具体见表1,占比见图1。 表1: 2018年公司检修费用统计表单位:万元 图1:2018年公司各类检修费用占比

、2018年生产装置检修费用情况说明 2018年生产装置检修费用为5008.57万元,比原计划超 出81.80% (考核标准为2755.00万元,超出2253.57万元),其中材料费用3069.47万元,外委检修费用1939.10万元。 各分厂检修费用见表2,占比见图2。 表2:2018年各分厂检修费用统计表单位:万元 说明:以上费用不含2018年下半年防腐保温、脚手架工程款(正在审核造价) 2018年各分厂检修费用占比 检修分广 图2:2018年各分厂检修费用占比 1、材料费用说明

按照类别对各分厂领用材料费用进行了统计,费用见表 3,占比见图3。 表3 : 2018年各分厂维修、大修材料费用统计表 单位:万元 各类材料费用占比 图3:各类材料费用占比饼状图

通过表3、图3分析可以得到: (1)备品备件、阀门、自控仪表费用共2123.44万兀, 占比69.00%; (2)钢材实物、仪器仪表、管件、五金电料费用共 489.53 万元,占比16.00%; (3)其他材料费用(塑料制品、工具用具、油品、电线电缆等)共456.49万元,占比15.00%。 通过以上数据分析,2019年应严格审核、控制备品备件、阀门和自控仪表的采购计划,降低采购费用,并加强货物到厂验收管理工作。 2、外委费用说明 按照专业对外委费用进行了统计,费用见表4,占比见 图4。 单位:万元

行政费用分析报告.docx

000000控股集团行政费用分析报告一、基本情况: 集团行政费用包括固定费用和不固定费用两部分,固定费用主要指:房屋租赁费(办公楼及员工宿舍)、光纤通讯费、物管水电费、车辆费用、办公用品及耗材费、植物租赁费、饮用水、员工餐费补贴等常规及可预见性的费用,固定费用支出是行政部费用管控的重点部分;不固定费用是根据公司经营发展的需要临时性产生的接待费、烟酒采购费、机票费及办公设备及固定资产的采购等不可预见性的费用,不固定费用一般不可控。 本分析报告仅对集团机关2011年度下半年至2012年度上半年期间行政费用支出情况对比分析。 二、集团2012年上半年不固定费用: 2012年上半年不固定费用统计 月份费用项目总费用实际支付金额未支付金额备注 1月办公设备购置6,400.00 6,400.00 0.00 工程、人力资源各 一台 2月办公设备购置25,800.00 28,500.00 0.00 行政、人力资源部 3月酒水、烟费用13,065.00 13,065.00 0.00 机票费用21,689.00 21,689.00 0.00 研发中心950.00 950.00 0.00 打印机一台 工程体系10,980.00 10,980.00 0.00 打印机4280电脑 4200

谢谢观赏 谢谢观赏总裁办2,500.00 2,500.00 0.00 电脑一台 两江瑞尔酒店8,700.00 8,700.00 0.00 笔记本一台 3700,兼容机两台 2500*2 财务中心3,700.00 3,700.00 0.00 笔记本一台3700 审计部6,400.00 6,400.00 0.00 联想品牌机两台费用小计:67,940.00 4月酒水、烟费用22,080.00 22,080.00 0.00 四月22080 5月年会制作费45,810.00 18,000.00 27,810.00 年会时直播及录 制的费用 商标注册费用66,000.00 20,000.00 46,000.00 合同费用已付2 万 酒水、烟费用1,100.00 0.00 1,100.00 五月1100. 工作装6,638.00 0.00 6,638.00 2011年12月服装 费用(西服10套 *640/套)食堂劳 务服238元 机票费用17,229.00 17,229.00 0.00 五月17229 其他费用4,306.00 4,306.00 0.00 小冰箱699元、空 调2507元加空调 铜管1100元、费用小计:141,083.00

费用分析报告

费用分析报告 目录: 1、管理费用 2、业务费用 3、B类费用 一、管理费用 1、人力资源中心 2016年1-7月人力资源中心共支出费用148万元,其中房租费50万、年会费27万、行政费25万、福利费20万、装修费12万、日常费用6万、会议费4万、固定资产费4万元。 总体体现为: (1)房租费50万元,2016年新增租赁房租费,较往年相比,每月新增17万元房租物管等费,此笔费用大幅增加 (2)行政费25万,主要新增商务车租赁及使用费6万元、IFS办公室网络费用5万元、北京基地房租水电等费4万元,实际成都行政费10万元. (3)福利费20万,主要是节日员工福利及各种奖金费用。 (4)装修费12万,因租赁IFS写字楼,故前期产生的装修费,较往年相比,此笔费用大幅增加。 总结:1、房租、装修费支出较大;2、非固定性费用增加较多;3、日常固定性支出趋平;4、年会费用可以适当降低。

2、管理费用-主要部门 2016年1-7月管理部、市场部、拉萨公司、教育研究院、顾问、海外教育六个部门共使用费用148万,人力成本257万。 总体表现为: (1)教育研究院费用使用27万,人力薪资136万,2016年新增教育研究院,较往年相比费用和人力薪资大幅增加, (2)拉萨公司费用56万,人力26万,2016年新成立拉萨公司,前期启动费用及后期相关高新申办及税务代理费用使用较大。 (3)市场部费用33万,主要新增东北活动(人文鼎利学院签约仪式)6万元,其他属于市场部日常费用,日常费用偏高。 建议: 1、市场部的费用可以单独按固定费用和变动费用进行归类统计,除正常的印刷费、网站费、 域名费外其他费用可以降低。 2、顾问周舫费用4万,人力成本22万,海外教育产品部杜继环费用1万,人力成本13万, 暂无法分析 二、业务费用 1、业务部门分析

月度费用分析表

月度费用分析表 公司月份费用分析报表 营业总收入: 万元其中:自营市场收入万元二级市场收入万元县级市场收入万元 产品成本: 万元毛利: 万元费用总计: 万元净利润万元 本月费用发生情况分析 房屋租赁总计, 占营业总收入占总费用 其中,办公室本月摊销可控制费用建议, 仓库本月摊销 男生宿舍 女生宿舍 固定费用总经理宿舍占房屋租赁总 副总经理宿舍费用 物业管理费 网络使用费 电话费月租 停车费 促销费总计, 占营业总收入占总费用 其中,正价产品投入成本可控制费用建议, 购买促销品投入成本 总部政策要求分公司额外投入费 促销费 用占促销费用

自营市场促销支持费用 二级分销市场促销支持费用 县级分销市场促销支持费用 investigators carefully to verify that such credit party authenticity, when necessary, to the borrower unit verification and should strictly distinguish between regular employees, temporary employees, categories and on the job, retirement, early retirement, etc. Purpose to verify investigators should require borrowers to provide proof of use data and verified to ensure that lending purposes should be consistent with the relevant laws and regulations and national policies. Bank ban on issuing personal loans without specified uses. Personal loans should be a sharp distinction between consumer and business uses, management personal loans should refer to working capital loans required to verify authenticity, consumer loans should ensure a clear, true and reasonable. Strictly guard against borrowers will loan money to the stock market, real estate, loan-sharking, private fund raising and other high risk areas or used for illegal business strictly preventing borrowers loans capital private public or misappropriated ... Understand borrowers ' credit business credit situation of the parties. Strict precautions against 交通费总计, 占营业总收入占总费用 其中,自营市场人员交通费可控制费用建议, 交通费二级分销市场人员交通 费 占交通费