往来款管理制度

某公司往来款管理制度

1、 目的:确保公司往来账核算与确认及时和准确,往来业务操作符合公司会计政策,特制定本规定。

2、 适用范围:适用于某公司及关联公司。子公司参照制定,并报由集团审批。

3、 定义:往来款包括应付账款、预付账款、应收账款、预收账款、其他应付款、其他应收款。 3.1 应付账款,是指我公司收到对方货物或获取对方劳务等 ,需要支付给对方的款项。预付账款并入应收账款反映。

3.2 应收账款指的是公司销售商品或提供劳务后,向购买方或接受劳务方应收但实际还未收取的款项,及公司预收取买方或接受劳务方的预收款项。预收账款并入应收账款反映。

3.3 其他应付款,是指应付账款、预付账款以外的其他应该支付的款项。 3.4 其他应收款,是指应收账款、预收账款以外的其他应该收取的款项。 3.5 异常往来,超过6个月没有发生往来业务且有余额的往来款,合同另有约定的除外。

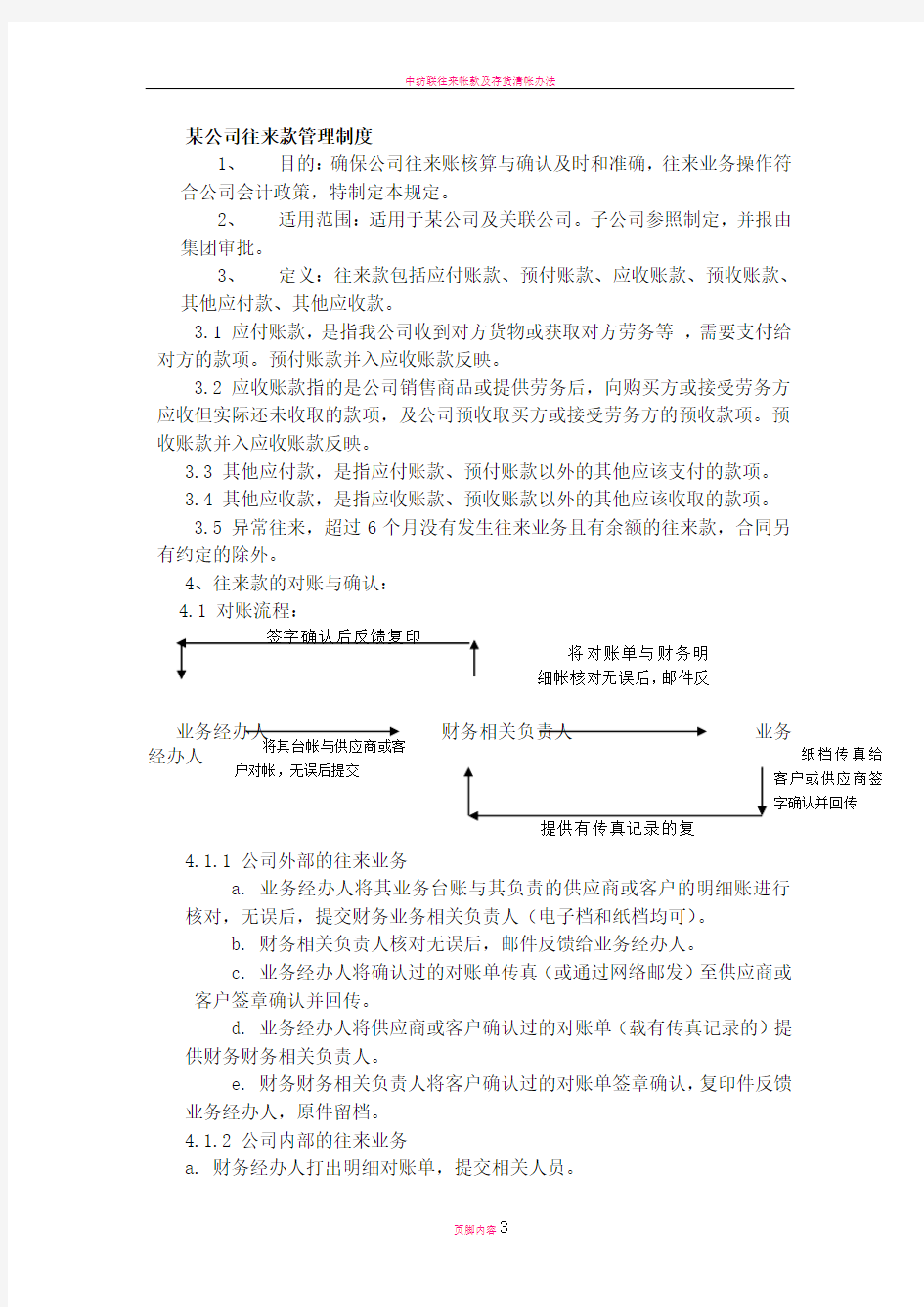

4、往来款的对账与确认: 4.1 对账流程:

业务经办人 财务相关负责人 业务

经办人

4.1.1 公司外部的往来业务

a. 业务经办人将其业务台账与其负责的供应商或客户的明细账进行核对,无误后,提交财务业务相关负责人(电子档和纸档均可)。

b. 财务相关负责人核对无误后,邮件反馈给业务经办人。

c. 业务经办人将确认过的对账单传真(或通过网络邮发)至供应商或客户签章确认并回传。

d. 业务经办人将供应商或客户确认过的对账单(载有传真记录的)提供财务财务相关负责人。

e. 财务财务相关负责人将客户确认过的对账单签章确认,复印件反馈业务经办人,原件留档。 4.1.2 公司内部的往来业务

a. 财务经办人打出明细对账单,提交相关人员。

将其台帐与供应商或客

户对帐,无误后提交

将对账单与财务明细帐核对无误后,邮件反

纸档传真给客户或供应商签字确认并回传 提供有传真记录的复签字确认后反馈复印

b. 相关人员确认、反馈给财务经办人。

c. 财务经办人将确认的对账单原件留档。

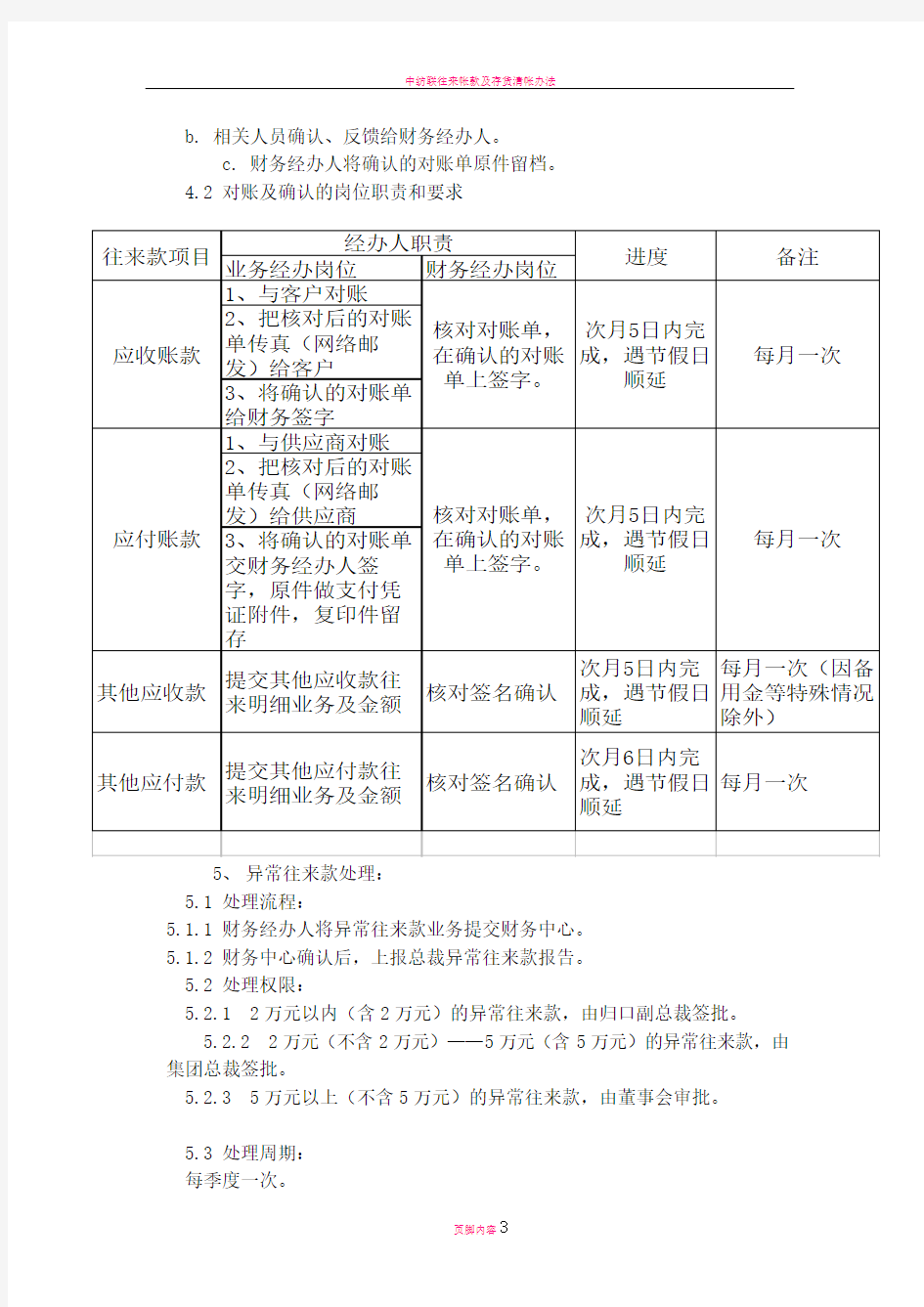

4.2 对账及确认的岗位职责和要求

5、异常往来款处理:

5.1 处理流程:

5.1.1 财务经办人将异常往来款业务提交财务中心。

5.1.2 财务中心确认后,上报总裁异常往来款报告。

5.2 处理权限:

5.2.1 2万元以内(含2万元)的异常往来款,由归口副总裁签批。

5.2.2 2万元(不含2万元)——5万元(含5万元)的异常往来款,由集团总裁签批。

5.2.3 5万元以上(不含5万元)的异常往来款,由董事会审批。

5.3 处理周期:

每季度一次。

6、往来款的收支:

见《付款及报销管理规定》及公司相关结算政策。

7、往来款的年终清理:见每年《年终决算方案》

8、往来款相关财务资料的管理:

见《财务中心档案管理制度》

9、附则:

本规定由财务中心制定、修订、解释;本规定由审批部门审批后发布。

10、附件:

附件一、《客户对账单》

附件二、《供应商对账单》

附件三、《异常往来款报告书》

注: 为了确保上述对账业务顺利进行,财务中心出纳需对当日的收付款回单,最迟在次日复印一份交相应业务人员。