应付账款对账函

应付账款对账函

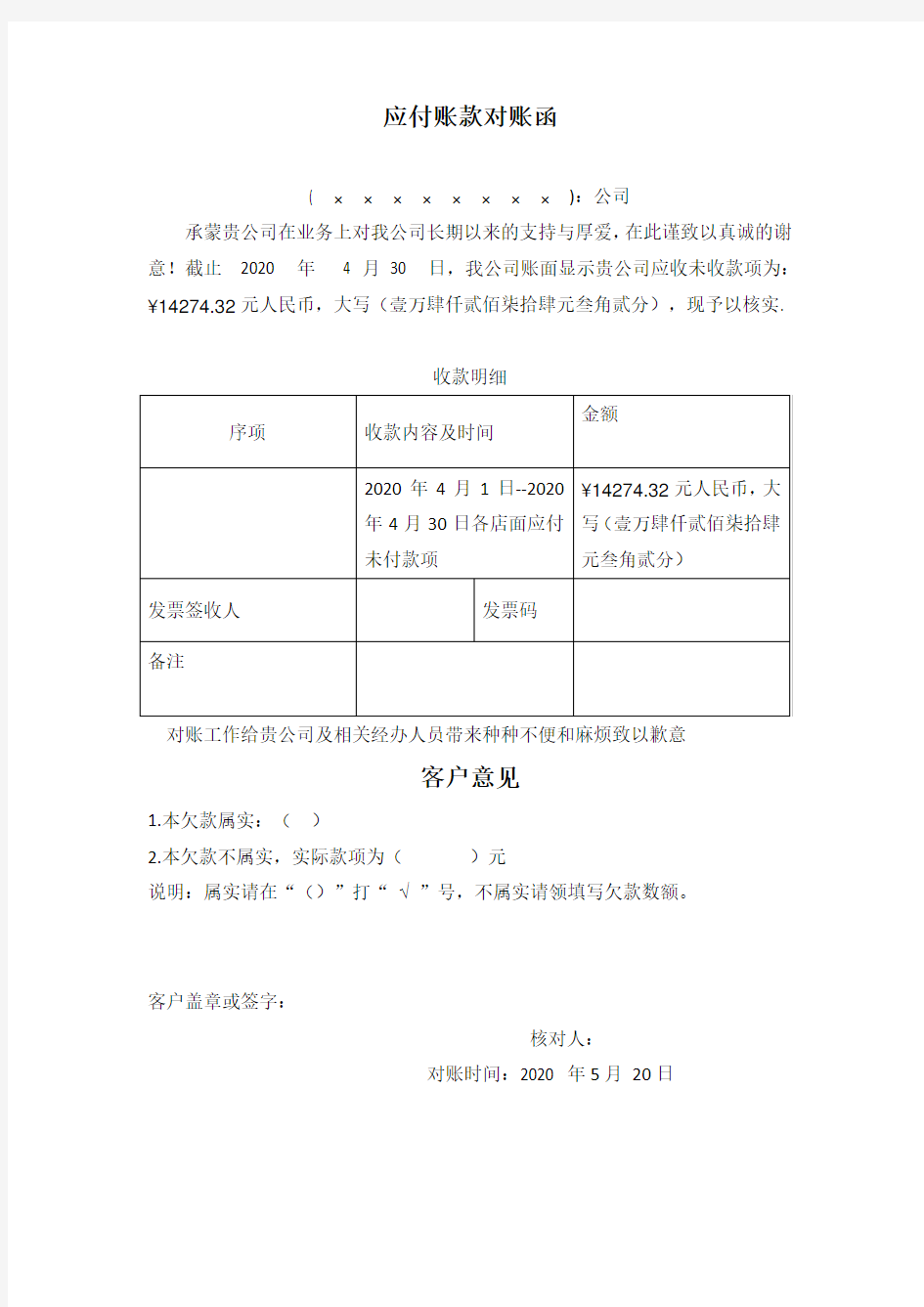

( ××××××××):公司

承蒙贵公司在业务上对我公司长期以来的支持与厚爱,在此谨致以真诚的谢意!截止2020 年 4 月30 日,我公司账面显示贵公司应收未收款项为:¥14274.32元人民币,大写(壹万肆仟贰佰柒拾肆元叁角贰分),现予以核实.

收款明细

对账工作给贵公司及相关经办人员带来种种不便和麻烦致以歉意

客户意见

1.本欠款属实:()

2.本欠款不属实,实际款项为()元

说明:属实请在“()”打“√”号,不属实请领填写欠款数额。

客户盖章或签字:

核对人:

对账时间:2020 年5月20日

往来询证函

往来询证函 致: 本公司聘请的大信会计师事务有限公司正在对本公司会计报表进行审计,按照《中国注册会计师独立审计准则》的要求,应当询证本公司与贵公司的往来帐项,下列数额出自本公司帐簿记录,如与贵公司记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数据不符及需加说明事项”处详为指正。回函请直接寄至大信会计师事务有限公司。 地址:北京市海淀区知春路1号学院国际大厦1504-1505室邮编:100083 电话:(010)82330558 传真:(010)82327668 若款项在上述日期之后已经付清,仍请及时函复为盼。 ?被审计单位名称? (公司印签) 数据证明无误数据不符需加说明事项 签章签章 日期日期

银行往来询证函 致: 本公司聘请的大信会计师事务有限公司正在对本公司会计报表进行审计,按照《中国注册会计师独立审计准则》的要求,应当询证本公司与贵行的存款、贷款往来,下列数额出自本公司帐簿记录,如与贵行记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数据不符及需加说明事项”处详为指正。回函请直接寄至大信会计师事务有限公司。 地址:北京市海淀区知春路1号学院国际大厦1504-1505室邮编:100083 电话:(010)82330558 传真:(010)82327668 1 2 3.有关事项调查 A、本公司在贵行除上述2.货款户的贷款外,无贷款及另外开户贷款; B、本公司在贵行截止年月日止,无拖欠贷款及欠息事项。 上述事项如果“是”,请在本函下端“数据证明无误”处签章证明,如果“不是”请在“数据不符需加说明事项”处详细说明。 (公司印签) 数据证明无误数据不符需加说明事项 签章签章 日期日期

应收账款询证函(样式).doc

应收账款询证函 一、积极式询证函(格式一) 编号: 甲公司: 本公司聘请的××会计师事务所正在对本公司20×7年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。回函请直接寄至××会计师事务所。 回函地址:邮编: 电话:传真:联系人: 1.本公司与贵公司的往来账项列示如下: 单位:元

2.其他事项。 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (被审计单位盖章) 20×8年×月×日结论:

二、积极式询证函(格式二) 编号: 甲公司: 本公司聘请的××会计师事务所正在对本公司20×7年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。请列示截止20×7年×月×日贵公司与本公司往来款项余额。回函请直接寄至××会计师事务所。 回函地址:邮编: 电话:传真:联系人: 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (被审计单位盖章) 20×8年×月×日

1.贵公司与本公司的往来账项列示如下: 单位:元 2.其他事项。 (甲公司盖章) 20×8年×月×日 经办人:

三、消极式询证函(格式三) 编号: 甲公司: 本公司聘请的××会计师事务所正在对本公司20×7年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列信息出自本公司账簿记录,如与贵公司记录相符,则无需回复;如有不符,请直接回函寄至××会计师事务所,并在空白处列明贵公司认为正确的信息。 回函地址:邮编: 电话:传真:联系人: 1.本公司与贵公司的往来账项列示如下: 单位:元 2.其他事项。

对账函

对账函 对账函,又称询证函,一般是指审计机构(包括内部审计机构或外部审计机构)直接发给被审计单位的债务人,要求核实应收账款的记录是否正确的一种审计文书。其发函的目的主要是通过确认被审计单位债务人及其债务的存在从而达到核实被审计单位应收账款记录真实性、正确性的目的。 基本内容 一般情况下是由两部分内容构成的:一是对账联,由发出对账函的一方根据自己的财务记录,列明原因并推导得出结算数额,并盖章、签名,以示对该数额负责。有些时候,发出对账函的一方不仅在此部分告诉相对方最终的往来金额,而且还具体描述业务发生的过程,包括货物的发出时间、数量,提供劳务的时间,已经结算的金额等情况;二是确认联,由相对方对对账联所确认的包括往来数额在内的信息进行核对,如无异议则盖章、签名确认。 从法律上看,对账函至少具有如下三个方面的法律效力: (1)有效地证明了交易关系的存在; (2)有效地证明了债权债务关系的存在。一份经过相对方有效确认或者部分确认的对账函相当于欠条; (3)可能引起诉讼时效的中断。根据民法通则第一百四十条之规定:诉讼时效因提起诉讼、当事人一方提出要求或者同意履行义务而中断。因此,一份表述恰当的对账函还可能引起诉讼时效的中断。 对账函范文1 公司:编号:为了更好的加强合作,强化财务管理,使双方往来帐相符,避

免给贵公司造成不必要的经济纠纷和经济损失;我公司现请贵公司将账面应付金额书面告知我方,以便于我公司财务部进行贵单位的账面核对,请贵公司给予支持和积极配合;在接到对帐函后请及时给予回复。 通讯地址:**********************、邮政编码:********** 收件人:*****************有限责任公司(收) 电话:传真: *************有限责任 xxxx年5月17日 对账函范文2 ______________________公司: 因贵我双方业务往来,在本公司账簿上尚有贵公司的应收账款。具体信息如下表所列。下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端信息证明无误处签章证明;如有不符,请在信息不符处列明不符项目。如存在与本公司有关的未列入本函的其他项目,也请在信息不符处列出这些项目的金额及详细资料。 本公司与贵公司的往来账项列示如下: 单位:元 截止日期 贵公司欠 欠贵公司 备注 XXX有限公司

应收账款对账函三篇

应收账款对账函三篇 篇一:应收账款对账函 致:※※股份有限公司 非常感谢多年来对※※※※股份有限公司(以下简称“本公司”)的支持与厚爱,在此谨致以真诚的谢意;为保持双方业务往来账目清晰,本公司为做好20XX 年的财务核算工作,确认贵公司与本公司20XX年09月30日为止的债权债务余额进行求证,求证的结果作为下一步合作的依据;下列数据出自本公司账簿记录,现予以核实,如与贵公司记录相符,请在本函下端“数据证明无误”处签章证明;如有不符,请在“数据不符”处列明不符金额。 望贵公司认真给予协助,把准确的帐面余额填入表格内,并于20XX年10月16日前,以最便捷的方式传送给我公司。 回函请直接转交我公司业务人员或传真至我公司 办公室电话:传真: 通信地址:※※省※※市※※区※※路※※号 收信人:※※股份有限公司邮编: 对账人:财务部手机: QQ: 谢谢合作! (1)本对帐函的目的是为了确认双方的债权债务,仅为复核账目之用,别无他用。望及时准确反馈。 (2)截止20XX年09月30日本公司于贵单位的往来帐的款项如下:

公章外, 并加以说明原因及解决的办法, 以供我公司参考。发函单位: ※※股份有限公司(盖章) 20XX年月日 结论:

截止年月日,我司账面显示贵司应付未付款项为元人民币(大写:),其中开票金额元,未开票金额元。请予以核实!本公司与贵公司的往来账明细见下表。对账工作给贵公司及相关经办人员带来的种种不便敬请见谅! 20XX年月日

承蒙贵公司对我公司的支持与厚爱,在此谨致以真诚的谢意!截止20XX年10月30日我公司账面显示贵公司应付未付我公司款项为¥元(人民币大写:整),现予以核实。 对账工作给贵公司及相关经办人员带来的种种不便和麻烦致以歉意! ***有限公司 20XX年月日 客户意见: 1、如本欠款属实,请在此“□”内打勾“√”; 2、如本欠款不属实,请填写实际欠款为:元。 客户盖章签字: 年月日

应收账款之对账单管理办法(标准范本)

绩效考核绩效管理企业建设企业管理招聘配置薪酬待遇薪酬管理培训开发培训与开发员工关系人事管理行政后勤行政管理制度规范招聘与配置实用表格规章制度管理制度建设方案方案书员工培训培训计划入职培训团队建设考核方法员工考核工资待遇工作计划工作计划表签到表考勤表工资表考核表申请表登记表检查表计划表报告表通知单日报表记录表审批表报销单绩效考核企业管理招聘配置薪酬待遇培训开发员工关系行政后勤实用表格行政表格办公常用人事报表财务报表 应收账款之对账单管理办法 (2019-2020年版) 内部资料注意保管

应收账款之对账单管理办法 1.总则 1.1.制定目的 为使本公司之收款作业顺畅,避免应收账款的误失或延迟以及问题账款的产生, 特制定本办法。 1.2.适用范围 本公司每月应收账款之对账单处理,均依照本办法所规范的体制管理。 1.3.权责单位 1)财务部负责本办法制定、修改、废止之起草工作。 2)总经理负责本办法制定、修改、废止之核准。 2.处理程序规定 2.1.应收账款对账单内容 权责单位之承办人员应依客户别整理出当月之《出货单》,并据以制作《应收账 款对账单》。对账单应详列下列内容: 1)客户名称、增值税发票或普通发票号码、营业地址、承办人。 2)对账期间。 3)交易明细: A、交易日期、产品编号、品名及规格。 B、单位、单价、数量及金额(原价及优惠折扣价)。 4)交易条件。 5)应收金额、已收金额及未收金额。 6)其他备注事项以及注明公司收款的银行账号。 2.2.作业程序 1)权责单位承办人员将《应收账款对账单》呈主管审核后,转送营业单位相关 经办人员。 2)营业单位营业人员应详细核对《应收账款对账单》,确定各项资料明细与实 况是否相符,如明细与实况有所出入,应及时了解差异原因,并寻求解决之 道及知会有关单位处理。 3)营业人员核对《应收账款对账单》内容无误后,呈单位主管签核,并在客户 请款期限以前将对账单送达客户。, 4)营业人员应随时与客房联络核对《应收账款对账单》的内容。 5)客户核对无误后,营业人员应请客户将《应收账款对账单》签回,并注明可 收款日期,届时应将该款项如期收回。 2.3.处理时限 1)权责单位会计人员须于次月3日前,将上月份之《应收账款对账单》填制完 成,送交营业单位。 2)营业单位经办人员须于次月10日前,将上月份之《应收账款对账单》与客 户核对后,并将回执联送交权责单位。 2.4.注意事项 1)若客户对《应收账款对账单》的内容有疑问时,权责单位会同营业单位本对 原始凭证,如确实有错误之情形应立即更下,以免延误请款。 2)客户签收《应收账款对账单》,应由承办人签字加盖公司章或负责人印章,