《财务会计实务》实践教学大纲

《财务会计实务》实践教学大纲

课程名称:财务会计实务课程性质:必修

总学时数:36 学分:8

开课单位:财会系适用专业:会计、财务管理、审计修(制)订人:修(制)订日期:2019.6.20

审核人:审核日期:2019.6.22

审定人:审定日期:2019.6.24

一、课程的性质、类型、目的和任务

1.课程性质:本课程是会计学科体系的重要组成部分,在学习了《基础会计学》后,学生已经掌握了会计基本理论、基本方法和基本操作技能,本课程按会计核算的具体内容——会计要素进行系统核算,具有较强的理论性和实践性。

2.教学目的:使学生掌握具体会计实务的处理,以便更好地学习后续会计课程。

3.任务:掌握资产、负债、所有者权益、收入、费用和利润的核算,学会编制财务报告

二、本课程与其它课程的联系与分工

财务会计是会计专业核心专业课程,它是其他专业课程学习的基础,也是实践上运用最广泛的专业课程,它对后续《财务管理》、《成本会计》和《审计学》等课程有着举足轻重的作用。

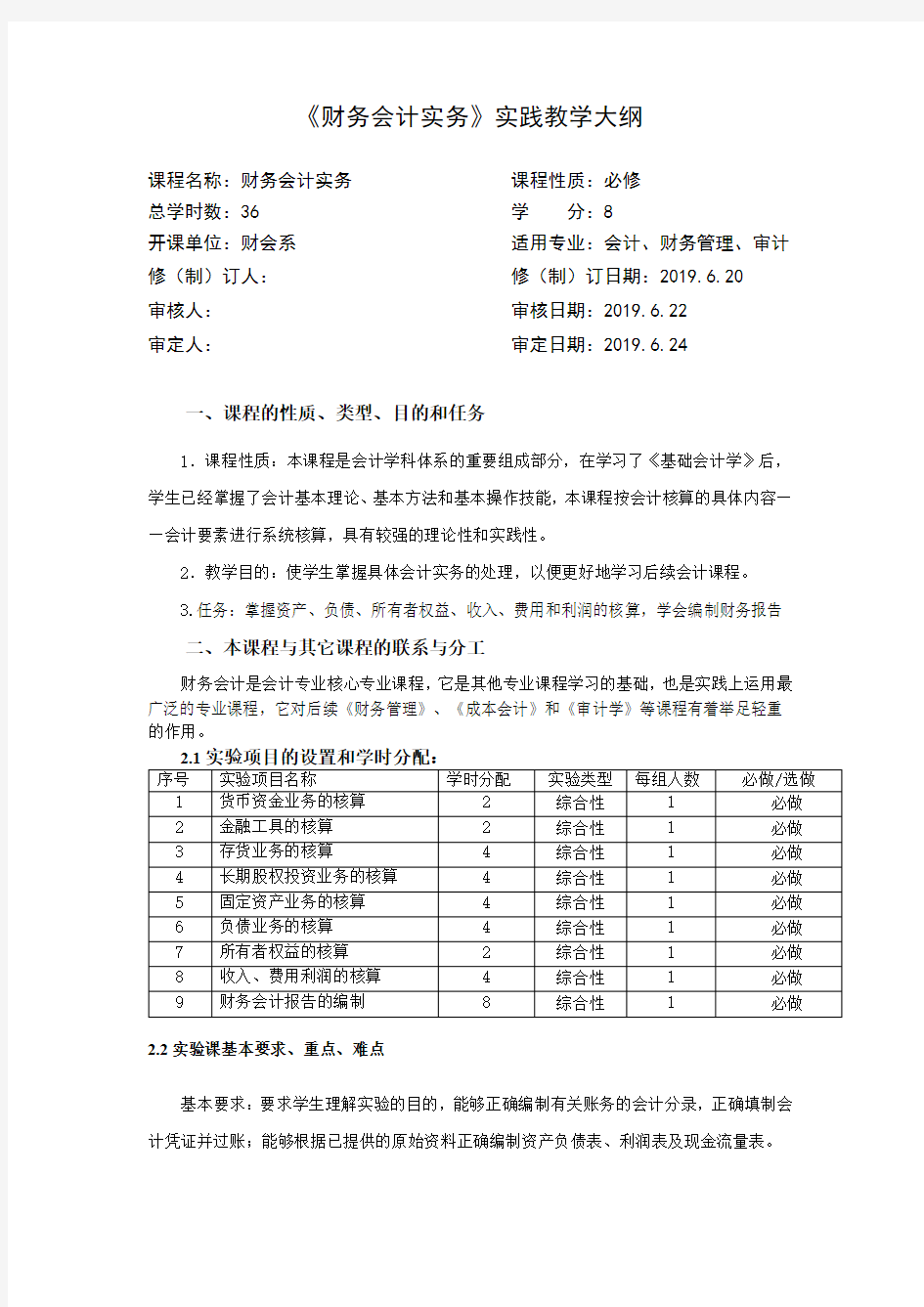

2.2实验课基本要求、重点、难点

基本要求:要求学生理解实验的目的,能够正确编制有关账务的会计分录,正确填制会计凭证并过账;能够根据已提供的原始资料正确编制资产负债表、利润表及现金流量表。

重点:正确填制会计凭证并记账;根据已提供的原始资料正确编制资产负债表、利润表及现金流量表。

难点:财务会计报告的编制

2.3应配备的主要设备名称

桌椅、钢笔、直尺、订书钉,账页,记账凭证

三、课程考核方法及要求

1.考核方式:过程+结果

2. 成绩评定:

总成绩100分=平时50分+期末50分

平时成绩:出勤及学习态度20%;资料书写的规范性20%;实训内容完成质量60%。

实践成绩:100分,实践过程占60%,实践报告占40%。

四、选用教材及参考书(资料)

教材:《企业会计模拟实训教程》(单项训练),黄明郭大伟主编,东北财经大学出版社。

参考书目:

《会计》财政部注册会计师考试委员会办公室编著,财政经济出版社

《企业会计准则讲解》,财政部会计司编写组,人民出版社

《企业会计准则应用指南》财政部会计司编写组人民出版社