财务管理英语报表分析

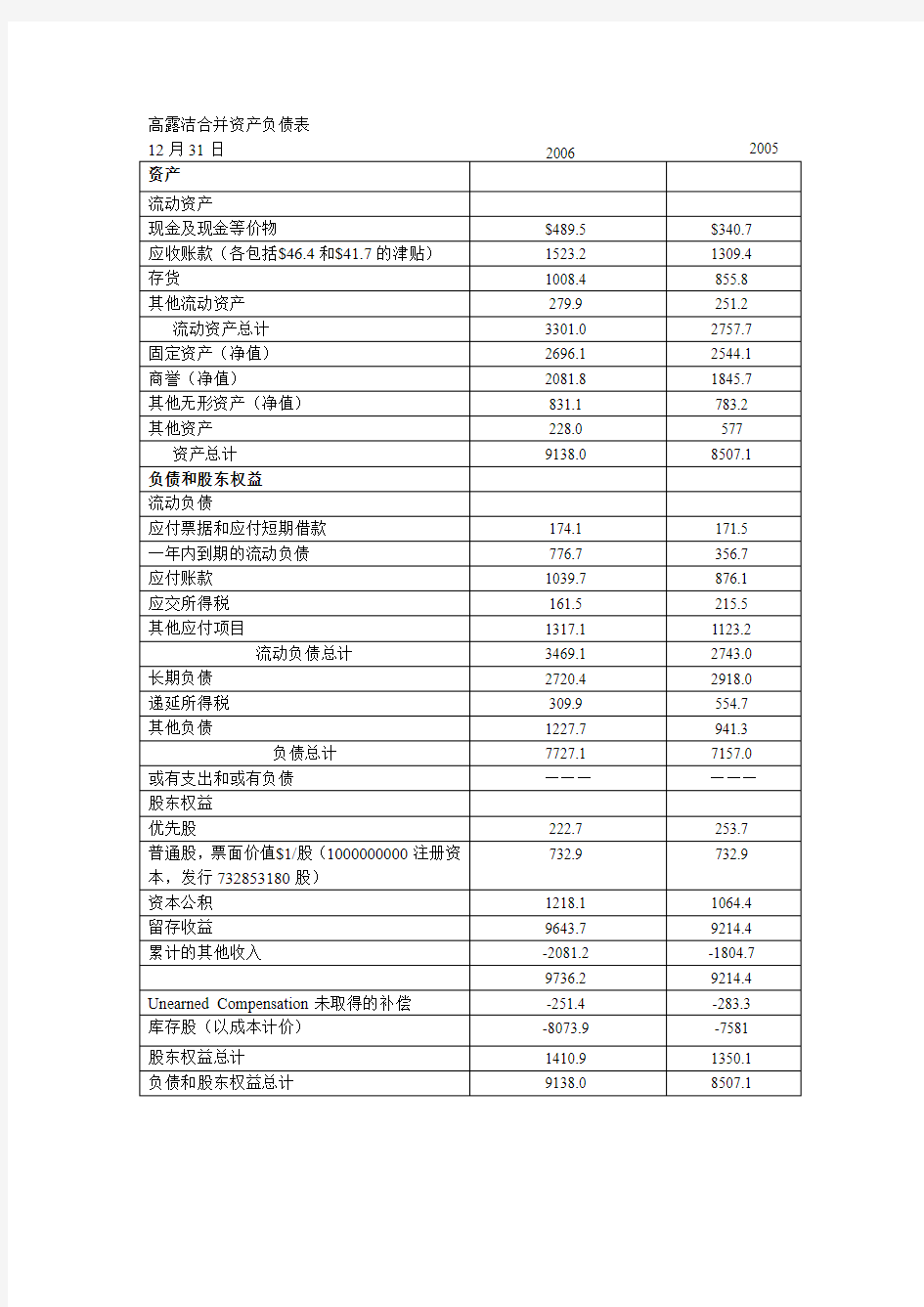

高露洁合并资产负债表

12月31日

2006 2005 资产

流动资产

现金及现金等价物$489.5 $340.7

应收账款(各包括$46.4和$41.7的津贴)1523.2 1309.4

存货1008.4 855.8

其他流动资产279.9 251.2 流动资产总计3301.0 2757.7

固定资产(净值)2696.1 2544.1

商誉(净值)2081.8 1845.7

其他无形资产(净值)831.1 783.2

其他资产228.0 577 资产总计9138.0 8507.1

负债和股东权益

流动负债

应付票据和应付短期借款174.1 171.5

一年内到期的流动负债776.7 356.7

应付账款1039.7 876.1

应交所得税161.5 215.5

其他应付项目1317.1 1123.2 流动负债总计3469.1 2743.0

长期负债2720.4 2918.0

递延所得税309.9 554.7

其他负债1227.7 941.3 负债总计7727.1 7157.0

或有支出和或有负债——————

股东权益

优先股222.7 253.7

732.9 732.9

普通股,票面价值$1/股(1000000000注册资

本,发行732853180股)

资本公积1218.1 1064.4

留存收益9643.7 9214.4

累计的其他收入-2081.2 -1804.7

9736.2 9214.4 Unearned Compensation未取得的补偿-251.4 -283.3

库存股(以成本计价)-8073.9 -7581

股东权益总计1410.9 1350.1

负债和股东权益总计9138.0 8507.1

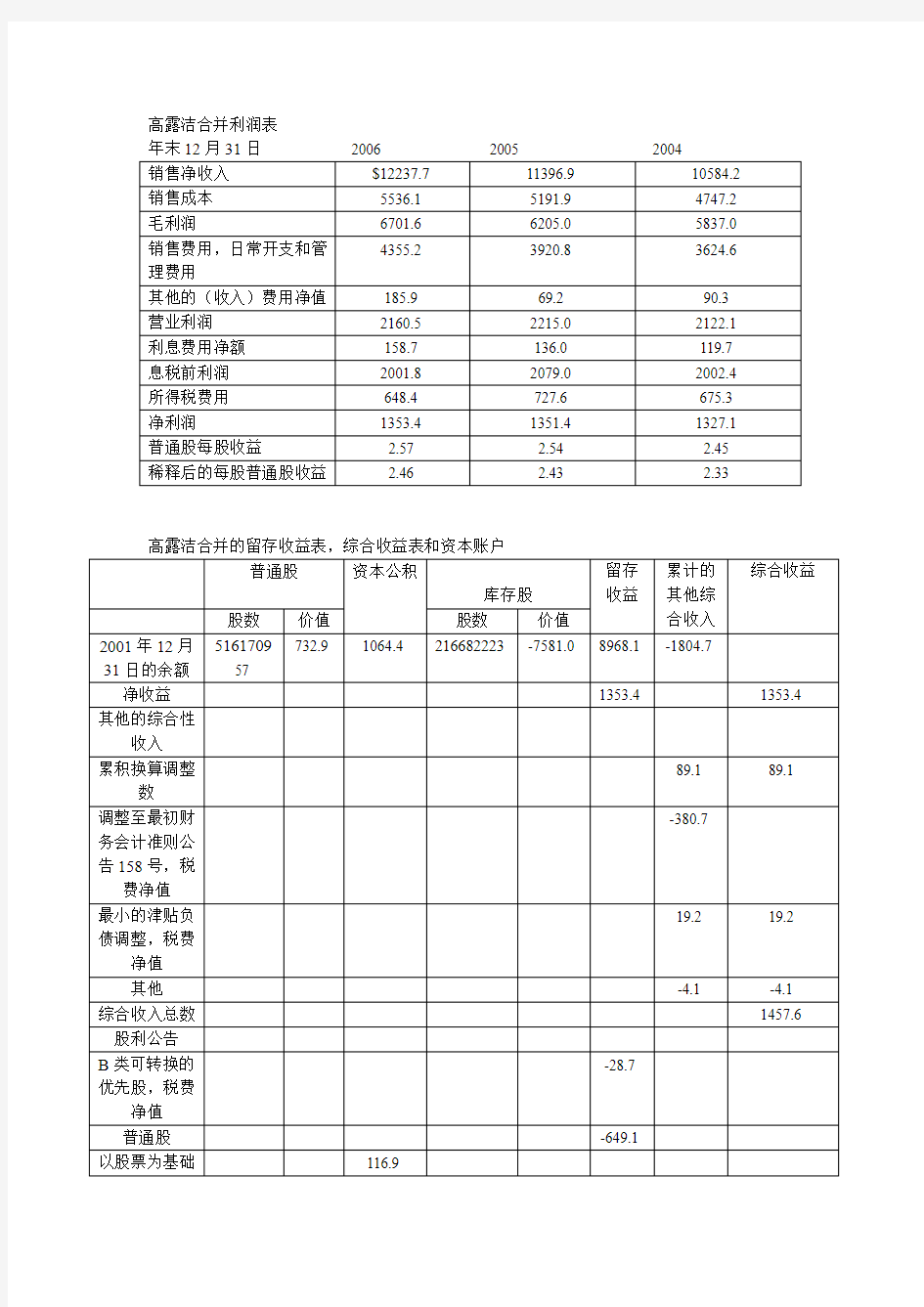

高露洁合并利润表

年末12月31日2006 2005 2004

销售净收入$12237.7 11396.9 10584.2 销售成本5536.1 5191.9 4747.2 毛利润6701.6 6205.0 5837.0 销售费用,日常开支和管

理费用

4355.2 3920.8 3624.6 其他的(收入)费用净值185.9 69.2 90.3 营业利润2160.5 2215.0 2122.1 利息费用净额158.7 136.0 119.7 息税前利润2001.8 2079.0 2002.4 所得税费用648.4 727.6 675.3 净利润1353.4 1351.4 1327.1 普通股每股收益 2.57 2.54 2.45 稀释后的每股普通股收益 2.46 2.43 2.33

高露洁合并的留存收益表,综合收益表和资本账户

普通股资本公积

库存股留存

收益

累计的

其他综

合收入

综合收益

股数价值股数价值

2001年12月31日的余额5161709

57

732.9 1064.4 216682223 -7581.0 8968.1 -1804.7

净收益1353.4 1353.4 其他的综合性

收入

累积换算调整

数

89.1 89.1

调整至最初财

务会计准则公

告158号,税

费净值

-380.7

最小的津贴负

债调整,税费

净值

19.2 19.2

其他-4.1 -4.1 综合收入总数1457.6 股利公告

B类可转换的

优先股,税费

净值

-28.7

普通股-649.1

以股票为基础116.9

的补偿费

股票期权的发

行数量

7095538 107.7 7095538 117.7

收回的库存股-149822

42

14982242 -884.7 其他4374334 -70.9 4374334 164.1

2006年12月31日的余额5126585

87

732.9 1218.1 220194593 -8073.9 9643.7 2081.2

高露洁合并的现金流量表

年终12月31号2006 2005 2004

经营活动

净收入1353.4 1353.4 1327.1 经营活动调整,使净收入与净现金一致

重组获得的现金净值145.4 111.6 38.3 折旧和摊销328.7 329.3 327.8 非核心产品销售的税前收入-46.5 -147.9 26.7 以股票为基础的补偿费116.9 41.4 29.3 现金变化的影响因素

应收账款-116.0 -24.1 -5.6 存货-118.5 -46.8 -76.1 应付账款和其他应付项目149.9 152.7 80.1 其他的非流动资产和负债8.2 17.1 60.1 经营活动提供的现金流量净值1821.5 1784.4 1754.3 投资活动

资本性支出-476.4 389.2 348.1 兼并需要的净现金-200.0 -38.5 -800.7 非核心产品的销售收入55.0 215.6 37.0 购买有价证券和投资-1.2 -20.0 -127.7 有价证券出售和投资带来的利得——10.0 147.3 其他 2.2 1.4 1.8 投资活动使用的净现金-620.4 -220.7 -1090.4 筹资活动

主要的债务支付-1332.0 -2100.3 -753.9 发行债务获得的收益1471.1 2021.9 1246.5 外部投资者的投资——-89.7 ——股利支付-677.8 -607.2 -536.2 库存股的购买-884.7 -796.2 -637.9 运用期权和多余的税收收益364.4 47.1 70.4 筹资活动使用的现金净值-1059.0 -1524.4 -611.1 现金及现金等价物兑换比率变化带来的影响 6.7 -18.2 1.5 现金及现金等价物增加的净值148.8 21.1 54.3

现金及现金等价物的年初净值340.7 319.6 265.3 现金及现金等价物的年末净值489.5 340.7 319.6 补充的现金流信息

支付的所得税647.9 584.3 593.8 支付的利息168.3 149.9 123.2 由公司保证的主要支付给ESOP的债务45.0 37.0 29.8

Financial Ratio Analysis

The current ratio in 2006 is 0.9515 while the number is 1.005 in 2005, the two years’ current ratios of the firm indicate that maybe it is difficult for the firm to repay its debts because the amount of current ratios are far below the given standard. The decrease of the ratio shows that the firm is failed in current assets’ management.

The quick ratio in 2006 is 0.6609 while the number is 0.6931 in 2005,like current ratio,the quick ratio is far below the given standard ,and at the same time ,the index was decrease,it seems that the firm needs to spare more effort in assets’ management.

The cash ratio 0.1411 in 2006 and 0.1242 in 2005,the number of the index is relative low but the increase of cash ratio shows a stronger liquidity than before.

The debt ratio is 0.8456 in 2006 and 0.8413 in 2005,the assets of the firm include too many kinds of liabilities,because of the exist of the financial leverage,the firm may achieve much more expected earnings,but at the same time,the more earnings the firm achieves,the higher financial risks the firm must undertake. Meanwhile ,the index has a bit increase,it indicates that the firm expanded its scope of liabilities.

The debt-to-equity ratio is 5.4767 in 2006 and 5.5677 in 2005,compared with the equity ,the ratio shows that the debt is always in a high lever,and because of this,the firm may fail to pay its debts when the debts expire.

The equity multiplier is 6.4767 in 2006 and 6.3011,it shows that the firm uses 1$ can create 6.4767$ in 2006 and 6.3011$ in 2005, the firm’s ability of using the equity is strong, So it is with the efficiency.

The long-term debt ratio in 2006 is 0.2977 and 0.3430 in 2005,it shows that within the scope of the firm's liabilities, long term is just in a low percentage and more liabilities are short term liabilities,which will increase the firm’s financial risks. It seems that the firm needs to provide a better firm’s debt management policy.

The interest coverage ratio is 12.6137 in 2006 、15.2868 in 2005 and 16.7705,the ratios show that the firm has enough ability to meet its annual interest costs just rely on its operating income. But we can see from the change of the index, the number is decreases year by year, which may indicates firm’s operating ability is in decreasing or the debt ratio of the firm is increasing which causes more interest costs.

The cash flow coverage ratio is 14.6799、17.7081 in 2005 and 19.5159 in 2004,like the interest coverage ratio, the numbers of that are in high lever,but compare with former year, the ratio in 2005 and 2006 is decrease,which may indicates the same problems like interest coverage ratio.

(When compute the accounts receivable turnover ratio ,the ratio is determined by dividing credit

sales by the average accounts receivable outstanding,the information of credit sales was not founded, so I used Net Sales instead.)The accounts receivable turnover ratio is 8.6406, it indicates that the firm ‘s accounts receivable generate and collect 8.6406 times in one year which imply that the firm is managing its accounts receivable in a efficient way ,and its sales policies are too restrictive,maybe a lenient sales policy is needed.

Receivable collection period of the firm is 42.2424,it means that the firm uses 42.2424 days on average to convert its accounts receivable into cash.

Inventory turnover ratio of the firm is 5.9394, it implies that the inventory of the firm turnover 5.9394 times in one year, it is in a moderate lever, either too low which indicates the firm has continued to face the weaken demand or too high which may lost some sales opportunities.

Inventory processing period is 61.4541. It shows that it takes the firm 61.4541 days to process and sell its inventory.

Accounts payable turnover is 5.7794, it indicates that the firm’s accounts payable generated and paid 5.7794 times in one year.

Accounts payable payment period is 63.1552, it indicates that the firm takes 63.1552 days to pay its accounts payable on average.

The cash conversion cycle of the firm is 40.5414, it indicates that the firm takes 40.5414 days to recycle its cash on average. In order to fasten its cash conversion, the firm can collect its receivables more promptly, accelerate the inventory processing time and extend the accounts payable payment time.

The gross profit margin is 0.5476 in 2006, 0.5444 in 2005 and 0.5515 in 2004, it is obviously that the gross profit margins of the firm are in a stable situation which indicates that the firm has a great ability in profitability.

The operating profit margin of the firm is 0.1488 in 2006, 0.1566 in 2005 and 0.1657 in 2004. Generally, the three numbers of the firm’s operating profit margin shows that the firm’s operating ability is in a relatively stable level, but the dates of the operating margin’s decrease shows that the firm need to strengthen its operating ability.

The net profit margin of the firm is 0.1106 in 2006, 0,1186 in 2005 and 0,1254 in 2004. We can see from the indexes that the net profit margin of the firm is in decreasing, which probable means that some money was used incorrectly.

The return on assets of the firm is 0.1534, it indicates that the firm uses 1$ assets can create 0.1537$ of income or make 0.1534$ income occupy 1$ asset.

The total return on assets of the firm is 0.1714. It shows that the firm uses 1$ from the

shareholders to generate 0.1714$ income on average.

The return on total equity of the firm is 0.9804. The amount indicates that the firm uses 1$ from the shareholder can generate 0.9804$ of net income. The equity figure includes both common and preferred equity.

The return on common equity is 0.8191, it indicates that the firm uses 1$ from common shareholders can generate 0.8191$ of net income. (The equity just concludes common shareholders equity only.)

Because the market price of the common shares is not given,we can’t compute the market price ratios including price/earnings ratio、market-to-book value ratio and dividend yield.

The dividend payout of the firm is 0.3599 in 2006, 0.3262 in 2005 and 0.2986 in 2004. The dividend payout ratio increases year by year, so it will release a good information of development prospect to investors.

某公司财务报表分析系统案例分析

案例分析 北京亿信华辰软件有限责任公司 2019年11月

目录 目录.................................................... 第一章项目概述........................................... 1. 项目背景........................................... 2. 业务现状........................................... 3. 项目目标........................................... 4. 项目范围........................................... 第二章需求分析........................................... 1. 数据采集与上报..................................... 1.1 业务基础信息.................................. 1.2 业务数据及报表................................ 2. 数据整合........................................... 2.1 数据源分析.................................... 2.2 数据整合内容.................................. 3. 报表展现与分析..................................... 第三章解决方案........................................... 1. 维度建模........................................... 1.1 主题维度交叉表................................ 1.2 维表.......................................... 1.3 主题表........................................

财务管理-财务报表分析(一)试题

全国20XX年10月高等教育自学考试 财务报表分析(一)试题 课程代码:00161 一、单项选择题(本大题共20小题,每小题1分,共20分) 在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均无分。 1.将资产按流动性分类,分为( ) A.固定资产与流动资产 B.有形资产与无形资产 C.货币资产与非货币资产 D.流动资产与长期资产 2.企业财务报表中不需要对外报送的有( ) A.主营业务收支明细表 B.成本报表 C.股东权益增减明细表 D.利润分配表 3.进行主要产品单位成本分析时,在把握产品质量的前提下,材料消耗量的节约主要就是 生产工艺改革的成绩和加强( ) A.产品控制方面的成绩 B.成本控制方面的成绩 C.质量控制方面的成绩 D.数量控制方面的成绩 4.某企业20XX年销售收入净额为250万元,销售毛利率为20%,年末流动资产90万元, 年初流动资产110万元,则该企业成本流动资产周转率为( ) A.2次 B.2.22次 C.2.5次 D.2.78次 5.关于负债比例,正确的提法有( ) A.负债比例反映经营杠杆作用的大小 B.负债比例反映财务风险的大小 C.提高负债比例有利于提高企业净利润 D.提高负债比例有利于降低企业资金成本 6.有限责任公司投资回报比率是( ) A.股东权益报酬率 B.营业利润率 C.资本金收益率 D.市盈率 7.为使债权人感到其债权是有安全保障的,营运资金与长期债务之比应( ) A.≥1 B.≤1 C.>1 D.<1 8.下列指标中,可以用来评价获利能力的指标有( ) A.现金比率 B.经营活动净现金比率

管理用财务报表的编制讲义

管理用财务报表的编制讲义 讲解提纲: (一)管理用财务报表的简介 (二)管理用财务报表的编制原理 (三)管理用资产负债表的编制 (四)管理用利润表的编制 (五)管理用现金流量表的编制 (六)管理用财务分析体系 第一课时 (一)管理用财务报表的简介 一、通用财务报表 对外发布的财务报表,是根据普通报表使用人的一般要求设计的,企业财务报表的使用人大约有七种,但通用财务报表并不适合特定报表使用人的特定目的。 优点:普通使用人、通用目的 缺点:不完全适用财务分析和企业内部管理 特点:对外发布 二、管理用财务报表 对传统的通用财务报表进行调整,以适应财务分析的要求和企业内部管理的需要。

管理用财务报表及分析体系以全新的视角,全新的理念开创了一项全新的知识体系,相对于通用财务报表分析体系更加科学、更加严谨、更加完善、更具有应用意义。 特点: 内部管理使用; 名称众多且拗口,易于混淆,难于掌握,注意“净”。 单选题: 相对于通用财务报表,下列有关管理用财务报表的说法中正确的是() A.对外发布 B.根据普通使用人的一般要求设计 C.不适合特定报表使用人的特定目的 D.适应企业内部管理的需要 正确答案:D (二)管理用财务报表的编制原理 以区分企业的本质活动为导向,将企业的活动区分为经营活动与金融活动、将企业的资产区分为经营资产与金融资产、将企业的负债区分为经营负债与金融负债、将企业的损益区分为经营活动损益与金融活动损益、将企业的现金流量区分为经营现金流量与金融现金流量,进而再进行重新整合,构建新的资金平衡公式,形成新的报表体系。 多选题:

下列有关管理用财务报表的编制原理的说法正确的是:() A.将企业的活动区分为经营活动与金融活动。将企业的资产区分为经营资产与金融资产 B.将企业的负债区分为经营负债与金融负债 C.将企业的损益区分为经营活动损益与金融活动损益 D.将企业的现金流量区分为经营现金流量与金融现金流量 正确答案:ABCD 调整通用财务报表前的知识铺垫 1.经营活动与金融活动 2.经营活动与“现金流量表”中的经营活动 3.明确企业的业务性质 对通用财务报表进行调整,编制管理用财务报表前,必须明确企业的业务性质,这是定义经营性资产与负债的关键。 企业经营的业务内容,决定了经营性资产和负债的范围。 例如:非金融企业与银行 4.划分一致性原则 划分经营资产(负债)和金融资产(负债)的界限,应与划分经营损益和金融损益的界限一致。 不可以把经营资产形成的收益归为金融损益,也不可以把金融负债形成的费用归为经营损益。 经营性资产和负债形成的损益,属于经营损益;金融性资产和负债形成的损益,属于金融损益。

公司财务报表分析系统案例分析

BI@Report数据分析展示平台 案例分析 北京亿信华辰软件有限责任公司 2020年4月

目录 目录 (1) 第一章项目概述 (1) 1. 项目背景 (1) 2. 业务现状 (2) 3. 项目目标 (2) 4. 项目范围 (2) 第二章需求分析 (3) 1. 数据采集与上报 (3) 1.1 业务基础信息 (3) 1.2 业务数据及报表 (3) 2. 数据整合 (5) 2.1 数据源分析 (5) 2.2 数据整合内容 (6) 3. 报表展现与分析 (7) 第三章解决方案 (8)

1. 维度建模 (8) 1.1 主题维度交叉表 (8) 1.2 维表 (8) 1.3 主题表 (10) 2. ETL (10) 2.1 ETL总体说明 (10) 2.2 ETL过程 (11) 3. 运行环境 (12) 4. 数据采集与上报 (12) 5. 报表展现 (12) 5.1 SQL数据源 (12) 5.2 固定行列 (12) 5.3 钻取 (13) 5.4 即时分析 (13)

第一章项目概述 1. 项目背景 本项目的项目主体为某信息技术有限公司(以下简称“HP公司”)。HP公司是家计算机领域的合资企业。已在60多个城市设有业务分支机构或服务分支机构,并且仍在扩展之中。 HP公司的主要业务范围包括: ?提供计算机及网络设备和平台解决方案 ?提供多种IT外包服务 ?提供从销售、培训及维护维修等全方位的服务网业务 ?提供网络安全产品、桌面管理系统等软件产品 目前,HP公司财务报表体系的构成可以从两个角度来分析: ?按照报表功能可以分为财务报表和管理报表两部分。 ?按照组织架构可以分为总部报表和分公司报表两部分。 其中,财务报表需要面向总部及各分公司;管理报表主要用于总部各项财务分析需要。 HP公司财务报表体系的具体组成如下图所示: 图1 财务报表体系

财务报表数据分析

如何通过财务报表数据分析企业税收风险 一、资产负债表 A、资产类报表项目数据中隐藏的税收风险 1、货币资金 问题一:企业货币资金过多是否异常?企业货币资金过少是否异常?分析:货币资金是企业流动性最强,最有活力的资产,但同时他又是获利能力最低的,过多过少都不行,保持最佳持有量; 问题二:引起企业货币资金变动的主要原因有哪些? 分析:1、销售规模的变动---主营业务收入、其他业务收入变动 2、企业信用政策的变动---缩短账期 3、企业短期内有大额的支付计划 问题三:如果上述原因均未发生,但货币资金变动很大,是否异常?分析:1、是否有未入账收入; 2、成本费用列支的真实性; 2、应收账款 问题一:通常情况下,应收账款与哪个科目同方向变动? 分析:主营业务收入其他业务收入 应收账款上升营业收入下降------隐瞒收入 问题二:应收账款月增加额大于当期申报的应税收入、免税收入、增值税销项税额之和,是否异常? 分析:风险点:(1)应收账款余额巨大,且长期挂账----虚开发票,

没有资金流入,虚增收入; (2)应收账款本期余额大幅增加-----和收入增长幅度匹 配增长数收入*1.13 (3)应收账款的期末余额大幅减少-----考虑坏账准备、 债务重组、坏账损失 问题三:应收账款余额巨大,且长期挂账,税务机关会关注哪些涉税问题? 分析:虚开发票 3、应收票据 问题一:应收票据长期挂账是否异常? 分析:票据直接背书转让给第三方,未进行账务处理,直接走账外支出和销售。 风险点:应收票据贴现的利息处理风险? 1、购买方开出商业承兑汇票,并约定承担对方贴息的税务处理风险? 分析:(1)采购方承担的贴现利息能否税前扣除-----不能(2)销售方收取的利息是否属于增值税价外费用-----合并开 票计税 2、向非金融企业贴现处理风险:没有真实交易;向企业、中介机构贴现不合规;收取开具的利息收据,不能税前扣除。

(企业管理)某公司财务报表分析系统案例分析

(企业管理)某公司财务报表分析系统案例分 析

BI@Report数据分析展示平台 案例分析 北京亿信华辰软件有限责任公司 2020年6月

目录 目录 (1) 第一章项目概述 (1) 1. 项目背景 (1) 2. 业务现状 (2) 3. 项目目标 (2) 4. 项目范围 (3) 第二章需求分析 (4) 1. 数据采集与上报 (4) 1.1 业务基础信息 (4) 1.2 业务数据及报表 (4) 2. 数据整合 (5) 2.1 数据源分析 (5) 2.2 数据整合内容 (6) 3. 报表展现与分析 (7) 第三章解决方案 (8) 1. 维度建模 (8) 1.1 主题维度交叉表 (8) 1.2 维表 (8) 1.3 主题表 (9) 2. ETL (9) 2.1 ETL总体说明 (9) 2.2 ETL过程 (9) 3. 运行环境 (10) 4. 数据采集与上报 (10) 5. 报表展现 (10) 5.1 SQL数据源 (10) 5.2 固定行列 (11) 5.3 钻取 (11) 5.4 即时分析 (12)

第一章项目概述 1. 项目背景 本项目的项目主体为某信息技术有限公司(以下简称“HP公司”)。HP公司是家计算机领域的合资企业。已在60多个城市设有业务分支机构或服务分支机构,并且仍在扩展之中。 HP公司的主要业务范围包括: ?提供计算机及网络设备和平台解决方案 ?提供多种IT外包服务 ?提供从销售、培训及维护维修等全方位的服务网业务 ?提供网络安全产品、桌面管理系统等软件产品 目前,HP公司财务报表体系的构成可以从两个角度来分析: ?按照报表功能可以分为财务报表和管理报表两部分。 ?按照组织架构可以分为总部报表和分公司报表两部分。 其中,财务报表需要面向总部及各分公司;管理报表主要用于总部各项财务分析需要。 HP公司财务报表体系的具体组成如下图所示:

财务管理-财务报表分析(很好)

财务报表分析(Financial statements analysis) 目录 [] ? o ? ? ? ? o o ? o o o o ? ? ? o ? ? ? [] 财务报表分析是以企业基本活动为对象、以为主要信息来源、以分析和综合为主要方法的系统认识的过程,其目的是了解过去、评价现在和预测未来,以帮助使用人改善。 财务报表分析的对象是企业的各项基本活动。财务报表分析就是从报表中获取符合报表使用人分析目的的,认识企业活动的特点,评价其业绩,发现其问题。 财务报表分析的起点是阅读,终点是做出某种判断(包括评价和找出问题),中间的财务报表分析过程,由比较、分类、类比、归纳、演绎、分析和综合等认识事物的步骤和方法组成。其中分析与综合是两种最基本的。因此,财务报表分析的过程也可以说是分析与综合的统一。 财务报表分析不同于企业分析、经营分析和等概念。 []

所谓企业的基本活动 企业的基本活动分为筹资活动、和经营活动三类。 筹资活动是指筹集和经营所需要的资金,包括发行和、取得,以及利用等。 投资活动是指将所筹集到的于资产项目,包括购置各种和。投资活动是企业基本活动中最重要的部分。 经营活动是指在必要的筹资和投资前提下,运用资产赚取收益的活动,它至少包括、、、和等五项活动。经营活动是企业收益的主要来源。 企业的三项基本活动是相互联系的,在时不应把它们割裂开来。 [] 财务报表的使用人有许多种,包括、、经理人员、政府机构和其他与企业有的人士。他们出于不同目的使用财务报表,需要不同的信息,采用不同的分析程序。 (一) 债权人是指借款给企业并得到企业还款承诺的人。债权人关心企业是否具有偿还债务的。债权人可以分为和。 债权人的主要决策:决定是否给企业提供信用,以及是否需要提前收回。他们进行财务报表分析是为了回答以下几方面的问题: 1、公司为什么需要额外筹集资金; 2、公司还本付息所需资金的可能来源是什么; 3、公司对于以前的短期和是否按期偿还; 4、公司将来在哪些方面还需要借款。 (二) 投资人是指公司的权益投资人即普通股股东。普通股股东投资于公司的目的是扩大自己的。他们所关心的是包括、以及等等。 权益投资人进行财务报表分析,是为了回答以下几方面的问题: 1、当前和长期的收益水平高低,以及公司收益是否容易受重大变动的影响; 2、目前的财务状况如何,公司决定的和如何; 3、与其他竞争者相比,公司处于何种地位。 (三)经理人员 经理人员是指被所有者聘用的、对公司资产和进行的个人组成的团体,有时称之为“管 理当局”。 经理人员关心公司的财务状况、和。经理人员可以获取外部使用人无法得到的。他们分析报表的主要目的是改善报表。

《财务管理与报表分析》

-------------------------------------------------------------------------------------------------------------------------------------------- ---------------------------------------------------------精品 文档--------------------------------------------------------- 一、单项选择题 (本类题共30分,每小题1.5分,共20题。多选、错选、不选均不得分) 1. 某企业年初借得50000元贷款,10年期,年利率12%,每年末等额偿还。已知年金现值系 数(P/A,12%,10)=5.6502,则每年应付金额为()元。 A. 8849 B.5000 C. 6000 D. 28251 2. 在普通年金现值系数的基础上.期数加一、系数减一所得的结果,在数值上等于()。 A. 普通年金现值系数 B. 即付年金现值系数 C. 普通年金终值系数 D. 即付年金终值系数 3. 下列各项年金中,只有现值没有终值的年金是()。 A. 普通年金 B. 即付年金 C. 永续年金 D. 先付年金 4. 如果两个投资项目预期收益的标准离差相同,而期望值不同,则这两个项目() A. 预期收益相同 B. 标准离差率相同 C. 预期收益不同 D. 未来风险报酬相同 5. 用比率预测法进行企业资金需要量预测,所采用的比率不包括()。 A. 存贷周转率 B.应收账款周转率 C. 权益比率 D. 资金与销售额之间的比率 6. 相对于股票筹资而言,银行借款的缺点是()。 A. 筹资速度慢 B. 筹资成本高 C. 筹资限制少 D. 财务风险大 7. 企业发行信用债券时的最重要限制条件是() A. 抵押条款 B. 反抵押条款 C. 流动性要求条款 D. 物资保证条款 8. 下列各项中,不属于融资租赁租金构成项目的是()。 A. 租赁设备的价款 B. 租赁期间利息 C. 租赁手续费 D. 租赁设备维护费 9. 成本按其习性可划分为()。 A. 约束成本和酌量成本 B. 固定成本,变动成本和混合成本 C. 相关成本和无关成本 D. 付现成本和非付现成本 10. 下列各项中,属于酌量性固定成本的是()。 A. 折旧费 B.长期租赁费 C. 直接材料费 D. 广告费 二、多项选择题 (本类题共10分,每小题2分,共5题。多选、少选、错选、不选均不得分) 1. 普通股股东所拥有的权利包括( )。

2020年(企业管理案例)某公司财务报表分析系统案例分析

(企业管理案例)某X公司财务报表分析系统案例分析

目录 目录1 第壹章项目概述1 1. 项目背景1 2. 业务现状2 3. 项目目标2 4. 项目范围3 第二章需求分析4 1. 数据采集和上报4 1.1 业务基础信息4 1.2 业务数据及报表4 2. 数据整合5 2.1 数据源分析5 2.2 数据整合内容6 3. 报表展现和分析7 第三章解决方案8 1. 维度建模8 1.1 主题维度交叉表8 1.2 维表8 1.3 主题表9 2. ETL9 2.1 ETL总体说明9

2.2 ETL过程9 3. 运行环境10 4. 数据采集和上报10 5. 报表展现10 5.1 SQL数据源10 5.2 固定行列11 5.3 钻取11 5.4 即时分析12

第一章项目概述 1.项目背景 本项目的项目主体为某信息技术有限XX公司(以下简称“HPXX公司”)。HPXX 公司是家计算机领域的合资企业。已于60多个城市设有业务分支机构或服务分支机构,且且仍于扩展之中。 HPXX公司的主要业务范围包括: ?提供计算机及网络设备和平台解决方案 ?提供多种IT外包服务 ?提供从销售、培训及维护维修等全方位的服务网业务 ?提供网络安全产品、桌面管理系统等软件产品 目前,HPXX公司财务报表体系的构成能够从俩个角度来分析: ?按照报表功能能够分为财务报表和管理报表俩部分。 ?按照组织架构能够分为总部报表和分XX公司报表俩部分。 其中,财务报表需要面向总部及各分XX公司;管理报表主要用于总部各项财务分析需要。 HPXX公司财务报表体系的具体组成如下图所示: 图1 财务报表体系 2.业务现状 自2003年至今,HPXX公司全网上线用友NC系统,用以支撑XX公司财务会计基础核算和管理工作。 随着XX公司的发展,现有的业务系统于财务报表生成汇总、财务分析等功能上已无法满足HPXX公司日常业务需要,更无法满足管理人员于财务分析和决策的需要。 目前,业务人员每月均需要通过EXCEL做大量的手工数据收集汇总以及数据加

财务报表分析方法 (一)

财务报表分析方法 分析方法 报表分析的三个方面: 1、单个年度的财务比率分析 2、不同时期的比较分析 3、与同业其它公司之间的比较 财务比率分析分类: 1、偿债能力分析 2、资本结构分析(或长期偿债能力分析) 3、经营效率分析 4、盈利能力分析 5、投资收益分析 6、现金保障能力分析 7、利润构成分析。 【偿债能力分析】 流动比率 = 流动资产/流动负债 流动比率可以反映短期偿债能力。一般认为生产企业合理的最低流动比率是2。影响流动比率的主要因素一般认为是营业周期、流动资产中的应收帐款数额和存货周转速度。 速动比率 =(流动资产-存货)/流动负债 由于种种原因存货的变现能力较差,因此把存货从流动资产种减去后得到的速动比率反映的短期偿债能力更令人信服。一般认为企业合理的最低速动比率是1。但是,行业对速动比率的影响较大。比如,商店几乎没有应收帐款,比率会大大低于1。影响速动比率的可信度的重要因素是应收帐款的变现能力。 保守速动比率(超速动比率)=(货币资金+短期投资+应收票据+应收帐

款)/流动负债 进一步去掉通常与当期现金流量无关的项目如待摊费用等。 现金比率 =(货币资金/流动负债) 现金比率反应了企业偿还短期债务的能力。 应收帐款周转率 = 销售收入/平均应收帐款 表达年度内应收帐款转为现金的平均次数。如果周转率太低则影响企业的短期偿债能力。 应收帐款周转天数 = 360天/应收帐款周转率 表达年度内应收帐款转为现金的平均天数。影响企业的短期偿债能力。【资本结构分析(或长期偿债能力分析)】 股东权益比率 = 股东权益总额/资产总额×100% 反映所有者提供的资本在总资产中的比重,反映企业的基本财务结构是否稳定。一般来说比率高是低风险、低报酬的财务结构,比率低是高风险、高报酬的财务结构。 资产负债比率 = 负债总额/资产总额×100% 反映总资产中有多大比例是通过借债得来的。 资本负债比率 = 负债合计/股东权益期末数×100% 它比资产负债率这一指标更能准确地揭示企业的偿债能力状况,因为公司只能通过增加资本的途径来降低负债率。资本负债率为200%为一般的警戒线,若超过则应该格外关注。 长期负债比率 = 长期负债/资产总额×100% 判断企业债务状况的一个指标。它不会增加到企业的短期偿债压力,但是它属于资本结构性问题,在经济衰退时会给企业带来额外风险。 有息负债比率 =(短期借款+一年内到期的长期负债+长期借款+应付债券+长期应付款)/股东权益期末数×100% 无息负债与有息负债对利润的影响是完全不同的,前者不直接减少利

2019年财务报表分析报告范例

财务报表分析报告范例 财务报表分析对于了解企业的财务状况、经营业绩和现金流量,评价企业的偿债能力、盈利能力和营运能力,帮助制定经济决策有着至关重要的作用,但由于种种因素的影响,财务报表分析及其分析方法,财务报表分析报告。存在着一定的局限性。正确理解财务报表分析局限性的存在,减少局限性的影响,在决策中扬长避短。是一个不容忽视的现实问题。 一、财务报表分析概述 企业财务报表分析是指以财务报表和其他资料为依据和起点。 采用专门方法,系统分析和评价企业过去和现在的经营成果、财务状况及其变动,目的是了解企业过去的经营业绩,衡量企业目前财务状况并且预测企业未来的发展趋势,帮助企业利益集团改善决策。财务分析的最基本功能就是将大量的财务报表数据进行加工、整理、比较、分析并转换成对特定决策有用的信息,着重对企业财务状况是否健全、经营成果是否优良等进行解释和评价,减少决策的不确定性。 二、财务报表本身存在局限性 1.财务报表所反映信息资源具有不完全性。 财务报表没有披露公司的全部信息。列入企业财务报表的仅是 可以利用的,能以货币计量的经济来源。而在现实中,企业有许多经济资源,或者因为客观条件制约,或者因会计惯例制约,并未在报表中体现。比如某些企业账外大量资产不能在报表中反映。因而,报表仅仅反映了企业经济资源的一部分。

2.财务报表对未来决策价值的不适应性。 由于会计报表是按照历史成本原则编制,很多数据不代表其现行成本或变现价值。通货膨胀时期,有些数据会受到物价变动的影响,由于假设币值不变,将不同时点的货币数据简单相加,使其不能真实地反映企业的财务状况和经营成果,有时难以对报表使用者的经济决策有实质性的参考价值。 3.财务报表缺少反映长期信息的数据。 由于财务报表按年度分期报告,只报告了短期信息,不能提供反映长期潜力的信息。 4.财务报表数据受到会计估计的影响。 会计报表中的某些数据并不是十分精确的,有些项目数据是会计人员根据经验和实际情况加以估计计量的。比如坏账准备的计提比例,固定资产的净残值率等。 5.财务报表数据受到管理层对各项会计政策选择的影响。 会计政策与会计处理方法的多种选择,使不同企业同类的报表数据缺乏可比性。根据《企业会计准则》规定,企业存货发出计价方法、固定资产折旧方法等,都可以有不同的选择。即使是两个企业实际经营完全相同,两个企业的财务分析的结论也可能有差异。 三、客观因素对财务报表分析的影响 1.财务报表可靠性对财务报表分析的影响。 在很多情况下,企业出于各种目的,需要向外界展示良好的财务状况和经营成果。一旦实际经营状况难以达到目标,企业会主动选

管理用财务报表

【知识点1】管理用财务报表编制的基本思路 【知识点2】管理用资产负债表的原理及其编制1.区分经营资产和金融资产

【比较】财务管理中的金融资产与会计中的金融资产的关系2.区分经营负债和金融负债

3.管理用资产负债表的构造 举例见教材(此处略) 【知识点3】管理用利润表的原理及其编制1.区分经营损益和金融损益

【总结】 2.分摊所得税(区分经营损益所得税和金融损益所得税) 既然已经区分了经营损益和金融损益,与之相关的所得税也应分开。

3.管理用利润表的构造 【注】管理用报表基本关系式: 税后经营净利润=税前经营利润×(1-所得税税率) =净利润+税后利息费用 =净利润+利息费用×(1-所得税税率) 【提示】式中利息费用=财务费用-金融资产公允价值变动收益-金融资产投资收益+金融资产的减值损失。 【知识点4】管理用现金流量表的原理及其编制 一、经营活动现金流量与融资活动现金流量的区分 2.现金流量基本等式

3.管理用现金流量表的基本格式 【上半部】实体现金流量 税后经营净利润+折旧与摊销=经营活动现金毛流量 经营活动现金毛流量-经营性营运资本增加=营业现金净流量 营业现金净流量-(净经营长期资产增加+折旧与摊销)=实体现金流量 【下半部】融资现金流量 债务现金流量=税后利息费用-净负债增加 股权现金流量=股利分配-股权资本净增加 债务现金流量+股权现金流量=融资现金流量 管理用现金流量表 【知识点5】管理用财务分析体系 鉴于传统杜邦分析体系存在“总资产”与“净利润”不匹配、未区分经营损益和金融损益、未区分有息负债和无息负债等诸多局限,故应基于改进的管理用财务报表重新设计财务分析体系。 (一)改进财务分析体系的核心公式 该体系的核心公式如下:

(企业管理案例)某公司财务报表分析系统案例分析最全版

(企业管理案例)某公司财务报表分析系统案例分析

目录目录1 第壹章项目概述1 1. 项目背景1 2. 业务现状2 3. 项目目标2 4. 项目范围3 第二章需求分析4 1. 数据采集和上报4 1.1 业务基础信息4 1.2 业务数据及报表4 2. 数据整合5 2.1 数据源分析5 2.2 数据整合内容6 3. 报表展现和分析7 第三章解决方案8 1. 维度建模8 1.1 主题维度交叉表8 1.2 维表8 1.3 主题表9

2. ETL9 2.1 ETL总体说明9 2.2 ETL过程9 3. 运行环境10 4. 数据采集和上报10 5. 报表展现10 5.1 SQL数据源10 5.2 固定行列11 5.3 钻取11 5.4 即时分析12

第一章项目概述 1.项目背景 本项目的项目主体为某信息技术有限X公司(以下简称“HPX公司”)。HPX公司是家计算机领域的合资企业。已在60多个城市设有业务分支机构或服务分支机构,且且仍在扩展之中。 HPX公司的主要业务范围包括: ?提供计算机及网络设备和平台解决方案 ?提供多种IT外包服务 ?提供从销售、培训及维护维修等全方位的服务网业务 ?提供网络安全产品、桌面管理系统等软件产品 目前,HPX公司财务报表体系的构成能够从俩个角度来分析: ?按照报表功能能够分为财务报表和管理报表俩部分。 ?按照组织架构能够分为总部报表和分X公司报表俩部分。 其中,财务报表需要面向总部及各分X公司;管理报表主要用于总部各项财务分析需要。 HPX公司财务报表体系的具体组成如下图所示: 图1 财务报表体系 2.业务现状 自2003年至今,HPX公司全网上线用友NC系统,用以支撑X公司财务会计基础核算和管理工作。 随着X公司的发展,现有的业务系统在财务报表生成汇总、财务分析等功能上已无法满足HPX公司日常业务需要,更无法满足管理人员在财务分析和决策的需要。

财务管理英语报表分析

高露洁合并资产负债表 12月31日 2006 2005 资产 流动资产 现金及现金等价物$489.5 $340.7 应收账款(各包括$46.4和$41.7的津贴)1523.2 1309.4 存货1008.4 855.8 其他流动资产279.9 251.2 流动资产总计3301.0 2757.7 固定资产(净值)2696.1 2544.1 商誉(净值)2081.8 1845.7 其他无形资产(净值)831.1 783.2 其他资产228.0 577 资产总计9138.0 8507.1 负债和股东权益 流动负债 应付票据和应付短期借款174.1 171.5 一年内到期的流动负债776.7 356.7 应付账款1039.7 876.1 应交所得税161.5 215.5 其他应付项目1317.1 1123.2 流动负债总计3469.1 2743.0 长期负债2720.4 2918.0 递延所得税309.9 554.7 其他负债1227.7 941.3 负债总计7727.1 7157.0 或有支出和或有负债—————— 股东权益 优先股222.7 253.7 732.9 732.9 普通股,票面价值$1/股(1000000000注册资 本,发行732853180股) 资本公积1218.1 1064.4 留存收益9643.7 9214.4 累计的其他收入-2081.2 -1804.7 9736.2 9214.4 Unearned Compensation未取得的补偿-251.4 -283.3 库存股(以成本计价)-8073.9 -7581 股东权益总计1410.9 1350.1 负债和股东权益总计9138.0 8507.1

财务报表分析及各项分析指标

财务报表分析及各项分析指标财务报表就是企业的“听诊器”,在密密麻麻的数据背后所包含的是企业经营状况与潜在的风险。对于财务专业人士而言,报表并不陌生,但报表的分析和实际应用却是一门博大精深的学问,值得财务专业人士不断探索并挖掘其中的奥秘。能够更加准确、高效、深入的利用报表,并形成让领导满意的财务分析报告是每一位财务人员的目标和职责。 财务报表有哪些分析方法呢? 将报表分为三方面:单个年度的财务比率分析、不同时期的比较分析、与同业其它公司之间的比较。这里我们将财务比率分析分为偿债能力分析、资本结构分析(或长期偿债能力分析)、经营效率分析、盈利能力分析、投资收益分析、现金保障能力分析、利润构成分析。 A.偿债能力分析: 流动比率= 流动资产/流动负债 流动比率可以反映短期偿债能力。一般认为生产企业合理的最低流动比率是2。影响流动比率的主要因素一般认为是营业周期、流动资产中的应收账款数额和存货周转速度。 速动比率=(流动资产-存货)/流动负债 由于种种原因存货的变现能力较差,因此把存货从流动资产中减去后得到的速动比率反映的短期偿债能力更令人信服。一般认为企业合理的最低速动比率是1。但是,行业对速动比率的影响较大。比如,商店几乎没有应收账款,比率会大大低于1。影响速动比率的可信度

的重要因素是应收账款的变现能力。 保守速动比率(超速动比率)=(货币资金+短期投资+应收票据+应收账款)/流动负债 进一步去掉通常与当期现金流量无关的项目如待摊费用等。 现金比率=(货币资金/流动负债) 现金比率反应了企业偿还短期债务的能力。 应收账款周转率=销售收入/平均应收账款(期初应收账款+期末应收账款/2) 表达年度内应收账款转为现金的平均次数。如果周转率太低则影响企业的短期偿债能力。 应收账款周转天数=360天/应收账款周转率 表达年度内应收账款转为现金的平均天数。影响企业的短期偿债能力。 B.资本结构分析(或长期偿债能力分析): 股东权益比率=股东权益总额/资产总额×100% 反映所有者提供的资本在总资产中的比重,反映企业的基本财务结构是否稳定。一般来说比率高是低风险、低报酬的财务结构,比率低是高风险、高报酬的财务结构。 资产负债比率=负债总额/资产总额×100% 反映总资产中有多大比例是通过借债得来的。 资本负债比率=负债合计/股东权益期末数×100% 它比资产负债率这一指标更能准确地揭示企业的偿债能力状况,因为

财务报表分析的方法

财务报表分析的方法 一、财务报表分析的目的 财务报表分析的目的是将财务报表的数据转换为有用的信息,帮助信息使用者改善决策。财务报表分析一般包括战略分析、会计分析、财务分析和前景分析四个维度。 1.战略分析的目的。确定主要的利润动因及经营风险,并定性评估公司的盈利能力。包括宏观分析、行业分析和公司竞争策略分析等。 2.会计分析的目的。评价公司会计反映其经济业务的程度,包括评估公司会计的灵活性和恰当性、修正会计数据等。 3.财务分析的目的。运用财务数据评价公司当前及过去的业绩并评估,包括比率分析和现金流量分析。 4.前景分析的目的。预测公司未来,包括财务报表预测和公司估值等内容。 【提示】财务分析更强调分析的系统性和有效性。 二、财务报表分析的方法 (一)比较分析法 (二)因素分析法 依据分析指标与其驱动因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。 1.连环替代法 设F=A×B×C 基数(计划、上年、同行业先进水平) F0=A0×B0×C0, 实际F1=A1×B1×C1 基数:F0=A0×B0×C0(1) 置换A因素:A1×B0×C0(2) 置换B因素:A1×B1×C0(3) 置换C因素:A1×B1×C1(4) (2)-(1)即为A因素变动对F指标的影响 (3)-(2)即为B因素变动对F指标的影响 (4)-(3)即为C因素变动对F指标的影响 2.简化的差额分析法 A因素变动对F指标的影响:(A1-A0)×B0×C0 B因素变动对F指标的影响:A1×(B1-B0)×C0 C因素变动对F指标的影响:A1×B1×(C1-C0) 因素分析法一般分为四个步骤: (1)确定分析对象,即确定需要分析的财务指标,比较其实际数额和标准数额(如上年实际数

财务管理-财务报表分析(1)

独立分析——白云山A 公司简介 广州白云山制药股份有限公司是于1992年经广州市经济体制改革委员会穗改股字[1992]11号文批准,在原广州白云山企业集团有限公司(以下简称"白云山集团")属下广州白云山制药总厂等五家制药厂的基础上改组成立的股份有限公司,并按国家体改委改生[1992]31号文件确立为规范化的股份制企业。公司于1993年经中国证券监督管理委员会证监发审字(1993)31号文及深圳证券交易所深证所字第265号文批准,向社会公众发行股票并在深圳证券交易所挂牌上市,股票代码为000522。 2000年11月经广州市政府决定,公司的原控股股东白云山集团由广州医药集团有限公司(以下简称广药集团)先托管后重组。20XX年7月2日,经中华人民共和国财政部财企(20XX)433号文批准,广州市国有资产管理局将其持有本公司的全部国家股10,890万股划拨给广药集团,广药集团成为公司的第一大股东。公司20XX年度进行了重大的资产及债务重组。为代白云山集团及其关联企业偿还欠本公司的款项,完成与中国长城资产管理公司(以下简称"长城公司")和中国东方资产管理公司(以下简称"东方公司")的债务重组,广药集团将其属下6家药厂(净

资产评估价为65,987.38万元)置入公司,并以其持有的广州药业股份有限公司国家股质押替换担保方式解除担保责任等。公司将广州银山建设开发公司(以下简称"银山公司")转让给白云山集团。通过本次重大资产及债务重组,公司减轻了债务负担,解除了大部分对外担保风险;公司架构也发生了变化,增加了广州白云山天心制药股份有限公司、广州白云山光华制药股份有限公司、广州白云山侨光制药有限公司、广州白云山明兴制药有限公司、广州卫材制药有限公司、广州白云山何济公制药有限公司等6家企业,剥离了子公司银山公司。 20XX年5月,经北京市第一中级人民法院裁定,白云山集团以其持有的国有法人股9,900万股中的5,700万股抵偿对广药集团的欠款。至此,广药集团持有本公司的股份增至16,590万股,占该公司总股本的35.37%(股权分置改革后),仍然为该公司第一大股东。公司根据20XX年第一次临时股东大会决议和修改后的公司章程规定,以原有流通股股本156,544,355.00股为基数,按每10股转增6.05股的比例,以资本公积向股权登记日登记在册的全体流通股股东转增股份总额94,709,334.00股。该公司于20XX年4月17日完成股权分置,公司的总股本从原374,344,355.00股增至469,053,689.00股。

公司财务管理的诊断与分析报告

企业财务诊断与分析 第一部分教学大纲 目标:财务管理是现代企业管理的中心。而企业财务诊断,通过对企业生产经营和财务管理状况的现场调查和资料分析, 发现并研究存在问题,提出改善管理、提高效益的建议和 解决方案,并帮助企业实施。国际资料表明,财务诊断在 提高企业财务管理水平、增强企业综合素质、提高经济效 益等方面都起到积极的辅佐和催化作用。 授课对象:企业经营管理者、财会人员、投资者、银行及相关债权人、中介服务机构等。 课程容: 一、企业疾病发展规律及诊治原理 1.研究企业疾病的意义 2.企业疾病的诱因 3.企业疾病的类型 4.企业疾病发展规律 5.企业疾病诊治特点 6.企业疾病诊治原则

二、企业财务诊断的性质和必要性 7.企业财务诊断的性质 8.企业财务诊断的意义 9.企业财务诊断的分类 10。企业财务诊断的准则 三、企业财务诊断的方法 1.企业财务诊断的一般方法 2.企业财务诊断的技术方法 四、企业财务诊断的程序 诊断准备、预备诊断、正式诊断、实施指导五、企业财务常见病诊断 1.企业财务常见诊断要点 2.企业财务常见病的种类 3.财务组织无力症的诊治 4.财务结构不佳症的诊治 5.资产结构失衡症的诊治 6.经营资源消化不良症的诊治 第二部分课程识别

单位:元

第三部分基础知识 企业财务诊断,西方也称之为“企业财务咨询”。他们一般将其定义为:由财务诊断人员通过对企业生产经营和财务管理状况的现场调

查和资料分析,发现并研究存在问题,提出改善管理、提高效益的建议和解决方案,并帮助企业实施改善活动的一种服务性事业。作为科技进步和生产社会化、专业化发展的衍生物,二战后财务诊断在发达国家得到迅速发展,如日本在上世纪五十年代专门建立了“诊断士”制度,并成立了全国性的诊断机构。财务诊断已实现从工业社会早期主要凭借企业家个人经验向科学管理的飞跃,并且组织分工更加细化、目的性更加明确。 从组织分工上看,财务诊断可分为由企业经营者和出资人自查式的部诊断以及由专业诊断机构特别是注册会计师实施的外部诊断。从目的性上看,可分为主要着眼于纠错防弊的舞弊诊断和以分析企业管理病因、促进挖潜增效为主要目的的建设性诊断。国际资料表明,财务诊断在提高中小企业财务管理水平、增强企业综合素质、提高经济效益等方面都起到积极的辅佐和催化作用。我国自八十年代初重建注册会计师制度以来,诊断咨询业务也得到了迅速发展,1998年仅注册会计师进行的财务会计诊断咨询就达78万余户。但是,总体上尚处于起步阶段,在许多方面都还存在亟待解决的问题。 一、企业财务诊断特点: 1.相对独立性,所谓相对独立性,是指企业财务诊断机构的人员,

财务管理-财务报表分析思考题

财务报表分析思考题 试卷答案;单项:23221 24131 32232 多项选择:一12345 二13 三12345 四五1234 六1345 七123 八15 九125 十12345 填空题: 1 经营成果2 净收益3 加强成本管理 单项:33133 41123 24234 多项:一1234 二123 三12345四123 五235 六123 七12345 八345 九12345 十1345 1.财务信息:是指可以对财务活动规律进行直接描述,并可在人们之间进行交流、传播和利用的知识。 2.市盈率是指普通股每股市价与每股收益的比值。 3.融资结构也称资本结构,它是指企业在筹集资金时,由不同渠道取得的资金之间的有机构成及其比重关系。 4.获力能力是指天气业运用其所支配的经济资源,开展某种经营活动,从中赚取利润的能力。 5.趁本特性也称为成本习性,是成本管理理论中的一个基本概念,是指成本与产量依存关系的属性特征。 6.损益表是反映某一会计主题一定会计期间的经营成果的财务报表,在企业中也是一张重要报表。 7.融资结构弹性是指企业融资结构随着经营和理财业务的变化,能够适时调整和改变的可能性。 8.营业周期是指从取得存货开始到销售存货并收回现金为止的时期,即企业的生产经营周期。 9.杜邦财务分析法,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济效益进行综合系统分析和评价的方法。 10.变动成本是指随业务量的增减而相应发生同比例变动的成本。 11.现金流量表是以现金和现金等价物为编制基础,反映某一会计主题一定会计期间的现金流入和流出状况的财务报表。 12.现金比率:是现金与流动负债之比。他是衡量企业偿还短期债务能力的一个比率,公式中的现金是指会计期末所拥有的现金数额,包括现金和现金等价物。 13.毛利率:是指毛利润与销售收入的对比关系,被广泛用来匡算企业获力能力的大小。 14.期间费用是指企业生产经营活动中发生的各种耗费,以发生期间进行归集和补偿的费用,统称为期间费用。15.财务报告:是反映企业财务状况和经营成果的总结性书面文件,包括资产负债表、损益表、财务状况变动表、有关附表以及财务情况说明书。 16.流动比率是指一定时期内企业的流动资产除以流动负债的比率,是衡量企业短期流动性方面最常用的比率之一,说明企业用其流动资产偿还到期债务的保障程度。 问答题: 1.通过现金流量分析所揭示的信息有那些方面的作用? 答:1 通过现金流入来源分析,就可以对创造现金能力作出评价,并可对企业未来获取现金能力作出预测。2 通过经验活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量三类活动所产生的现金流入信息和流出信息的分析,可以对公司或企业的偿债能力和支付能力作出更准确、可靠的评价。3 通过现金流量和净利润的比较分析,可以对收益的质量作出评价。4 对现金流量表中所揭示的投资活动所产生的现金流出信息和筹资活动所产生的心计流入和流出信息,结合经营活动所产生的先进流量信息和企业净收益进行具体分析,对公司或企业的投资活动和筹资活动所起的作用,作出不、判断和评价,并为未来的投资决策和稠子决策提供依据。 2.分析存货的质量和流动性应注意什么问题? 答:1 存货计价。由于同类存货的进价成本不一定相同,在计算耗用成本或销售成本是,就要采用一定的计价方法进行核算。2 存货跌价准备。由于存货遭受损害,是成本不可收回的部分,应提取存货跌价准备。3 潜在亏损风险。4 存货的日常管理。5 存货的库存周期。 3.简述现金流量比率的含义及主要比率? 答:现金流量比率是只现金流量与其他项目数据相比所得的值。主要比率有:现金比率,经营活动净现金比率,到期债务本息偿付比率,现金充分性比率,每股经验现金流量,净利润和经营活动净现金流量比率,净利润现金保证比率,现金与流动资产比率,销售收入现金回收比率。 4.简述资产结构对企业经营的影响? 答:1 风险的影响。市场变幻莫测,企业的市场预测与市场变动极易相背离。2 收益的影响。企业资产对收益的形成影响有三种不同类型:一是直接形成企业收益的资产,二是对企业一定时期收益不产生影响的资产,三是抵扣企业一定时期收益的资产。3 流动性影响。资产的流动性与资产的风险性及其收益性均具有密切的联系。4 弹性的影响。资产结构对资产弹性具有很大的影响。 5.财务分析的比较标准有哪几种?