丙烯腈生产现状及市场

丙烯腈是生产聚丙烯腈纤维(腈纶)、丁腈橡胶(NBR)、丙烯腈- 丁二烯-苯乙烯树脂(ABS)、苯乙烯-丙烯腈树脂(SAN)的主要原料,另外丙烯腈水解可制得丙烯酰胺和丙烯酸及其酯类,电解加氢偶联制得己二腈还可制造抗水剂和胶粘剂等,也用于其他有机合成和医药工业中,并用作谷类熏蒸剂等,是一种重要的有机化工原料,在合成树脂、合成纤维、合成橡胶等高分子材料中占有显著的地位。

1.生产现状

1.1 世界

2012年,英力士集团是世界最大的丙烯腈生产商,生产能力为1355 kt/a,日本旭化成是世界上第一家大规模使用丙烷生产丙烯腈的公司,是亚洲最大的丙烯腈供应商,位居世界第二。2012年该公

司拥有丙烯腈总生产能力950 kt/a,其中包括日本冰岛300 kt/a,川崎150 kt/a,韩国蔚山300 kt/a,泰国马塔堡200kt /a。2013年韩国蔚山245 kt /a和沙特朱拜勒200 kt/a装置建成后,旭化成生产能力将达1395kt/a,将超过英力士集团成为世界最大的丙烯腈生产商。2014年,世界丙烯腈产能约为673.2万t /a。旭化成于2014年8 月前关闭了位于川崎的15万t / a丙烯腈装置,之所以要关闭丙烯腈装置,是因为我国经济放缓和欧洲经济衰退导致需求下降,再加上大量新产能投产造成市场供应过剩,而原料丙烯价格持续上升使装置盈利能力严重收缩。2015年,世界丙烯腈产能约为814.7万t /a。英力士集团的丙烯腈产能为135.5万t / a,为全球最大的丙烯腈生产商。2015年全球主要丙烯腈生产企业及产能统计见表I.

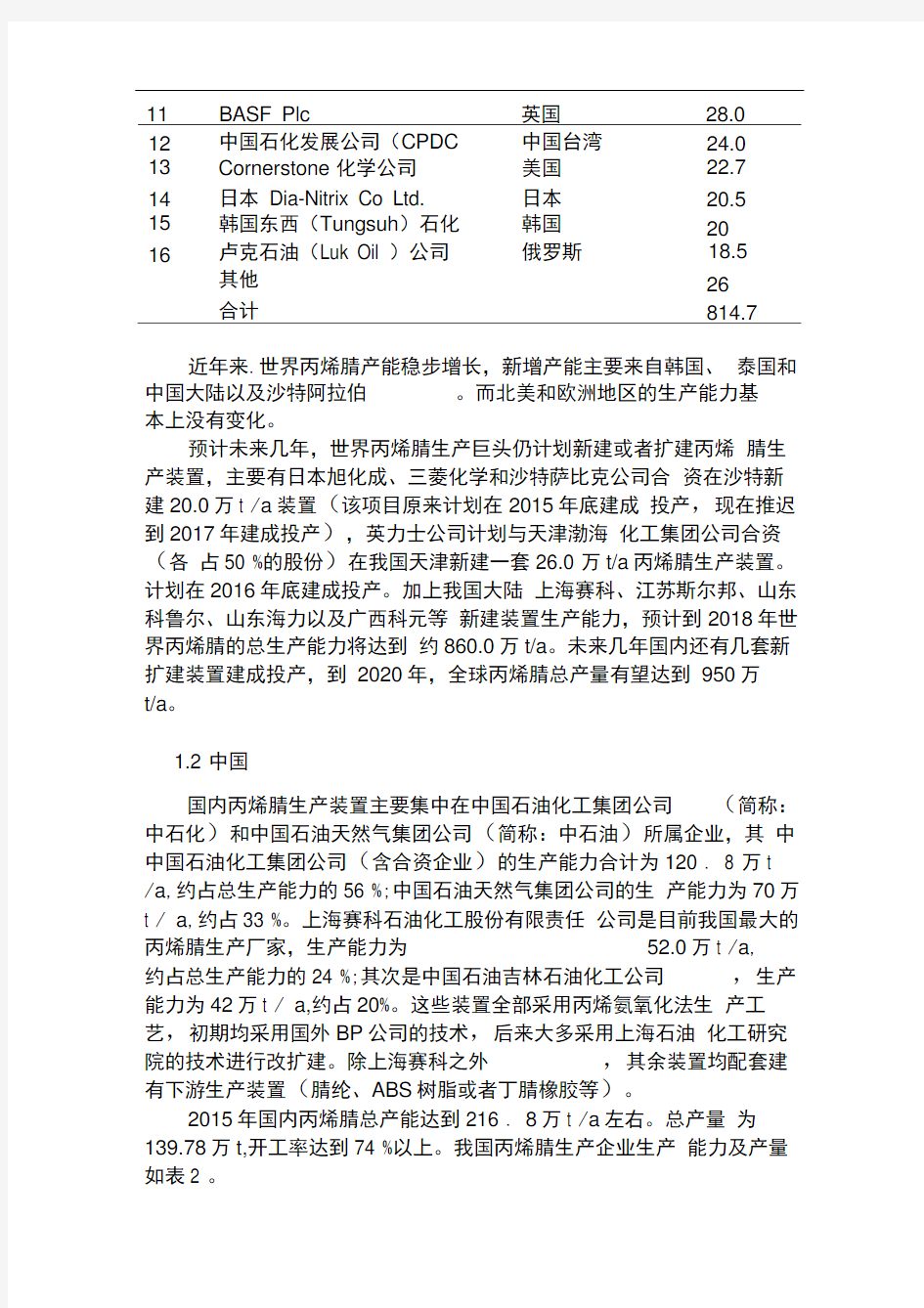

表1 2015全球主要丙烯腈生产企业及产能

产能排序生产厂家装置所在地生产能力

/(万

1英力士集团德国、美国135.5 2旭化成日本、韩国、美

国、泰国、沙

特、中国台湾

112

3中国石油化工集团公司中国120.8 4中国石油天燃气总公司中国70

5奥生德咼Ascend性能材料公司美国52.2 6美国首诺科特玻璃功能膜公司美国49

7台湾塑料工业股份有限公司中国台湾32.0 8美国氰特化学公司美国30

9帝斯曼(DSM公司Ji 、

/. 何

二24.5

10韩国泰光(Tae Kwang)工业韩国29.0

11BASF Plc英国28.0

12中国石化发展公司(CPDC中国台湾24.0

13Cornerstone 化学公司美国22.7

14日本Dia-Nitrix Co Ltd.日本20.5

15韩国东西(Tungsuh)石化韩国20

16卢克石油(Luk Oil )公司俄罗斯18.5其他26

合计814.7

近年来.世界丙烯腈产能稳步增长,新增产能主要来自韩国、泰国和中国大陆以及沙特阿拉伯。而北美和欧洲地区的生产能力基

本上没有变化。

预计未来几年,世界丙烯腈生产巨头仍计划新建或者扩建丙烯腈生产装置,主要有日本旭化成、三菱化学和沙特萨比克公司合资在沙特新建20.0万t /a装置(该项目原来计划在2015年底建成投产,现在推迟到2017年建成投产),英力士公司计划与天津渤海化工集团公司合资(各占50 %的股份)在我国天津新建一套26.0 万t/a丙烯腈生产装置。计划在2016年底建成投产。加上我国大陆上海赛科、江苏斯尔邦、山东科鲁尔、山东海力以及广西科元等新建装置生产能力,预计到2018年世界丙烯腈的总生产能力将达到约860.0万t/a。未来几年国内还有几套新扩建装置建成投产,到2020年,全球丙烯腈总产量有望达到950万

t/a。

1.2 中国

国内丙烯腈生产装置主要集中在中国石油化工集团公司(简称:中石化)和中国石油天然气集团公司(简称:中石油)所属企业,其中中国石油化工集团公司(含合资企业)的生产能力合计为120 . 8 万t /a,约占总生产能力的56 %;中国石油天然气集团公司的生产能力为70万t / a,约占33 %。上海赛科石油化工股份有限责任公司是目前我国最大的丙烯腈生产厂家,生产能力为52.0万t /a,

约占总生产能力的24 %;其次是中国石油吉林石油化工公司,生产能力为42万t / a,约占20%。这些装置全部采用丙烯氨氧化法生产工艺,初期均采用国外BP公司的技术,后来大多采用上海石油化工研究院的技术进行改扩建。除上海赛科之外,其余装置均配套建有下游生产装置(腈纶、ABS树脂或者丁腈橡胶等)。

2015年国内丙烯腈总产能达到216 . 8万t /a左右。总产量为139.78万t,开工率达到74 %以上。我国丙烯腈生产企业生产能力及产量如表2 。

表2 2015年我国丙烯腈生产企业生产 能力及产量

排序 厂名 生产能力/ (万 t/a ) 产量/万

t

工厂地 占 八、、 1

中石化上海赛科石油化工

有限责任公司

52 25.49 上海市 金山区 2

中石油吉林石化公司丙烯

腈厂

42 34.58 吉林省 吉林市 3 中石化山东科鲁尔(中国

石化与万达控股集团的合 资企业)

26 10.00 山东东 营

4 江苏斯尔邦石化有限公司

26 0 江苏连 云港巾 5

中石化安庆石化腈纶有限

公司

21 22.50 安徽省 安庆市 6 中石化上海石油化工股份 有限公司

13 8.47 上海市 金山区 7 中石油抚顺石油化工公司 9 7.93 辽宁省 抚顺市 8

中石油大庆石化分公司

8

7.94

黑龙江 省大庆 市

9

中石油大庆炼化分公司

8 8.83

黑龙江 省大庆 市 10 中石化齐鲁分公司 8 10.53 山东省 淄博市 11 中石油兰州石化分公司 3 2.50 甘肃省 兰州市 12

中石化山东齐泰石油化工 有限公司 合计

0.8 216.8

1.01 139.78

山东省 淄博市

未来几年国内新建拟建的丙烯腈装置共计 5套,见表3

表3未来几年国内新建拟建的丙烯腈装置

中海油东方石化海南精细化工公20位于海南,待定司

天津海力达化工有限公司(英力26新建,预计2016士与渤海化工集团合资)年建成投产

中化泉州26新建,位于泉州广西科元20新建,计划2016

山东海力集团13年投产

位于淄博,待定

合计135

此外,中海油海南东方精细化工公司计划新建20万t /a生产

装置,青海庆华集团也计划新建30万t /年生产装置。如果这些

项目均能够按照计划实施,预计到2018年,我国丙烯腈的总生产能

力达到351万t /a,超过美国成为世界最大的丙烯腈生产国。

2国内市场分析及预测

2. 1 供求关系

我国丙烯腈产品主要用于生产腈纶、ABS/SAN以及丙烯酰胺

和丁腈橡胶等产品,2015年的消费结构为:腈纶消费量占总消费量的37.21 %, ABS^SAN约占33.90 %,丙烯酰胺约占21.62 % , 丁腈橡胶约占2.41 % ,其它方面包括丙烯腈在己二腈/己二胺、抗水剂和胶粘剂、其它有机合成和医药以及非质子型极性溶剂等方面的消费量约占4.86 %。预测2018年丙烯腈的消费量将增至235 万t。

2008--2015年国内丙烯腈供求关系如表4所示。

表4 2008--2015年国内丙烯腈供求关系

年份产量/万t进口量/

万t 出口量/

万t

表观消费

量/万t

进口依存

度/%

200894.228.50.6122.123.4 200996.745.10.0141.831.8

2010109.044.60.0153.631.1 2011111.1254.170.0165.2933.0 2012115.8255.540.0171.3632.4 2013128.2454.760.0183.0030.0

2014136.6751.790.0188.6427.5 2015139.8039.790.0179.5922.2丙烯腈产能增长过快,下游行业却未能紧跟脚步。据统计,丙烯腈主

要用于生产ABS腈纶、丙烯酰胺等产品,而这些产品在2015 年产能增长并不明显,以现在的下游需求量很难消化丙烯腈突飞猛进式的产能增长。在此前提下,人们自然而然将希望寄托在丙烯腈的下游新亮点——己二腈生产上。2015 年年中,山东润兴l0 万t /a 己二腈装置开始试车,该套装置采用丙烯腈电解二聚法生产技术,由山东润兴自行研发,填补了国产己---N 技术的空白。据悉,该装置己二腈与丙烯腈的用量比为l :1.3.即生产10 万t 己二腈需要消耗13 万t 原料丙烯腈.恰好能够抵消科鲁尔装置所带来的新增产能。不出意外的话,在未来,己z-N 将成为丙烯腈下游中最大的一匹黑马,逐步增大原料的用量占比然而事与愿违,2015 年8 月,装置储罐发生爆炸,己二腈的国产化之路从触手可及再度变成遥不可及,以己二腈救市的希望就此破灭。

从后期来看,丙烯腈产能仍将快速增长,除江苏斯尔邦26 万t / a 丙烯腈装置已于2015 年12 月17 日开始试车之外,2O16—2018年期间还有英力士与渤海化工合资的26万t /a、广西科元

20万t /a、中化泉州26万t /a丙烯腈装置即将上马。而其下游发展却

已进入瓶颈期,丙烯腈供需矛盾愈发凸显,前景令人担忧。

预计2016 年我国对丙烯腈的表观消费量将达到约230 万t ,其中用于生产腈纶的丙烯腈比例将逐渐下降,而ABS/ SAN所占比

例将不断增加。同时在低价进口资源的冲击下,行业整体产能将出现过剩的问题,市场供需平衡将被打破。

2.2 价格走势

2015年年初价格为13900元/1,在供需矛盾逐步加大的压力下,丙烯腈价格出现大幅跳水,于l0 月12 日达到 5 年最低点7 550元/1,相较年初跌幅已达45.7 %。产能陡增是造成今年丙烯腈市场走势低迷的最大原因2014 年年底至2015 年年底,山东科鲁尔13 万t /a 新丙烯腈、上海赛科26 万t /a 新丙烯腈装置以及江苏斯尔邦26 万t /a 丙烯腈装成功投产,国内丙烯腈产能由2014年的151.8t /a左右一跃涨至2015年年底的216. 8万t /a,丙烯腈供应宽松时代已逐步逼近10月下旬,受抚顺石化及上海

赛科装置意外停车影响, 供应面出现短期紧缩, 跌跌不休的局面终于得以缓解,厂家趁机拉涨价格,截至12月中旬已收复9 000元/1 关口。这轮上涨看似猛烈,但后市却并不乐观。从总体上来看,一旦装置开工踏上正轨,丙烯腈供需矛盾将再度浮出水面,下行之路仍会延续。

2. 3 进出口分析及预测

2015年,丙烯腈下游腈纶和ABS市场不旺,与2014年相比, 市场需求略有减少。全年累计进口量达到39 . 79万t,比2014年的进口量少12万t。2015年我国大陆丙烯腈进口量及来源见表5。

表5 2015年我国大陆丙烯腈主要进口来源及其进口量

国家或地区进口数量/万t所占份额/%韩国14.9437.55中国台湾12.0930.38

美国10.7527.02

泰国0.80 2.01

日本0.390.98

其他0.82 2.06

合计39.79

由表5可知,我国大陆的丙烯腈进口来源主要是韩国、美国和中国台湾省,来自它们的总进口量约占我国大陆总进口量的95 % 2015年我国丙烯腈的进口贸易方式主要是一般贸易,一般贸易量占总进口贸易量的97. 56%。近几年丙烯腈的进口贸易方式变

化不大,一般贸易方式仍是最主要的进口方式。合理控制一般贸

易总量不仅可以平衡国内丙烯腈市场的供需。间接提咼国内工厂

的开工率,这也将是国内丙烯腈行业生存的长久之计。

国家安监总局会同相关部门制定发布的《危险化学品目录(2015版)》将于5月1日起实施。丙烯腈从剧毒危化品降级为一般危化品。对于丙烯腈以及下游市场来说,这一决定喜忧参半,降

级后丙烯腈产品流通将更为顺畅活跃,但不排除国外产品涌入带来销售压力。

3.发展建议

(1) 在消化吸收引进生产技术的同时,积极自主开发或引进新一

代成本更低,收率更高和更环保的新技术,尤其是要进一步推进催化剂的国产化进程,并形成具有自主知识产权的自有技术。积极开发废水、尾气处理新技术,开发不产生硫酸铵的丙烯腈生产新工艺, 以减少对环境的污染,提高原料的利用率;努力降低主要原料丙烯的成本,加强对副产乙腈和氢氰酸(HCN)的利用,以降低生产成本,提咼企业的市场竞争力。

(2) 积极探索丙烷法制丙烯腈新技术的开发和应用,以降低产业成本,提咼市场竞争力。

(3) 发挥一体化装置优势,上下游联动柔性化生产。由于丙烯腈装置在设计时一般和腈纶、ABS、丙烯酰胺或者NBR装置配套,可以充分发挥这个优势来规避市场风险。建议生产企业对上下游装置统一进行成本核算,同时根据产品效益、市场需求进行合理定价并调整产品间价差,柔性调整上下游装置开工率,实现产业链协同发展。

(4) 丙烯腈生产所用原料和产品及副产物均为可燃或易燃气体,产生的废气、废液和废渣处理不当可能构成爆炸以及污染,因此需要注意安全环保问题。

(5) 积极探索新的销售手段和策略,扩大下游客户群和消费领

域,并加大下游产品的开发与应用,如丙烯酰胺系列、NBR己二腈等,实现产业链配套。拓宽潜在市场,以促进我国丙烯腈及其相关行业健康稳步发展。