充电桩行业分析报告

充电桩行业分析报告

一、充电桩概念与技术

1.1概念

充电桩是为电动汽车提供直流/交流电的充电装置。充电桩功能类似于加油站里面的加油机,其输入端与交流电网相连接,输出端通过充电插头为电动汽车电池充电。充电桩安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场,可以固定于地面或墙壁。

1.2技术

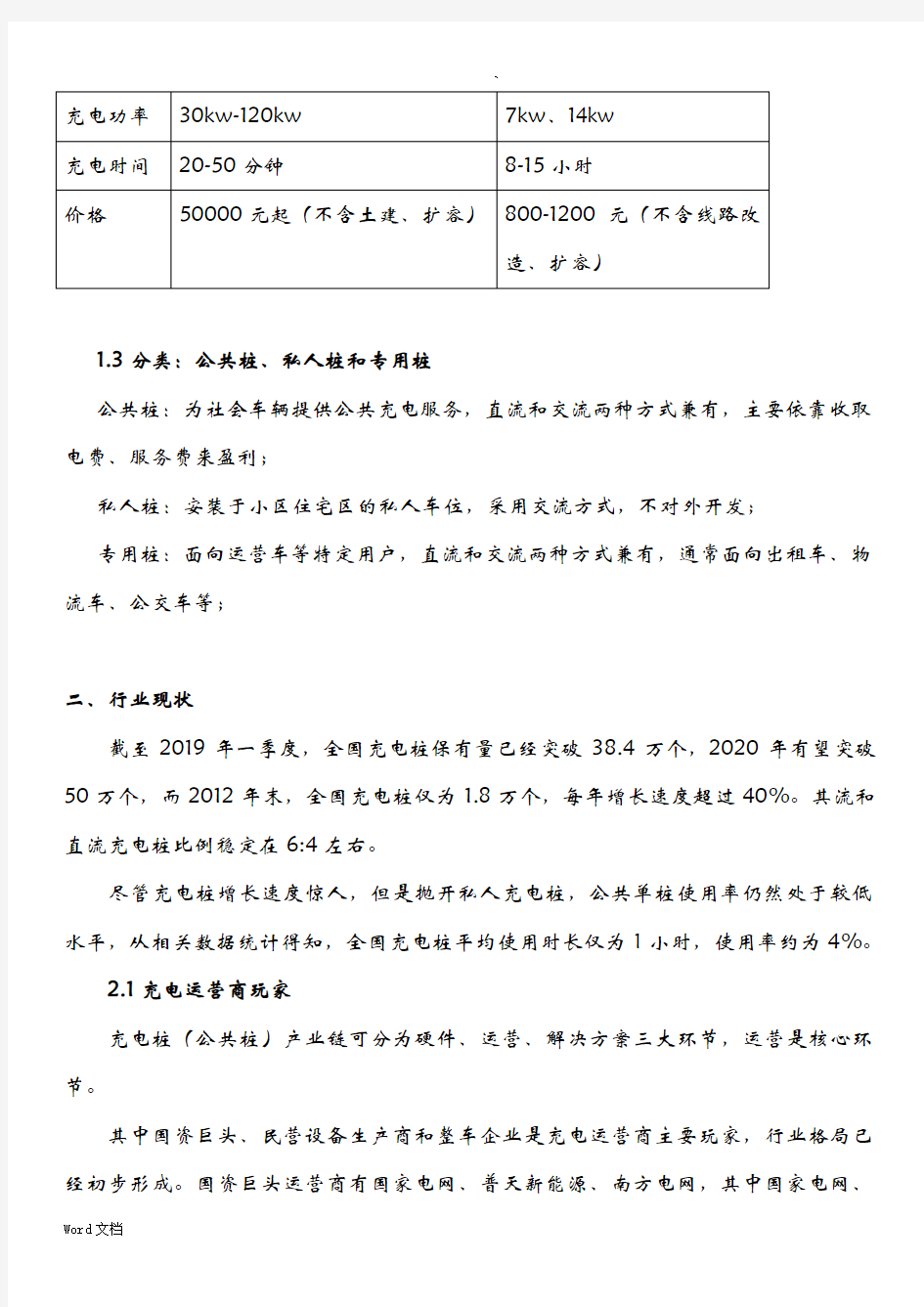

目前市场上主要分为直流快充和交流慢充:

直流充电桩:直接为动力电池充电,功率大、充电快、成本高,俗称“快充”。充满电通常只需要20-50分钟;一般用作公共停车场充电站;

交流充电桩::通过车载充电机为动力电池充电,功率小、充电慢、成本低,俗称“慢充”,通常满电需要8-15小时;一般用作小区私人充电桩;

直流、交流充电桩技术特点对比

1.3分类:公共桩、私人桩和专用桩

公共桩:为社会车辆提供公共充电服务,直流和交流两种方式兼有,主要依靠收取电费、服务费来盈利;

私人桩:安装于小区住宅区的私人车位,采用交流方式,不对外开发;

专用桩:面向运营车等特定用户,直流和交流两种方式兼有,通常面向出租车、物流车、公交车等;

二、行业现状

截至2019年一季度,全国充电桩保有量已经突破38.4万个,2020年有望突破50万个,而2012年末,全国充电桩仅为1.8万个,每年增长速度超过40%。其流和直流充电桩比例稳定在6:4左右。

尽管充电桩增长速度惊人,但是抛开私人充电桩,公共单桩使用率仍然处于较低水平,从相关数据统计得知,全国充电桩平均使用时长仅为1小时,使用率约为4%。

2.1充电运营商玩家

充电桩(公共桩)产业链可分为硬件、运营、解决方案三大环节,运营是核心环节。

其中国资巨头、民营设备生产商和整车企业是充电运营商主要玩家,行业格局已经初步形成。国资巨头运营商有国家电网、普天新能源、南方电网,其中国家电网、

南方电网本省以电网基础设施为主,普天新能源则依托于中国普天的央企资源进行发展;民营电力设备商背景的运营商有特来电、星星充电、车电网、云杉智慧、万马等,其母公司大多为充电桩制造企业,顺势涉足下游充电桩运营以打通产业链;整车企业旗下运营商包括上汽、比亚迪、北汽新能源及特斯拉等,搭建公共充电桩旨在提升品牌形象,助力销售。

公共充电桩运营商龙头企业

2.2政策

行业规划:2015 年10 月的《电动汽车充电基础设施发展指南(2015-2020 年)》对2020 年充电基础设施分场所建设目标作了详细规划:2020 年建成480 万个分散式充电桩,包括居民小区的私人充电桩280万个、单位部停车场专用充电桩150 万个和分散式公共充电桩50万个,以满足超过500 万辆电动汽车的充电需要。

配建要求:为保障充电桩规划实施,《电动汽车充电基础设施发展指南(2015-2020 年)》明确了各类建筑物配建停车场及社会公共停车场中充电设施的建设比例或预留条件要求,其中新建住宅小区要求100%建设或预留充电桩,公共停车位要求建设或预留充电桩车位比例不低于10%。

行业补贴:2016 年1 月财政部、科技部、工信部、国家发改委、

国家能源局联合发布的《关于“十三五”新能源汽车基础设施奖励政策及加强新能源汽车推广应用的通知》,2016-2020 年国务院根据各省新能源汽车推广数量,对各省充电设施建设运营、改造升级进行补贴

2.3行业发展阻碍:公共桩缺乏成熟商业模式,私人桩难进社区

公共桩:投资运营全生命周期仍处于亏损状态

民营资本蜂拥进入充电桩行业,盈利难长期困扰行业发展。纵观整个民营充电桩行业,以特来电、星星充电等企业崛起迅速。

通过对公共桩充电经营盈亏平衡点进行测算:充电桩日净利润=服务费×日使用时

长×充电桩功率-固定资产投资/(设备使用年限×365 天)-年运营成本/365 天。

根据充电服务费和设备使用年限不同,直流桩和交流桩投建盈亏平衡点的使用率分别为1.3%-6.6%和2.9%-10.9%。

从充电服务费来看,根据特来电APP,通常为0.6-0.8 元/kwh,普遍为0.8 元,为0.5-0.7 元,、、和等二线城市充电服务费一般在0.5-0.6 元区间。

从使用率来看,2018年3 月全国单桩充电量854kwh,日均充电量约30kwh,

按交流、直流充电桩比例加权计算公共桩每天平均使用 1 个小时,使用率约为4%;等一线城市使用率更是低于全国均值,2019 年3 月、单桩日均充电量仅为274kwh 和257kwh,单桩日均充电20 分钟,使用率仅为1.3%。

此外公共桩的进驻往往需要停车场物业配合,导致充电桩运营企业有时不得不支付额外的“进场费”、“管理费”,进一步提高了运营管理成本。

私人桩:无固定车位、物业不配合阻碍私人桩进社区

住宅小区私人桩安装需要经过以下流程:获得物业同意安装证明-当地电网申请电表-电网安装电表-充电桩公司安装。其中物业审批牵扯物业、业主委员会、电网等多方利益,彼此之间的推诿扯皮往往导致私人桩难进社区。目前老旧小区和存量商品房面临各自私人桩“安装难”问题;

老旧小区:无固定车位,私人桩无处安装;

存量商品房小区:物业经常以变压器容量不足、安全隐患等理由拒绝业主安装私人桩;

三、未来趋势

未来新能源充电桩行业将会发展成为“智慧慢充桩+大功率快充站”的充电设施体系;

现有接近94%电动车车主单日行驶里程在100KM以,按照百公里20Kwh耗电量计算,平均每天消耗电量20Kwh,使用7Kw交流充电桩仅需要3小时即可充满;且电动车车主主要围绕生活工作场景,尤其是居住小区充电,便捷性是影响电动车充电方式的主要因素。因此私人充电桩的形式依然是充电主流。

大功率直流快充站主要满足临时性、应急性和长距离出行的充电需求,随着

电动汽车使用深度、纯电动汽车渗透率提升以及出租车电动化趋势,应急性充电需求日益增多,直流快充站正好匹配该需求。应急性、临时性充电需求不依附于工作和生活场景,车主势必期望快速完成充电过程从而继续行驶,充电时长、可用性是首要考虑因素,因此采用大功率的直流快充桩,以缩短充电时长,减少车主等候时间,提升充电桩使用率。应急性充电需求属于刚性需求,车主支付意愿高,且大功率充电桩提升了单桩日均充电量,未来优质区位直流快充站将具有很强的盈利能力。