江铃汽车盈利能力分析2014

江铃汽车股份盈利能力之分析

江铃汽车股份有限公司(以下简称江铃汽车),公司营业地址在江西省南昌市迎宾北大道509号。公司原系南昌市企业股份制改革联审领导小组以洪办(1992)第005号文批准,于1992年6月16日在江西汽车制造厂基础上改组设立的中外合资股份制企业,企业法人营业执照注册号为002473号。于1993年12月1日在深圳证券交易所挂牌上市。江铃汽车主要以生产及销售汽车、专用(改装)车、发动机、底盘等汽车总成、及其他零部件,并提供相关的售后服务;品牌汽车销售、汽车及零配件的进出口;经营二手车经销业务;提供与汽车生产和销售相关的企业管理、咨询服务为经营范围。

盈利能力分析就是评估企业在整个价值创造的过程中,企业主体与诸多利益相关者之间是否都实现了正常的交易性回报。所以盈利能力体现了企业的综合实力。

一、江铃汽车盈利能力指标

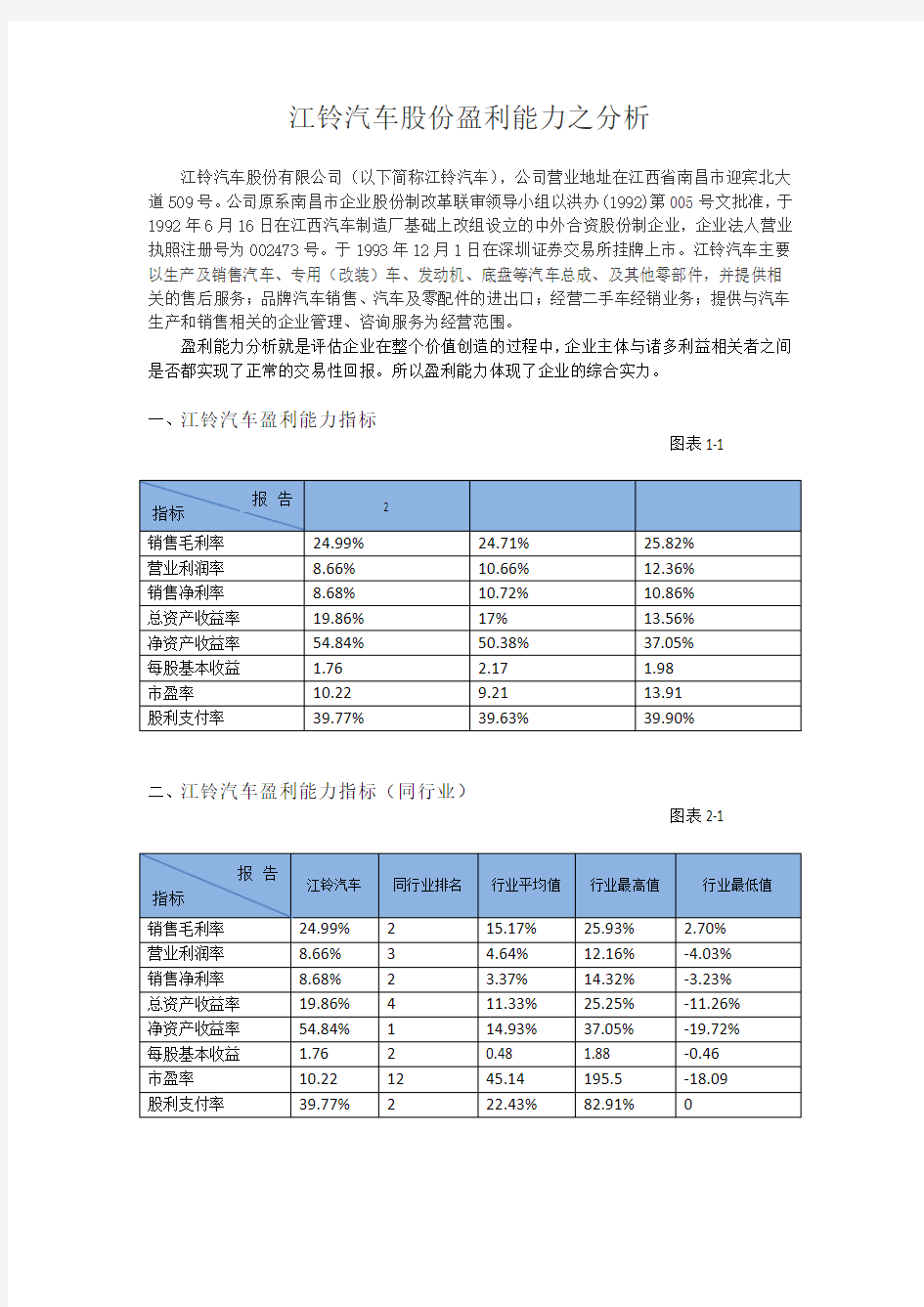

图表1-1

二、江铃汽车盈利能力指标(同行业)

图表2-1

三、指标分析

1、销售毛利率

销售毛利率反映每百元营业收入扣除营业成本后,有多少现金可以用于补偿各项期间费用并形成盈利。该指标是工商企业最大的成本要素。销售毛利是企业实现净利润和综合收益的条件和基础。毛利高并不代表净利润高。

影响毛利变动的主要有外部和内部因素。外部主要因市场供求变动导致销售数量及价格的变化以及取得生产要素价格的变动;内部因素主要寻求增加销售毛利额和销售毛利率的途径。可从开拓市场的意识和能力、成本管理水平以及存活盘盈盘亏等入手。

计算公式:销售毛利率=(销售收入-销售成本)/ 销售收入*100%

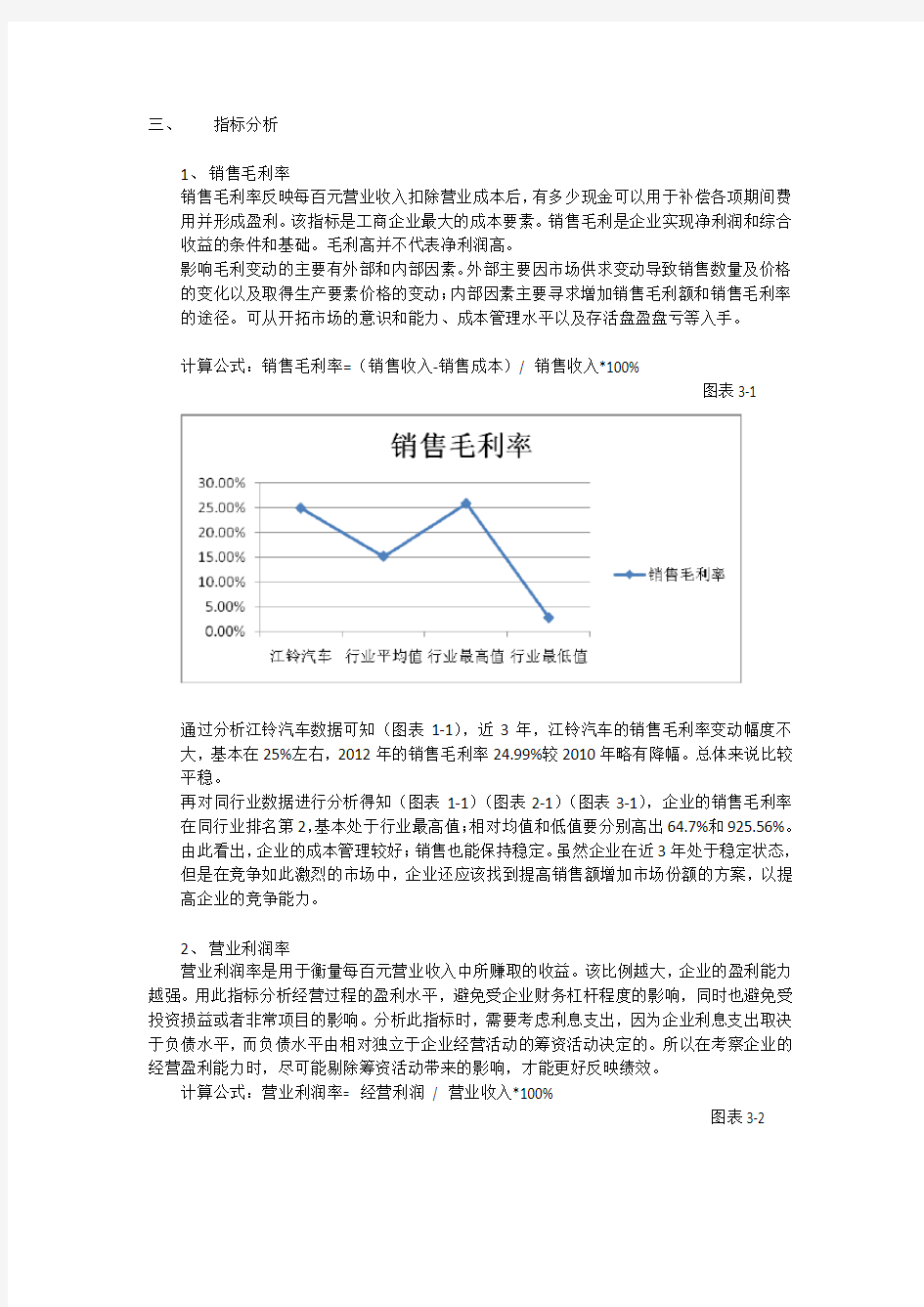

图表3-1

通过分析江铃汽车数据可知(图表1-1),近3年,江铃汽车的销售毛利率变动幅度不大,基本在25%左右,2012年的销售毛利率24.99%较2010年略有降幅。总体来说比较平稳。

再对同行业数据进行分析得知(图表1-1)(图表2-1)(图表3-1),企业的销售毛利率在同行业排名第2,基本处于行业最高值;相对均值和低值要分别高出64.7%和925.56%。

由此看出,企业的成本管理较好;销售也能保持稳定。虽然企业在近3年处于稳定状态,但是在竞争如此激烈的市场中,企业还应该找到提高销售额增加市场份额的方案,以提高企业的竞争能力。

2、营业利润率

营业利润率是用于衡量每百元营业收入中所赚取的收益。该比例越大,企业的盈利能力越强。用此指标分析经营过程的盈利水平,避免受企业财务杠杆程度的影响,同时也避免受投资损益或者非常项目的影响。分析此指标时,需要考虑利息支出,因为企业利息支出取决于负债水平,而负债水平由相对独立于企业经营活动的筹资活动决定的。所以在考察企业的经营盈利能力时,尽可能剔除筹资活动带来的影响,才能更好反映绩效。

计算公式:营业利润率= 经营利润/ 营业收入*100%

图表3-2

通过对江铃汽车近3年的营业利润率分析可知(图表1-1),整个期间内的营业利润率是逐年下降的。从2010年的12.36%到2011年的10.66%,营业利润率降幅达15.9%;再在2012年的8.66%同比降幅23%;对比2010年则降幅达到42.7%。由此可看出,企业的获利能力减弱。企业需要对导致该结果的原因进行分析,是否管理的问题还是销售市场低迷造成的。

通过比较同行业的数据可知(图表1-1)(图表2-1)(图表3-2),江铃汽车的营业利润率在同行业中排名第3,排名相对较前。2012年的营业利润率较行业最高值低40.41%,比行业均值4.64%高出86.63%,对比行业低负值较有优势。但从整体来说,企业应该警惕销售获利能力。公司有一定的经营风险,应该提升生产经营管理水平和自身的销售能力等。

3、销售净利率

销售净利率可用于衡量每百元销售收入中所赚取的净利润。指标值越大,企业的盈利能力越强。该比例与营业利润率比较,可反映利息、所得税及投资收益对企业盈利水平的影响。

计算公式:销售净利率= 净利润/ 营业收入*100%

图表3-3

通过比较江铃汽车2010-2012年的销售净利润可知(图表1-1),企业的销售净利润呈现

不断下降趋势,从2010年的10.86%到2011年的10.72%,再到2012年的8.68%,销售净利润共下降20.07%。企业销售毛利率保持平稳,但销售净利润却不断下滑,由此可看出销售毛利高净利润不一定高。导致这一原因的是公司在期间的费用方面控制存在问题,应该进一步查明原因,明确责任,加大成本费用控制的力度。

从与行业对比的角度来看(图表1-1)(图表2-1)(图表3-3),江铃汽车的净利润在行业排名第2,排名相对较前。2012年的净利润较最高值14.32%低64.97%,但比行业平均值3.37%高出257.57%,较行业最低值也有相对优势。虽然如此,企业还是需要警惕经营风险,不断采取措施加强对成本的控制。提高销售净利润。

4、总资产收益率

总资产收益率也称总资产报酬率,是企业一定期限内实现的息税前利润额与该时期企业平均资产总额的比率。总资产收益率是评价企业资产综合利用效果、企业总资产获利能力以及企业经济效益的和小指标。

计算公式:总资产收益率= 息税前利润/ 平均资产总额*100%

图表3-4

通过对企业近3年的数据分析可知(图表1-1),江铃汽车的总资产收益率呈现增长趋势,从2010年的13.56%,2011年的17%到2012年19.86%,增长了46.46%。其表明企业对资产的经营管理效益很好,获利能力增强;但尚需注意筹资活动对企业真实盈利水平的影响。

对比分析同行业财务数据可知(图表1-1)(图表2-1)(图表3-4),江铃汽车的总资产收益率在行业中排名第4,排名相对较前。具体从数据来看,2012年行业总资产收益率均值25.25%,较企业高出27.13%,但是企业值较行业均值11.33%高75.82%,对比行业最低值也有相对优势。说明企业的资产使用效率较高,资产创造的利润较其他单位高,财务管理水平也相对较高,但还需警惕经营风险。

5、净资产收益率

净资产收益率又称权益报酬率或者净值报酬率,是净利润和平均所有者权益(或净资产、股东权益)之比,表明企业所有者权益投入所获得的投资回报。

计算公式:净资产收益率= 净利润/ 平均所有者权益*100% 。

其中平均所有者权益=(期初所有者权益+期末所有者权益)/2

图表3-5

通过对比江铃汽车近3年的净资产收益率数据可知(图表1-1),从2010年的37.05%、2011年的50.38%至2012年的54.84%,净资产收益率增长了48.01%。说明所有者权益投资回报增强。也反映资本的增值能力以及股东投资回报实现程度。

通过与同行业2012年数据对比可知(图表1-1)(图表2-1)(图表3-5),净资产收益率在所选对比企业中排名第1,有较强的竞争能力。比行业的最高值高48.02%,比均值高267.31%。由此看见,江铃汽车的获利能力较强。该指标还将影响企业筹资方式、规模和未来发展战略。

6、每股收益(基本)

每股收益是指普通股股东每持一股普通股所能享有的企业净利润或需承担的企业净亏损。每股收益是用于反映企业的经营成果,衡量普通股的投资回报及投资风险的财务指标,也是股东、债权人等报表使用者据以评价企业盈利能力、预测企业成长潜力、确定企业股票价格,进而做出相关经济决策的一项重要指标。每股收益包括基本每股收益和稀释每股收益两类。

计算公式: 基本每股收益= (净利润-优先股股利) / 当期实际发行在外的普通股加权平均数.

图表3-6

通过对江铃汽车近3年的每股基本收益数据分析可知(图表1-1),2010年收益是1.98%,2011年为2.17%,较前增幅9.59%,到了2012年每股基本收益是1.76%,同比降幅达

23,29%,整体呈下降趋势。由此可看出企业的经营能力有所下降,公司管理层需警惕。对比同行业数据可知(图表1-1)(图表2-1)(图表3-6),企业每股基本收益在所选行业中排名第2,相对靠前具有一定的竞争能力。从行业最高值1.88%来看,江铃汽车几乎与其持平;相比行业平均数据0.48%高370.83%。由此说明,普通股享有的企业净利润较高,相对来说企业的成长具有一定的潜力。

7、市盈率

市盈率是指普通股每股市价与每股收益的比率,它反映了普通股股东愿意为每1元净利润支付的价格。市盈率既可分析说明企业未来的获利前景,也可用来分析说明投资于企业股票的风险。市盈率越高,表明市场对企业的未来越看好。在市价确定的情况下,每股收益越高,市盈率越低,投资风险越小;反之亦然。在每股收益确定的情况下,市价越高,市盈率越高,风险越大;反之亦然。仅从市盈率高低的横向比较看,高市盈率说明企业能够获得社会信赖,具有良好的前景;反之亦然。

计算公式:市盈率= 每股市价/ 每股收益

图表3-7

通过对江铃汽车2010-2012年的市盈率数据分析可知(图表1-1),企业的市盈率总体呈平稳下降趋势,从2010年的13.91倍至2012年的10.22合计降幅26,52%。其表明企业具有良好的投资前景。

通过对同行业数据对比可知(图表1-1)(图表2-1)(图表3-7),江铃汽车的市盈率在同行业中排名第12,对于此指标横向比较值越小表明企业股价与实际价值比率小,具有投资价值,对于同行业的均值45.14,最高值195.5来说,江铃汽车的投资风险相对较小。

8、股利支付率

股利支付率是指普通股净收益中股利所占的比重,它反映公司的股利分配政策和支付股利的能力。

计算公式:股利支付率= 普通股每股股利/ 普通股每股收益*100%

图表3-8

通过对江铃汽车近3年的股利支付率数据分析可知(图表1-1),企业的数据相对较为平稳,分别为2010年的39.9%和2011年的39.63%以及2012年的39.77%。由此反映企业的企业的股利支付能力较均衡。

相对比同行业数据可知(图表1-1)(图表2-1)(图表3-8),江铃汽车的股利支付率在行业中排名第2,排名相对较前。相对行业均值22.43%、行业最高值82.91%分别高77.3%和低52.04%。整体来看,企业股利支付能力较高。

综合上述分析可知,江铃汽车的销售呈现增长趋势,净利润呈下降态势。企业应该加强对期间成本费用的控制,提高产品的综合毛利率、产品结构、销售市场占有率等方面,以提高企业的获利能力。