生物医用材料产业发展现状及思考

生物医用材料产业发展现状及思考生物医用材料是用于诊断、治疗、修复或替换人体组织或器官或增进其功能的一类高技术新材料,与人类的健康息息相关。随着经济发展水平提高,大健康概念日趋升温,加之当代材料科学与技术、细胞生物学和分子生物学的进展在分子水平上深化了材料与机体间相互作用的认识,当代生物医用材料产业已经成为快速发展的高科技新兴产业。

一、生物医用材料及其产业概述

生物医用材料又称为生物材料,其传统领域主要包括支持运动功能人工器官(骨科植入物、人工骨、人工关节、人工假肢等),血液循环功能人工器官(人工血管、人工心脏瓣膜等),整形美容功能人工器官、感觉功能人工器官(人工晶体、人工耳蜗等)等,新型领域主要包括分子诊断、3D打印等。

生物医用材料的特征主要包括:安全性、耐老化、亲和性,及物理和力学性质稳定、易于加工成型、价格适当。同时,便于消毒灭菌、无毒无热源,不致癌不致畸也是必须考虑的。对于不同用途的材料,其要求各有侧重。其产业特征包括:低原材料消耗、低能耗、低环境污染、高技术附加值,高投入、高风险、高收益、知识与技术密集。

二、生物医用材料及其产业发展现状

(一)市场分析

2016年全球生物医用材料市场规模为709亿美元,预计2021年将达到1491.7亿美元,2016~2021年的复合年增长率为16%。骨科植入材料和心血管材料是生物医用材料市场占比最高的两个细分领域,其中骨科植入材料占据

了全球生物医用材料市场的头把交椅,市场占有率为37.5%。心血管材料占据生物医用材料市场的36.1%。其他的主要细分领域还包括牙科材料、血液净化

材料、生物再生材料和医用耗材。

(二)竞争态势

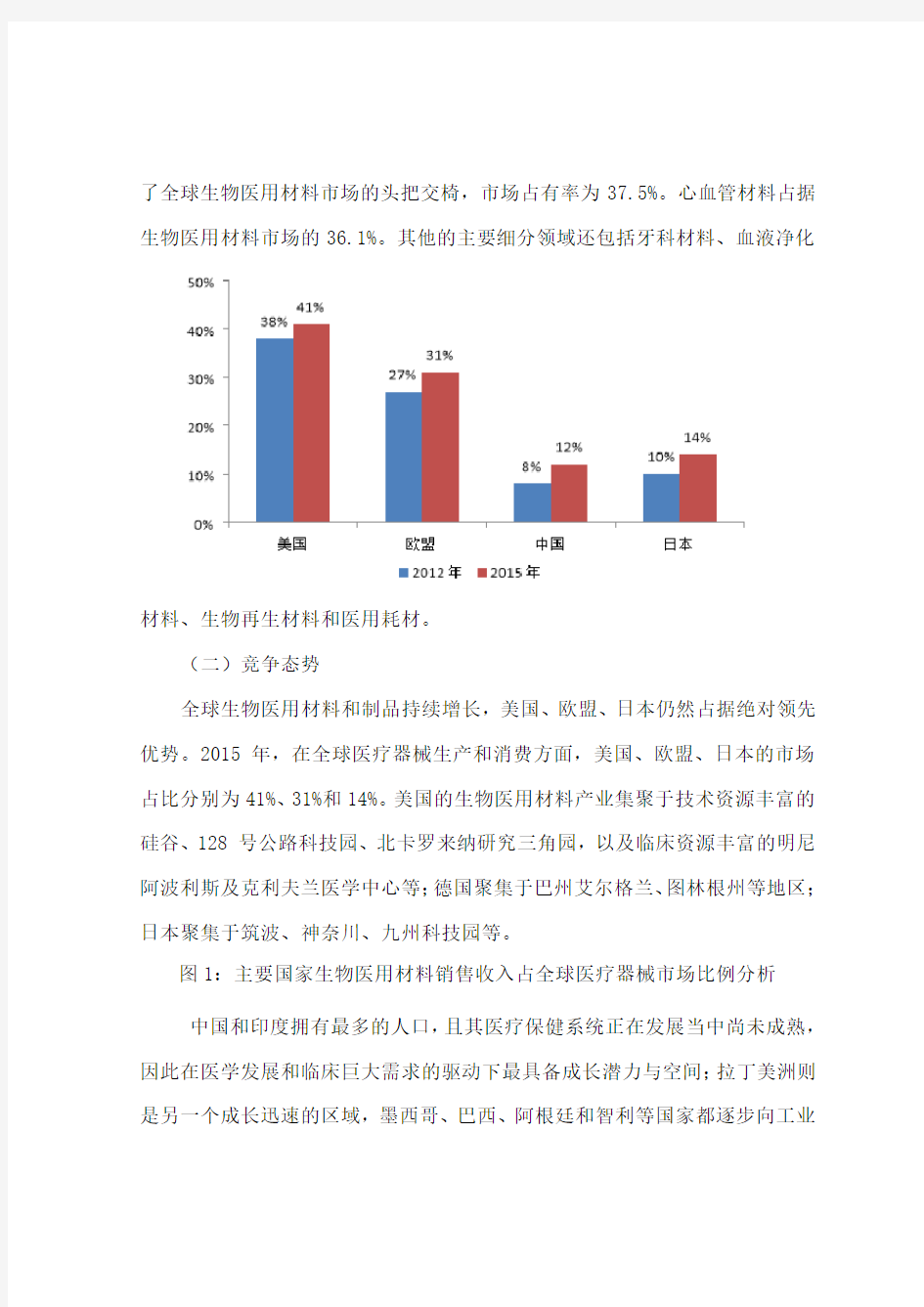

全球生物医用材料和制品持续增长,美国、欧盟、日本仍然占据绝对领先优势。2015年,在全球医疗器械生产和消费方面,美国、欧盟、日本的市场占比分别为41%、31%和14%。美国的生物医用材料产业集聚于技术资源丰富的硅谷、128 号公路科技园、北卡罗来纳研究三角园,以及临床资源丰富的明尼阿波利斯及克利夫兰医学中心等;德国聚集于巴州艾尔格兰、图林根州等地区;日本聚集于筑波、神奈川、九州科技园等。

图1:主要国家生物医用材料销售收入占全球医疗器械市场比例分析

中国和印度拥有最多的人口,且其医疗保健系统正在发展当中尚未成熟,因此在医学发展和临床巨大需求的驱动下最具备成长潜力与空间;拉丁美洲则是另一个成长迅速的区域,墨西哥、巴西、阿根廷和智利等国家都逐步向工业

化国家发展,预估未来对医疗器械的需求将会保持较大速度增长。

(三)重点发展的产品及核心技术

生物医用材料产业的发展与相关领域先进技术的支持、强大的经济实力以及临床应用的要求密不可分。当代生物医用材料重点发展的产品和核心技术包括:(1)组织诱导性生物医用材料,以及赋予材料诱导组织再生的设计和工程化制备技术;(2)组织工程化产品;(3)材料表面改性以及表面改性植入器械的设计和制备的工程化技术;(4)用于微创或无创治疗的介/植入治疗器械和辅助器械;(5)生物衍生材料和生物人工器官;(6)纳米生物医用材料、植入器械和软纳米技术,包括纳米涂层等;(7)与信息和电子学技术相结合的有源植入或部分植入器械;(8)通用基础生物医用材料的原材料的开发和质量控制技术;(9)计算机辅助仿生设计及3D 打印的生物制造及设备;(10)除上述产品外,生物医用材料和植入器械的灭菌、消毒、封装和储存技术,可生物降解和吸收的医用材料技术等亦是正在发展的关键技术。

(四)重点企业及产业链分布情况

现阶段,新一代生物医用材料在国外的产业前沿主要集中在人工心脏膜、心脏支持和心血管支架、心脑血管系统修复材料等领域。发达国家的生物医用材料龙头企业以跨国企业为主,具有适应国际化的生产和销售形式。发达国家从事生物医用材料行业的中小型企业,受到资金和规模的限制,无法复制大企业的经营模式,只能通过技术和产品的创新,来寻求自身价值。通常这些企业最终会向大公司实现技术转让,或者被大公司兼并。生物医用材料产业已经形成“寡头”统治局面,全球市场也呈现类似格局。

目前市场上主要跨国公司包括美国强生公司、美敦力公司、美国雅培公司、

德国贝朗医疗、美国史塞克公司等。

三、我国生物医用材料产业发展现状

我国生物医用材料研制和生产迅速发展,初具规模,现已经成为一个新兴产业,总产值增长率远高于国民经济平均发展速度。

(一)产业规模

2016年我国生物医用材料市场规模约1730亿元,与2010年相比增长了158.21%。近几年增速呈加快趋势,年复合增长率达20%左右,高于全球市场增长水平,预计2019年我国生物医用材料市场规模将达到6000亿元。

(二)产业分布

我国生物医用材料领域已经形成3大产业聚集区,分别为长三角区域、珠三角区域和京津环渤海湾区域。其中长三角产业聚集区的研究方向包括:以出口为导向的中小型医疗器械(骨科器械和牙科器械等);珠三角产业聚集区的研究方向主要有:生产综合性高技术医疗器械(有源植入性微电子器械、动物源生物材料和人工器官等);环渤海湾产业聚集区的研究方向则主要集中于:高技术数字化医疗器械的研发生产(例如医用高分子耗材、医用技术及植入器械等)。虽然目前我国生物医用材料整体发展较国际落后,但随着研发能力的不断增强,心血管支架、封堵器、生物型硬膜补片、骨创伤修复器等生物医用材料已经实现进口替代。

(三)创新能力

我国已初步形成以国家工程(技术)研究中心、企业创新中心、省部级

工程中心和重点实验室为核心的生物医用材料科技创新体系;研发工作已从分散、重复逐步集中于学科和产业发展的方向和前沿,从跟踪、仿制开始进入原始创新。与此相应,一批国际生物医用材料前沿产品,如组织诱导性骨和软骨、组织工程制品、全降解支架、植入性生物芯片、脑刺激电极、生物人工肝等几乎与国际研发同步或领先作出了样品,为进一步实施产业化、发展新的产业奠定了基础。

(四)竞争态势

目前国内生物医用材料相关企业总体可分为4个梯队:其中第1梯队以外资企业为主,占据了国内市场的大半江山,其主要优势集中在产品品牌的设计及销售渠道。同时外资企业往往经营时间较长,在国际上通常已经得到了普遍地认可。第2梯队主要包括国内的生物医用材料上市企业,如乐普医疗、冠昊生物等。第3梯队企业的特点是在某些细分领域内具有独特的竞争优势,通过技术优势来逐步扩大企业规模。国内第4梯队的企业占总体企业的比例较大,但由于资金、技术等方面限制,这类企业的经营规模较小,在与外资企业、领先的国内企业竞争中,面临着较大的压力。

四、无锡发展生物医用材料产业的思考

无锡把生物医药产业作为战略性新兴产业之一,通过持续发展与推动,引进了一批海内外高层次人才项目,培育了一批创新优势企业,建设了一批专业

平台载体,形成了稳步发展的良好局面。

(一)发展基础与优势

1. 政策环境不断优化

2016年制定的《无锡市国民经济和社会发展第十三五年规划的建议》明确提出:“大力发展新一代信息技术产业、高端装备制造、节能环保、生物医药、新能源和新能源机车、新材料、高端纺织及服装等先进制造业”。2018年《省政府关于推进生物医药产业高质量发展的意见》明确推动医疗器械高质量发展,提出“积极打造各具特色的生物医药产业创新园区,形成生物技术药、医疗器械和生物医用材料、医药研发服务外包等领域的特色产业创新集群”

2. 产业规模不断扩大

2017年全市医疗器械生产行业实现总产值114.18亿元,实现销售收入123.95亿元,同比分别增长了35.0%和28.8%。截止2017年末,全市已有医疗器械生产企业181家,产品品种921个。通用医疗、西门子医疗、八乐梦床业、纽迪西亚、希森美康等国际医疗器械品牌都在无锡建有基地;祥生公司、宇寿公司等民营医疗器械企业的竞争力也持续增长,销售均破亿元。

3. 创新能力不断提升

全市医疗器械产业拥有研发中心76个、原研专利671个。诺贝尔奖评审专家、国内外医疗器械专家,上海理工大学、南京中医药大学等高校,纷纷在无锡设立博士后研发点,并开发出了创新型笔记本彩超、蛋白质芯片试剂、生物蛋白、生物骨植入材料等门类品种。

(二)发展思考

目前无锡的生物医用材料产业还存在龙头企业和高端人才不足、研发公共

服务平台欠缺、服务和投资机构活力不足等问题,基于现存产业环境优势与政策资源,主要有以下几方面建议:

1.做大做强龙头企业

鼓励生物医用材料企业利用资金和规模优势,对相关领域创新型中小游企业实施兼并重组,以实现企业产品多样化发展、产业链延伸等。

2.突破关键核心技术

设置产业引导资金,支持生物医用材料前沿技术研究。重点支持可发展和形成产业集群的企业,突破关键核心技术,带动产业链上下游企业发展。

3.搭建公共服务平台

搭建研发服务平台,拓展产学研交流渠道,建设产业投融资平台,通过整合自身优势资源、引入外部资本和第三方平台等方式逐步完善生物医用材料产业的公共服务体系。

4.推动产业集聚发展

将资金、人才、技术和服务等创新资源集中在有发展优势和潜力的生物医用材料领域,以龙头企业带动上下游企业集聚发展,从而推动生物医用材料产业整体发展。

5.推动高端人才和项目落地

吸引生物医用材料领域高端人才,做好人才配套服务工作,争取生物医用材料项目落户。