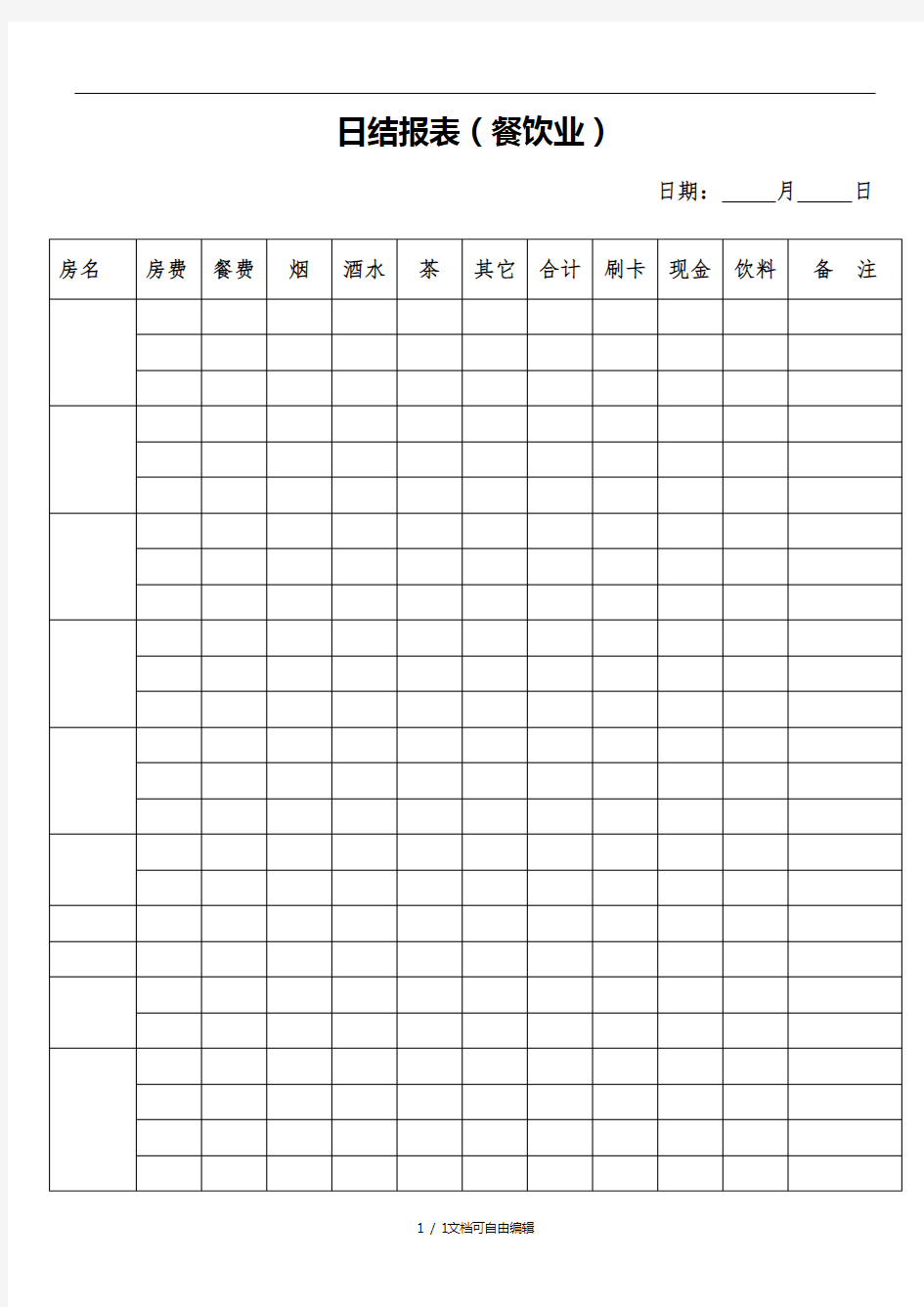

日结报表(餐饮业)

日结报表(餐饮业)

日期:月日

餐饮业财务报表

餐饮业财务报表 序号科目营业收入营业成本毛利润毛利率% 量化同比上月同比备注 1 一、主营业务收入 2 1、菜品类 3 ——主菜品 4 ——荤菜 5 ——素菜 6 ——锅底收入 7 ——蘸水 8 ——小吃收入 9 2、酒水类 10 ——白酒 11 ——啤酒 12 ——红酒 13 —鲜榨收入 14 ——饮料 15 ——香烟 16 3、茶楼 17 4、其他类 18 ——餐巾纸 19 ——消毒筷 20 合计 21 折扣 22 赠送 23 代金卷 24 抹零 25 优惠合计 26 总合计 说明: 费用明细表2昆都店昆都店 序号科目金额序号科目金额 1 二、日常费用支出 26 固定资产投入 2 房租 21940 27 税金 3 工资 28 清洁费(不动) 108 4 奖金、福利 29 5 水费 30 6 电费 31 7 液化气 32 8 柴油 33 9 煤球 34 10 员工寝室 650 35 11 员工餐 36

12 广告宣传费 37 13 办公费 38 14 维修费 39 15 低值易耗 40 16 电话费 41 17 运输/停车/车费 42 18 招待费 43 19 洗涤费 44 20 培训费 45 21 促销费 46 22 汽油费 47 23 考察费 48 24 差旅费 49 25 合计 50 餐饮业成本一般采用“倒挤成本”的方法核算。 2、购买蔬菜、调料等制作间的用品,根据票据及验收单入账 借:原材料 贷:现金(或银行存款) 3、根据制作间领料出库单入账 借:营业成本 贷:原材料 4、月底将制作间剩余材料盘点,根据盘点表入账 借:营业成本(红字) 贷:原材料(红字) 5、结转成本(营业成本本月实际发生数 - 月末盘点数) 借:本年利润 贷:营业成本 6、下月初,将上月盘点表剩余材料记入下月帐中(上月盘点红字金额数)。借:营业成本 贷:原材料

餐饮业调查报告(完整版)

报告编号:YT-FS-3248-33 餐饮业调查报告(完整版) After Completing The T ask According To The Original Plan, A Report Will Be Formed T o Reflect The Basic Situation Encountered, Reveal The Existing Problems And Put Forward Future Ideas. 互惠互利共同繁荣 Mutual Benefit And Common Prosperity

餐饮业调查报告(完整版) 备注:该报告书文本主要按照原定计划完成任务后形成报告,并反映遇到的基本情况、实际取得的成功和过程中取得的经验教训、揭露存在的问题以及提出今后设想。文档可根据实际情况进行修改和使用。 通过近期对xx酒店餐饮业市场的情况进行的摸底来看,本地酒店餐饮业发展迅速,从事该产业的经济成分发生了深刻变化,由以国有经济为主体发展为多种经济成分并存,民营企业居多;市场繁荣活跃,竞争激烈,酒店餐饮行业有喜有忧。 一、酒店餐饮业现状: 1、经营业态多样化,品种丰富多彩:综合性高中档酒店、饭店、专业饭店、酒楼,以及大众快餐、自助餐、休闲餐、沙龙餐饮、娱乐餐饮、美食街、美食城、特色餐饮、地方小吃店,甚至庄户饭店等应运而生,并迅速发展,形成多层次、多样化经营格局。 过去,餐饮业经营是以地方菜和少数份额的北方菜为主,现在是鲁菜、川菜、京菜、沪菜、粤菜、东

北菜等应有尽有;日本料理、韩国料理等外国餐饮,麦当劳、肯德基等洋快餐也逐渐被人们所接受和青睐,形成了花样繁多、丰富多彩,南北菜系大合唱、中西餐饮大交流的局面。 2、餐饮企业经济成分和网点结构发生了深刻变化:随着经济体制改革的深化和酒店餐饮市场发展的需要,行业的经济成分发生了深刻变化。以国有经济为主的时代已成为历史。社会上各种经济成分的酒店餐饮企业,诸如多种形式的股份制、私有制酒店、饭店迅速发展。据调查,现有的全部餐饮业网点中,非公有经济性质的企业都占80%以上,但在餐饮大店中国有经济仍占较高的比重。 酒店餐饮业的网点结构呈现两极分化的趋势。过去是以中、小规模为主,大规模、高档次的酒店很少。现在是新建、扩建的大型、豪华、多功能、高档次和具有品牌特色的饭店、酒店不断增加;各种方便大众消费、具有经营特色的小餐馆、小吃店更是雨后春笋般的发展。与此相反,中等规模、档次的餐饮企业发

餐饮业财务报表

餐饮业财务报表 IMB standardization office【IMB 5AB- IMBK 08- IMB 2C】

业财务报表序号科目营业收入营业毛利润毛利率%量化同比上月同比备注 1一、主营业务收入 21、菜品类 3——主菜品 4——荤菜 5——素菜 6——锅底收入 7——蘸水 8——小吃收入 92、酒水类 10——白酒 11——啤酒 12——红酒 13—鲜榨收入 14——饮料 15——香烟 163、茶楼 174、其他类 18——餐巾纸 19——消毒筷 20合计 21折扣

22赠送 23代金卷 24抹零 25优惠合计 26总合计 说明: 费用明细表2昆都店昆都店 序号科目金额序号科目金额 1二、日常费用支出26固定资产投入2房租2194027税金 3工资28清洁费(不动)108 4奖金、福利29 5水费30 6电费31 7液化气32 8柴油33 9煤球34 10员工寝室65035 11员工餐36 12广告宣传费37 13办公费38 14维修费39 15低值易耗40 16电话费41

17运输/停车/车费42 18招待费43 19洗涤费44 20培训费45 21促销费46 22汽油费47 23考察费48 24差旅费49 25合计50 成本一般采用“倒挤成本”的方法核算。 2、购买蔬菜、调料等制作间的用品,根据票据及验收单入账借:原材料贷:现金(或银行存款) 3、根据制作间领料出库单入账借:营业成本贷:原材料 4、月底将制作间剩余材料盘点,根据盘点表入账借:营业成本(红字)贷:原材料(红字) 5、结转成本(营业成本本月实际发生数-月末盘点数)借:本年利润贷:营业成本 6、下月初,将上月盘点表剩余材料记入下月帐中(上月盘点红字金额数)。 借:营业成本 贷:原材料

餐饮业成本核算表格

成本核算表格 一. 主辅料的成本核算 ( 一) 净料率 1、影响净料率高低的主要因素有两個一是食品原料的进货规格质量 ? 二是初加工技 术 2、净料率的计算方法 净料率的计算公式如下: 净料数量=毛料数量-次料数量-下脚数量 净料单价=净料价值/净料数量 ( 二) 净料成本核算 净料根据其加工方法和程度可分为主料、半成本和熟制品三类 ( 三) 毛利率和利润率 毛利是“净利”的对称;又称“商品进销差价”;是商品销售收 入减去商品进价后的余额 毛利率是指毛利占商品销售收入或营业收入的百分比? 毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是 商品实现的不含税收入剔除其不含税成本的差额? 因为增值税是价税分开的;所以特殊强调的是不含税 本期耗用原料成本=期初原材料+本期购进原料—期末结存原 料 成本价 =进货价/(出成品率*投料标准(数量))

毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本 /(1-毛利率)或销售价格=原料成本+毛利额 或销售价格=原料成本*(1+加成率) 或销售价格=原料成本+加成额 加成率=毛利率/(1-毛利率) 毛利率=加成率/(1+加成率) 原料价值=毛料价值-(次料数量*单价+下脚数量*单价) 二、定额治理的步骤 (一) 1 、测定基本定额; 2、根据销售清单和基本定额;测蒜各种原料定额消耗量; 3、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因; 应用案例一 某酒店库房采用最为粗放型管理方式,全部库存商品参与转存, 通过定期转存的方式生成耗用。实际成本真实准确,财务核算简单,节省人工成本。 1直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。 2调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。 3五天(或七天)转存一次所有存货,填写转存单。系统根据 转存单自动计算各部门耗用数量,生成耗用单。

XX企业工作日报表管理制度

X X 企业文件 ———————————————————————————————————————————— 工作报表制度 工作报表制度一方面是为了养成工作人员不断总结、完善工作思路、工作方法的习惯,使工作做到井然有序,有利于加强员工的自我管理和工作规划;另一方面由于部门经理的及时审阅,可以对员工目前的工作情况给予适当的建议和指导,更加有利于工作的高效、高质完成。 1、所有销售人员于每日17:30时(特殊情况可延长至24:00时)之前将今日工作总结与明日工作计划通过E-mail发送至销售内勤邮箱,逾期不发者按照相关条例进行处罚。 2、所有销售人员于每周六上午10点之前将本周工作总结与下周工作计划通过E-mail发送至销售内勤邮箱,逾期不发者按照相关条例进行处罚。 3、所有销售人员于每月25号下午5点之前将本月工作总结与下月工作计划通过E-mail发送至销售内勤邮箱,逾期不发者按照相关条例进行处罚。 4、报表内容包括:客户开发情况,成功与非成功案例的原因分析,约见客户时遇到的问题,解决的情况如何,下一步的工作安排,集中哪些区域行业,是否需要协助,提前做哪些准备,工作心得,对部门、公司的意见或建议。 5、出差人员如若地区偏远,信息不通畅,可以电话或短信将本日工作情况简而告知销售内勤由内勤代为整理,或直接告知部门经理。 6、销售内勤将每日工作报表整理后,一式两份,于每日上午9:30分之前,送达总经理与部门经理处,过时按相关条例进行处罚。 7、销售内勤须每天对未能按时上交工作报表人员进行统计,每周汇总报至行政部。 8、销售人员每人每月至少5条对公司及部门的合理化建议,发送至销售内勤处。内勤负责把没有解决的问题整理、汇总,通过部门和公司内部商议解决。已经解决的问题每日及时发送至各销售人员邮箱和补充到FAQ里,以供大家学习和新员工培训之用。 9、各部门经理有责任、有义务对本部门员工的报表完成情况做出审核,对不合格报表有做出处罚的权利。 10、各部门经理对本部门员工的日常工作报表中提出的问题要及时解决,解决不了的,可向 上一级领导反映,并追踪问题的最终解决。

餐饮业成本核算表格

成本核算表格 一.主辅料的成本核算 (一)净料率 1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量?二是初加工技术 2 、净料率的计算方法 净料率的计算公式如下: 净料数量=毛料数量-次料数量-下脚数量 净料单价=净料价值/净料数量 (二)净料成本核算 净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率 毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额 毛利率是指毛利占商品销售收入或营业收入的百分比?毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额?因为增值税是价税分开的;所以特殊强调的是不含税 本期耗用原料成本=期初原材料+本期购进原料—期末结存原料 成本价=进货价/(出成品率*投料标准(数量))

毛利率=(销售价格—原料成本)/销售价格*100% 销售价格=原料成本/(1-毛利率) 或销售价格=原料成本+毛利额 或销售价格=原料成本*(1+加成率) 或销售价格=原料成本+加成额 加成率=毛利率/(1-毛利率) 毛利率=加成率/(1+加成率) 原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤 (一)1 、测定基本定额; 2 、根据销售清单和基本定额;测蒜各种原料定额消耗量; 3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因; 应用案例一 某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。实际成本真实准确,财务核算简单,节省人工成本。 1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。 2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。 3 五天(或七天)转存一次所有存货,填写转存单。系统根据转存单自动计算各部门耗用数量,生成耗用单。

餐饮业财务报表1

餐饮业财务报表 序号 科目 营业收入 营业成本 毛利润 毛利率% 量化同比 上月同比 备注 1 一、主营业务收入 2 1、菜品类 3 ——主菜品 4 ——荤菜 5 ——素菜 6 ——锅底收入 7 ——蘸水 8 ——小吃收入 9 2、酒水类 10 ——白酒 11 ——啤酒 12 ——红酒 13 —鲜榨收入 14 ——饮料 15 ——香烟 16 3、茶楼 17 4、其他类 18 ——餐巾纸 19 ——消毒筷 20 合计 21 折扣 22 赠送 23 代金卷 24 抹零 25 优惠合计 26 总合计 说明: 费用明细表2昆都店昆都店 序号 科目 金额 序号 科目 金额 1 二、日常费用支出 26 固定资产投入 2 房租 21940 27 税金 3 工资 28 清洁费(不动) 108 4 奖金、福利 29 5 水费 30 6 电费 31 7 液化气 32 8 柴油 33 9 煤球 34 10 员工寝室 650 35 11 员工餐 36

12 广告宣传费 37 13 办公费 38 14 维修费 39 15 低值易耗 40 16 电话费 41 17 运输/停车/车费 42 18 招待费 43 19 洗涤费 44 20 培训费 45 21 促销费 46 22 汽油费 47 23 考察费 48 24 差旅费 49 25 合计 50 餐饮业成本一般采用“倒挤成本”的方法核算。 2、购买蔬菜、调料等制作间的用品,根据票据及验收单入账 借:原材料 贷:现金(或银行存款) 3、根据制作间领料出库单入账 借:营业成本 贷:原材料 4、月底将制作间剩余材料盘点,根据盘点表入账 借:营业成本(红字) 贷:原材料(红字) 5、结转成本(营业成本本月实际发生数 - 月末盘点数) 借:本年利润 贷:营业成本 6、下月初,将上月盘点表剩余材料记入下月帐中(上月盘点红字金额数)。借:营业成本 贷:原材料

法务工作日报表10.8

法务工作日报表 时间:2014.10.8 制作人员:颜慧婷 序号 事 项 处理结果 备 注 1 了解相关部门 对公司的各个实体部门及其负责人员进行初步了解。 2 仁泽公司催收货款事宜 对其发出“催款单”,要点: (1)名称为《对账单》; (2)将自2011年至今所有与仁泽公司 的交易合同列入,将合同的金额按照“应收账款”、“实收账款”、“未付账款”列明; (3)必须加入催款内容: “以上内容如有异议请三个工作日内回复,如无异议,请核对盖章确认,并尽快安排付款”。 (4)列明寄出《对账单》当日日期,以此作为中断时效的时间依据。 由于单纯对账单不具备中 断诉讼时效的 功能,因此制作 一个有催款内容的《对账单》 是解决过期货款催收的一个有效途径。 3 相关“人事管理”文件的 审核及制作 (1)审查《劳动合同》《保密协议》 (2)初步制定《招聘管理办法》。 先交由人事部 负责人审查,经共同商讨后结合实际情况,再作出一份完善的《招聘管理办法》 小学少先队组织机构 少先队组织由少先队大队部及各中队组成,其成员包括少先队辅导员、大队长、中队长、小队长、少先队员,为了健全完善我校少先队组织,特制定以下方案: 一、成员的确定 1、大队长由纪律部门、卫生部门、升旗手、鼓号队四个组织各推荐一名优

秀学生担任(共四名),该部门就主要由大队长负责部门内的纪律。 2、中、小队长由各班中队公开、公平选举产生,中队长各班一名(共11名),一般由班长担任,也可以根据本班的实际情况另行选举。小队长各班各小组先选举出一名(共8个小组,就8名小队长)然后各班可以根据需要添加小队长几名。 3、在进行班级选举中、小队长时应注意,必须把卫生、纪律部门的检查学生先选举在中、小队长之内,剩余的中、小队长名额由班级其他优秀学生担任。 4、在班级公开、公平选举出中、小队长之后,由班主任老师授予中、小队长标志,大队长由少先队大队部授予大队长标志。 二、成员的职责及任免 1、大、中、小队长属于学校少先队组织,各队长不管是遇见该班的、外班的,不管是否在值勤,只要发现任何人在学校内出现说脏话、乱扔果皮纸屑、追逐打闹、攀爬栏杆、乱写乱画等等一些违纪现象,都可以站出来制止或者报告老师。 2、班主任在各中队要对中、小队长提出具体的责任,如设置管卫生的小队长,管纪律的小队长,管文明礼貌的、管服装整洁的等等,根据你班的需要自行定出若干相应职责,让各位队长清楚自己的职权,有具体可操作的事情去管理,让各位队长成为班主任真正的助手,让学生管理学生。各中队长可以负责全班的任何违纪现象,并负责每天早上检查红领巾与校牌及各小队长标志的佩戴情况。 3、大、中、小队长标志要求各队长必须每天佩戴,以身作则,不得违纪,如有违纪现象,班主任可根据中、小队长的表现撤消该同学中、小队长的职务,另行选举,大队长由纪律、卫生部门及少先队大队部撤消,另行选举。 4、各班中、小队长在管理班级的过程中负责,表现优秀,期末评为少先队部门优秀干部。

最新餐饮业财务报表1

餐饮业财务报表 1 序号科目营业收入营业成本毛利润毛利率% 量化同比上月同比备注2 1 一、主营业务收入 3 2 1、菜品类 4 3 ——主菜品 5 4 ——荤菜 6 5 ——素菜 7 6 ——锅底收入 8 7 ——蘸水 9 8 ——小吃收入 10 9 2、酒水类 11 10 ——白酒 12 11 ——啤酒 13 12 ——红酒 14 13 —鲜榨收入 15 14 ——饮料 16 15 ——香烟 17

16 3、茶楼 18 17 4、其他类 19 18 ——餐巾纸 20 19 ——消毒筷 21 20 合计 22 21 折扣 23 22 赠送 24 23 代金卷 25 24 抹零 26 25 优惠合计 27 26 总合计 28 说明: 29 费用明细表2昆都店昆都店 30 序号科目金额序号科目金额 31 1 二、日常费用支出 26 固定资产投入32 2 房租 21940 27 税金 33 3 工资 28 清洁费(不动) 108 34

4 奖金、福利 29 35 5 水费 30 36 6 电费 31 37 7 液化气 32 38 8 柴油 33 39 9 煤球 34 40 10 员工寝室 650 35 41 11 员工餐 36 42 12 广告宣传费 37 43 13 办公费 38 44 14 维修费 39 45 15 低值易耗 40 46 16 电话费 41 47 17 运输/停车/车费 42 48 18 招待费 43 49 19 洗涤费 44 50 20 培训费 45 51

21 促销费 46 52 22 汽油费 47 53 23 考察费 48 54 24 差旅费 49 55 25 合计 50 56 餐饮业成本一般采用“倒挤成本”的方法核算。 57 2、购买蔬菜、调料等制作间的用品,根据票据及验收单入账58 借:原材料 59 贷:现金(或银行存款) 60 3、根据制作间领料出库单入账 61 借:营业成本 62 贷:原材料 63 4、月底将制作间剩余材料盘点,根据盘点表入账 64 借:营业成本(红字) 65 贷:原材料(红字) 66 5、结转成本(营业成本本月实际发生数 - 月末盘点数) 67 借:本年利润 68