2020 年一季度苏州市区房地产分析报告

2020年一季度苏州市区房地产分析报告

土地篇

土拍大数据统计显示,2020年一季度苏州市区经营性建设用地(不含吴江区)共出让13宗,成交面积67.76万㎡,总成交金额151.69亿元。其中,高新区3宗、相城区1宗、吴中区6宗、工业园区3宗。楼面价超万元的地块数量8宗,占比62%;楼面价超2万元的地块有1宗,占比7.7%,均是涉宅类地块。

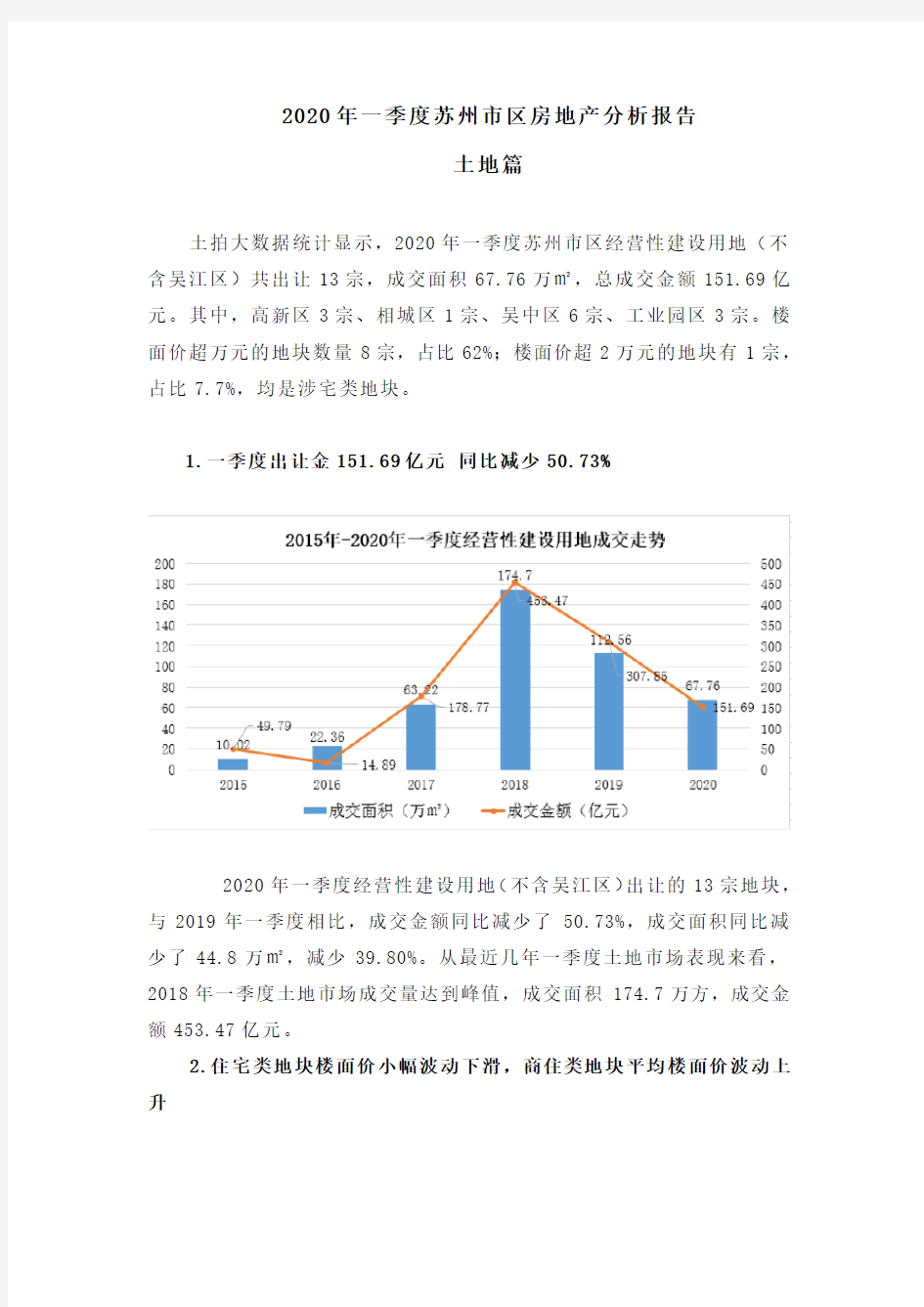

1.一季度出让金151.69亿元同比减少50.73%

2020年一季度经营性建设用地(不含吴江区)出让的13宗地块,与2019年一季度相比,成交金额同比减少了50.73%,成交面积同比减少了44.8万㎡,减少39.80%。从最近几年一季度土地市场表现来看,2018年一季度土地市场成交量达到峰值,成交面积174.7万方,成交金额453.47亿元。

2.住宅类地块楼面价小幅波动下滑,商住类地块平均楼面价波动上升

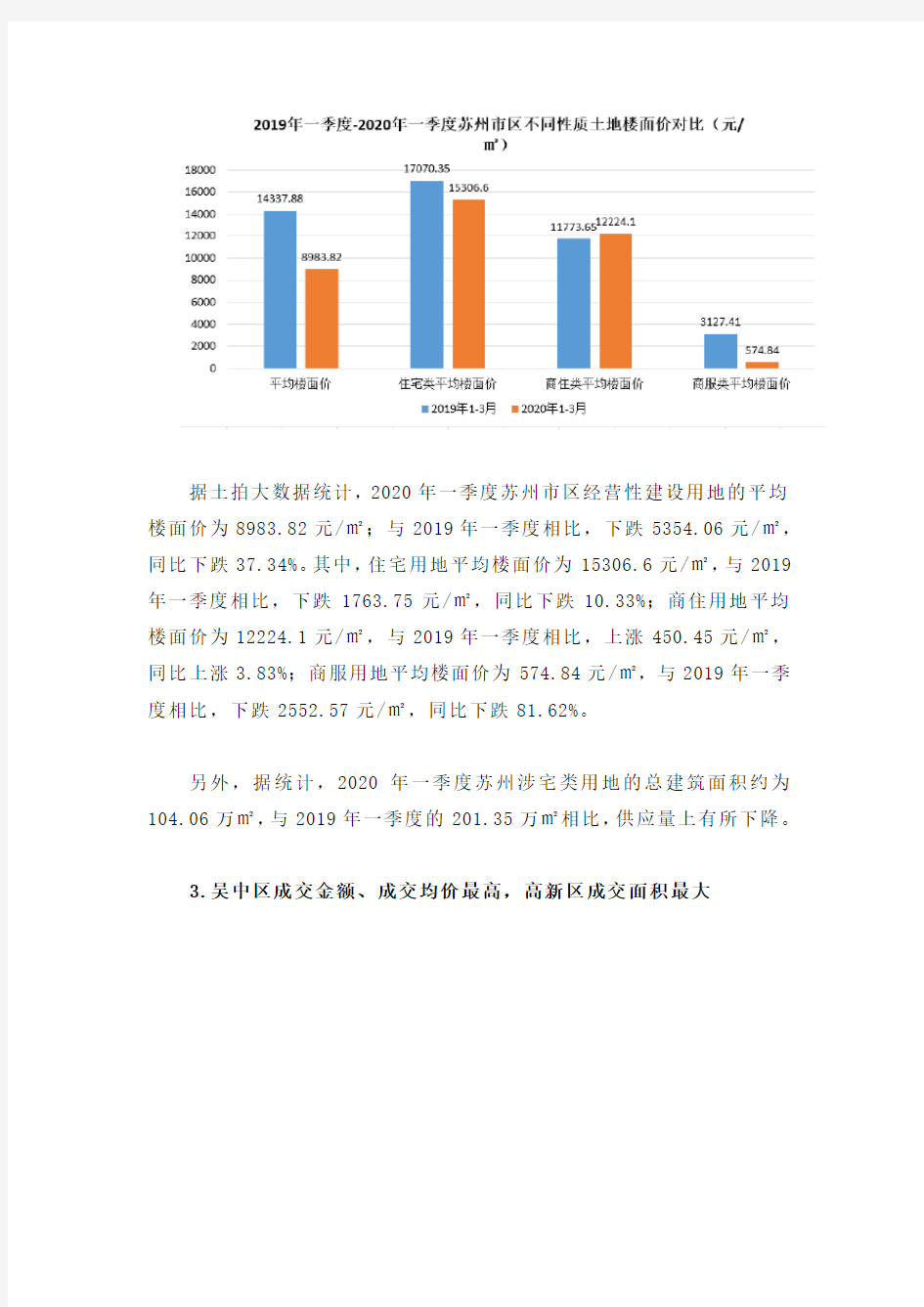

据土拍大数据统计,2020年一季度苏州市区经营性建设用地的平均楼面价为8983.82元/㎡;与2019年一季度相比,下跌5354.06元/㎡,同比下跌37.34%。其中,住宅用地平均楼面价为15306.6元/㎡,与2019年一季度相比,下跌1763.75元/㎡,同比下跌10.33%;商住用地平均楼面价为12224.1元/㎡,与2019年一季度相比,上涨450.45元/㎡,同比上涨3.83%;商服用地平均楼面价为574.84元/㎡,与2019年一季度相比,下跌2552.57元/㎡,同比下跌81.62%。

另外,据统计,2020年一季度苏州涉宅类用地的总建筑面积约为104.06万㎡,与2019年一季度的201.35万㎡相比,供应量上有所下降。

3.吴中区成交金额、成交均价最高,高新区成交面积最大

从各区域出让情况来看,2020年一季度苏州出让地块主要集中在吴中区、高新区,相城区和工业园区供地相对较少。其中,高新区成交面积24.12万㎡,位居五区之首,吴中区成交面积21.43万方,仅次于高新区,且吴中区成交金额66.89亿元,远超其他各区。从平均楼面价来看,吴中区以13650元/㎡的成绩排在首位,成交均价远略高于其他区域。工业园区因为两宗商服用地的出让,拉低了整体的楼面价水平,在五区中排名末位。

4.8宗宅地楼面价超万元最高楼面价为24022元/㎡

据统计,2020年一季度苏州共有8宗涉宅类用地楼面价超万元。这8宗超万元楼面价的地块里,高新区3宗,相城区1宗,吴中区3宗,工业园区1宗。而楼面价超2万元的地块仅有1宗,占比12.5%。其中楼面价最高的地块则是由苏州白马涧生命健康小镇建设发展有限公司竞得的工业园区科智路西、夷浜路南地块,楼面价达24022元/㎡。

另外,值得一提的是,其中2020年1月苏州新禹溪建设发展有限公司摘得的高新区枫桥街道地块需要现房销售,该宗地块为2020年首宗需要现房销售地块。

5.春节后,房企拿地积极性高

2020年一季度苏州市区共进行了五次土拍,共13家房企成功拿地。其中许多是持续深耕苏州的老牌房企,但也不乏一些首进苏州的“新面孔”。其中春节前共计2场土拍,地块成交较为平稳;春节后共计3场土拍,由于今年全国性新冠疫情影响,各行业停滞,节后苏州部分地块延迟拍卖,且为缓解疫情对房地产市场冲击,部分地块取消“现房销售”条件,一定程度上促使房企拿地,部分热门地块引得近几十家房企角逐。

与2019年苏州土拍市场房企拿地的“谨慎”态度相比,2020年春节后的几次土拍,房企参与度都比较高,拿地热情明显“高涨”,不少房企积极补仓,土拍市场热度有所升温。

楼市篇

1.2月春节期间,成交量大幅下滑

2020年一季度楼市表现较为低迷。受新冠疫情影响,2月成交量环比上月减少了59.76%。土拍大数据统计显示,2019年1-3月苏州住宅共计成交11582套,成交面积150万㎡。其中,1月住宅成交量最高,为63.11万方;3月成交套数最多,为4861套。

2.一季度成交面积同比下跌1

3.8%

从2016年-2020年一季度住宅成交柱状图可以看出,2016年一季度住宅成交量最高,为31997套。2020年一季度住宅成交量位居末位,为11582套,同比2019年一季度减少了2180套,下跌15.84%。

3.“双吴区”成交量占据“半壁江山”

从各区域住宅成交套数来看,吴中区销售量稳居一季度第一,共计成交2994套,占苏州市总成交套数的26%,略高于其他各区,吴江区成交2741套,占苏州市总套数的24%,仅次于吴中区;作为苏州项目较多的两个大区,该两区域成交量占据苏州市总成交量的较大比重;其余高新区、相城区、工业园区、姑苏区,分别成交2265套、1642套、1615套和325套。

4.房企总销售TOP10:中海地产拿下金额和面积“双冠”

(备注:以上数据含吴江区。部分数据来源:克而瑞)

从2020年全年销售金额、套数和总面积来看,中海地产成交金额39.56亿元,成交面积10.01万方,成交套数529套,占据成交金额榜和面积榜第一,套数榜第三位。紧随其后的是苏州高新,以681套、9.80万方、35.15亿元的总销成绩位列榜单第二名。

土拍研究院观察

2020年一季度全国各城市受新冠疫情影响,房地产市场售楼处关闭,项目建设工程停滞、土拍延期,而随着2月疫情逐渐得到控制,中央政府等各级地方政府出台一系列政策,扶持房地产市场发展,促进市场复苏,2020年3月苏州土地市场的地块拍卖吸引众多房企关注,房企拿地热情不减。

苏州政府城市治理能力强,城市投资潜力足

2020年这场突如其来的疫情,像一面“放大镜”,迅速照出各地政府的城市治理能力。疫情爆发对城市治理提出了极大的挑战,而苏州政府在这场考试中,显然交出了较满意的答卷。短期疫情得到有效防控,在疫情的认知预判、危机治理、应急管理、社会治理等方面政府的治理能力在全国都是排名靠前。这样的城市,在疫情过后,房地产投资指数上升也是意料之中的。

全年地块供应量充足,地块区域分布均衡

从政府层面来看,3月18日苏州市土地储备和招标拍卖领导小组会议上公布的供地计划,今年市区住宅用地供应计划为8400亩,其中吴中区、相城区、姑苏区、苏州高新区和苏州工业园区共为6200亩,吴江区为2200亩,政策性住房用地供应占比均不低于30%,且上半年的土

地供应量将达到70%。从目前已公告的地块来看,在接下来3个月的时间里,苏州市区将会继续加大土地供应量,持续出炉地块公告,及时满足当下的市场热度需求,有利于走稳房价,保证房地产市场上的供需平衡。

区位优势明显,拿地窗口期下房企积极布局

从房企拿地心态来看,苏州作为新一线城市,在长三角具有独特的区位优势,吸引众多房企的入驻深耕。从近期拿地房企来看,华润、大发、恒泰、金科、东原、卓越、建发、新城等多家房企均有所“斩获”。这其中既包含了不少深耕房企,已布局开发了多个项目,对于苏州各板块的发展势头持续看好;也有新进房企,“敢打敢拼”,进驻意愿强烈,想要有所“突破”。

疫情好转之下,楼市成交也逐渐复苏回暖

从新房市场面看,疫情期间,市场成交量表现的不尽人意,但随着各项利好市场的政策出台,房产市场逐渐复苏,苏州政府城市治理能力也不断增强着投资者的信心,房地产市场成交量逐渐恢复,“双吴”区域成交量依然占据市场较大成交比重,大牌房企中海地产、苏州高新、龙湖集团在疫情下表现依然较好。

整体市场稳中有热,“房住不炒”依旧为主基调

从近期土拍和新房表现来看,当前市场稳中有热,“在长三角城市群中,在苏州投资拿地,从来不是想不想,而是能不能拿到的问题”。品牌房企在苏州拿地预期较高,苏州的城市地位、经济活力强力推动着投资者的市场信心,整体苏州市场热度较高。但是3月份召开的苏州市土地储备和招标拍卖领导小组会议上已定调,今年苏州将继续全力维护土地市场平稳,坚持“房住不炒“定位,着力稳地价稳房价稳预期,推动房地产市场持续健康发展。