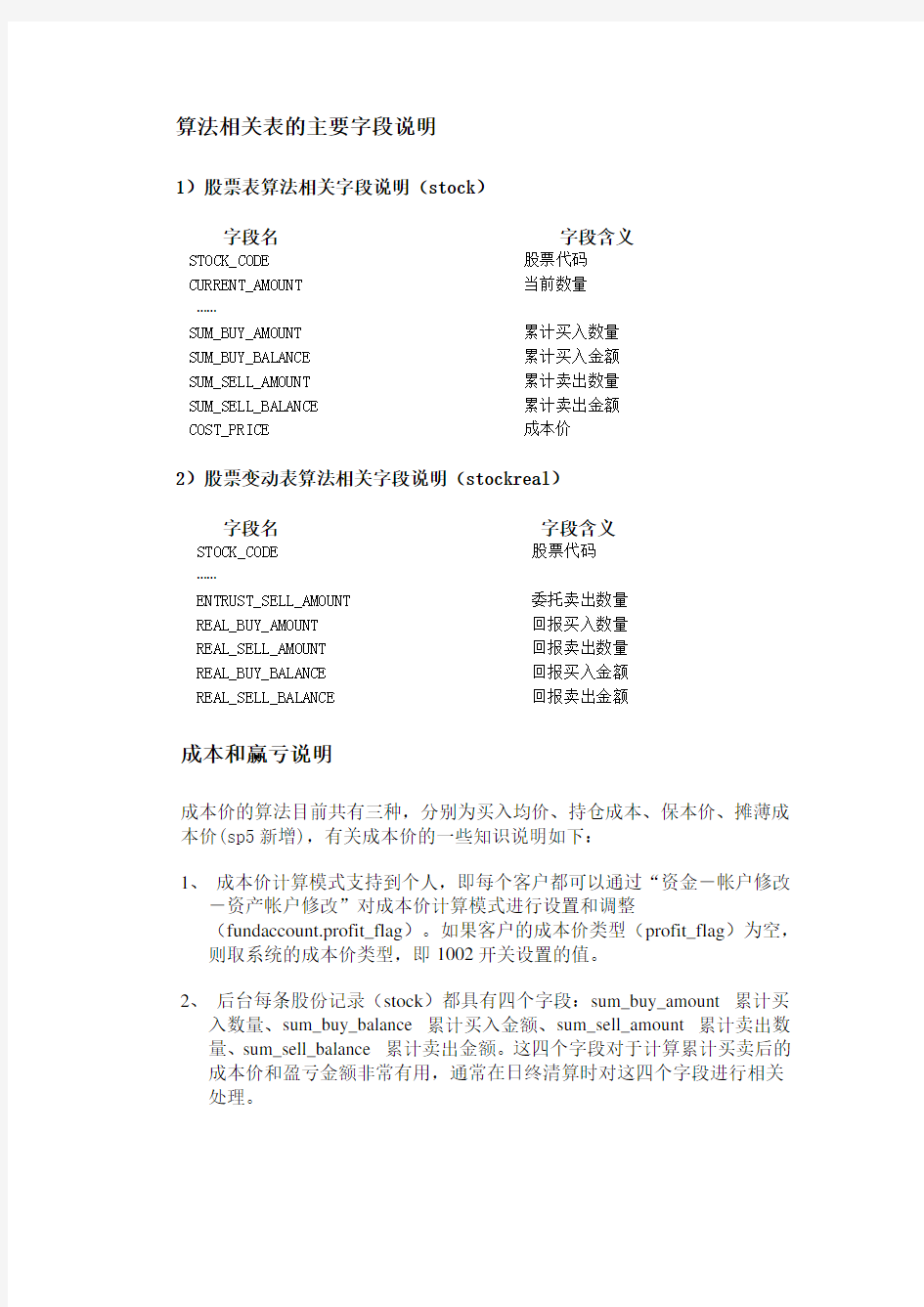

算法相关表的主要字段说明

1)股票表算法相关字段说明(stock)

字段名字段含义

STOCK_CODE 股票代码

CURRENT_AMOUNT 当前数量

……

SUM_BUY_AMOUNT 累计买入数量

SUM_BUY_BALANCE 累计买入金额

SUM_SELL_AMOUNT 累计卖出数量

SUM_SELL_BALANCE 累计卖出金额

COST_PRICE 成本价

2)股票变动表算法相关字段说明(stockreal)

字段名字段含义

STOCK_CODE 股票代码

……

ENTRUST_SELL_AMOUNT 委托卖出数量

REAL_BUY_AMOUNT 回报买入数量

REAL_SELL_AMOUNT 回报卖出数量

REAL_BUY_BALANCE 回报买入金额

REAL_SELL_BALANCE 回报卖出金额

成本和赢亏说明

成本价的算法目前共有三种,分别为买入均价、持仓成本、保本价、摊薄成本价(sp5新增),有关成本价的一些知识说明如下:

1、成本价计算模式支持到个人,即每个客户都可以通过“资金-帐户修改

-资产帐户修改”对成本价计算模式进行设置和调整

(fundaccount.profit_flag)。如果客户的成本价类型(profit_flag)为空,则取系统的成本价类型,即1002开关设置的值。

2、后台每条股份记录(stock)都具有四个字段:sum_buy_amount 累计买

入数量、sum_buy_balance 累计买入金额、sum_sell_amount 累计卖出数量、sum_sell_balance 累计卖出金额。这四个字段对于计算累计买卖后的成本价和盈亏金额非常有用,通常在日终清算时对这四个字段进行相关处理。

3、当日发生交易,产生股份变动记录(stockreal),也具有四个字段:

real_buy_amount 成交买入数量、real_buy_balance 成交买入金额、

real_sell_amount 成交卖出数量、real_sell_balance 成交卖出金额。这四个字段对于计算当日买卖后的成本价和盈亏金额非常有用,通常在回报成交时对这四个字段进行相关处理。

4、每天股份记录同时还有一个成本价字段cost_price,是日终清算时自动根

据买入均价计算得到的,对于成本类型为0的客户,成本价直接取自该字段。

5、系统后台本身不记录股份盈亏金额,查询的时候通过同一个算法(不论

当前客户是哪种成本价计算模式)计算出股份盈亏金额income_balance。

6、当费用比率通过前台程序进行进行修改时,as上缓存的费用(支持设置

在内存数据库的那些表)会自动进行同步,不需要重启AS。目前基准费用设置需要重启AS。

7、3107开关设置的多冻结的值,会对计算当天买入卖出的费用计算和盈亏

中的费用部分产生一定的但较小的影响。

成本价算法

类型0 买入均价

成本价由日终来计算,白天实时成交买入和卖出不影响成本价,不考虑卖出费用;

在200708基线(即是200709推出的sp6升级包)前,cost_price包含了买入费用,以后不再包含买入费用。

【公式】

后台

日终后处理时对成本价字段进行自动设置。

前台显示

cost_price=stock.cost_price

类型1 持仓成本

成本价实时计算,考虑白天实时成交买入,但不考虑白天实时成交卖出;该成本价包含了买入费用,但不考虑卖出费用。

【公式】

后台

日终后处理时对成本价相关字段进行自动设置。

前台显示

=(累计买入金额+回报买入金额)/(累计买入数量+回报买入

数量)

=(sum_buy_balance +real_buy_balance) / (sum_buy_amount+

real_buy_amount)

类型2 保本价

成本价实时计算,考虑白天实时成交买入和卖出,所以白天买入卖出均影响成本价,同时该成本价包含了买入卖出费用;且采用步进算法,计算时步长以1厘为单位。

【公式】

后台

日终后处理时对成本价相关字段进行自动设置。

前台显示

1)成本价需要分步进行步进计算,首先得到一个不包含卖出费用的成本价的起始值cost_price

= (累计买入金额+回报买入金额-累计卖出金额-回报卖出金额)

/ (累计买入数量+回报买入数量-累计卖出数量-回报卖出数量)

=(sum_buy_balance+real_buy_balance-sum_sell_balance-real_

sell_balance)/

(sum_buy_amount+real_buy_amount-sum_sell_amount-

real_sell_amount);

2)计算卖出费用temp_fare,需根据4125配置不同进行计算:4125=1,则为估算方式,费用比例取4126设置

temp_fare =(current_amount + real_buy_amount -

real_sell_amount) * last_price * 0.00000001 * 4126

的配置值

cost_price=(sum_buy_balance+real_buy_balance-sum_s

ell_balance-real_sell_balance)/(1-0.00000001*4126

的配置值)/(current_amount+real_buy_amount-

real_sell_amount)

4125=2,则为预算方式,费用比例取自后台设置的标准费用类别

计算得到temp_fare。

4125=0,则为实算方式,费用比例取自后台设置的客户实际费用

类别计算得到temp_fare。

3)按步长单位进行计算

如果temp_mis=(current_amount + real_buy_amount -

real_sell_amount) *

cost_price-(sum_buy_balance+real_buy_balance-sum_sell_bal

ance-real_sell_balance)- temp_fare < 0

则按成本价步长1厘进行逼近计算,直到temp_mis>=

0.0000000000001,计算结束,此时cost_price即为保本价。

类型3摊薄成本价(sp5新增)

成本价,考虑实时计算考虑白天实时成交买入和卖出,所以白天买入卖出均影响成本价,与保本价区别在于不计算卖出费用。

成本价 = (累计买入金额+回报买入金额-累计卖出金额-回报卖出金额)/ (累计买入数量+回报买入数量-累计卖出数量-回报卖

出数量)

=

(sum_buy_balance+real_buy_balance-sum_sell_balance-real_

sell_balance)/

(sum_buy_amount+real_buy_amount-sum_sell_amount-

real_sell_amount)

盈亏算法

无论选择何种成本价类型,盈亏算法一样,区别在于卖出费用计算部分(针对不同的4125设置),其中标准券888886和200000不计盈亏:

证券市值-累计买入金额-回报买入金额+累计卖出金额+

回报卖出金额-卖出费用

=market_value-(sum_buy_balance+real_buy_balance-sum

_sell_balance-real_sell_balance) –temp_fare 其中temp_fare的计算按price表的最新价(last_price)计算且依赖于开关4125:

开关4125为2,卖出费用进行预算,则按标准费用类别(bfare0)计算后台计算得到temp_fare开关4125=0,或1 则为实算方式,费用比例取自后台设置的客户实际费用类别计算得到temp_fare。

成本赢亏的举例

1)某个客户某天买入000008,10000股,成交价格10元,假设客户对应费用类别的费用比例为0.004,预算费用比例4126设置为0.005,标准费

用比例为0.006(此费用不是9999的费用),目前行情最新价已为11元,则白天成交后,后台stock 和stockreal 表中和成本盈亏相关的字段情况。 白天成交后的stock 和stockreal 表中和成本盈亏相关的字段情况如下:

Stock :

Stockreal :

则选择不同成本类型时的成本价如下:

0成交均价:成本价=cost_price = 0

1持仓成本:成本价=(sum_buy_balance + real_buy_balance) / (sum_buy_amount+

real_buy_amount)=100400/10000=10.040

2保本价:

4125=1,则成本价=

(sum_buy_balance+real_buy_balance-sum_sell_balance-real_sell_bala nce)/(1-0.005)/(current_amount+real_buy_amount-real_sell_amount)=100400/(1-0.005)/10000=10.090

4125=2 ,成本价在初始的10.040基础上,按步长进行步进计算,直到temp_mis=

(current_amount + real_buy_amount - real_sell_amount ) *

cost_price-(sum_buy_balance+real_buy_balance-sum_sell_balance-re al_sell_balance)- temp_fare =10000×成本价-100400-110000×0.006》= 0为止,得到成本价=10.101

盈亏:=

market_value-(sum_buy_balance+real_buy_balance-sum_sell_bal ance

-real_sell_balance) –temp_fare

4125=2,盈亏=10000×11-100400-10000×11

×0.006 =8940 4125=0或1,盈亏=10000×11-100400 -10000×11×0.004=9160

日终清算后的stock 和stockreal 表中和成本盈亏相关的字段情况如下: Stock :

Stockreal:

0成交均价:成本价=cost_price=10

1持仓均价:成本价=10.040

2保本价:4125=1 则成本价=10.090

4125=2则成本价=10.101

盈亏:4125=2,盈亏=8940

4125=0或1,盈亏=9160

2)假如第二天客户以12元的价格卖出了5000股000008,假设客户对应费用类别的费用比例为0.004,预算费用比例4126设置为0.005,标准费用比例为0.006(此费用不是9999的费用),目前行情最新价已为12元,则白天成交后,后台stock和stockreal表中和成本盈亏相关的字段情况如下:

Stock:

Stockreal:

0成交均价:成本价=cost_price=10

1持仓均价:成本价=10.040

2保本价:

4125=1

则成本价=(100400-59760)/(1-0.005)/5000=8.169

4125=2 ,成本价在初始的8.128基础上,按步长进行步进计算,直到temp_mis=

(current_amount + real_buy_amount - real_sell_amount) *

cost_price-(sum_buy_balance+real_buy_balance-sum_sell_bala

nce-real_sell_balance)- temp_fare》= 0为止,得到成本价=

8.178

盈亏:=

market_value-(sum_buy_balance+real_buy_balance-sum_sell_

balance

-real_sell_balance) –temp_fare

4125=2,盈亏=5000*12-(100400-59760)-5000×12×0.006=19000

4125=0或1,盈亏=5000*12-(100400-59760)-5000×12×0.004=19120

日终清算后的stock和stockreal表中和成本盈亏相关的字段情况如下:

Stock:

Stockreal:

1持仓均价:成本价=10.040

2保本价:

4125=1

则成本价=(100400-59760)/(1-0.005)/5000=8.169

4125=2 ,成本价在初始的8.128基础上,按步长进行步进计算,直到temp_mis=(current_amount + real_buy_amount - real_sell_amount) *

cost_price-(sum_buy_balance+real_buy_balance-sum_sell_bala

nce-real_sell_balance)- temp_fare》= 0为止,得到成本价=

8.178

盈亏:=

market_value-(sum_buy_balance+real_buy_balance-sum_sell_

balance

-real_sell_balance) –temp_fare

4125=2,盈亏=5000*12-(100400-59760)-5000×12×0.006=19000

4125=0或1,盈亏=5000*12-(100400-59760)-5000×12×0.004=19120

日终业务对成本的影响

日终系统根据不同的业务计算sum_buy_amount,sum_sell_amount,

sum_buy_balance,sum_sell_balance,cost_price值,并更新stock表。

a、证券买卖等:

business_type in (’0’, ’U’, ’F’, ’D’)的业务,如果occur_balance > 0.0,则

sum_sell_balance增加occur_balance,否则,sum_buy_balance增加abs

(occur_balance);如果occur_amount > 0,则sum_buy_amount增加

occur_amount,否则sum_sell_amount增加abs(occur_amount)。

b、申购中签、配售确认等:

business_type in (’1’, ’E’, ’O’)业务,sum_buy_balance增加abs

(occur_balance),sum_buy_amount增加abs(occur_amount)。

c、红股入帐:

business_type = ’3’业务,sum_buy_amount增加abs(occur_amount)。

d、新股入帐和配股入帐:

business_type in (’2’, ’4’)业务,其中对lof上市stock_type=’K’除外,其他

sum_buy_balance增加occur_amount×business_price,sum_buy_amount增加occur_amount。

e、股息入帐:

business_type = ’6’业务,sum_sell_balance增加abs(occur_balance)。

f、证券托管、转托和余额入帐:

business_type in (’7’, ’8’, ’B’)业务,以price的收盘价asset_price作为成交价business_price计算成本,如果occur_amount > 0,则sum_buy_balance

增加business_price×occur_amount,则sum_buy_amount增加occur_amoun;

否则sum_sell_balance增加business_price×abs(occur_amount),

sum_sell_amount增加abs(occur_amount)。

g、指定交易:

business_type = ’A’且7511<>1(不是上海新接口),则置sum_buy_balance = 0,

sum_sell_balance = 0,sum_buy_amount = 0,sum_sell_amount = 0,cost_price = 0,

如为上海新接口,则成本字段不作变化。

h、开基申赎:

business_flag = 4073业务,sum_buy_balance增加abs(occur_balance),sum_buy_amount增加abs(occur_amount);business_flag = 4074业务,sum_sell_balance增加abs(business_balance),sum_sell_amount增加

abs(occur_amount)。

i、置买入均价:

根据上面的结算结果,对于sum_buy_balance的增加量》0,如果证券后余额post_amount为0的,置cost_price = 0.0,

否则,cost_price=【(post_amount - _occur_amount)×cost_price+

sum_buy_balance的增加量】/【post_amount】

股票技术指标计算公式-W%R指标计算

股票技术指标计算公式-W%R指标计算 在炒股过程中,相信大家应该都了解了均线图和各项指标及公式,那么对于W%R这个股票技术指标你了解多少呢?其中隐藏着哪些炒股技巧呢?下面一起来看看吧。 W%R指标计算 W%R又叫威廉超买超卖指标,简称威廉指标,是目前股市技术分析中比较常用的短期研判指标。对于投资者而言,威廉指标是一个简单实用的技术指标:它及时准确地选择出市场中股价异动前的瞬间,既能选择出加速下跌的瞬间,也能选择出涨升启动前的最佳入市时机。 威廉指标主要是通过分析一段时间内股价最高价、最低价和收盘价之间的关系,来判断股市的超买超卖现象,预测股价中短期的走势。它主要是利用振荡点来反映市场的超买超卖行为,分析多空双方力量的对比,从而提出有效的信号来研判市场中短期行为的走势。 威廉指标是属于研究股价波幅的技术分析指标,在公式设计上和随机指标的原理比较相似,两者都是从研究股价波幅出发,通过分析一段时间的股票的最高价、最低价和收盘价等这三者关系,来反映市场的买卖气势的强弱,借以考察阶段性市场气氛、判断价格和理性投资价值标准相背离的程度。 和股市其他技术分析指标一样,威廉指标可以运用于行情的各个周期的研判,大体而言,威廉指标可分为日、周、月、年、5分钟、15分钟、30分钟、60分钟等各种周期。虽然各周期的威廉指标的研判有所区别,但基本原理相差不多。如日威廉指标是表示当天的收盘价在过去的一段日子里的全部价格范围内所处的相对位置,把这些日子里的最高价减去当日收市价,再将其差价除以这段日子的全部价格范围就得出当日的威廉指标。 威廉指标在计算时首先要决定计算参数,此数可以采取一个买卖循环周期的半数。以日为买卖的周期为例,通常所选用的买卖循环周期为8日、14日、28日或56日等,扣除周六和周日,实际交易日为6日、10日、20日或40日等,取其一半则为3日、5日、10日或20日等。 W%R指标的计算主要是利用分析周期内的最高价、最低价及周期结束的收盘价等三者之间的关系展开的。 以日威廉指标为例,其计算公式为: W%R=(Hn—C)÷(Hn—Ln)×100 其中:C为计算日的收盘价;Ln为N周期内的最低价;Hn为N周期内的最高价;公式中的N为选定的计算时间参数,一般为4或14。 以计算周期为14日为例,其计算过程如下: W%R(14日)=(H14—C)÷(H14—L14)×100

资本成本计算公式及例题

资本成本计算公式及例题 个别资本成本的计量 (一)不考虑货币时间价值 1.长期借款资本成本 (1)特点:借款利息计入税前成本费用,可以起到抵税的作用;筹资费很小时可以略去不计。 (2)计算 i K =)()(f -1L T -1i L ?=f -1T -1i )( 式中:i K 代表长期借款成本;L 代表银行借款筹资总额;i 代表银行借款利率:T 代表所得税税率;f 代表银行借款筹资费率。 【例1】某企业取得长期借款100万元,年利率8%,期限为5年,每年付息一次,到期一次还本,筹措借款的费用率为0.2%,企业所得税率为25%,计算其资金成本: K=)()(f -1L T -1i L ?=f -1T -1i )(=0.2% -125%-1%8)(=5.61% 2、债券成本(Bond ) (1)特点:债券利息应计人税前成本费用,可以起到抵税的作用;债券筹资费用一般较高,不可省略。 (2)债券资金成本的计算公式为: b K =)()(f -1B T -1i B 0 ? 式中:b K 代表债券成本;B 代表债券面值;i 代表债券票面利率:T 代表所得税税率;B 0代表债券筹资额,按发行价格确定;f 代表债券筹资费率。 【例2】某企业发行面值1000元的债券1000张,票面利率8%,期限为5年,每年付息一次,发行费用率为2%,企业所得税率为25%,债券按面值发行,计算其资金成本: b K =) ()(f -1B T -1i B 0?=)()(2%-1100025%-1%81000?=6.12% 3.优先股成本 企业发行优先股,既要支付筹资费用,又要定期支付股息,且股利在税后支付,其资金使用成本计算公式为: P K =) (f -1P D 0

股票补仓费用成本计算器 源码

股票补仓费用成本计算器源码 下面为代码直接复制到记事本里保存就可以了(也可以用下载软件下载演示地址页面)

股票成本价计算器</ti t le> <br>此程序为了方便计算成本价股票交易费用成本计算器 <script type ="text/javascript"> function jss() { var dj11=document.getElementById("dj1").value; var dj22=document.getElementById("dj2").value; var num11=document.getElementById("num1").value; var num22=document.getElementById("num2").value; if(dj11<0 || dj11=="") { alert("买入价有误!"); return false; } if(dj22<0 || dj22=="") { alert("股数有误!"); return false; } if(num11<0 || num11=="") { alert("当前价有误!"); return false; } if(num22<0 || num22=="") { alert("股数有误!"); return false; } var money1=dj11*num11; var money2=dj22*num22;</p><h2>个股期权重要计算公式</h2><p>个股期权重要计算公式文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-</p><p>1实值认购期权的内在价值=当前标的股票价格 - 期权行权价, 2实值认沽期权的行权价=期权行权价 - 标的股票价格。 3.时间价值=是期权权利金中 - 内在价值的部分。 4. 备兑开仓的构建成本=股票买入成本–卖出认购期权所得权利金。 5. 备兑开仓到期日损益=股票损益+期权损益 =股票到期日价格-股票买入价格+期权权利金收益-期权内在价值(认购==当前标的股票价格 - 期权行权价) 6. 备兑开仓盈亏平衡点=买入股票成本–卖出期权的权利金 7. 保险策略构建成本 = 股票买入成本 + 认沽期权的权利金 8. 保险策略到期损益=股票损益+期权损益 =股票到期日价格-股票买入价格-期权权利金+期权内在价值(认沽=期权行权价 - 标的股票价格) 9. 保险策略盈亏平衡点=买入股票成本 + 买入期权的期权费 10. 保险策略最大损失=股票买入成本-行权价+认沽期权权利金 11. 买入认购若到期日证券价格高于行权价,投资者买入认购期权的收益=证券价格-行权价-付出的权利金 12. 买入认购到期日盈亏平衡点=买入期权的行权价格+买入期权的权利金 13. 买入认沽若到期日证券价格低于行权价,投资者买入认沽期权的收益=行权价-证券价格-付出的权利金 14. 买入认沽到期日盈亏平衡点=买入期权的行权价格-买入期权的权利金</p><p>15.Delta=标的证券的变化量/期权价格的变化量 16. 杠杆倍数=期权价格变化百分比/与标的证券价格变化百分比之间的比率 =(标的证券价格/期权价格价格)*Delt 17. 卖出认购期权的到期损益:权利金- MAX(到期标的股票价格-行权价格,0) 18. 卖出认购期权开仓盈亏平衡点=行权价+权利金 19. 卖出认沽期权的到期损益:权利金-MAX(行权价格-到期标的股票价格,0) 20. 认沽期权卖出开仓盈亏平衡点=行权价-权利金 21认购期权义务仓开仓初始保证金={前结算价+Max(25%×合约标的前收盘价-认购期权虚值,10%×合约标的前收盘价)}*合约单位; 22.认沽期权义务仓开仓初始保证金=Min{前结算价+Max[25%×合约标的前收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的前收盘价,0) 认沽期权虚值=max(合约标的前收盘价-行权价,0) 23. 认购期权义务仓持仓维持保证金={结算价+Max(25%×合约标的收盘价-认购期权虚值,10%×标的收盘价)}*合约单位; 24.认沽期权义务仓持仓维持保证金=Min{结算价 +Max[25%×合约标的收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的收盘价,0) 认沽期权虚值=max(合约标的收盘价-行权价,0)</p><h2>主要股票技术指标公式解读</h2><p>主要股票技术指标公式解读 目录 MACD指标详解 (2) DMI指标详解(趋向指标) (4) RSI指标详解(相对强弱指标) (6) EXPMA指标的使用方法 (8) TRIX指标详解和应用 (9) CR指标详解和应用 (10) VR指标详解(成交量变异率) (11) OBV指标详解(能量潮) (12) BRAR指标详解和应用 (13) SAR指标详解(停损点) (15) CCI指标详解(顺势指标) (17) KDJ指标详解(随机指标) (19) ROC指标详解(变动率指标) (21) BOLL指标应用详解(布林线) (22) DMA指标详解和应用 (24) WV AD指标详解(威廉变异离散量) (25) WR指标详解(威廉指标) (26) MIKE指标详解(麦克指标) (27) ASI指标详解(振动升降指标) (29) EMV指标详解(简易波动指标) (31) TRIX指标详解和应用 (33)</p><p>MACD指标详解 一、MACD指标详解——MACD用途 MACD指标主要是利用长短期二条平滑平均线,计算两者之间的差离值。该指标可以去除掉移动平均线经常出现的假讯号,又保留了移动平均线的优点。 由于MACD指标对价格变动的灵敏度不高,属于中长线指标,所以在盘整行情中不适用。 二、MACD指标详解——MACD使用方法 1、DIF与DEA均为正值时,大势属多头市场, 2、DIF与DEA均为负值时,大势属空头市场, 3、DIF向上突破DEA时,可买进, 4、DIF向下突破DEA时,应卖出。 三、MACD指标的使用心得 1、ADX指示行情处于盘整时,不采用该指标。 2、对短线客来说,使用该指标时,可将日线图转变为小时图或者周期更短的图形。 3、若要修改该指标的参数,不论放大或缩小参数,都应尽量设定为原始参数的整数倍。 四、MACD指标的计算公式 1、MACD由正负差(DIF)和异同平均数(DEA)两部分组成,当然,正负差是核心,DEA是辅助。先介绍DIF的计算方法。 DIF是快速平滑移动平均线与慢速平滑移动平均线的差,DIF的正负差的名称由此而来。快速和慢速的区别是进行指数平滑时采用的参数大小不同,快速是短期的,慢速是长期的。以现在常用的参数12和26为例,对DIF的计算过程进行介绍。 (1)快速平滑移动线(EMA)是12日的,计算公式为: 今日EMA(12)=2 12+1×今日收盘价+ 11 12+1 ×昨日EMA(12) (2)慢速平滑移动平均线(EMA)是26日的,计算公式为: 今日EMA(26)=2 26+1×今日收盘价+ 25 26+1 ×昨日EMA(26)</p><h2>股票各种技术指标大全</h2><p>股票各种技术指标大全 技术指标精解 (1,25) 技术指标精解:MIKE(麦克指标)(1) 一(用途: 该指标是一种随股价波动幅度大小而变动的压力支撑指标,股价上方的压力称为“上限”,股价下方的支撑称为“下限”。第一条“上限”和第一条“下限”之间,我们设一条假想的中界线,股价位于中界线的上方时,参考“上限”压力值;股价位于中界线下方面,则参考“下限”支撑值。 二(使用方法: 1、当股价脱离盘整,朝上涨的趋势前进时,股价上方三条“上限”为其压力参考价。 2、当股价脱离盘整,朝下跌的趋势前进时,股价下方三条“下限”为其支撑参考价。 3、盘整时,股价若高于其中界线,则选择“上限”价位为参考依据;股价若低于其中界线,则选择“下限”价位为参考依据。注意~一般市面上的股市软件中,改以“表格”的方式表现,直接将压力和支撑的数据显示的表格中,并且会标明现阶段应参考“上限”或“下限”价位。 最新技术指标应用简介:麦克指标MIKE 一、概述 目前国内市场采用集合竞价的方式产生开盘价,并规定,收盘价的计算按该证券最后一笔交易前一分钟的所有交易的成交量的加权平均数确定,其目的是防止机构庄家利用通讯等方面的优势人为调控股价,但仍不能完全杜绝该种情况的发生。</p><p>为了避免被机构庄家故意造市而误导,MIKE(英文全称为MikeBase)指标设定一个初始价格(英文全称为Typicalprice,简称TYP),以其作为计算基准,求得 Weak(初级)、Medium(中级)、Strong(强力)六条带状支撑与压力数值,属路径指标或支撑压力指标。 二、计算方法 首先计算TYP的数值,计算公式如下: TYP,(最高价,最低价,收盘价)/3 其次,以TYP作为计算股价波动的基础,采用某段时间的最高价、最低价及收盘价来计算强、中、弱的支持及阻力位。 MIKE指标有三条初级、中级、强力压力,分别为WR Weak-R,初级压力、MR Medium-R,中级压力、SR Strong-R,强力压力 ,计算公式分别如下: WR,TYP,-(N天最低价) MR,TYP,(N天最高价-N天最低价) SR,2×N天最高价-N天最低价 MIKE指标有三条初级、中级、强力支撑,分别为WS Weak-S,初级支撑、MS Medium-S,中级支撑、SS Strong-S,强力支撑。计算公式如下: WS,TYP-(N天最高价-TYP) MS,TYP-(N天最高价-N天最低价) SS,2×N天最低价-N天最高价 公式中N为采样天数,投资者可自行设定,参考天数为12天或25天。 三、运用法则 经过上文所述的计算后,可以将每一个交易日的数值以连线的方式在图表上画出来,得出六条线,构成三条通道:WR与WS构成窄通道,MR与MS构成中间通道,SR</p><h2>最新股票补仓计算器</h2><p>股票补仓计算器 (点击下图可直接进行访问) 1股票补仓 补仓的前提 跌幅比较深,损失较大;预期股票即将上升或反弹。 补仓的作用 以更低的价格购买该股票,使单位成本价格下降,以期望在补仓之后反弹抛出,将补仓所买回来的股票所赚取的利润弥补高价位股票的损失。 补仓的技巧 补仓是我们在实际操作中常常运用的手段,或为降低成本,或为增加收益,当然,最重要的是为了保障安全。补仓属于资金运用策略范畴,因此,在何时补仓、加仓、何种股票,一定要讲究技巧。 补仓的前提 (1)跌幅比较深,损失较大。(2)预期股票即将上升或反弹。 对于手中一路下跌的缩量弱势股不能轻易补仓。所谓弱势股就是成交量较小、换手率偏低的股票。它在行情中的表现是,大盘反弹时其反弹不力,而大盘下跌时却很容易下跌。一旦被界定为弱势股,则对其补仓应慎之又慎。因为我们补仓操作不是为了进一步套牢资金,而是要尽快将套牢的资金解套出来,在不能确认补仓之后股市会走强的前提下,匆忙在所谓低位补仓,风险其实是很大的。确认了强势股,敢于不断对强势股补仓才是资金增长、收益增加成功的关键。 补仓的计算公式 (第一次买入数量*买入价+第二次买入数量*买入价+交易费用)/(第一次买入数量+第二次买入数量)。 2注意事项 补仓是被套牢后的一种被动应变策略,它本身不是一个解套的好办法,但在某些特定情况下它是最合适的方法。股市中没有最好的方法,只有最合适的方法。</p><p>只要运用得法,它将是反败为胜的利器;如果运用不得法,它也会成为作茧自缚的温床。因此,在具体应用补仓技巧的时候要注意以下要点: 一、熊市初期不能补仓。这道理炒股的人都懂,但有些投资者无法区分牛熊转折点怎么办?有一个很简单的办法:股价跌得不深坚决不补仓。如果股票现价比买入价低5%就不用补仓,因为随便一次盘中震荡都可能解套。要是现价比买入价低20%~30%以上,甚至有的股价被夭斩时,就可以考虑补仓,后市进一步下跌的空间已经相对有限。 二、大盘未企稳不补仓。大盘处于下跌通道中或中继反弹时都不能补仓,因为,股指进一步下跌时会拖累绝大多数个股一起走下坡路,只有极少数逆市走强的个股可以例外。补仓的最佳时机是在指数位于相对低位或刚刚向上反转时。这时上涨的潜力巨大,下跌的可能最小,补仓较为安全。 三、弱势股不补。特别是那些大盘涨它不涨,大盘跌它跟着跌的无庄股。因为,补仓的目的是希望用后来补仓的股的盈利弥补前面被套股的损失,既然这样大可不必限制自己一定要补原来被套的品种。补仓补什么品种不关键,关键是补仓的品种要取得最大的盈利,这才是要重点考虑的。所以,补仓要补就补强势股,不能补弱势股。 四、前期暴涨过的超级黑马不补。历史曾经有许多独领风骚的龙头,在发出短暂耀眼的光芒后,从此步入漫漫长夜的黑暗中。如:四川长虹、深发展、中国嘉陵、青岛海尔、济南轻骑等,它们下跌周期长,往往深跌后还能深跌,探底后还有更深的底部。投资者摊平这类股,只会越补越套,而且越套越深,最终将身陷泥潭。 五、把握好补仓的时机,力求一次成功。千万不能分段补仓、逐级补仓。首先,普通投资者的资金有限,无法经受得起多次摊平操作。其次,补仓是对前一次错误买入行为的弥补,它本身就不应该再成为第二次错误的交易。所谓逐级补仓是在为不谨慎的买入行为做辩护,多次补仓,越买越套的结果必将使自己陷入无法自拔的境地。</p><h2>(完整word版)股票成本价和盈亏金额计算方法</h2><p>股票成本价和盈亏金额计算方法 第一部分成本价和盈亏金额的常见问答 1、问:什么是成本价? 答:成本价是指在证券成交价基础上加上相关费用之后的价格。为了满足不同客户的需求或偏好,成本价有四种计算方法:买入均价、持仓成本、保本价、摊薄持仓成本价,各种类型的具体计算方法可参考本文的第二部分。 您在营业部柜台开户时,营业部会为您账户的成本价缺省设置为其中一种类型,如果您不清楚,可致电开户营业部或客服中心查询账户成本价类型。 2、问:应该如何正确运用“成本价”? 答:首先您需要了解自己账户的成本价类型,其次由于存在以下的客观因素,我们提醒您:系统所提示的成本价仅供参考,不作为您交易的依据。 (1)买入均价、持仓成本计算时只考虑了客户的买入成本,未考虑客户卖出的盈亏给成本价带来的影响; (2)保本价在计算时既考虑了客户历史买入股票的成本,又考虑了卖出股票的盈亏带来的影响,并估算了客户卖出现有持仓股票的费用。不过保本价在计算卖出费用时是以千分之三估算,不一定符合您账户的实际情况;</p><p>(3)摊薄持仓成本与保本价类似,客户买入股票的成本及卖出股票的盈亏都会影响成本价的计算,但该成本价并未估算卖出当前持仓股票的卖出费用; (4)如果您长期操作某只证券并一直持有,则成本价是根据您操作该证券的所有记录来计算的,考虑了您操作此证券的整个过程,则可能成本价会很高,也可能出现负值。 3、问:怎么查看我买入股票的成本价? 答:您可登陆交易系统,点击“查询”菜单,在“资金股份”中查看“成本价”。 4、问:我使用金元证券不同的交易系统,所看到的“成本价”为什么是不同的? 答:我公司不同的交易软件,对成本价有不同设置: (1)同花顺网上交易新一代软件的成本价统一使用摊薄持仓成本价类型来计算。 (2)同花顺融资融券版本、通达信网上交易软件、指定乾坤手机炒股、电话委托、页面交易等渠道成本价计算方式同柜台中设置的成本价类型一致,可能为我司四种成本价中的任何一种,若您的账户在柜台中设置的成本价类型非摊薄持仓成本价,则可能出现与同花顺网上交易新一代软件所显示的成本价不一致的情况。 如需同花顺网上交易新一代软件和其他交易渠道的成本价</p><h2>(完整版)[大智慧]非常实用的选股指标代码大全(共125个)</h2><p>[大智慧] 非常实用的选股指标大全(共125个) -------------------------------------------------------------------------------- 非常实用的大智慧选股指标大全,自己可以随意自己加减汇编,不怕你没能力, 就怕你没创意,只要你有创意,就可以自己编写! -------------------------------------------------------------------------------- 1,30个交易日内,股价跌幅达到一半的股票: xg:(hhv(c,30)-c)/hhv(c,30)>0.5; 2,今天的量是5天平均的2倍以上 xg:v>ma(v,5)*2; 缩量 vol/ma(vol,10)<0.3; 3,两天内,累计下跌等于或超过20%选股. xg:(ref(c,2)-c)/c>0.2; 4,股价是25天以来新低. xg:c<ref(llv(c,25),1); 5,选股:EXPMA5日与10日金叉并且第二天的收盘价在EXPMA的 5日线以上. cross(ref(ema(c,5),1),ref(ema(c,10),1)) and c>ema(c,5); 6,请编买入公式: 1. 将BIAS指标的参数设置为24日,将KD指标的参数设置为9;3;3。 2. BIAS指标要小于-6,这只是确认该股超跌的初选条件。 3. KD指标产生黄金交叉,K线上穿D线。 4. KD交叉同时,KD指标中的D值要小于16。 BIAS3 :=(CLOSE-MA(CLOSE,24))/MA(CLOSE,24)*100,colorff00ff; RSV:=(CLOSE-LLV(LOW,9))/(HHV(HIGH,9)-LLV(LOW,9))*100; K:=SMA(RSV,3,1),COLORWHITE; D:=SMA(K,3,1),COLORYELLOW;</p><h2>炒股补仓的计算公式</h2><p>炒股中补仓的计算公式 (2010-09-04 20:23:37) 第一、 我们在炒股过程中,稍有不慎就有被套牢的危险,如果我们被套了想补仓,想在什么价位投入多少股和多少钱,下面几个计算公式相信可助你一臂之力。 (第一次买入股票的成本价×第一次买股数+补仓股票的成本价× 补仓股票数)÷第一次买股数+补仓买股数=补仓后股票的价格 如果想在某个价位补仓,但不知要买多少股,那我们就可设补仓的股数为x股。把它套入上面的公式就可了。 (第一次买入股票的成本价×第一次买股数+补仓股票的成本价×x股)÷第一次买股数+补仓买股数=补仓后股票的价格 那就是 补仓需X股 = [补仓后股票的价格×(第一次买股数 + 补仓时买股数)-(第一次买入股票的成本价×第一次买股数量)]÷补仓时所买股票的成本价。 第二、 另外每股成交的价格乘股数忽略了交易成本也是不对的,而应该是每股均价计算公式完善后,真实的成本价格应该是: 补仓后成本均价=(前期每股均价*前期所购股票数量+补仓每股均价*补仓股票数量)/(前期股票数量+补仓股票数量) 每股实际成本应该是成交价格加入税费和手续费计算后的平均成本.这个公式才是对的 第三、 1</p><p>补仓的作用:以更低的价格购买该股票,使单位成本价格下降,以期望在补仓之后反弹抛出,将补仓所买回来的股票所赚取的利润弥补高价位股票的损失。 补仓的好处:原先高价买入的股票,由于跌得太深,难于回到原来价位,通过补仓,股票价格无需上升到原来的高价位,就可实现平本离场。 假设你原有100股(一手),成本价是22元/股,现在你在17元买一手,假设当天涨到18元,你可卖掉一手,赢利1元/股,你原有的100股成本价就变成了21元/股。当然还得去掉买进和卖出的手续费(约1.2%)。虽然补仓可以摊薄成本价,但股市难测,补仓之后可能继续下跌,将扩大损失。 (26.27*100+21.8*100)/(100+100)=24.035, 没算手续费.</p><h2>23种股票技术指标精解大全</h2><p>23种股票技术指标精解大全 目录 MACD指标详解 (3) DMI指标详解(趋向指标) (6) RSI指标详解(相对强弱指标) (10) EXPMA指标的使用方法 (13) TRIX指标详解和应用 (15) CR指标详解和应用 (17) VR指标详解(成交量变异率) (20) OBV指标详解(能量潮) (23) BRAR指标详解和应用 (25) SAR指标详解(停损点) (28) CCI指标详解(顺势指标) (31) KDJ指标详解(随机指标) (34) ROC指标详解(变动率指标) (37) BOLL指标应用详解(布林线) (39) DMA指标详解和应用 (41)</p><p>WVAD指标详解(威廉变异离散量) (43) WR指标详解(威廉指标) (45) MIKE指标详解(麦克指标) (47) ASI指标详解(振动升降指标) (49) EMV指标详解(简易波动指标) (52) TRIX指标详解和应用 (55)</p><p>MACD指标详解 一、MACD指标详解——MACD用途 MACD指标主要是利用长短期二条平滑平均线,计算两者之间的差离值。该指标可以去除掉移动平均线经常出现的假讯号,又保留了移动平均线的优点。 由于MACD指标对价格变动的灵敏度不高,属于中长线指标,所以在盘整行情中不适用。 二、MACD指标详解——MACD使用方法 1、DIF与DEA均为正值时,大势属多头市场, 2、DIF与DEA均为负值时,大势属空头市场, 3、DIF向上突破DEA时,可买进, 4、DIF向下突破DEA时,应卖出。 三、MACD指标的使用心得</p><p>1、ADX指示行情处于盘整时,不采用该指标。 2、对短线客来说,使用该指标时,可将日线图转变为小时图或者周期更短的图形。 3、若要修改该指标的参数,不论放大或缩小参数,都应尽量设定为原始参数的整数倍。 四、MACD指标的计算公式 1、MACD由正负差(DIF)和异同平均数(DEA)两部分组成,当然,正负差是核心,DEA是辅助。先介绍DIF的计算方法。 DIF是快速平滑移动平均线与慢速平滑移动平均线的差,DIF的正负差的名称由此而来。快速和慢速的区别是进行指数平滑时采用的参数大小不同,快速是短期的,慢速是长期的。以现在常用的参数12和26为例,对DIF的计算过程进行介绍。 (1)快速平滑移动线(EMA)是12日的,计算公式为: 今日EMA(12)=2 12+1×今日收盘价+ 11 12+1×昨日EMA(12) (2)慢速平滑移动平均线(EMA)是26日的,计算公式为: 今日EMA(26)= 2 26+1×今日收盘价+ 25 26+1×昨日EMA(26) 以上两个公式是指数平滑的公式,平滑因子分别为2/13和2/27。如果选别的系数,则可照此法办理。DIF=EMA(12)-EMA(26) 有了DIF之后,MACD的核心就有了。单独的DIF也能进行行情预测,但为了使信号更可靠,我们引入了另一个指标DEA。 2、DEA是DIF的移动平均,也就是连续数日的DIF的算术平均。这样,DEA自己又有了个参数,那就是作算术平均的DIF的个数,即天数。</p><h2>财务管理成本的110个公式</h2><p>财务报表分析 1、流动比率=流动资产÷流动负债 2、速动比率=速动资产÷流动负债 保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债 3、营业周期=存货周转天数+应收账款周转天数 4、存货周转率(次数)=销售成本÷平均存货其中:平均存货=(存货年初数+存货年末数)÷2 存货周转天数=360/存货周转率=(平均存货×360)÷销售成本 5、应收账款周转率(次)=销售收入÷平均应收账款 其中:销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额 应收账款周转天数=360÷应收账款周转率=(平均应收账款×360)÷销售收入净额 6、流动资产周转率(次数)=销售收入÷平均流动资产 7、总资产周转率=销售收入÷平均资产总额 8、资产负债率=(负债总额÷资产总额)×100% (也称举债经营比率) 9、产权比率=(负债总额÷股东权益)×100% (也称债务股权比率) 10、有形净值债务率=[负债总额÷(股东权益-无形资产净值)] ×100%) 11、已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债)</p><p>12、销售净利率=(净利润÷销售收入)×100% 13、销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 14、资产净利率=(净利润÷平均资产总额)×100% 15、净资产收益率=净利润÷平均净资产(或年末净资产)×100% 或=销售净利率×资产周转率×权益乘数 16、权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)=1+产权比率 17、平均发行在外普通股股数=∑(发行在外的普通股数×发行在外的月份数)÷12 18、每股收益=净利润÷年末普通股份总数=(净利润-优先股利)÷(年末股份总数-年末优先股数) 19、市盈率(倍数)=普通股每市价÷每股收益 20、每股股利=股利总额÷年末普通股股份总数 21、股票获利率=普通股每股股利÷普通股每股市价 22、市净率=每股市价÷每股净资产 23、股利支付率=(每股股利÷每股净收益)×100% 股利保障倍数=股利支付率的倒数 24、留存盈利比率=(净利润-全部股利)÷净利润×100% 25、每股净资产=年末股东权益(扣除优先股)÷年末普通股数(也称每股账面价值或每股权益) 26、现金到期债务比=经营现金净流入÷本期到期的债务(指本期到期的长期债务与本期应付票据)</p><h2>炒股软件常用关键指标解释</h2><p>炒股软件常用指标解释 (2009-08-13 16:00:40) 分类:默认分类一、反趋向指标 1、B3612三减六日乖离。算法:B36收盘价的3日移动平均线与6日均线的差离。B612 收盘价的6日均线与12日均线的差离。用法:乖离值围绕多空平衡点零上下波动,正数达到某个程度无法再往上升时,是卖出时机;反之,是买进时机。多头走势中,行情回档多半在三减六日乖离达到零附近获得支撑,即使跌破,也很快能够拉回。 2、BIAS乖离率。算法:当日收盘价与移动平均线之间的差距;用法:正的乖离率愈大,表示短期获利愈大,则获利回吐的可能性愈高;负的乖离率愈大,则空头回补的可能性愈高。按个股收盘价与不同天数的平均价之间的差距,可绘制不同的BIAS线。参数:系统绘制三条BIAS线,分别为收盘价与L1日、L2日、L3日移动平均价的差。 3、CCI顺势指标。原理:用目前股价的波动程度和常态分布范围比较,来得出超买或超卖的结论,用于捕捉趋势反转点。算法:典型价格与典型价格的N日移动平均的差除以N日内典型价格的平均绝对偏差。用法:当CCI小于-100时为买入信号,CCI大于100时为卖出信号;股价产生背离现象时,是一项明显的警告信号。参数:N设定计算移动平均的天数,一般为14。 4、KDJ随机指标。原理:用目前股价在近阶段股价分布中的相对位置来预测可能发生的趋势反转。算法:对每一交易日求RSV(未成熟随机值)RSV=(收盘价-最近N日最低价)/(最近N日最高价-最近N日最低价)×100。K线:RSV的M1日移动平均。D线:K值的M2日移动平均。J线:3×D-2×K参数:N、M1、M2 天数,一般取9、3、3。用法:1.D>80,超买;D<20,超卖;J>100%超卖;J<10%超卖2.线K向上突破线D,买进信号;线K向下跌破线D,卖出信号。3.线K与线D的交叉发生在70以上,30以下,才有效。4.KD指标不适于发行量小,交易不活跃的股票;5.KD指标对大盘和热门大盘股有极高准确性。 5、DBCD异同离差乖离率。公式描述:先计算乖离率BIAS,然后计算不同日的乖离率之间的离差,最后对离差进行指数移动平滑处理。特点:原理和构造方法与乖离率类似,用法也与乖离率相同。优点是能够保持指标的紧密同步,而且线条光滑,信号明确,能够有效的过滤掉伪信号。 6、DPO区间震荡线。原理:用股价和前一段时间的移动平均线的差离更能真实描述当前股价的乖离程度。算法:收盘价减收盘价的20日均线在11天前的值。用法:1.DOP>0,表示目前处于多头市场;DOP<0,表示目前处于空头市场。2.在0轴上方设定一条超买线,当股价波动至超买线时,会形成短期高点。3.在0轴下方设定一条超卖线,当股价波动至超卖线时,会形成短期低点。4.超买超卖的范围随个股不同而不同,使用者应自行调整。5.本指标可设参考线。 7、KD随机指标。原理:用目前股价在近阶段股价分布中的相对位置来预测可能发生的趋势反转。算法:对每一交易日求RSV(未成熟随机值)。RSV=(收盘价-最近N日最低价)/(最近N日最高价-最近N日最低价)×100。K线:RSV的M1日移动平均D线:K值的M2日移动平均。参数:N、M1、M2 天数,一般取9、3、3。用法:1.D>80,超买;D<20,超卖。2.线K向上突破线D,买进信号;线K向下跌破线D,卖出信号。3.线K与线D的交叉发生在70以上,30以下,才有效。4.KD指标不适于发行量小,交易不活跃的股票; 5.KD指标对大盘和热门大盘股有极高准确性。 8、W&R威廉指标(William's %R)。原理:用当日收盘价在最近一段时间股价分布的相对位置来描述超买和超卖程度。算法:N日内最高价与当日收盘价的差,除以N日内最高价与最低价的差,结果放大100倍。参数:N统计天数一般取14天。用法:1.低于20,</p><h2>几种常用的股票价值计算法</h2><p>几种常用的股票价值计算法 1.DDM模型(Dividend discount model /股利折现模型) 2.DCF /Discount Cash Flow /折现现金流模型) (1)FCFE (Free cash flow for the equity equity /股权自由现金流模型)模型 (2)FCFF模型(Free cash flow for the firm firm /公司自由现金流模型) DDM模型 V代表普通股的内在价值,Dt为普通股第t期支付的股息或红利,r为贴现率 对股息增长率的不同假定,股息贴现模型可以分为 :零增长模型、不变增长模型(高顿增长模型)、二阶段股利增长模型(H模型)、三阶段股利增长模型和多元增长模型等形式。 最为基础的模型;红利折现是内在价值最严格的定义;DCF法大量借鉴了DDM的一些逻辑和计算方法(基于同样的假设/相同的限制)。 1. DDM DDM模型模型法(Dividend discount model / Dividend discount model / 股利折现模型股利折现模型) DDM模型 2. DDM DDM模型的适用分红多且稳定的公司,非周期性行业; 3. DDM DDM模型的不适用分红很少或者不稳定公司,周期性行业; DDM模型在大陆基本不适用; 大陆股市的行业结构及上市公司资金饥渴决定,分红比例不高,分红的比例与数量不具有稳定性,难以对股利增长率做出预测。 DCF 模型 2.DCF /Discount Cash Flow /折现现金流模型)DCF估值法为最严谨的对企业和股票估值的方法,原则上该模型适用于任何类型的公司。 自由现金流替代股利,更科学、不易受人为影响。 当全部股权自由现金流用于股息支付时,FCFE模型与DDM模型并无区别;但总体而言,股息不等同于股权自由现金流,时高时低,原因有四: 稳定性要求(不确定未来是否有能力支付高股息); 未来投资的需要(预计未来资本支出/融资的不便与昂贵); 税收因素(累进制的个人所得税较高时); 信号特征(股息上升/前景看好;股息下降/前景看淡) DCF模型的优缺点 优点:比其他常用的建议评价模型涵盖更完整的评价模型,框架最严谨但相对较复杂的评价模型。需要的信息量更多,角度更全面, 考虑公司发展的长期性。较为详细,预测时间较长,而且考虑较多的变数,如获利成长、资金成本等,能够提供适当思考的模型。 缺点:需要耗费较长的时间,须对公司的营运情形与产业特性有深入的了解。考量公司的未来获利、成长与风险的完整评价模型,但是其数据估算具有高度的主观性与不确定性。复杂的模型,可能因数据估算不易而无法采用,即使勉强进行估算,错误的数据套入完美的模型中,也无法得到正确的结果。小变化在输入上可能导致大变化在公司的价值上。该模型的准确性受输入值的影响很大(可作敏感性分析补救)。FCFE /FCFF模型区别</p><h2>几种经典实用的条件选股公式</h2><p>几种实用的条件选股公式 以下收藏的条件选股公式供投资者参考,后市调整后青龙探水选股会派上用场: 条件选股公式:D!HMCSF (黑马草上飞)缺省周期:日线 ============================================================== LCZ:=(C-MA(C,60))/MA(C,60)*100; A1:=COUNT(MA(C,60)>REF(MA(C,60),1),100)>95; A2:=COUNT(LCZ<20,100)>95; A3:=COUNT(C>MA(C,60),100)>80; A4:=C/REF(C,1)>1.04; A5:=V/CAPITA L*100>2.8; ZTJ:=A1 AND A2 AND A3 A ND A4 AND A5; ZTJ AND (REF(BARSLAST(ZTJ),1)>20 OR BARSSINCE( ZTJ)=0); ============================================================== 黑马草上飞: 1、60日价格均线平稳上扬。 2、日K线按照60日均线斜率震荡上行。 3、经过大半年的震荡向上,终于向上突破。 操作: 发出信号后逢低积极介入。 ============================================================== 条件选股公式:D!LYT (老鸭头) 缺省周期:日线 ============================================================== MA5 := MA(close,5); MA10 := MA(close,10); MA60 := MA(close,60); pday1 := barslast(cross(ma5,ma60));{5日均线上穿60日均线} pday2 := barslast(cross(ma10,ma60));{10日均线上穿60日均线,至此形成鸭颈部} pday3 := barslast(high=hhv(high,pday2));{形成头部,要下跌} pday4 := barslast(cross(ma10,ma5));{下跌后,5日均线和10日均线死叉} pday5 := barslast(cross(ma5,ma10));{回落不久,5日均线和10日均线形成金叉,形成嘴部}</p><h2>资本成本计算公式与例题</h2><p>资本成本计算公式及例题 个别资本成本的计量 (一)不考虑货币时间价值 1.长期借款资本成本 (1)特点:借款利息计入税前成本费用,可以起到抵税的作用;筹资费很小时可以略去不计。 (2)计算 i K =)()(f -1L T -1i L ?=f -1T -1i )( 式中:i K 代表长期借款成本;L 代表银行借款筹资总额;i 代表银行借款利率:T 代表所得税税率;f 代表银行借款筹资费率。 【例1】某企业取得长期借款100万元,年利率8%,期限为5年,每年付息一次,到期一次还本,筹措借款的费用率为0.2%,企业所得税率为25%,计算其资金成本: K=)()(f -1L T -1i L ?=f -1T -1i )(=0.2% -125%-1%8)(=5.61% 2、债券成本(Bond ) (1)特点:债券利息应计人税前成本费用,可以起到抵税的作用;债券筹资费用一般较高,不可省略。 (2)债券资金成本的计算公式为: b K =) ()(f -1B T -1i B 0? 式中:b K 代表债券成本;B 代表债券面值;i 代表债券票面利率:T 代表所得税税率;B 0代表债券筹资额,按发行价格确定;f 代表债券筹资费率。 【例2】某企业发行面值1000元的债券1000张,票面利率8%,期限为5年,每年付息一次,发行费用率为2%,企业所得税率为25%,债券按面值发行,计算其资金成本: b K =)()(f -1B T -1i B 0 ?=)()(2%-1100025%-1%81000?=6.12% 3.优先股成本</p><p>企业发行优先股,既要支付筹资费用,又要定期支付股息,且股利在税后支付,其资金使用成本计算公式为: P K =)(f -1P D 0 式中:P K 代表优先股成本;D 代表优先股每年股利:P 0代表发行优先股总额;f 代表优先股筹资费率。 【例3】某企业发行优先股每股发行价为8元,每股每年支付股利1元,发行费用率为2%,计算其资金成本: P K =) (f -1P D 0=)(2%-181=12.76% 4. 普通股成本 如果公司股利不断增长,假设年增长率为g ,则普通股成本为: K s =) (f 1V D 01-+g 式中:K s 代表普通股成本;D 1代表第一年股利;V 0代表普通股金额,按发行价计算;f 代表普通股筹资费率 【例4】某企业发行普通股每股发行价为8元,第一年支付股利1元,发行费用率为2%,预计股利增长率为5%,计算其资金成本: K s =%5%2181+-) (=17.76% 5.留存收益成本 留存收益包含盈余公积与未分配利润,是所有者追加的投入,与普通股计算原理相同,只是没有筹资费用。 计算留存收益成本的方法主要有三种: (1)股利增长模型法:假定收益以固定的年增长率递增,其计算公式为: K e =0 1V D +g ,式中:K e 代表留存收益成本 【例5】某企业普通股每股股价为8元,预计明年发放股利1元,预计股利增长率为5%,计算留存收益成本。 K e =8 1+5%=17.5%</p><h2>通达信经典实用选股公式</h2><p>通达信经典实用选股公式 通达信经典实用选股公式1.30个交易日内,股价跌幅达到一半的股票: xg:(hhv(c,30)-c)/hhv(c,30)>0.5; 2,今天的量是5天平均的 2倍以上 xg:v>ma(v,5)*2;</p><p>缩量 vol/ma(vol,10)<0.3; 3,两天内,累计下跌等于或超过20%选股. xg:(ref(c,2)-c)/c>0.2; 4,股价是25天以来新低. xg:c<ref(llv(c,25),1); 5,选股:EXPMA 5日与10日金叉并且第二天的收盘价在EXPMA的5日线以上.cross(ref(ema(c,5),1),ref(ema(c,10),1)) and c>ema(c,5); 6,请编买入公式: 1. 将BIAS指标的参数设置为24日,将KD指标的参数设置为9;3;3。 2. BIAS指标要小于-6,这只是确认该股超跌的初选条件。 3. KD指标产生黄金交叉,K线上穿D线。 4. KD交叉同时,KD指标中的D值要小于16。 BIAS3 :=(CLOSE-MA(CLOSE,24))/MA(CLOSE,24)*100,colorff00ff; RSV:=(CLOSE-LLV(LOW,9))/(HHV(HIGH,9)-LLV(LOW,9))*100; K:=SMA(RSV,3,1),COLORWHITE; D:=SMA(K,3,1),COLORYELLOW; xg:BIAS3<-6 and cross(k,d) and d<16; 7,要求是量大、换手率达到3左右,涨幅>7个点。 xg:v/capital*100>3 and (c/ref(c,1)>1.07;</p></div>

<div class="rtopicdocs">

<div class="coltitle">相关主题</div>

<div class="relatedtopic">

<div id="tabs-section" class="tabs">

<ul class="tab-head">

<li id="9816817"><a href="/topic/9816817/" target="_blank">股票成本计算公式</a></li>

<li id="1521423"><a href="/topic/1521423/" target="_blank">股票指标计算公式</a></li>

<li id="8834869"><a href="/topic/8834869/" target="_blank">炒股补仓的计算公式</a></li>

<li id="17347496"><a href="/topic/17347496/" target="_blank">股票价格的计算公式</a></li>

<li id="21501233"><a href="/topic/21501233/" target="_blank">股票价格预测公式</a></li>

<li id="14791492"><a href="/topic/14791492/" target="_blank">几种常用股票指标公式</a></li>

</ul>

</div>

</div>

</div>

</div>

<div id="rightcol" class="viewcol">

<div class="coltitle">相关文档</div>

<ul class="lista">

<li><a href="/doc/486482194.html" target="_blank">股票成本计算器</a></li>

<li><a href="/doc/6313763316.html" target="_blank">金字塔法买卖股票成本计算公式(保护版)</a></li>

<li><a href="/doc/a816810476.html" target="_blank">炒股补仓的计算公式</a></li>

<li><a href="/doc/0e14457802.html" target="_blank">个股期权重要计算公式</a></li>

<li><a href="/doc/3812446299.html" target="_blank">2012资本成本计算公式及例题详解</a></li>

<li><a href="/doc/5614633203.html" target="_blank">资本成本计算公式及例题</a></li>

<li><a href="/doc/7410451347.html" target="_blank">买卖股票盈利计算公式</a></li>

<li><a href="/doc/d117717653.html" target="_blank">炒股补仓的计算公式</a></li>

<li><a href="/doc/2312063956.html" target="_blank">财务管理成本的110个公式</a></li>

<li><a href="/doc/482215011.html" target="_blank">股票成本计算公式</a></li>

<li><a href="/doc/6e8629526.html" target="_blank">财务管理计算公式大全</a></li>

<li><a href="/doc/a69405463.html" target="_blank">(完整word版)炒股补仓的计算公式</a></li>

<li><a href="/doc/f212004444.html" target="_blank">主力成本计算方法</a></li>

<li><a href="/doc/069870335.html" target="_blank">资本成本计算公式及例题</a></li>

<li><a href="/doc/3610133409.html" target="_blank">资本成本计算公式与例题</a></li>

<li><a href="/doc/543612769.html" target="_blank">个股期权重要计算公式</a></li>

<li><a href="/doc/759889640.html" target="_blank">股票成本计算公式</a></li>

<li><a href="/doc/d011103157.html" target="_blank">股票价值评估常用方法</a></li>

<li><a href="/doc/1c17947826.html" target="_blank">炒股补仓的计算公式</a></li>

<li><a href="/doc/3818673151.html" target="_blank">股票成本价和盈亏金额计算方法</a></li>

</ul>

<div class="coltitle">最新文档</div>

<ul class="lista">

<li><a href="/doc/0f19509601.html" target="_blank">幼儿园小班科学《小动物过冬》PPT课件教案</a></li>

<li><a href="/doc/0119509602.html" target="_blank">2021年春新青岛版(五四制)科学四年级下册 20.《露和霜》教学课件</a></li>

<li><a href="/doc/9b19184372.html" target="_blank">自然教育课件</a></li>

<li><a href="/doc/3019258759.html" target="_blank">小学语文优质课火烧云教材分析及课件</a></li>

<li><a href="/doc/d819211938.html" target="_blank">(超详)高中语文知识点归纳汇总</a></li>

<li><a href="/doc/a419240639.html" target="_blank">高中语文基础知识点总结(5篇)</a></li>

<li><a href="/doc/9d19184371.html" target="_blank">高中语文基础知识点总结(最新)</a></li>

<li><a href="/doc/8a19195909.html" target="_blank">高中语文知识点整理总结</a></li>

<li><a href="/doc/8519195910.html" target="_blank">高中语文知识点归纳</a></li>

<li><a href="/doc/7f19336998.html" target="_blank">高中语文基础知识点总结大全</a></li>

<li><a href="/doc/7119336999.html" target="_blank">超详细的高中语文知识点归纳</a></li>

<li><a href="/doc/6619035160.html" target="_blank">高考语文知识点总结高中</a></li>

<li><a href="/doc/6719035161.html" target="_blank">高中语文知识点总结归纳</a></li>

<li><a href="/doc/4a19232289.html" target="_blank">高中语文知识点整理总结</a></li>

<li><a href="/doc/3b19258758.html" target="_blank">高中语文知识点归纳</a></li>

<li><a href="/doc/2619396978.html" target="_blank">高中语文知识点归纳(大全)</a></li>

<li><a href="/doc/2b19396979.html" target="_blank">高中语文知识点总结归纳(汇总8篇)</a></li>

<li><a href="/doc/1419338136.html" target="_blank">高中语文基础知识点整理</a></li>

<li><a href="/doc/ed19066069.html" target="_blank">化工厂应急预案</a></li>

<li><a href="/doc/bd19159069.html" target="_blank">化工消防应急预案(精选8篇)</a></li>

</ul>

</div>

</div>

<script>

var sdocid = "72594d1c393567ec102de2bd960590c69ec3d805";

</script>

<div class="clearfloat"></div>

<div id="footer">

<div class="ft_info">

<a href="https://beian.miit.gov.cn">闽ICP备16038512号-3</a> <a href="/tousu.html" target="_blank">侵权投诉</a> ©2013-2023 360文档中心,www.360docs.net | <a target="_blank" href="/sitemap.html">站点地图</a><br />

本站资源均为网友上传分享,本站仅负责收集和整理,有任何问题请在对应网页下方投诉通道反馈

</div>

<script type="text/javascript">foot()</script>

</div>

</body>

</html>