《证券公司分类监管规定》征求意见稿解析

2020年5月22日,证监会对《证券公司分类监管规定》(以下简称《分类监管规定》)相关条款进行修改,并向社会公开征求意见。修改内容主要包括:一是维持现行分类评价体系和有效做法,着重对相关评价指标进行优化;二是进一步强化合规、审慎经营导向。完善对证券公司及其人员被采取处罚处分措施的扣分规则,明确对公司治理与内部控制严重失效等情形予以调降分类级别的依据,全面梳理强化风险管理能力评价指标和标准。优化风险管理能力加分项,引导证券公司强化资本约束,提高全面风险管理的有效性,切实实现风险管理全覆盖。三是进一步强化专业服务能力导向,引导证券公司突出主业,做优做强,同时也引导证券行业差异化发展。我们认为,券商分类监管规定修订,与前期差异化监管的定调及制度一脉相承,进一步完善行业分类监管体系。同时,顺应行业发展趋势,引导业务模式向专业化竞争的高阶方向转型;并引导券商强化资本约束,提高全面风险管理有效性,在风险可控背景下实现重资本业务做大做强。行业分化也将进一步加剧,马太效应强化下龙头全能型券商和特色专业化券商有望脱颖而出。推荐龙头优质券商中信证券、国泰君安、海通证券。

三大方向引导证券行业优化转型

分类监管制度是证券行业一项基础性监管制度,自2009年5月出台以来,已先后经历2010年和2017年两次修订,此次修订是对制度的第三次修订。我们认为,此次修订对行业的影响主要体现于以下方面:

一是完善行业分类监管理念,强化差异化发展格局。继券商股权管理规则提出综合类券商和专业类券商分类管理后,《分类监管规定》出台进一步完善券商分类监管的监管体系,也与股权管理规则形成更好融合衔接。监管持续坚定分类监管基调,2020年5月15日,证监会表示将进一步完善中介机构分类监管、差异化发展思路,对好机构加大政策扶持力度,支持做优做强做大;对问题机构和相关责任人,强化责任追究,真正体现奖优罚劣。我们认为,未来监管将坚持“扶优限劣”的监管基调,监管资源和资质将向优质券商尤其是龙头优质券商倾斜。行业也将迈入差异化发展格局,长期看优质全能型券商和特色中小券商有望脱颖而出。大型优质券商业务拓展能力较强、风控更为有效,有望抢占发展先机,行业马太效应有望加剧。

二是顺应行业发展趋势,引导业务模式向专业化竞争的高阶方向转型,引导券商突出主业、做大做强。此次制度修订顺应当前行业发展趋势,对投行、资管、机构服务、财富管理等业务评级做出优化修订,引导业务模式高阶转型,主要包括:一是细化投行评价方式。新规由原来的单项标准细化为承销保荐、财务顾问收入两项标准,提升对财务顾问业务重视度;二是优化资管业务评价方式。规则增设主动管理能力衡量指标,重视权益类投资规模,引导业务结构调整;三是新设机构客户服务及交易评价指标。当前资本市场投资者结构呈现机构化大趋势,未来机构客户服务将是券商竞争焦点之一。机构客户对综合化和专业化服务要求更高,监管从制度设计上助力券商增强机构客户服务及交易业务能力;四是新设财富管理业务相关指标,包括增设按投资咨询业务收入或代销金融产品业务收入的加分项;五是优化信息技术投入评价方式等。监管自上而下引导券商从传统通道业务向高阶竞争模式升级,有助于行业整体生态重塑。

三是引导券商强化资本约束,提高全面风险管理有效性。此次规则优化资本充足与风险管理能力加分指标,包括提高主要风控指标持续达标的加分门槛、引导证券公司强化资本约束,并新设风险管理全覆盖及风险监测有效性评价指标,为后期并表监管推行奠定基础。此外,监管还完善风险管理能力评价指标与标准,对公司治理与合规管理、全面风险管理评价指标与标准进行细化和完善。重资本业务发展是行业大势所驱,业务稳妥发展要求券商在培育优秀风控能力的前提下,提升对资产负债和资本的管理及运用能力。回溯近年监管对券商资本能力和风控能力监管制度脉络:2020年1月23日,证监会正式发布《证券公司风险控制指标计算标准规定》,在完善行业风控体系的同时,引导行业优化资本配置、有序拓展创新业态。2020年3月27日,证监会将六家券商纳入首批并表监管试点,资本运用能力和风控能力将成为业务空间和资质实力关键要素。此次制度修订是对券商资本和风险管理能力监管的进一步完善,将引导券商在风险可控背景下实现重资本业务做优做强。

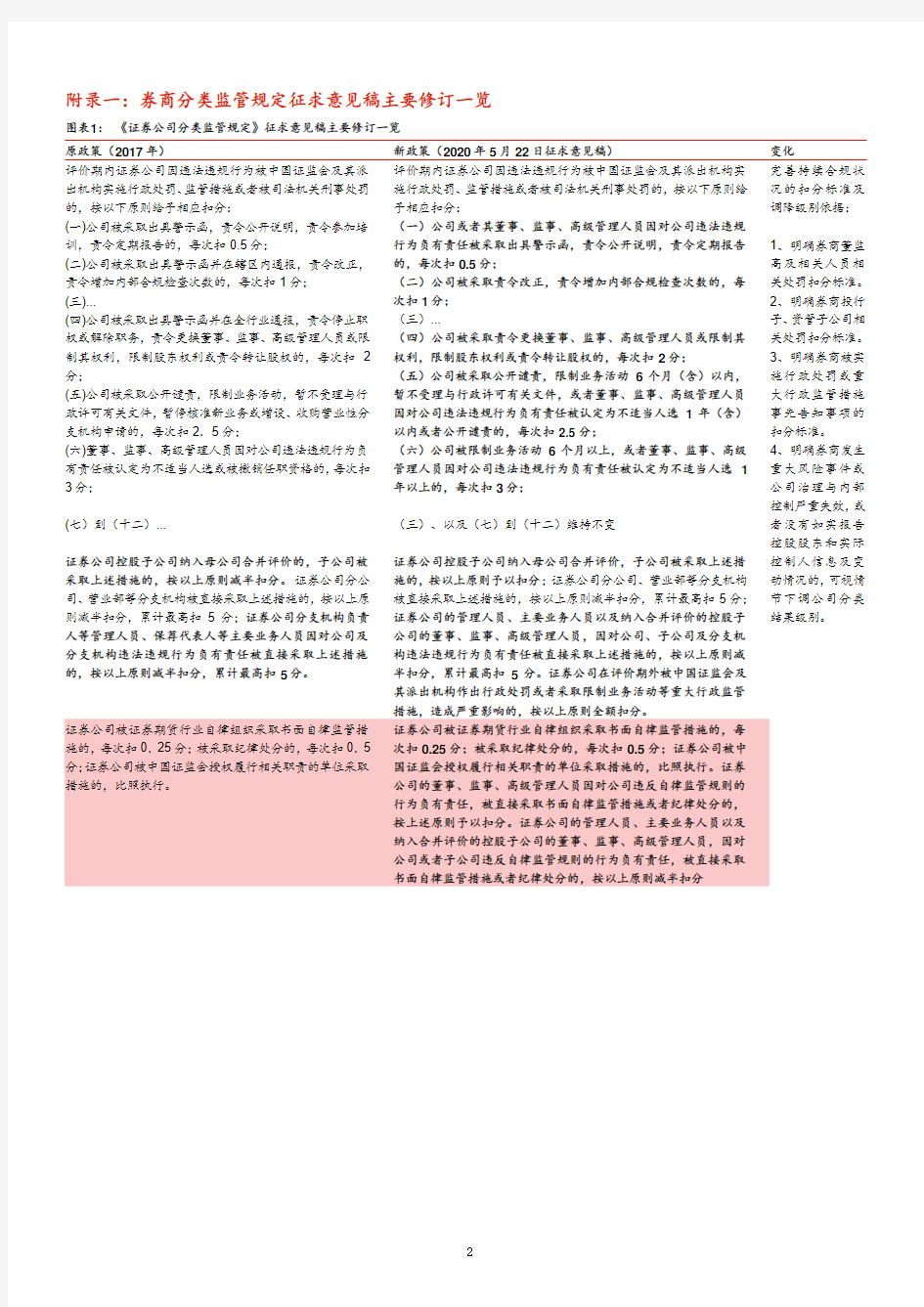

附录一:券商分类监管规定征求意见稿主要修订一览

图表1:《证券公司分类监管规定》征求意见稿主要修订一览

原政策(2017年)新政策(2020年5月22日征求意见稿)变化

评价期内证券公司因违法违规行为被中国证监会及其派出机构实施行政处罚、监管措施或者被司法机关刑事处罚的,按以下原则给予相应扣分:

(一)公司被采取出具警示函,责令公开说明,责令参加培训,责令定期报告的,每次扣0.5分;

(二)公司被采取出具警示函并在辖区内通报,责令改正,责令增加内部合规检查次数的,每次扣1分;

(三)...

(四)公司被采取出具警示函并在全行业通报,责令停止职权或解除职务,责令更换董事、监事、高级管理人员或限制其权利,限制股东权利或责令转让股权的,每次扣2分;

(五)公司被采取公开谴责,限制业务活动,暂不受理与行政许可有关文件,暂停核准新业务或增设、收购营业性分支机构申请的,每次扣2.5分;

(六)董事、监事、高级管理人员因对公司违法违规行为负有责任被认定为不适当人选或被撤销任职资格的,每次扣3分;

(七)到(十二)...

证券公司控股子公司纳入母公司合并评价的,子公司被采取上述措施的,按以上原则减半扣分。证券公司分公司、营业部等分支机构被直接采取上述措施的,按以上原则减半扣分,累计最高扣5分;证券公司分支机构负责人等管理人员、保荐代表人等主要业务人员因对公司及分支机构违法违规行为负有责任被直接采取上述措施的,按以上原则减半扣分,累计最高扣5分。评价期内证券公司因违法违规行为被中国证监会及其派出机构实

施行政处罚、监管措施或者被司法机关刑事处罚的,按以下原则给

予相应扣分:

(一)公司或者其董事、监事、高级管理人员因对公司违法违规

行为负有责任被采取出具警示函,责令公开说明,责令定期报告

的,每次扣0.5分;

(二)公司被采取责令改正,责令增加内部合规检查次数的,每

次扣1分;

(三)...

(四)公司被采取责令更换董事、监事、高级管理人员或限制其

权利,限制股东权利或责令转让股权的,每次扣2分;

(五)公司被采取公开谴责,限制业务活动6个月(含)以内,

暂不受理与行政许可有关文件,或者董事、监事、高级管理人员

因对公司违法违规行为负有责任被认定为不适当人选1年(含)

以内或者公开谴责的,每次扣2.5分;

(六)公司被限制业务活动6个月以上,或者董事、监事、高级

管理人员因对公司违法违规行为负有责任被认定为不适当人选1

年以上的,每次扣3分;

(三)、以及(七)到(十二)维持不变

证券公司控股子公司纳入母公司合并评价,子公司被采取上述措

施的,按以上原则予以扣分;证券公司分公司、营业部等分支机构

被直接采取上述措施的,按以上原则减半扣分,累计最高扣5分;

证券公司的管理人员、主要业务人员以及纳入合并评价的控股子

公司的董事、监事、高级管理人员,因对公司、子公司及分支机

构违法违规行为负有责任被直接采取上述措施的,按以上原则减

半扣分,累计最高扣5分。证券公司在评价期外被中国证监会及

其派出机构作出行政处罚或者采取限制业务活动等重大行政监管

措施,造成严重影响的,按以上原则全额扣分。

完善持续合规状

况的扣分标准及

调降级别依据:

1、明确券商董监

高及相关人员相

关处罚扣分标准。

2、明确券商投行

子、资管子公司相

关处罚扣分标准。

3、明确券商被实

施行政处罚或重

大行政监管措施

事先告知事项的

扣分标准。

4、明确券商发生

重大风险事件或

公司治理与内部

控制严重失效,或

者没有如实报告

控股股东和实际

控制人信息及变

动情况的,可视情

节下调公司分类

结果级别。

证券公司被证券期货行业自律组织采取书面自律监管措施的,每次扣0.25分;被采取纪律处分的,每次扣0.5分;证券公司被中国证监会授权履行相关职责的单位采取措施的,比照执行。证券公司被证券期货行业自律组织采取书面自律监管措施的,每次扣0.25分;被采取纪律处分的,每次扣0.5分;证券公司被中国证监会授权履行相关职责的单位采取措施的,比照执行。证券公司的董事、监事、高级管理人员因对公司违反自律监管规则的行为负有责任,被直接采取书面自律监管措施或者纪律处分的,按上述原则予以扣分。证券公司的管理人员、主要业务人员以及纳入合并评价的控股子公司的董事、监事、高级管理人员,因对公司或者子公司违反自律监管规则的行为负有责任,被直接采取书面自律监管措施或者纪律处分的,按以上原则减半扣分

(一)证券公司上一年度营业收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分;

(二)证券公司上一年度代理买卖证券业务收入位于行业前5名、前10名、前20名,且营业部平均代理买卖证券业务收入位于行业中位数以上的,分别加2分、1分、0.5分或证券公司上一年度营业部平均代理买卖证券业务收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分,前述两项按孰高分值加分;

(三)证券公司上一年度承销与保荐业务、财务顾问业务收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分;

(四)证券公司上一年度资产管理业务收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分; (五)证券公司上一年度机构客户投研服务收入占经纪业务收入比例达到40%、30%、20%,且经纪业务收入位于行业中位数以上的,分别加2分、1分、0.5分;(六)证券公司上一年度境外子公司证券业务收入占营业收入的比例达到40%、30%、20%,且营业收入位于行业中位数以上的,分别加4分、3分、2分;

(七)证券公司新业务市场竞争力或者信息系统建设投入指标,位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分。具体指标及计算口径由证券业协会依据行业发展情况确定。

证券公司市场竞争力符合以下条件的,按以下原则给予相 应加分:

证券公司市场竞争力符合以下条件的,按以下原则给予相应加分: (一)证券公司上一年度营业收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分;

(二)证券公司上一年度代理买卖证券业务收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分;

(三)证券公司上一年度承销与保荐收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分;

(四)证券公司上一年度财务顾问业务收入位于行业前10名、前20名的,分别加1分、0.5分;

(五)证券公司上一年度资产管理业务收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分;

(六)证券公司资产管理业务规模位于行业中位数以上,且资产管理产品投资权益类资产的规模占资产管理业务规模的比例位于行业前10名、前20名的,分别加1分、0.5分;

(七)证券公司上一年度代理机构客户买卖证券交易量位于行业中位数以上,且代理机构客户买卖证券交易量占代理全部客户买卖证券交易量的比例位于行业前10名、前20名的,分别加1分、0.5分,或者基于柜台与机构客户对手方交易业务收入位于行业前5名、前10名的,分别加1分、0.5分,前述两项按孰高分值加分;

(八)证券公司上一年度投资咨询业务收入位于行业前10名、前20名的,分别加1分、0.5分,或者代销金融产品业务收入位于行业前10名、前20名的,分别加1分、0.5分,前述两项按孰高分值加分;(九)证券公司上一年度境外子公司证券业务收入占营业收入的比例达到40%、30%、20%,且营业收入位于行业中位数以上的,分别加2分、1分、0.5分;(十)证券公司上一年度净利润位于行业中位数以上且净资产收益率位于行业前10名、前20名的,分别加1分、0.5分;

(十一)证券公司信息技术投入金额位于行业平均数以上,且投入金额占营业收入的比例位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分。具体指标及计算口径由证券业协会根据行业发展情况确定。

证券公司符合以下条件的,按以下原则给予相应加分: (一)证券公司最近2个、3个评价期内主要风险控制指标持续达标的,分别加2分、3分;

(二)证券公司净资本达到规定标准10倍及以上的,每一倍数加0.1分,最高可加3分;

(三)证券公司净资本收益率位于行业前5名、前10名、中位数以上的,分别加2分、1分、0.5分;

(四)证券公司上一年度净利润为正且成本管理能力位于行业前5名、前10名、前20名的,分别加2

分、1分、0.5分。(新规删去前5名加2分的规定)

证券公司符合以下条件的,按以下原则给予相应加分:

(一)证券公司最近3个、4个评价期内主要风险控制指标持续达标的,分别加2分、3分;新设证券公司经营不满三年但主要风险控制指标持续达标的,参照最近3个评价期内持续达标予以加分;(二)证券公司评价期内风险覆盖率达到150%且净资本200亿元以上、风险覆盖率达到150%的,分别加2分、1分;

(三)证券公司实现风险控制指标并表管理、风险管理全面覆盖境内外子公司、同一业务和同一客户信用风险归口管理、各项业务数据逐日系统化采集、各类风险控制指标T+1日计量与报告的,加2分;最近2个评价期并表管理持续符合监管要求,并且实现运用内部模型法计量风险的,加3分。

优化资本充足与风险管理能力加分指标

证券公司在评价期内存在挪用客户资产、违规委托理财、财务信息虚假、恶意规避监管或股东虚假出资、抽逃出资等违法违规行为的,将公司分类结果下调3个级别;情节严重的,将公司分类结果:直接认定为D 类。

证券公司在评价期内发生重大风险事件或者公司治理与内部控制严重失效,造成严重影响,或者没有按规定真实、准确、完整地报告公司控股股东和实际控制人信息及变动情况的,可视情节下调公司分类结果级别。证券公司在评价期内存在挪用客户资产、违规委托理财、财务信息虚假、恶意规避监管或股东虚假出资、抽逃出资等违法违规行为的,将公司分类结果下调3个级别;情节严完善风险管理能力评价指标与标准,重点对公司治理与合规管理、全面风险管理评价指标与标准进行资料来源:证监会,华泰证券研究所

附录二:2019年证券公司分类评级及变化

图表2:2019年上市类券商分类结果跟踪

公司名称2019 2019变动2018 中信证券AA AA 华泰证券AA AA 中金公司AA AA 国泰君安AA AA 海通证券AA AA 中信建投AA AA 招商证券AA AA 国信证券AA ↑ A 天风证券AA ↑ A 申万宏源 A ↓AA 银河证券 A ↓AA 东方证券 A ↓AA 东方财富 A A 方正证券 A A 光大证券 A A 华林证券 A ↑BB 兴业证券 A A 财通证券 A A 东兴证券 A A 国元证券 A ↑BBB 东吴证券 A A 浙商证券 A A 国金证券 A A 南京证券 A A 华西证券 A A 华安证券 A A 华创证券 A A 东北证券 A ↑BBB 广发证券BBB ↓AA 安信证券BBB ↓ A 红塔证券BBB ↓ A 广州证券BBB BBB 山西证券BBB ↓ A 国海证券BBB ↑ B 中原证券BBB ↑ C 华鑫证券BBB ↑BB 江海证券BBB ↓ A 中山证券BBB ↑CCC 长城证券BBB ↓ A 西南证券BB ↓BBB 国盛证券BB BB 第一创业BB ↓BBB 西部证券 B ↓BB 太平洋证券 B ↓BB 东莞证券 B ↓ A 长江证券CCC ↓BBB 资料来源:证监会,华泰证券研究所

图表3:2019年所有券商分类结果跟踪

公司名称2019年级别2018年级别评级变动公司名称2019年级别2018年级别评级变动国泰君安AA AA 不变华龙证券BBB BBB 不变海通证券AA AA 不变华融证券BBB BBB 不变华泰证券AA AA 不变金元证券BBB BBB 不变平安证券AA AA 不变民生证券BBB BBB 不变招商证券AA AA 不变瑞银证券BBB BBB 不变中金公司AA AA 不变申港证券BBB BBB 不变中信建投AA AA 不变五矿证券BBB BBB 不变中信证券AA AA 不变中邮证券BBB BBB 不变国信证券AA A 上调安信证券BBB A 下调天风证券AA A 上调长城证券BBB A 下调华林证券 A BB 上调红塔证券BBB A 下调渤海证券 A BBB 上调华宝证券BBB A 下调东北证券 A BBB 上调华福证券BBB A 下调国元证券 A BBB 上调江海证券BBB A 下调信达证券 A BBB 上调山西证券BBB A 下调中泰证券 A BBB 上调广发证券BBB AA 下调中天国富 A BBB 上调华菁证券BB B 上调北京高华 A A 不变国盛证券BB BB 不变财通证券 A A 不变开源证券BB BB 不变东方财富 A A 不变联储证券BB BB 不变东吴证券 A A 不变首创证券BB BB 不变东兴证券 A A 不变中天证券BB BB 不变方正证券 A A 不变第一创业BB BBB 下调光大证券 A A 不变东海证券BB BBB 下调国金证券 A A 不变国都证券BB BBB 下调国开证券 A A 不变万联证券BB BBB 下调国联证券 A A 不变西南证券BB BBB 下调华安证券 A A 不变银泰证券BB BBB 下调华创证券 A A 不变爱建证券 B CC 上调华西证券 A A 不变川财证券 B B 不变南京证券 A A 不变东亚前海 B B 不变湘财证券 A A 不变汇丰前海 B B 不变兴业证券 A A 不变宏信证券 B BB 下调浙商证券 A A 不变太平洋证券 B BB 下调中银国际 A A 不变西部证券 B BB 下调东方证券 A AA 下调英大证券 B BB 下调申万宏源 A AA 下调中航证券 B BBB 下调银河证券 A AA 下调东莞证券 B A 下调中原证券BBB C 上调国融证券 C BBB 下调中山证券BBB CCC 上调新时代证券CC C 上调国海证券BBB B 上调九州证券CC CC 不变长城国瑞BBB BB 上调世纪证券CCC C 上调华鑫证券BBB BB 上调联讯证券CCC CCC 不变万和证券BBB BB 上调大同证券CCC BB 下调财达证券BBB BBB 不变恒泰证券CCC BB 下调财富证券BBB BBB 不变长江证券CCC BBB 下调大通证券BBB BBB 不变华信证券 D D 不变德邦证券BBB BBB 不变网信证券 D CCC 下调广州证券BBB BBB 不变

华金证券BBB BBB 不变

资料来源:证监会,华泰证券研究所