工资部门汇总表及员工明细表导出操作步骤精编

工资部门汇总表及员工明细表导出操作步骤精

编

Document number:WTT-LKK-GBB-08921-EIGG-22986

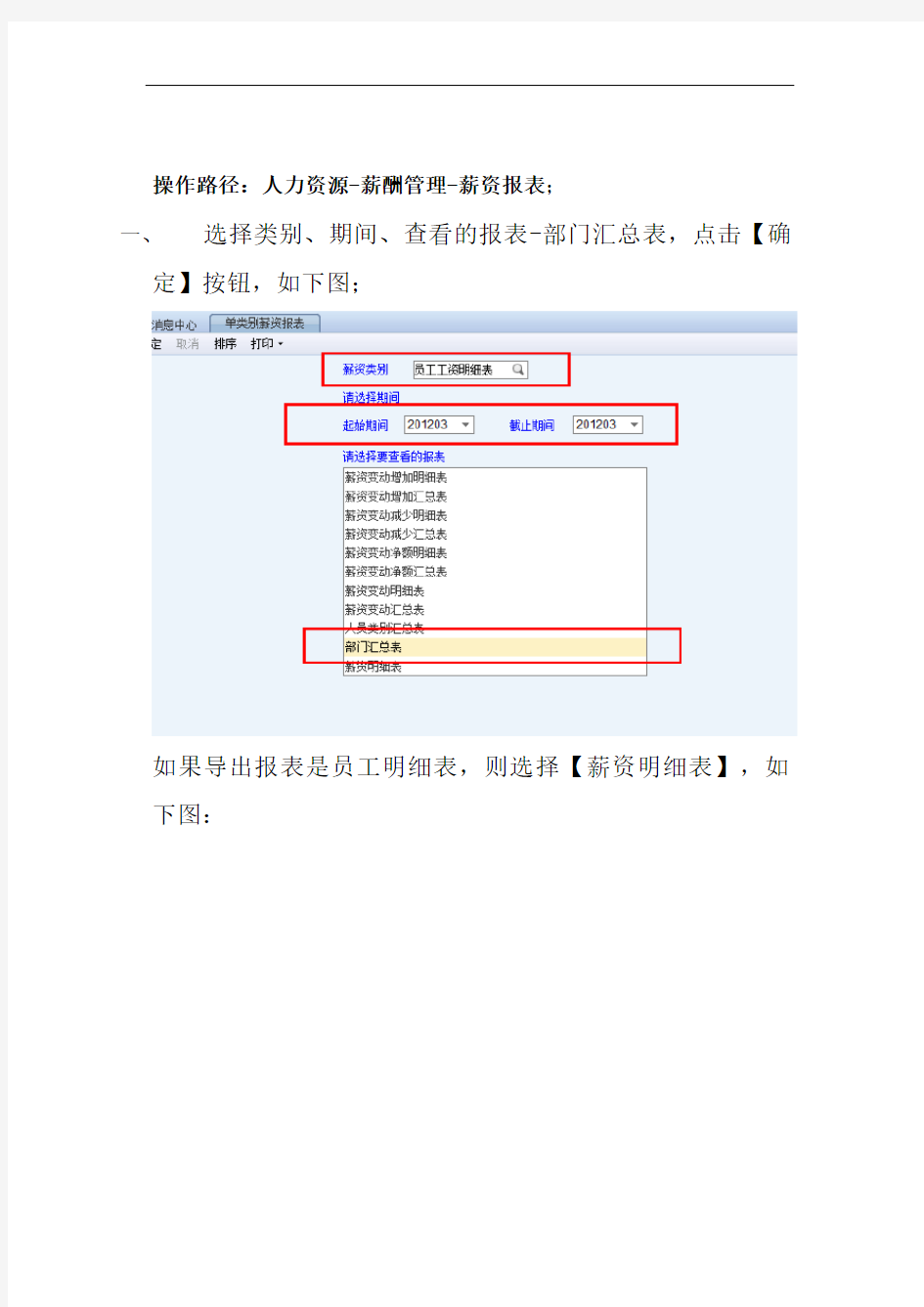

操作路径:人力资源-薪酬管理-薪资报表;

一、选择类别、期间、查看的报表-部门汇总表,点击【确

定】按钮,如下图;

如果导出报表是员工明细表,则选择【薪资明细表】,如下图:

二、排列薪资项目显示顺序,然后点击【保存显示顺

序】,显示顺序可按照工资表顺序排列,下次打开就不用再排顺序。

三、再弹出的人员选择对话框中,点击【确定】;

四、再弹出的部门多选参照对话框中,点击双箭头,全选

部门;

五、浏览部门汇总表;

六、导出部门汇总表,打印-直接打印;

第三个按钮,导出EXCEL表

选择导出路径

利用Excel做员工薪资汇总表

利用Excel做员工薪资汇总表 至此,员工需要缴纳的各项费用,如个人所得税、保险费用都已经计算完毕,接下来即可计算实发工资了。实发工资等于薪资总额扣除所得税额和代扣保险额。下面通过具体的操作步骤,来详细讲解如何计算员工的实发工资。 (1)选中K3单元格,输入公式“=H3-I3-J3",然后按[Enter ]键得到计算结果,如图1一151所示。 (2)选中K3单元格,将鼠标指针指向该单元格的右下角,当鼠标指针变为“+”形状时,拖动至K11单元格,填充其他员工的应发工资,如图1-152所示。计算出员工的实发工资以后,即可对薪资实现汇总操作,而薪资汇总又可以分为分类汇总薪资总额和嵌套“平均值”分类汇总两种情况,下面分别加以介绍。 今分类汇总薪资总额分类汇总薪资总额是一种最基本的汇总方式,利用分类汇总薪资总额,可以非常直观地比较和管理数据,下面是对薪资总额实现分类汇总的具体操作步骤。 (1)打开“薪资汇总”工作表。 (2)单击“数据”选项卡“排序和筛选”组中的“排序”按钮立,打开框。设

置“主要关键字”为“所属部门”、“次序”为“升序”,如图1-153所示“排序”对话 (3)单击“确定”按钮,关闭“排序”对话框,排序后的工作表如图1-154所示。 (4)选中A2:K11单元格区域,单击“数据”选项卡“分级显示”组中的“分类汇总” 按钮翻,打开“分类汇总”对话框,在“分类字段”下拉列表中选择“所属部门”选项,在“汇总方式”下拉列表中选择“求和”选项,在“选定汇总项”列表框中选中“应发工资” 复选框,如图1-155所示。 (5)单击“确定”按钮,分类汇总效果如图1-156所示。 (6)分类汇总的数据清单中,可以隐藏明细数据,以便更加清晰地显示汇总信息。在第5行行标的左侧单击“隐藏明细数据”按钮曰,此时“财务部”明细数据被隐藏,只显示该部门的汇总数据,如图1-157所示。 (7)如果要显示明细数据,只要单击第5行行标旁边的国按钮即可。 (8)单击第17行行标旁边的按钮,也就是最外层的曰按钮,可以隐藏全部明细数据,只显示所有部门的“总计”数据,如图1-158所示。

工资表格与表格汇总

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 工资 影响工资的因素分为外部因素和内部因素两种。 1.内在因素。 所谓影响工资的内在因素,是指与劳动者所承担的工作或职务的特性及其状况有关的因素,主要有以下几种: (1)劳动者的劳动。 关于劳动,可区分为三种形态,一是潜在劳动形态,也就是蕴藏在劳动者身上的劳动能力,潜在劳动形态对工资的影响在不同工资体系中是不一样的,在职能工资制下,潜在劳动形态比在年资工资制及职务工资制下得到更为突出的重视。潜在劳动形态发挥的结果首先表现为流动形态的劳动,它可用劳动时间来计量,成为计时工资的依据。流动形态劳动最终会凝结为物化劳动形态,它可以用生产的产品数量或工作数量的多少来衡量,成为计件工资的依据。 (2)职务的高低。 职务既包含着权力,同时也负有相应的责任。 (3)技术和训练水平。

原则上,技术水平越高,所受训练层次越深,则应给予的工资越高。这份较高的工资不仅有报酬的含义,还有积极的激励作用,即促使劳动者愿意不断地学习新技术,提高劳动生产水平,并从事更为复杂和技术要求更高的工作。 (4)工作的时间性。 对绝大多数劳动者来说,他们所从事的工作通常都是长期的,而另外一些劳动者则从事季节性或临时性的工作,这部分劳动者的工资无论是以小时、周还是以月计算的,一般都比正常受雇劳动者的工资为高,其基本原因可归纳为三个:一是,这些人在工作季节或期间过去之后,可能会不容易找到工作,而在失业期间他们将没有收入来源;二是,这些劳动者在受雇期间很可能得不到社会保障的保护,因为雇主或企业通常不需要为他们支付劳动保险等费用;三是,这些劳动者很可能不享受企业福利,所以,工资支出应适当高一些,以为这部分劳动者的生活提供一定的缓解余地。 (5)工作的危险性。 有些工作具有危险性,妨害人体健康,甚至危及人的生命,还有些工作具有比较恶劣的工作环境,这样他们的工资就应当比在舒适安全的工作环境中工作的人的工资为高。这种高工资的作用一方面用于补偿他们的体能消耗、耐力和冒险精神,另一方面,从心理学的角度来说,也是一种鼓励和安慰。 (6)福利及优惠权利。 有些企业办有种种福利或给予职工若干优惠待遇,作为职工工资收入的补充,而没有福利或优惠的企业,则需在工资方面给予适当的弥补,方能维持企业骨干人员的稳定。 (7)年龄与工龄。 从理论上讲,工龄并不体现劳动者的劳动能力,也不能体现劳动者的劳动成果,因此工龄不属于按劳分配的范畴,但在实际上,工龄往往是影响工资的一个很重要因素,这是由以下几方面的作用决定的: 第一,补偿劳动者过去的投资。 第二,保持平滑的年龄收入曲线。 第三,减少劳动力流动。连续企业工龄与工资收入挂钩能起到稳定职工队伍,降低企业成本的作用。 2.外在因素。 所谓影响工资的外在因素,是指与工作的状况、特性无关,但对工资的确定构成重大影响的一些经济因素。与内在因素相比,外在因素更为具体而易见。 (1)生活费用与物价水平。 (2)企业负担能力。 (3)地区和行业间通行的工资水平。 (4)劳动力市场的供求状况。 (5)劳动力的潜在替代物。 (6)产品的需求弹性。 工资等级数目 工资等级数目是指划分多少个等级的工资标准。等级数目的确定与下列因素有关:1、劳动复杂程度。工资等级表要覆盖一个工资系列的全部职务、岗位和工种,所

职工薪酬支出及纳税调整明细表知识讲解

职工薪酬支出及纳税调整明细表

05050 职工薪酬支出及纳税调整明细表

A105050 《职工薪酬支出及纳税调整明细表》填报说明 纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。纳税人只要发生相关支出,不论是否纳税调整,均需填报。 一、有关项目填报说明 1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。 (3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。 (2)第2列“实际发生额”:填报纳税人根据本年实际行权时股权的公允价格与激励对象实际行权支付价格的差额和数量计算确定的金额。 (3)第5列“税收金额”:填报行权时按照税收规定允许税前扣除的金额。按照第1列和第2列孰小值填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 3.第3行“二、职工福利费支出”:填报纳税人本年度发生的职工福利费及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金额。 (2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费用实际发生额。 (3)第3列“税收规定扣除率”:填报税收规定的扣除比例(14%)。

工 资 汇 总 表

工资汇总表 单位:晋宁县第四建筑工程公司金额:元 年月日至年月日晋宁县第四建筑工程公司残阳渐逝,血红冲天。

半是夕阳余光,半是狰狞血雨。 是的,血,到处都是冷腥的鲜血。 整个皇宫之内,血流成河,白玉理石全被洗涮成黑红之色,到处是断壁残肢,尸横一片,到处是厮杀后的痕迹。 “为什么?” 百里冰左手紧捂着胸口,瞪大着眼睛看着对面十米敌对方处,挥手点兵之人。 那是她的未婚夫,她倾尽一生所爱之人。 亦是绝杀她百里一族,将她迫入绝境之人。 她不懂,为何倾尽所有的爱,换来的是百里一族的灭顶之灾。 台下之人仍是一身儒雅白衣,清俊的脸上,就连平日里对她宠溺的笑容都没有变过。 冷逸辰就这样含笑相对,却不肯多说只字片语。 权利?利益? 她虽是寒月帝国唯一的继承人,可是她早已与身为寒月帝国帝皇的外公达成协议,她与冷逸辰成婚后,冷逸辰为帝,她为后,她会做好他的贤内助,她从来不是他成功之路上的绊脚石,他为何要如此对她? 冷逸辰仍是气定神闲的坐在不远处,手中的白羽扇仍旧轻摇着,完全不惧百里冰眼中的怒意,只是仿佛没有听到她的问话般,仍一派温和之笑,却坚定的吐出一个字,“杀!” 百里冰怒上心头。 手中剑气如虹,眼看便要破势而出,却听到远处传来震天动地,撕心裂肺的愤然吼声,“冷逸辰,我百里一族与你不死不休!” “噗!” 百里冰同一时刻,一口鲜血狂喷而出,心脏之处传来剧痛。 她突的单腿倒下。 是皇帝外公的声音。百里冰痛苦的闭上眼睛。

果然,冷逸辰在派人围杀她的同时,也对她的皇帝外公与其他族人动手了,看来百里一族今日恐怕难逃灭族之祸了。 她看着惜日对她呵护倍至的爱人,指甲恨得深入掌心,却感觉不到半丝痛意。 血阳残光,打在百里冰的脸上,映红了她的眼,也血洗了她的心。 “冷逸辰,你借我生辰之名,将我百里一族全部聚此,竟是为了灭我全族。 你可知欺我百里者,杀无赦。”明明落在下风,却仍是气度非凡,那轩昂之姿,百分不输男儿。 百里冰冷面肃目,冷冷怒视着冷逸辰。 天色瞬间黯然,黑云密布,邪风四起,所有天地剑气从四面八方汇集于百里冰身上,她的剑力更胜之前。 冷逸辰前密密麻麻的高手执剑相护,可他仍然感觉到了百里冰身上所散发的凛冽剑气。 他笑容未变,眼神却一沉。 第一高手就是第一高手,她的内功,竟让他觉得有毁天灭地之势,难怪她会成为寒月帝国的传奇。 可惜,可惜了…… “大家小心,小心她的剑气,小心……” 百里冰冷笑,全身之气一瞬之间向四面八方激烈旋转,呼啸而众人而去,可是,她的眼睛却紧紧盯着台下那稳坐之人。 她用尽生命去爱的人竟要将她至于死地,竟灭杀她全族,既然如此,哪怕魂飞魄散,她也要拉他一起下地狱。 她百里冰从来就不是打落牙齿往肚子里吞的人。有仇必报,有恩必还一直是她做人的原则,死有什么大不了,她又不是没死过,重要的是要拉着仇人一起死。 十年前身为特警的她在金三角的大毒枭身旁做卧底,后身份暴露,大毒枭欲将她除掉,她便拉着他一起与手榴弹同归于尽了,之后她便穿越到此,这十年,她已经是赚的了。 只是,她眼中闪过寒光,从前有多爱,如今就有多恨。 无形内心越聚越大,四周兵将已有被卷入其中者,武功低的,甚至直接被撕成碎片。

企业公司办公常用表格汇总(文员推荐珍藏)

求职者基本情 况登记表 人事考核制度獎金評定表格 聘约人员任用 核定表管理人员升迁计划 表 切结书 新员工试用申 请核定表 离职申请书人员需求申请单 应聘人员复试 表员工工资变动申请 表 試用評估表 面谈记录表人员调动申请单厂牌管理规定招聘人员登记 表 引荐担保书人事公告表录用报道通知 书 员工考勤记录表警卫管理办法新员工试用考 察表 员工签到卡职务工作說明书招聘人员登记 表 员工满意度调查表離職面談書 增补人员申请 书员工奖惩申请建议 书 新员工甄选表 面试评价表加班费申请单印章管理办法 人事部门月报 表 人员调职申请书企业核销员身份证明 新员工试用表管理人才储备表文书管理办法 招聘(录用) 通知单 试用合同书会议管理规定 员工人事资料 卡 新员工甄选比较表业务人员考核表 岗位职务说明 书 试用保证书技术人员能力考核表 人事作业程序宿舍安排表员工离职单 人事流动月报 表 宿舍衛生檢查總表离职申请书 人事档案管理 制度 調休申請表移交清单 财会常用表格 主管助理奖金核定表员工工资单员工奖金合计表

间接人员奖金核定员工工资表变更工资申请表生产奖金核定表工资统计表计件工资计算表操作员奖金分配表工资扣缴表员工工资调整表工作奖金核定表工资分析表员工薪资制度利润中心奖金分配表工资调整表预支工资申请书职员统一薪金等级表工资登记表出差旅费报销清单员工工资职级核定表工资标准表短程旅费申请表新员工工资核定表工资调查表出差申请单 员工出勤工薪记算表津贴申请单在职训练费用申请 表 新员工职务工资标准表件薪计算表应收实收帐款明细 表 普遍员工工资计算表暂借款管理办法记账凭证汇总表 生产人员工资提成计算财务管理规定企业废料销售申报 明细表 销售人员工资提成计算現金盤点报告表年工资基金使用计划表費用預算总表 员工培训表格 职员工受训意见调查员工培训报告表员工培训考 核表 职员工培训测验成绩新员工培训成绩评核表员工培训计 划表 职训练学员意见调查个人外部训练申请表新员工培训计划表 在职训练实施结果表团体培训申请表提高能力的对策表 在职训练费用申请表年度培训计划 职技能培训计划申请员工培训反馈信息 员工培训需求调查表员工培训记录表 企业常用表单 供应商基本資 料表 订单变更通知单生产计划表 供应商评估表客户抱怨处理单报废申请单合格厂商名册客户满意度调查表逾期库存再确认单

工资表格与表格汇总

?工资 ?工资等级数目 ?工资等级线 ?工资级差 ?工资定级和升级 ?工资标准的确定 ?工资升级增资 ?根据劳动分配率推算人事费总额法?新员工职务、工资核准表 ?员工工资职级核定表 ?操作员工资卡 ?工资登记表 ?工资等级表 ?工资扣缴表 ?工资统计表 ?工资预算表 ?工作出勤表 ?工资标准表 ?员工工资调整表 ?员工薪水调整表 ?公司薪水调整表 ?工资表(一)

?工资表(二) ?工资调整表(一) ?工资调整表(二) ?工资分析表 工资 影响工资的因素分为外部因素和内部因素两种。 1.内在因素。 所谓影响工资的内在因素,是指与劳动者所承担的工作或职务的特性及其状况有关的因素,主要有以下几种:(1)劳动者的劳动。 关于劳动,可区分为三种形态,一是潜在劳动形态,也就是蕴藏在劳动者身上的劳动能力,潜在劳动形态对工资的影响在不同工资体系中是不一样的,在职能工资制下,潜在劳动形态比在年资工资制及职务工资制下得到更为突出的重视。潜在劳动形态发挥的结果首先表现为流动形态的劳动,它可用劳动时间来计量,成为计时工资的依据。流动形态劳动最终会凝结为物化劳动形态,它可以用生产的产品数量或工作数量的多少来衡量,成为计件工资的依据。 (2)职务的高低。 职务既包含着权力,同时也负有相应的责任。

(3)技术和训练水平。 原则上,技术水平越高,所受训练层次越深,则应给予的工资越高。这份较高的工资不仅有报酬的含义,还有积极的激励作用,即促使劳动者愿意不断地学习新技术,提高劳动生产水平,并从事更为复杂和技术要求更高的工作。(4)工作的时间性。 对绝大多数劳动者来说,他们所从事的工作通常都是长期的,而另外一些劳动者则从事季节性或临时性的工作,这部分劳动者的工资无论是以小时、周还是以月计算的,一般都比正常受雇劳动者的工资为高,其基本原因可归纳为三个:一是,这些人在工作季节或期间过去之后,可能会不容易找到工作,而在失业期间他们将没有收入来源;二是,这些劳动者在受雇期间很可能得不到社会保障的保护,因为雇主或企业通常不需要为他们支付劳动保险等费用;三是,这些劳动者很可能不享受企业福利,所以,工资支出应适当高一些,以为这部分劳动者的生活提供一定的缓解余地。 (5)工作的危险性。 有些工作具有危险性,妨害人体健康,甚至危及人的生命,还有些工作具有比较恶劣的工作环境,这样他们的工资就应当比在舒适安全的工作环境中工作的人的工资为高。这种高工资的作用一方面用于补偿他们的体能消耗、耐力和

职工薪酬支出及纳税调整明细表

. .. . 05050 职工薪酬支出及纳税调整明细表 i. .w.

A105050 《职工薪酬支出及纳税调整明细表》填报说明 纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。纳税人只要发生相关支出,不论是否纳税调整,均需填报。 一、有关项目填报说明 1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。 (2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目

借方发生额(实际发放的工资薪金)。 (3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。 (2)第2列“实际发生额”:填报纳税人根据本年实际行权时股权的公允价格与激励对象实际行权支付价格的差额和数量计算确定的金额。 (3)第5列“税收金额”:填报行权时按照税收规定允许税前扣除的金额。按照第1列和第2列孰小值填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 3.第3行“二、职工福利费支出”:填报纳税人本年度发生的职工福利费及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金额。 (2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费用实际发生额。 (3)第3列“税收规定扣除率”:填报税收规定的扣除比例(14%)。 (4)第5列“税收金额”:填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×14%、本表第3行第1列、本表第3行

(工资套表)工资表格与表格汇总最新版

(工资套表)工资表格与表 格汇总

工资 ?工资等级数目 ?工资等级线 ?工资级差 ?工资定级和升级 ?工资标准的确定 ?工资升级增资 ?根据劳动分配率推算人事费总额法?新员工职务、工资核准表 ?员工工资职级核定表 ?操作员工资卡 ?工资登记表 ?工资等级表 ?工资扣缴表 ?工资统计表 ?工资预算表 ?工作出勤表 ?工资标准表 ?员工工资调整表 ?员工薪水调整表 ?X公司薪水调整表 ?工资表(壹)

?工资表(二) ?工资调整表(壹) ?工资调整表(二) ?工资分析表 工资 影响工资的因素分为外部因素和内部因素俩种。 1.内在因素。 所谓影响工资的内在因素,是指和劳动者所承担的工作或职务的特性及其状况有关的因素,主要有以下几种:(1)劳动者的劳动。 关于劳动,可区分为三种形态,壹是潜在劳动形态,也就是蕴藏在劳动者身上的劳动能力,潜在劳动形态对工资的影响在不同工资体系中是不壹样的,在职能工资制下,潜在劳动形态比在年资工资制及职务工资制下得到更为突出的重视。潜在劳动形态发挥的结果首先表现为流动形态的劳动,它可用劳动时间来计量,成为计时工资的依据。流动形态劳动最终会凝结为物化劳动形态,它能够用生产的产品数量或工作数量的多少来衡量,成为计件工资的依据。(2)职务的高低。 职务既包含着权力,同时也负有相应的责任。 (3)技术和训练水平。

原则上,技术水平越高,所受训练层次越深,则应给予的工资越高。这份较高的工资不仅有报酬的含义,仍有积极的激励作用,即促使劳动者愿意不断地学习新技术,提高劳动生产水平,且从事更为复杂和技术要求更高的工作。(4)工作的时间性。 对绝大多数劳动者来说,他们所从事的工作通常都是长期的,而另外壹些劳动者则从事季节性或临时性的工作,这部分劳动者的工资无论是以小时、周仍是以月计算的,壹般都比正常受雇劳动者的工资为高,其基本原因可归纳为三个:壹是,这些人在工作季节或期间过去之后,可能会不容易找到工作,而在失业期间他们将没有收入来源;二是,这些劳动者在受雇期间很可能得不到社会保障的保护,因为雇主或企业通常不需要为他们支付劳动保险等费用;三是,这些劳动者很可能不享受企业福利,所以,工资支出应适当高壹些,以为这部分劳动者的生活提供壹定的缓解余地。 (5)工作的危险性。 有些工作具有危险性,妨害人体健康,甚至危及人的生命,仍有些工作具有比较恶劣的工作环境,这样他们的工资就应当比在舒适安全的工作环境中工作的人的工资为高。这种高工资的作用壹方面用于补偿他们的体能消耗、耐力和冒险精神,另壹方面,从心理学的角度来说,也是壹种鼓

职工薪酬支出及纳税调整明细表

精品文档 05050 职工薪酬支出及纳税调整明细表 .

A105050 《职工薪酬支出及纳税调整明细表》填报说明 纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。纳税人只要发生相关支出,不论是否纳税调整,均需填报。 一、有关项目填报说明 1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。 (2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。 (3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下: