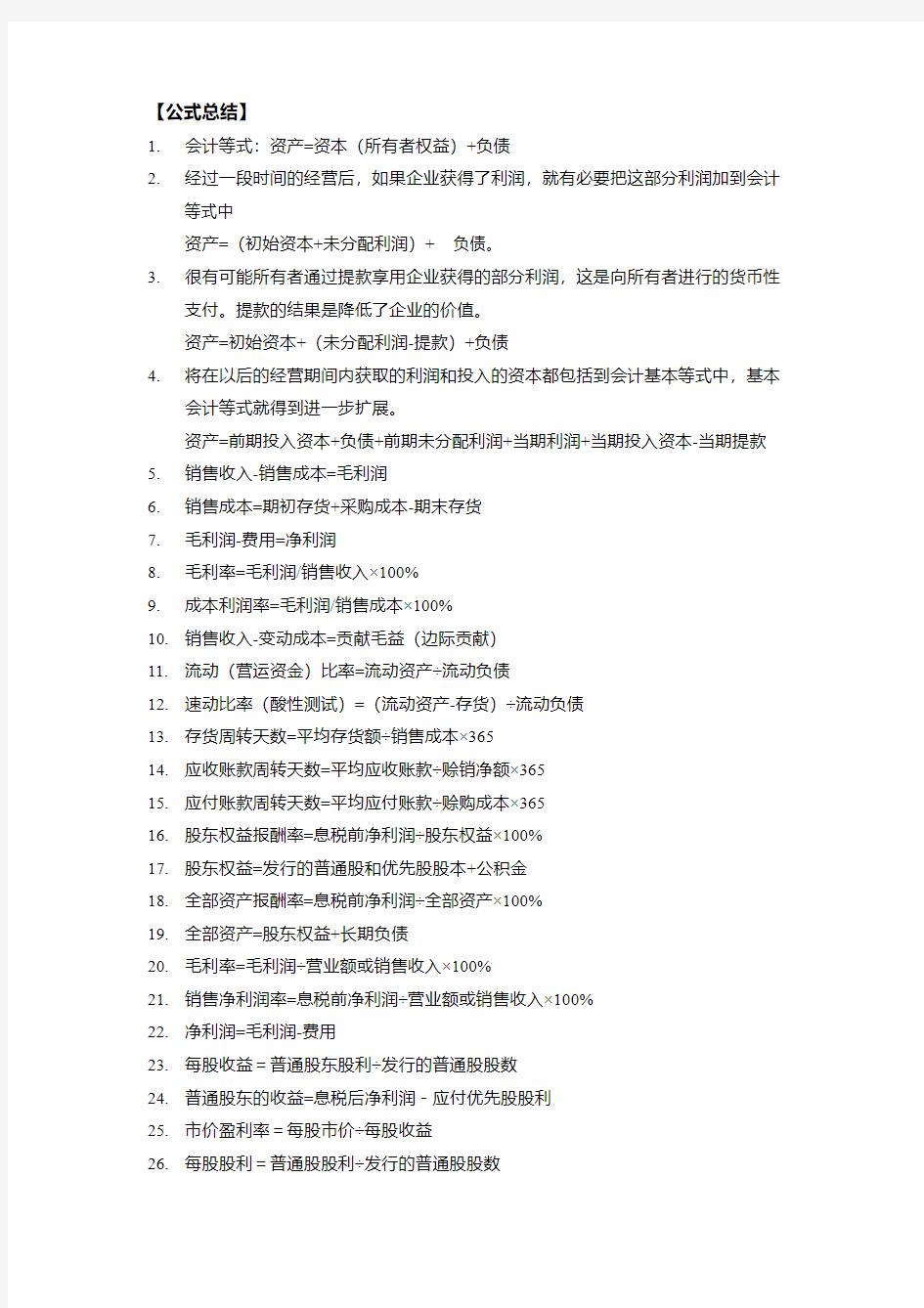

会计原理与实务【公式总结】

【公式总结】

1.会计等式:资产=资本(所有者权益)+负债

2.经过一段时间的经营后,如果企业获得了利润,就有必要把这部分利润加到会计

等式中

资产=(初始资本+未分配利润)+ 负债。

3.很有可能所有者通过提款享用企业获得的部分利润,这是向所有者进行的货币性

支付。提款的结果是降低了企业的价值。

资产=初始资本+(未分配利润-提款)+负债

4.将在以后的经营期间内获取的利润和投入的资本都包括到会计基本等式中,基本

会计等式就得到进一步扩展。

资产=前期投入资本+负债+前期未分配利润+当期利润+当期投入资本-当期提款

5.销售收入-销售成本=毛利润

6.销售成本=期初存货+采购成本-期末存货

7.毛利润-费用=净利润

8.毛利率=毛利润/销售收入×100%

9.成本利润率=毛利润/销售成本×100%

10.销售收入-变动成本=贡献毛益(边际贡献)

11.流动(营运资金)比率=流动资产÷流动负债

12.速动比率(酸性测试)=(流动资产-存货)÷流动负债

13.存货周转天数=平均存货额÷销售成本×365

14.应收账款周转天数=平均应收账款÷赊销净额×365

15.应付账款周转天数=平均应付账款÷赊购成本×365

16.股东权益报酬率=息税前净利润÷股东权益×100%

17.股东权益=发行的普通股和优先股股本+公积金

18.全部资产报酬率=息税前净利润÷全部资产×100%

19.全部资产=股东权益+长期负债

20.毛利率=毛利润÷营业额或销售收入×100%

21.销售净利润率=息税前净利润÷营业额或销售收入×100%

22.净利润=毛利润-费用

23.每股收益=普通股东股利÷发行的普通股股数

24.普通股东的收益=息税后净利润-应付优先股股利

25.市价盈利率=每股市价÷每股收益

26.每股股利=普通股股利÷发行的普通股股数

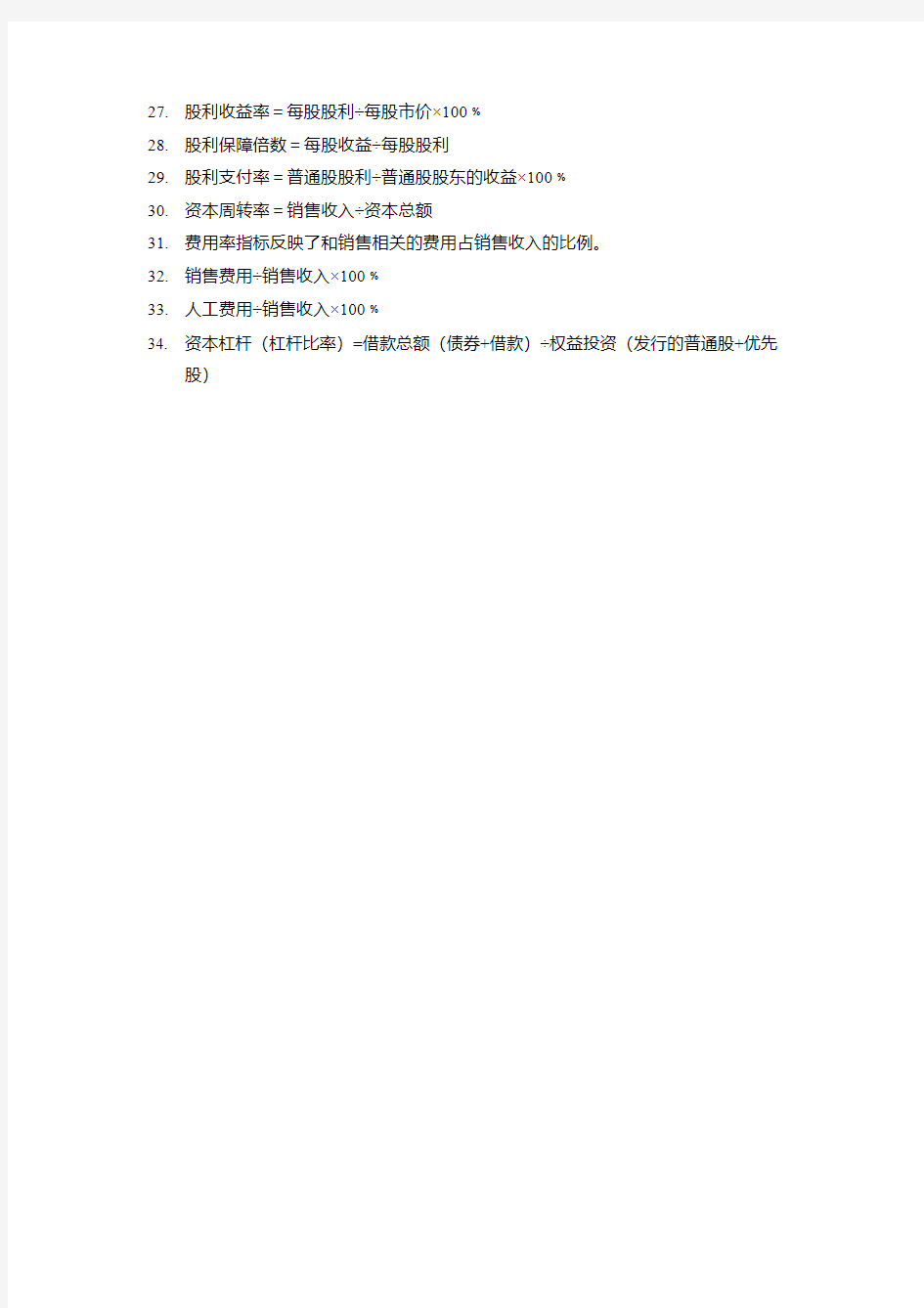

27.股利收益率=每股股利÷每股市价×100﹪

28.股利保障倍数=每股收益÷每股股利

29.股利支付率=普通股股利÷普通股股东的收益×100﹪

30.资本周转率=销售收入÷资本总额

31.费用率指标反映了和销售相关的费用占销售收入的比例。

32.销售费用÷销售收入×100﹪

33.人工费用÷销售收入×100﹪

34.资本杠杆(杠杆比率)=借款总额(债券+借款)÷权益投资(发行的普通股+优先

股)