新旧会计制度比较(1)

新旧制度整体和主要内容比较

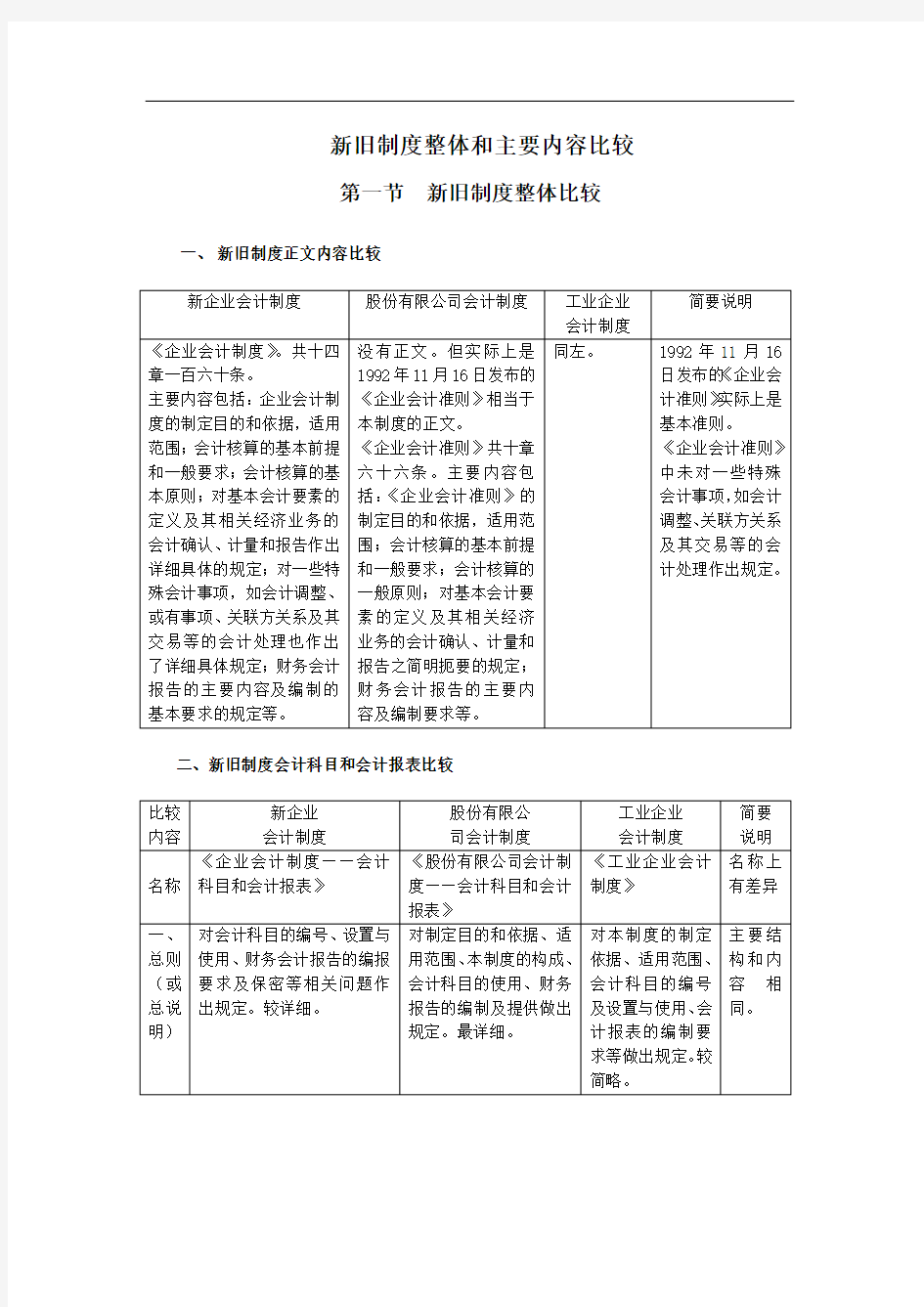

第一节新旧制度整体比较一、新旧制度正文内容比较

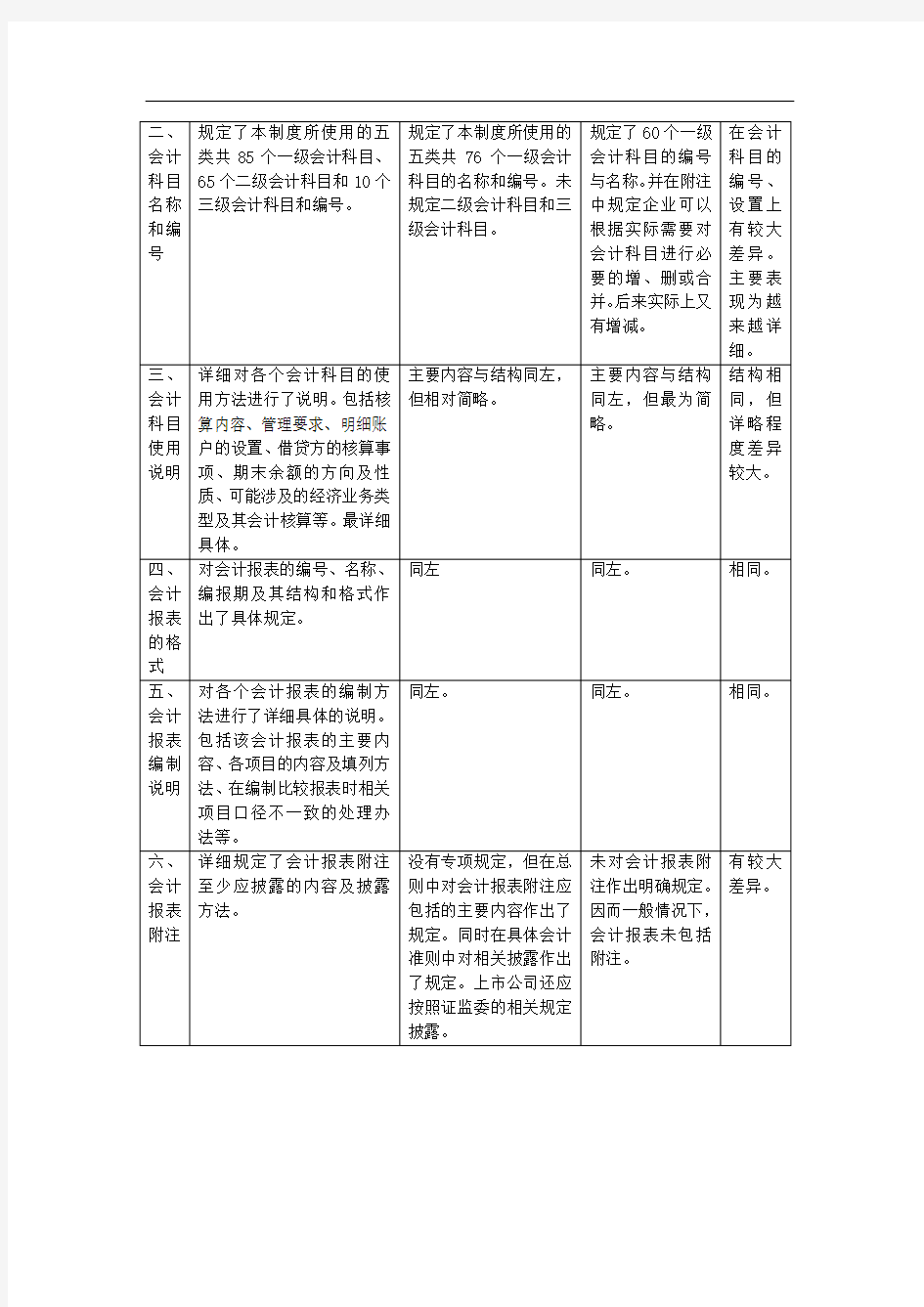

二、新旧制度会计科目和会计报表比较

主要比较结论:新旧制度整体上的结构和内容的最大差异表现在:新制度自成体系,而旧制度不能单独运用。

新制度由《企业会计制度》正文和《企业会计制度----会计科目和会计报表》构成。在《企业会计制度》中,对企业会计核算的基本前提和一般要求、会计核算的基本原则、基本会计要素的定义及其相关经济业务的会计确认、计量和报告作出详细具体的规定,对一些特殊会计事项,

如会计调整、或有事项、关联方关系及其交易等的会计处理也作出了详细具体规定,同时也对财务会计报告的主要内容及编制基本要求作出了规定。这样,在实际上,新制度本身可以成为独立的会计核算和披露规范体系。而旧制度对会计科目和会计报表作出了详细具体规定,并不涉及会计核算的总体要求、一般原则,以及会计确认、计量方面的内容,因而必须结合《企业会计准则----基本准则》及具体会计准则才能成为会计核算的规范体系,不能自成体系。

在其他方面,则在结构和主要内容上是大体一致的。

新旧制度整体结构和内容上的差异可以反映出我国会计核算规范体系的发展趋势是:我国仍将保持以企业会计制度形式为主的会计核算规范体系,或者说是将呈现出双重会计核算规范体系,即企业会计制度规范体系和会计准则规范体系。

三、新旧制度适用范围比较 主要比较结论:新制度是一种打破行业界限和经济成分界限的全国统一的企业会计核算制度,使不同行业的企业、不同经济成分的企业的会计信息口径一致,便于全国范围内不同行业之间、不同经济成分之间企业会计信息的对比分析和汇总。旧制度是一种分行业或经济成分的企业会计制度,在会计方法、会计科目乃至会计报表格式和内容及编制要求方面有较大差异,从而导致不同行业、不同企业之间会计信息口径不一致而缺乏可比性。

差异体现出我国企业会计制度发展趋势是:我国要建立一种打破行业界限和经济成分界

限的全国统一的企业会计核算制度。

第二节新旧制度主要内容比较

一、会计基本要素定义的比较