第60讲_责任成本、内部转移价格的制定

二、责任成本

(一)责任成本管理的含义

责任成本管理,是指将企业内部划分成不同的责任中心,明确责任成本,并根据各责任中心的权、责、利关系来考核其工作业绩的一种成本管理模式。

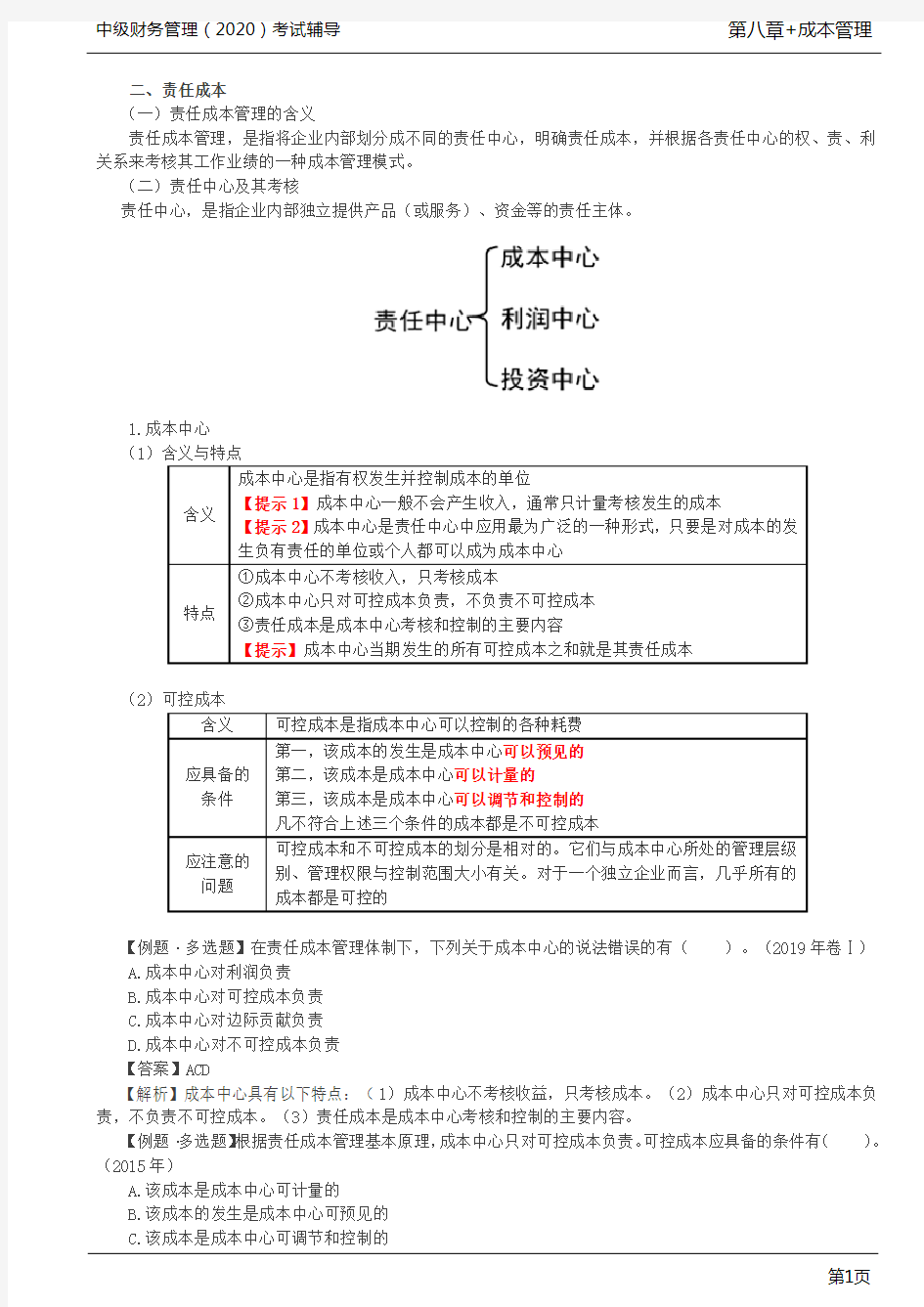

(二)责任中心及其考核

责任中心,是指企业内部独立提供产品(或服务)、资金等的责任主体。

1.成本中心

(1)含义与特点

含义

成本中心是指有权发生并控制成本的单位

【提示1】成本中心一般不会产生收入,通常只计量考核发生的成本

【提示2】成本中心是责任中心中应用最为广泛的一种形式,只要是对成本的发

生负有责任的单位或个人都可以成为成本中心

特点

①成本中心不考核收入,只考核成本

②成本中心只对可控成本负责,不负责不可控成本

③责任成本是成本中心考核和控制的主要内容

【提示】成本中心当期发生的所有可控成本之和就是其责任成本

(2)可控成本

含义可控成本是指成本中心可以控制的各种耗费

应具备的

条件

第一,该成本的发生是成本中心可以预见的

第二,该成本是成本中心可以计量的

第三,该成本是成本中心可以调节和控制的

凡不符合上述三个条件的成本都是不可控成本

应注意的

问题

可控成本和不可控成本的划分是相对的。它们与成本中心所处的管理层级

别、管理权限与控制范围大小有关。对于一个独立企业而言,几乎所有的

成本都是可控的

【例题·多选题】在责任成本管理体制下,下列关于成本中心的说法错误的有()。(2019年卷Ⅰ)

A.成本中心对利润负责

B.成本中心对可控成本负责

C.成本中心对边际贡献负责

D.成本中心对不可控成本负责

【答案】ACD

【解析】成本中心具有以下特点:(1)成本中心不考核收益,只考核成本。(2)成本中心只对可控成本负责,不负责不可控成本。(3)责任成本是成本中心考核和控制的主要内容。

【例题·多选题】根据责任成本管理基本原理,成本中心只对可控成本负责。可控成本应具备的条件有()。(2015年)

A.该成本是成本中心可计量的

B.该成本的发生是成本中心可预见的

C.该成本是成本中心可调节和控制的

②利润中心可控边际贡献=24000-4000=20000(元)

③利润中心部门边际贡献总额=20000-7000=13000(元)

(2)乙利润中心负责人不可控但应由该利润中心负担的固定成本=30000-22000=8000(元)。

3.投资中心

(1)含义

投资中心是指既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心。其经理所拥有的自主权不仅包括制定价格、确定产品和生产方法等短期经营决策权,而且还包括投资规模和投资类型等投资决策权。

(2)特点

投资中心是最高层次的责任中心,它拥有最大的决策权,也承担最大的责任。

(3)考核指标

①投资收益率

1)计算公式:

投资收益率=息税前利润/平均经营资产

其中:

平均经营资产=(期初经营资产+期末经营资产)/2

【教材例8-22】某公司的投资收益率如表8-14所示:

投资中心利润投资额投资收益率

A280200014%

B8010008%

全公司360300012%

假定A投资中心面临一个投资额为1000万元的投资机会,可获利润131万元,投资收益率为13.1%,假定公司整体的预期最低投资收益率为12%。

要求:计算A投资中心接受该投资后的A、B投资中心和总公司的投资收益率。如表8-15所示:表8-15某公司的投资情况单位:万元

投资中心利润投资额投资收益率

A280+131=4112000+1000=300013.7%

B8010008%

全公司491400012.275%

【提示】用投资收益率考核部门利益和企业总体利益决策可能会有冲突。

2)投资收益率的优缺点

优点

a.能够反映投资中心的综合获利能力,并具有横向可比性(相对数指标,可

用于部门之间以及不同行业之间的比较)

b.不仅可以促使经理人员关注经营资产运用效率,并有利于资产存量的调整,

优化资源配置

缺点

a.引起短期行为的产生

b.追求局部利益最大化而损害整体利益最大化目标

②剩余收益

1)计算公式:

【手写板】

投资1000万,利润10万,必要报酬率(加权平均税前资本成本)R m=4%

部门剩余收益=利润-投资额×机会成本率=EBIT-净经营资产×必要报酬率=10-1000×4%=-30

【教材例8-22】某公司的投资收益率如表8-14所示:

投资中心利润投资额投资收益率

A280200014%

B8010008%

全公司360300012%

假定A投资中心面临一个投资额为1000万元的投资机会,可获利润131万元,投资收益率为13.1%,假定公司整体的预期最低投资收益率为12%。

要求:计算A投资中心接受这个投资机会前后的A、B投资中心和总公司的剩余收益。

追加投资前:

投资中心利润投资额剩余收益

A2802000280-2000×12%=40

B80100080-1000×12%=-40

全公司3603000360-3000×12%=0

追加投资后:

单位:万元投资中心利润投资额剩余收益

A2802000280-2000×12%=40

B80100080-1000×12%=-40

全公司3603000360-3000×12%=0

用剩余收益指标来衡量投资中心的业绩,投资后剩余收益增加了11(51-40)万元,则A投资中心应该接受这项投资。

【提示】用剩余收益考核部门利益和企业总体利益决策一致

2)剩余收益指标优缺点

优点:剩余收益指标弥补了投资收益率指标会使局部利益与整体利益相冲突的不足。

缺点:

a.由于其是一个绝对指标,故而难以在不同规模的投资中心之间进行业绩比较;

b.剩余收益同样仅反映当期业绩,单纯使用这一指标也会导致投资中心管理者的短期行为。

D.可参照外部市场或预测价格制定模拟市场价作为内部转移价格

【答案】B

【解析】选项A是成本型内部转移价格;选项C适用于责任中心提供的产品(或服务)经常外销且外销比例较大的,或提供的产品(或服务)有外部活跃市场可靠报价的责任中心;选项D适用于一般不对外销售且外部市场没有可靠报价的产品(或服务),或企业管理层和有关各方认为不需要频繁变动价格的责任中心。

本章重点

1.成本管理的原则和内容;

2.盈亏平衡分析、安全边际分析及敏感分析;

3.标准成本差异分析;

4.作业成本法的基本概念、作业及动因的分类、作业分析;

5.责任中心的种类、含义、特点及考核指标;

6.内部转移价格的种类及特点。