中石化财务比率分析

财务比率分析

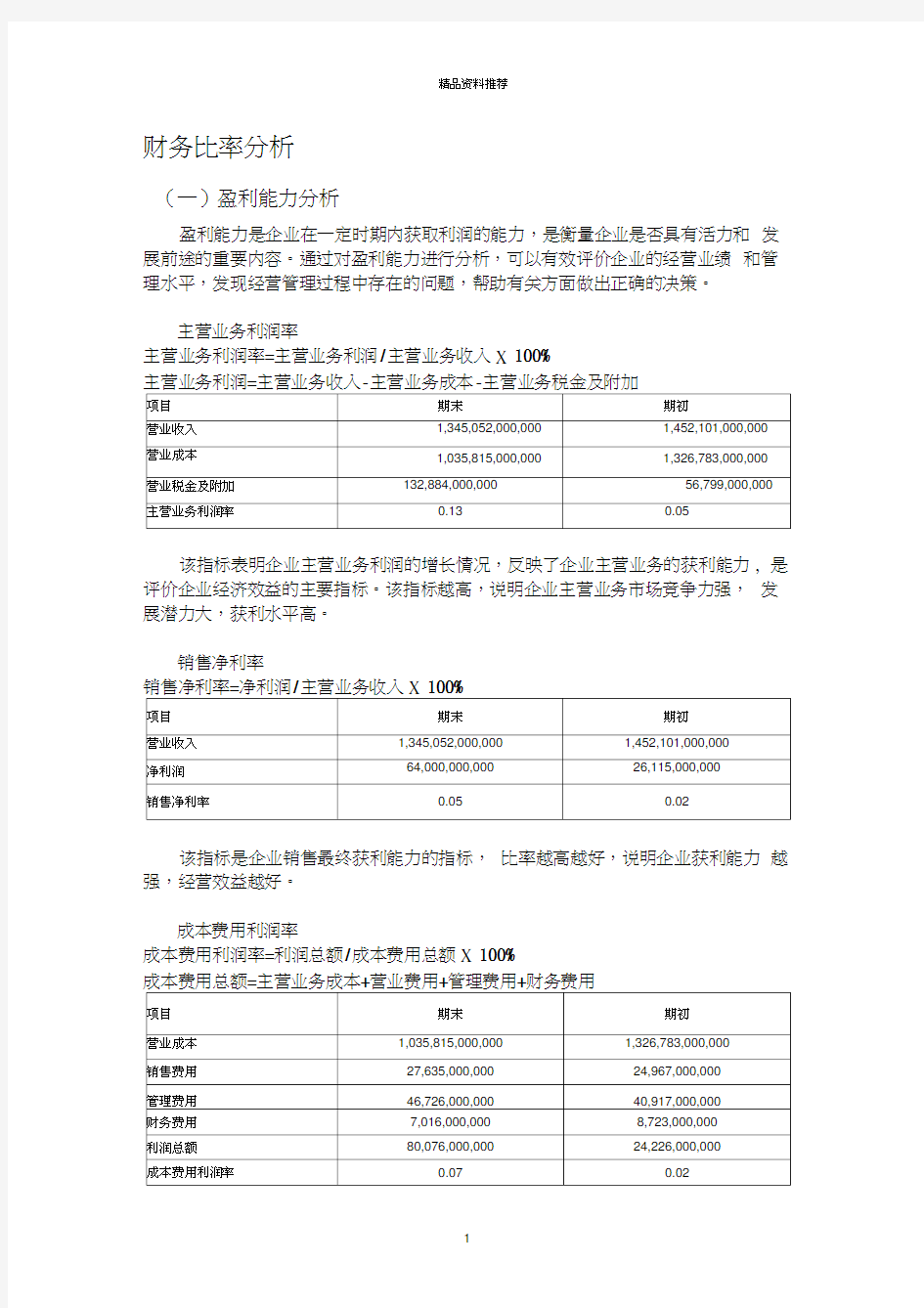

(一)盈利能力分析

盈利能力是企业在一定时期内获取利润的能力,是衡量企业是否具有活力和发展前途的重要内容。通过对盈利能力进行分析,可以有效评价企业的经营业绩和管理水平,发现经营管理过程中存在的问题,帮助有关方面做出正确的决策。

主营业务利润率

主营业务利润率=主营业务利润/主营业务收入X 100%

主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加

该指标表明企业主营业务利润的增长情况,反映了企业主营业务的获利能力, 是评价企业经济效益的主要指标。该指标越高,说明企业主营业务市场竞争力强,发展潜力大,获利水平高。

销售净利率

销售净利率=净利润/主营业务收入100%

该指标是企业销售最终获利能力的指标,比率越高越好,说明企业获利能力越强,经营效益越好。

成本费用利润率

成本费用利润率=利润总额/成本费用总额X 100%

成本费用总额=主营业务成本+营业费用+管理费用+财务费用

该指标表明企业为取得利润而付出的代价,从支出的角度补充评价企业的收益能力。该指标越高,说明企业为取得利润而付出的代价越小,成本费用控制的越好,企业的获利能力越强。

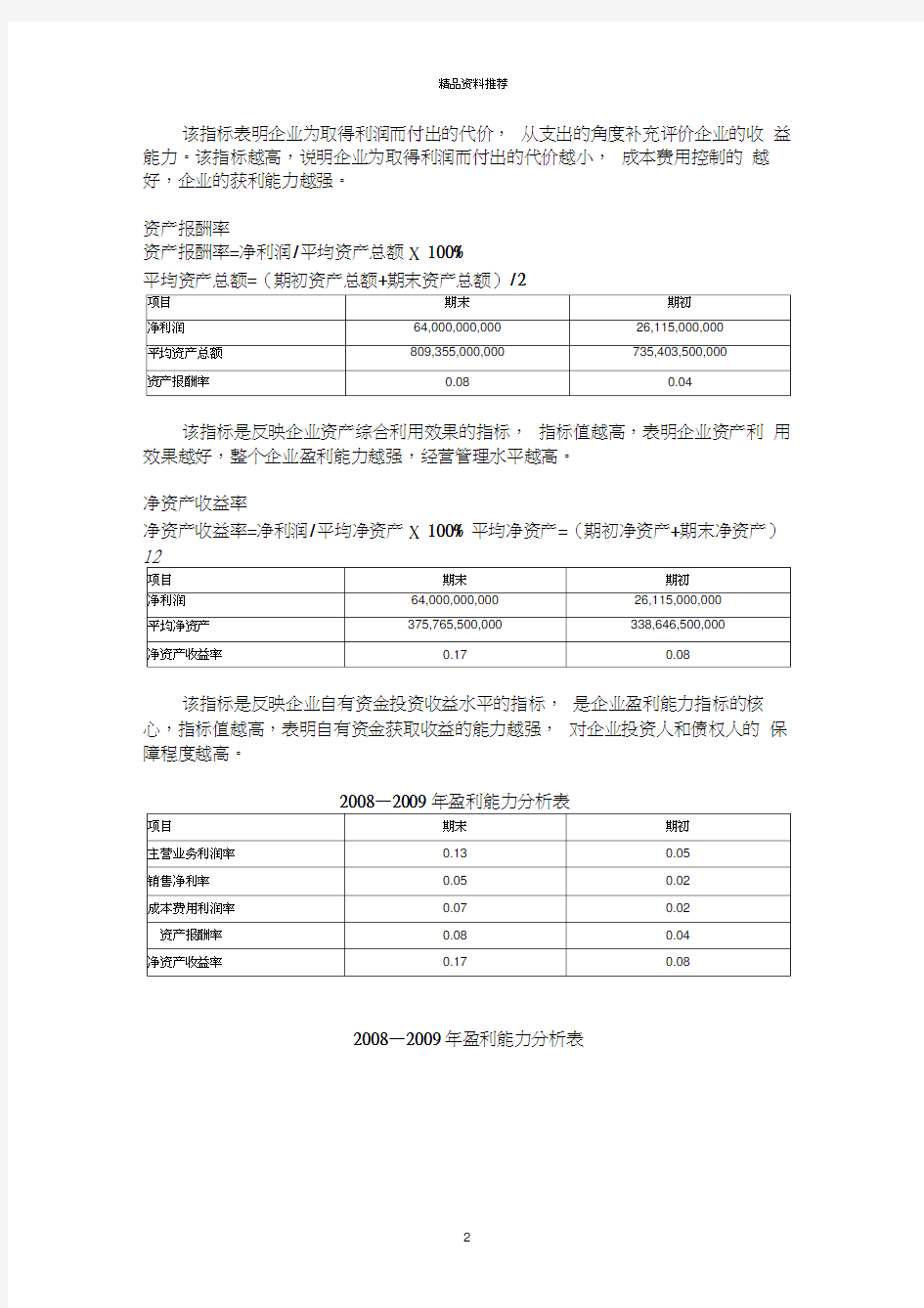

资产报酬率

资产报酬率=净利润/平均资产总额X 100%

平均资产总额=(期初资产总额+期末资产总额)/2

该指标是反映企业资产综合利用效果的指标,指标值越高,表明企业资产利用效果越好,整个企业盈利能力越强,经营管理水平越高。

净资产收益率

净资产收益率=净利润/平均净资产X 100% 平均净资产=(期初净资产+期末净资产)

该指标是反映企业自有资金投资收益水平的指标,是企业盈利能力指标的核心,指标值越高,表明自有资金获取收益的能力越强,对企业投资人和债权人的保障程度越高。

2008—2009年盈利能力分析表

2008—2009年盈利能力分析表

该公司期初营业利润率为0.05%,可以看出企业经营理财状况比较稳定,期 末营业利润率上升至为0.13%,反映出该企业出现了转机现象,营业利润上升。 企业主营业务市场竞争力强,发展潜力大,获利水平高。

期初净利润率为0.02%,期末净利润率为0.05%。从以上结果可以看出,该 公司期末的成本费用利润率较期初有所上升,表明该公司的获利能力逐渐变强, 经营效益在变好。

期初的成本费用利润率为0.07%,期末的成本费用利润率为0.02%。从以上 结果可以看出,该公司从期初到期末的成本费用利润率逐年下降。 这反映了企业 的管理及有关工作,该公司的成本费用支出逐渐增加,成本费用控制的不理想, 企业取得利润而付出的代价越来越大,企业的获利能力逐年减弱。

该公司期初总资产收益率为0.04%,期末总资产收益率为0.08%。从以上结 果可以看出,该公司期末综合利用效率比期初略有上升, 表明企业资产利用效果 在提升,整个企业的盈利能力在逐步增强, 但仍需要对公司资产的使用状况, 增 产节约工作等情况做深入的分析考察,以便进一步改进管理,提高效益。

该公司期初净资产收益率为0.08%,期末净资产收益率为0.17%,从以上结果 可以看出,期末净资产收益率比期初上升了 3个多百分点,这是由于该公司净利 润增长快于所有者权益增长所引起的。表明企业自有资金获取收益的能力在增强, 这对企业投资人和债权人的保障程度在提升。

总体看来,该公司的盈利能力从期初到期末是在逐渐增强的, 公司的发展前 景美好。

(二)营运能力分析

营运能力反映企业经营的资产所占用资金的使用效率。营运能力分析主要是 对使用的各种资金的周转率和周转天数的分析。 一般来说,周转率越快,周转天 数越少,表明资金的使用效率越高,公司的营运能力越强。

应收账款周转率

应收账款周转率=主营业务收入/应收账款平均余额 应收账款平均余额=(期初应收账款+期末应收账款)/2

项目

期末 期初 应收账款平均余额

19,790,500,000

17,968,000,000

■ 2009年 ■I 2008年

00642086420 .1 111 10000 O

扌

应收账款周转率是指企业一定时期赊销收入净额与应收账款平均余额的比率,用以反映应收账款的周转速度。一般而言,周转率越高,平均收款期越短,说明企业的应收账款回收得越快,企业资产流动性增强,企业短期清偿能力也强。从上表中可以看出,中国石化2009年的应收账款周转率为67.96次,比2008 年下降了12.86次,2009年的应收账款天数为9.45天,比2008年增加了 2.19 天。这说明企业应收账款周转率降低,平均应收账款期限加长,账龄加长,不利于企业资产的流动,在一定程度上削弱了企业的偿债能力。

存货周转率

存货周转速度反映企业存货规模是否合适,周转速度如何。一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。2009年中国石化的存货周转率为8.75次,比2008年少了3.81 次,多出了一倍。2009年的存货周转天数为240天,比2008年将近多了118天,说明企业存货周转速度变慢,存货占用水平提高,流动性减弱,存货转为现金的速度也变慢。总之,存货周转速度降低,可能由一下原因引起:

A.经营成果不佳,产品有滞销状况。

B.企业销售政策发生变化。

固定资产周转率

固定资产周转率=主营业务收入/固定资产平均余额固定资产平均余额=(期初固定资产+期末固定资产)/2

通常情况下,固定资产周转率高,表明企业固定资产利用充分,投资得当, 结构合理。

总资产周转率

总资产周转率=主营业务收入/平均资产总额

平均资产总额=(期初资产总额+期末资产总额)/2

总资产周转率反映企业全部资产综合使用效率的指标,该指标越高越好, 说明同样的资产取得的收益越多,因而资产的管理水平越高,相应的企业的偿债 能力也就越强。从上表中可以看出,中国石化 2009年的总资产周转率为1.66 次,比2008年下降了 0.31次,2009年的总资产周转天数为 444.44天,比2008 年增加了 123.01天,增加幅度较大。这说明了企业同样的资产取得的收益减少, 资产的管理水平也有所下降,相应的偿债能力也减弱了。最主要的原因还是由销 售收入的减少引起的。所以企业应当增加销售收入,提高总资产的周转率,减少 周转天数。

2008—2009年营运能力分析表

2008—2009年营运能力分析图

中国石化期末应收账款周转率与期初相比有所下降, 周转次数由80.82下降 到67.96 次,说明该企业的营运能力有所减弱,对流动资产的变现能力和周转速 度会产生不利影响。

中国石化期末存货周转速度比期初有所降低,次数由 12.56次下降到8.75 次。这反映出该企业期末存货管理的效率要低于期初,不利于企业营运能力的提

口 2009 年 ■ 2008 年

该公司期末的固定资产周转速度比期初的有所减慢,固定资产周转率由期初的3.8次下降到期末的3.1次,这表明企业的运营能力有所下降。对于资产的利用能力有所降低。

中国石化期末总资产周转率要略低于期初,说明企业在期末利用全部资产进行经营的效率有所下降。

综上所述,中国石化期末的总体的运营能力要比期初弱,为了提高企业的效益,促进企业在未来能够发展的更好,该企业应该结合自身的实际情况,尽量避

免各方面的不利情况,充分发挥企业自身的有力因素,进而提高企业的营运能力。(三)偿债能力分析

偿债能力是指企业偿还各种到期债务的能力。通过对偿债能力进行分析,可以揭示企业的财务风险。无论是企业的经营者还是债权人和投资者都十分重视企业的偿债能力。偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析。

1、短期偿债能力分析

营运资本=流动资产-流动负债

2006年-2009年营运资本分析图

营运资本是流动负债的“缓冲垫”,因为它是长期资本用于流动资本的部分,不需要在一年内偿还。营运资本越多,流动负债的偿还越有保障,短期偿债能力越强。而当流动资产小于流动负债时,营运资本为负,说明营运资本出现短缺。此时,企业部分长期资产以流动负债作为资金来源,企业不能偿还的风险很大。

中国石化连续四年的营运资本都是负数,应该大力增加营运资本。

流动比率=流动资产/流动负债

流动资产 189,223,000,000 148,007,000,000 181,535,000,000 142,100,000,000 流动负债 301,362,000,000

258,233,000,000

261,757,000,000

207,830,000,000

流动比率

0.63

0.57

0.69

0.68

2006年一2009年流动比率分析图

该比率表明企业流动资产对流动负债的保障程度, 或者是每一元流动负债拥 有多少流动资产作为保障。比值愈高,说明短期偿债能力越强,反之,越弱。但 该比率并非愈高愈好,因为该比率过高,可能表明流动资产存量过大,资金利用 效率不高;也可能负债较少,没有充分发挥负债的财务杠杆效应。 该指标的一般 公认标准为2。流动比率指标的下限为1。

中石化连续四年的流动比率都小于1,说明企业流动负债所筹资金部分用于 购建了长期资产,这将使企业不饿分债务不能几时清偿, 从而导致企业财务状况 陷入危机。所以中石化应增加流动资产或减少流动负债。

速动比率=速动资产/流动负债

速动资产=流动资产-存货-预付账款

项目 2009 年 2008 年 2007 年 2006 年 流动资产 189,223,000,000 148,007,000,000 181,535,000,000 142,100,000,000 存货 141,611,000,000 95,255,000,000 116,049,000,000 93,041,000,000 预付账款 3,614,000,000 7,597,000,000 9,402,000,000 5,392,000,000 流动负债

301,362,000,000

258,233,000,000

261,757,000,000

207,830,000,000

速动比率

0.15

0.17

0.21

0.21

2006年一2009年速动比率分析图

0.80 0.70 0.60 0.50 0.40 0.30 0.20 0.10 0.00

■ 2009年 厂 2008年 L 2007年 I 2006