工作底稿 长期待摊费用

上海立信长江会计师事务所有限公

司

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

审计程序表

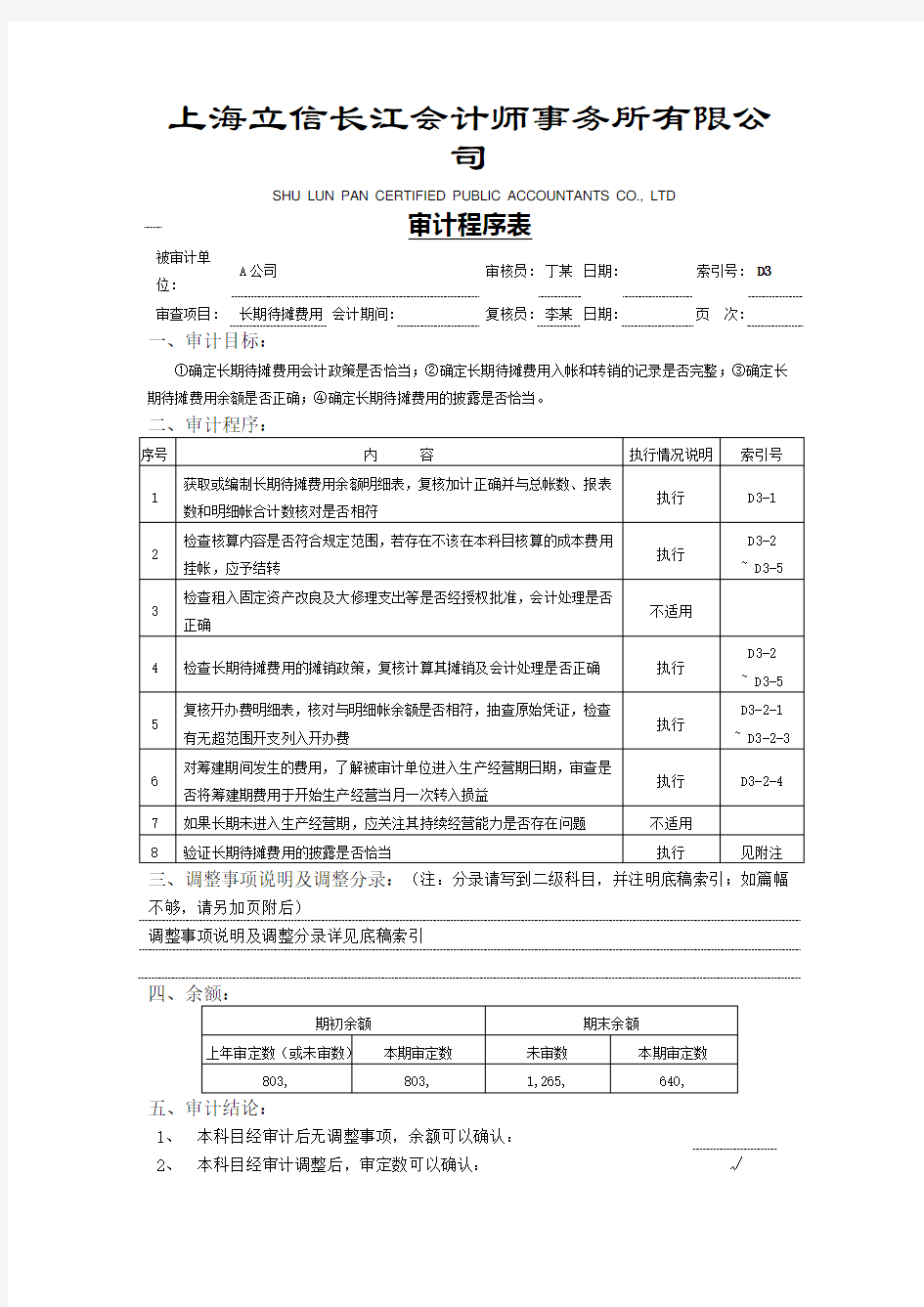

被审计单

A公司审核员:丁某日期:索引号:D3位:

审查项目:长期待摊费用会计期间:复核员:李某日期:页次:

一、审计目标:

①确定长期待摊费用会计政策是否恰当;②确定长期待摊费用入帐和转销的记录是否完整;③确定长

期待摊费用余额是否正确;④确定长期待摊费用的披露是否恰当。

三、调整事项说明及调整分录:(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

调整事项说明及调整分录详见底稿索引

五、审计结论:

1、本科目经审计后无调整事项,余额可以确认:

2、本科目经审计调整后,审定数可以确认:√

3、因原因,本科目余额不能确认:

上海立信长江会计师事务所有限公

司

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

被审计单

A公司审核员:丁某日期:索引号:D3-0位:

审查项目:长期待摊费用会计期间:复核员:李某日期:页次:

审计调整分录及调整说明

1、对股东方查旅费进行调整,详见底稿索引

借:其他应收款-沈某 2,

贷:长期待摊费用-开办费 2,

2、对公司未在开始生产经营时一次计入损益部分进行补计,详见底稿索引

借:管理费用-开办费摊销 3,

贷:长期待摊费用-开办费 3,

3、固定资产更新改造项目可资本化,继续重分类调整,详见底稿索引

借:固定资产-××固定资产更新改造 200,

贷:长期待摊费用-××固定资产更新改造 120,

累计折旧 80,

4、广告费应全部计入损益,详见底稿索引

借:管理费用-广告费 500,

贷:长期待摊费用-广告费 500,

上海立信长江会计师事务所有限公司工作底稿

长期待摊费用

余额明细表

截止2005年12月31日索引号:D3-1

被审计单位:A公司

说明:明细合计与总帐、报表数一致(√)不一致()

符说明:“T”表示与总帐、报表数一致,“F” 表示与总帐、报表数不一致;

“固定资产更新改造”项目期初余额160,元与本所上年审定数元不一致,差异160,元系由于上年重分类调整所致。详见索引

开办费发生明细表

截至2005年12月31日

审核员:丁某审核日期:复核员:李某复上海立信长江会计师事务所有限公司

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

被审计单

A公司审核员:丁某日期:索引号:D3-2-2

位:

审查项目:长期待摊费用会计期间:复核员:李某日期:页次:

开办费发生额抽查记录

抽查1 2005-2-15 银55# 工商登记费用 3,

借:长期待摊费用-开办费 3,

贷:银行存款 3,

查见附件:1)银行付款凭证(贷记凭证一张,金额相符,收款人为××市工商局)

2)银行付款凭单(企业内部自制凭证,审批齐全)

3)××市工商局行政事业单位统一收据一张,金额内容相符

审计意见:可以确认!

抽查2 2005-3-5 银3#税务登记费用 2,

借:长期待摊费用-开办费 2,

贷:银行存款 2,

查见附件:1)银行付款凭证(贷记凭证一张,金额相符,收款人为××市税务局)

2)银行付款凭单(企业内部自制凭证,审批齐全)

3)××市税务局行政事业单位统一收据一张,金额内容相符

审计意见:可以确认!

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

被审计单

A公司审核员:丁某日期:索引号:D3-2-3位:

审查项目:长期待摊费用会计期间:复核员:李某日期:页次:

开办费发生额抽查记录

抽查3 2005-4-20 现99#查旅费 2,

借:长期待摊费用-开办费 2,

贷:现金 2,

查见附件:1)现金领款单(领款人沈某,审批手续完备,金额相符,备注注明系前期勘查差旅费) 2)机票、住宿费发票若干,经加总合计数与领款单相符

追查:经询问客户,并核对公司验资报告等资料,发现沈某系本公司股东。

审计意见:股东在公司成立前期勘查等发生的查旅费不得列支公司开办费,而应当向该名股东收回该款项。

调整分录如下:

借:其他应收款-沈某 2,

贷:长期待摊费用-开办费 2,

经调整后“开办费”发生额为8,元。

经调整后上述应收款已向沈某进行函证,函证回函详见底稿索引< D3-2-3-X>

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

被审计单

A公司审核员:丁某日期:索引号:D3-2-4位:

审查项目:长期待摊费用会计期间:复核员:李某日期:页次:

生产经营开始日及开办费摊销查验

客户财务明细账显示,开办费本年6月起开始摊销,已摊销5,000元,期末剩余5,000元未摊销。

经查验公司生产部门、仓库管理部门生产、入库记录以及询问公司相关人员,审计人员确认该公司

开始生产经营的时间为2005年6月。

审计意见:

公司开办费应当在2005年6月全部计入损益。经报主审同意,对尚未摊销的开办费全部计入损益。

调整后开办费原值为8,000元(底稿索引

企业已经摊销数:5,元,应补摊销3,元。

调整分录如下:

借:管理费用-开办费摊销 3,

贷:长期待摊费用-开办费 3,

审计结论:经审计调整后“开办费”期末余额为零。

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

被审计单

A公司审核员:丁某日期:索引号:D3-3-1位:

审查项目:长期待摊费用会计期间:复核员:李某日期:页次:

“固定资产更新改造”期初数及本期增减变化查验

公司明细帐簿显示会计信息如下:

期初余额本期增加本期摊销期末余额

160,---40,120,

关于期初数:

经查上年底稿(该公司上年由本所审计),该固定资产更新改造已对其可否资本化进行了查验,并

作出结论,该项目可予以资本化,并已确定该项目折旧年限为5年,改造完成时间系2004年1月。

据此,上年底稿中已对该项目重分类调整至“固定资产”中单独列示,相应摊销数调整至累计折旧。

由于系重分类调整,因此公司帐面未进行处理,造成帐面期初数与上年审定数不一致。

审计意见:

根据上年底稿查验,本年对该项目继续进行重分类调整。

重分类调整如下:

借:固定资产-××固定资产更新改造 200,

贷:长期待摊费用-××固定资产更新改造 120,

累计折旧 80,

审计结论:经重分类调整后余额为零。

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

被审计单

A公司审核员:丁某日期:索引号:D3-4-1位:

审查项目:长期待摊费用会计期间:复核员:李某日期:页次:

“广告费”本期增减变化查验

公司明细帐簿显示会计信息如下:

期初余额本期增加本期摊销期末余额

---1,000,500,500,

发生额查验:

本期支出100万元广告费,原始凭证查验如下:

2005/1/15 银20#支付长期广告费 1,000,

借:长期待摊费用-广告费 1,000,

贷:银行存款 1,000,

查见附件:1)支票存根(金额相符,收款人系××广告公司)

2)银行付款凭单(企业内部自制凭证,审批齐全)

3)广告业专用发票(金额、名称、内容相符)

向客户索取广告合同,查看原件后进行复印,复印件索引(底稿索引

经查验原始合同及相关凭证,该广告费系支付2005年1年的报刊平面广告费。指定报刊为新民晚报。每天在广告版中刊登大小为××幅的广告一幅。全年费用为100万元。经查阅相关报刊,广告已全部登载。

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

被审计单

A公司审核员:丁某日期:索引号:D3-4-2位:

审查项目:长期待摊费用会计期间:复核员:李某日期:页次:

“广告费”项目审计意见及调整分录

审计意见:

广告费应当在广告见诸于媒体时计入损益。不得待摊和预提。因此,应将本期见诸媒体的广告费100万元全部计入当期损益。

审计调整分录:

应调整如下:

借:管理费用-广告费 500,

贷:长期待摊费用-广告费 500,

审计意见:

经审计调整后“广告费”项目期末余额为零。

索引号:D3-4-3

广告合作协议

甲方:A公司

乙方:××广告公司

本着公平互惠的原则,甲乙双方签订本合同。

……………………

合同条款:

……………………

乙方为甲方提供2005年度的平面广告服务。

广告刊登指定媒体:新民晚报

刊登在每天广告版,大小为××幅,广告内容由公司确定。

价格:100万元(人民币)。

……………………

付款方式:

甲方需在签订合同后10日内支付乙方广告费100万元。

甲方签章:A公司乙方签章:××广告公司

签订日期:2005年1月5日签订日期:2005年1月5日

本复印件与原件核对一致。

审核员:丁某 2006年1月18日

上海立信长江会计师事务所有限公司

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

被审计单

A公司审核员:丁某日期:索引号:D3-5-1位:

审查项目:长期待摊费用会计期间:复核员:李某日期:页次:

“长期租赁费”期初及本期增减变化查验

公司明细帐簿显示会计信息如下:

期初余额本期增加本期摊销期末余额

800,---160,640,

经查该项支出发生于2004年12月,系公司租赁房屋发生的租赁费。

根据上年底稿查验,该项租赁时间为2005年1月至2009年12月,公司按照租赁期限分5年摊销。

根据上年的审计结论,该项支出可作为“长期待摊费用”核算。

本年审计中,经审计人员实地查看,房屋确实为公司实际使用中。

复核摊销数:

本期应摊销数=原值÷5年

=800,÷5=160,

实际摊销数:160, 与管理费用摊销数核对一致!

结论:摊销正确!

审计结论:经对本项目的审计查验及摊销数复核,本项目可以确认!