中国手机制造业的演化发展分析12

中国手机制造业的演化发展分析

从手机产业的技术特征和经济特征出发,通过分析中国手机产业的发展特点和手机产业链分化、整合的演化趋势,指出未来手机产业个性化的发展趋向,并对国厂商的发展提出了一些意见。

中国公众移动通信自1987年底开始发展,至今已走过17年的历程,现已成为全球最大的移动通信市场。随着移动通信产业的不断成长,中国手机厂商也得到了迅速的发展,一度占有国市场55%的份额。这既有外因——中国市场爆炸式发展和政府支持,也有因——国厂商的营销创新和手机产业自身的演化。但随着市场竞争的深入,随着国外厂商产业布局及其竞争策略的调整,中国手机厂商纷纷陷入了困境。人们普遍认为这是因为中国手机厂商规模小和不掌握核心技术。但这样的分析无法解释一些规模小和不掌握核心技术的手机厂商崛起这一现象。本文试图从手机产业的技术特征和经济特征出发,通过分析中国手机产业的发展特点和手机产业链分化、整合的演化趋,提出一些不同于前人的解释和观点。

国手机厂商发展综述

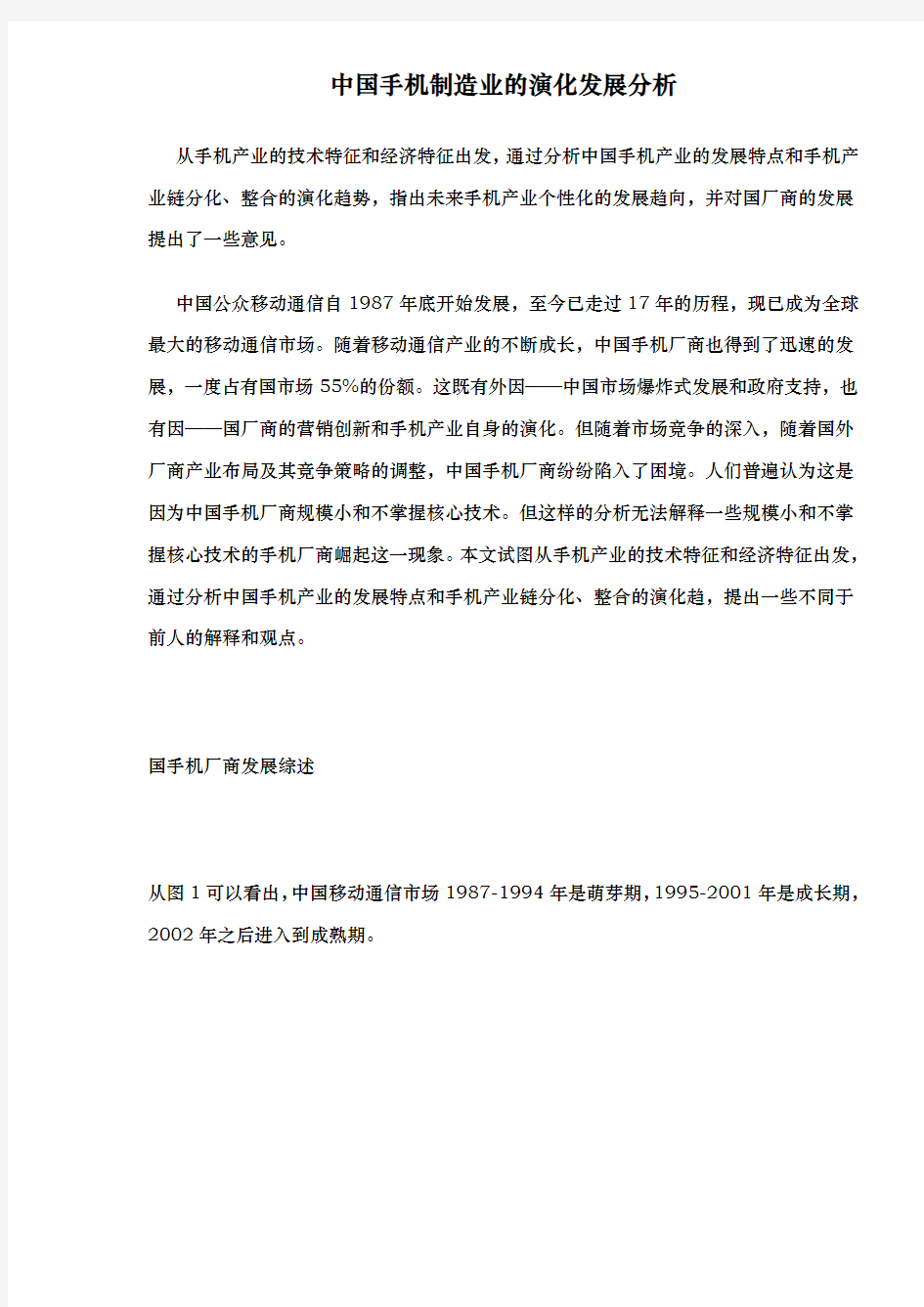

从图1可以看出,中国移动通信市场1987-1994年是萌芽期,1995-2001年是成长期,2002年之后进入到成熟期。

(来源:CCID,2004.02) 图1 中国移动通信市场新增用户数

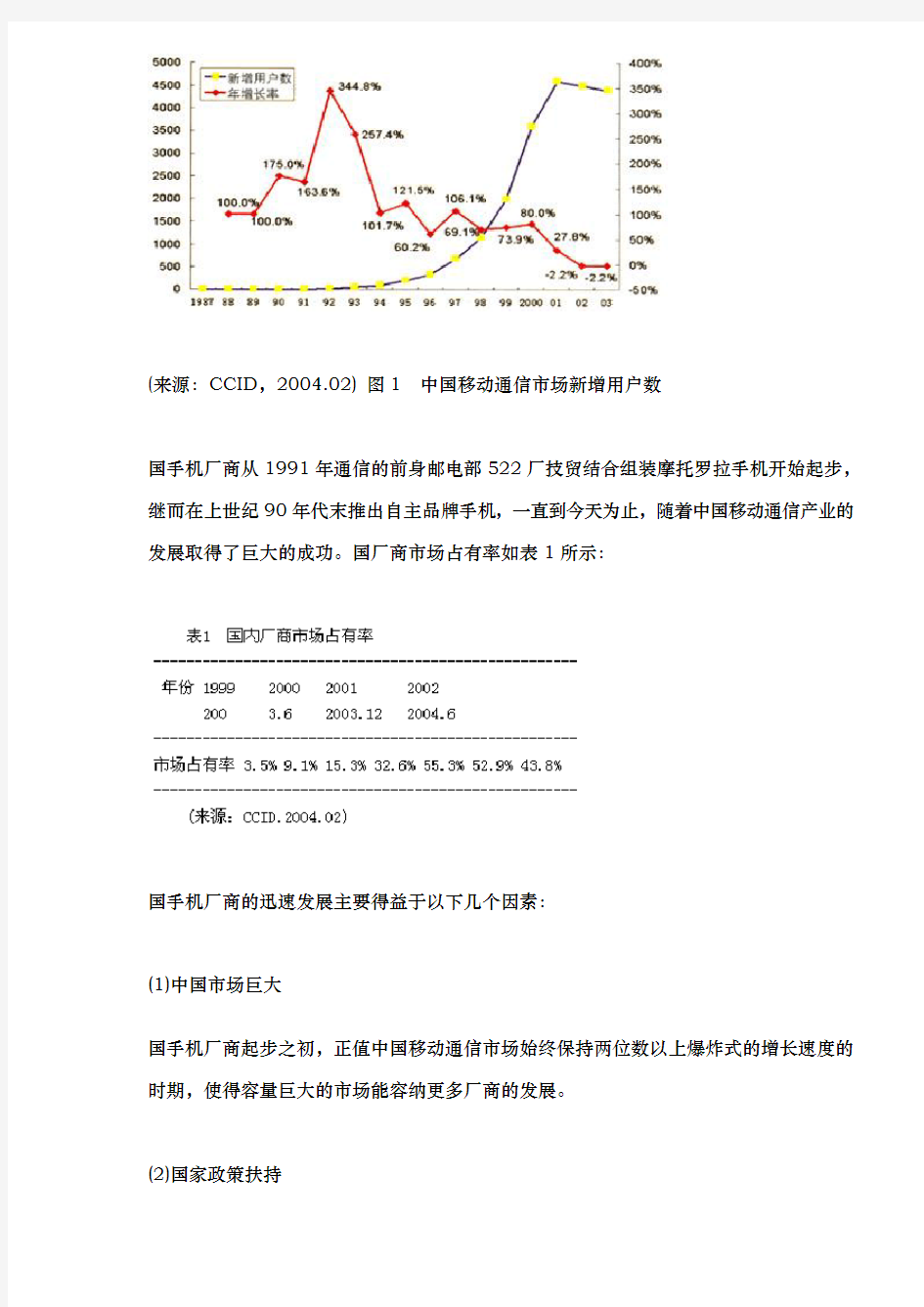

国手机厂商从1991年通信的前身邮电部522厂技贸结合组装摩托罗拉手机开始起步,继而在上世纪90年代末推出自主品牌手机,一直到今天为止,随着中国移动通信产业的发展取得了巨大的成功。国厂商市场占有率如表1所示:

国手机厂商的迅速发展主要得益于以下几个因素:

(1)中国市场巨大

国手机厂商起步之初,正值中国移动通信市场始终保持两位数以上爆炸式的增长速度的时期,使得容量巨大的市场能容纳更多厂商的发展。

(2)国家政策扶持

1998年12月底,国务院下发信息产业部和国家计委联合制定的《关于加快移动通信产业发展的若干意见》,对手机制造业准入实行生产许可证制度,外资或合资企业必须取得生产许可证并保证一定比例的出口,未取得生产许可证,产品必须全部出口。2001年国家批复的19家CDMA厂商中,国外厂商仅摩托罗拉1家。这一政策不仅限制了国外厂商的进入,而且在一定程度上限制了行业厂商的数量,对国厂商的发展起到了非常有力的扶持作用。

(3)营销模式创新

90年代末,中国手机市场高速发展,群雄纷起,个性化、时尚化需求陡增,要求厂商能够快速地推出价廉物美的差异化产品。因此,快速应变,抢占市场是竞争的关键。国厂商以灵活的机制快速应变,以贴牌、模块设计和参考方案设计等多种模式迅速更新产品,满足了市场多元化的需求。同时,国厂商采取渗透力更强、更加贴近零售终端庞大的自有营销网络,直接在消费者面前参与竞争。

(4)技术门槛降低

进入GSM时代后,三个原因促使手机的技术门槛降低:一是技术的日趋成熟稳定和结构化,使手机研发变得相对简单;二是GSM技术专利相对分散,厂商间通过相互授权而结成利益共同体,使用费低廉;三是核心芯片技术在性能不断完善的基础上更加成熟,不再为少数公司所垄断,新的芯片公司以及手机平台整体解决方案和设计开发工具的出现,使国厂商能够更加灵活地在应用层面上自主地开发自己的产品,技术能力迅速提高。

但是,国厂商的技术基本上都集中在应用层和硬件综合设计上,层次上与国外厂商存在很大的差距。在市场技术先机的把握上,国产厂商只能是跟在国外厂商的后面。同时缺乏规模和品牌,国厂商始终不能像国外厂商那样,将竞争压力转嫁到国际市场、上游供

应商或者手机销售商身上。2003年下半年开始,国外厂商调整渠道和产品策略,频频出击,国厂商的价格优势和利润空间迅速丧失,陷入经营的困境。

从中国手机产业的发展历程来看,国手机厂商从小到大的发展历程大体可分为四个阶段:

2.1 创建期

这一阶段时间较短,关键是取得手机生产许可证,建立初步的生产运营体系,推出产品,进入市场。因此,OEM的速成模式成为国厂商的首选。

2.2 成长期

在推出自己产品之后,厂商面对的问题就是如何让消费者知晓并将产品送至消费者手中。因此,这一阶段的任务是快速地建立起品牌知名度和市场营销网络。

建立品牌知名度需要投入大量的资源和时间。建立市场营销网络则可以根据不同的情况和模式,时间可长可短。国厂商起步时在广告宣传上都投入了大量的资源,提高了自己的品牌知名度。同时贴近零售终端,减少中间环节,直接在消费者面前参与竞争,创建了新的营销模式。国厂商的迅速崛起,迫使国外厂商变革销售渠道模式,缩短营销链,加强零售层面的资源配置。整个销售环节开始演变,强化了零售末端在产业链中的地位,造就了宁、国美、中域等连锁零售巨头。

这一阶段为时不长,因为在中国市场上投入相应的资源,花费一定的时间即可建立起自己的营销网络,销售量也会迅速增长。竞争的关键在于对快速变化的市场的了解和营销

模式的创新和建设,此时厂商管理者对市场的把握及其天赋即英雄式领导是厂商成长非常关键的因素,而他们成功的经验模式是很难复制或学习的。

2.3 扩期

由于营销网络建设完成,销售量迅速地增长,营销网络诸如产品线管理、人员管理、物流配送和售后服务等各种问题都开始显现出来,管理费用急剧上升。此时,厂商的品牌有了一定的知名度,但品牌的涵和美誉度有待提升。同时,领先厂商已开始觉醒:真正的竞争刚刚来临。

这一阶段的竞争在于技术、成本和品牌三者有机的结合,需要厂商在参与市场竞争的同时建立自身的独特优势。这主要表现在以下几个方面:

(1)产品线的完善,产品的规划,即发现细分市场并快速提供满足市场需求之产品能力的提升倍受重视。贴牌是一个手段,但灵活度不够,因此大多数厂商此时都会在技术研发上投入资源,技术能力是厂商的竞争关键。

(2)规模的扩大,整个供应链管理成为影响成本和运作效率的关键因素。

(3)庞大的营销体系管理上升到销售业绩的重中之重,精细化、规化、效率是这一阶段的特征。

(4)虽然厂商的品牌已有一定知名度,但生存的威胁迅速增大,需要厂商长期、持续地投入,建立品牌的涵和美誉度。

此阶段会持续相当长时间,这是关系厂商在激烈的市场竞争中能否生存和发展的关键时期。在此阶段,厂商的市场份额相对变化不会很大,其规模的扩大除靠技术创新带动外,更多地是靠市场规模的扩大。国厂商中仅有波导、TCL进入到这一阶段,这也是他们全力开拓海外市场的重要原因。

2.4 成熟期

这一阶段是厂商发展的成熟阶段,成为行业的主导者。因此,这一阶段的厂商不仅是市场技术的领先者,而且是市场需求的引导者、创新者。它不仅需要满足消费者的需求,更要引导消费者的需求。此时厂商的规模已经非常庞大,供应链业已处于其掌控之中。厂商将会在新技术方面投入大量资源,以保持自己在技术方面的领先地位。并将进一步完善和扩展其品牌。

国手机厂商的发展虽然大体经历了四个阶段,但每一个阶段并不是相互独立、清晰分割的,而是交融在一起,有一个过渡阶段(如图2)。

目前绝大部分国厂商是处于二、三阶段的过渡期,未来的发展趋势或是进入下一阶段,

供应链管理作业——Zara案例分析教学提纲

Zara :Apparel Manufacturing and Retail Zara is a chain of fashion stores owned by Inditex, Spain’s largest apparel manufacturer and retailer. In 2007, Inditex reported sales of about 9.5 billion euros from more than 3600 retail outlets in 68 countries. The company opened about two new stores for each day in 2007. In the industry in which customer demand is fickle, Zara has grown rapidly with a strategy to be highly responsive to changing trends with affordable prices. Whereas design-to-sales cycle times in the apparel industry have traditionally averaged more than six months, Zara has achieved cycle times of four to six weeks. This speed allows Zara to introduce new designs every week and change 75 percent of its merchandise display every three to four weeks. Thus, Zara’s production display match customer preferences much more closely than the competition. The result is the Zara sells most of its products at full price and has about half the markdowns in its stores compared to the competition. Zara manufactures its apparel using a combination of flexible and quick sources in Europe (mostly Portugal and Spain ) and low-cost sources in Asia. This contrasts with most apparel manufacturers, who have moved most of their manufacturing to Asia. About 40 percent of the manufacturing capacity is owned by Inditex, with the rest outsourced. Products with highly uncertain demand are sourced out of Europe, whereas products that are more predictable are sourced from its Asian locations. More than 40 precent of its finished-goods purchases and most of its in-house production occur after the sales season starts. This compares with less than 20 percent production after the start of a sales season for a typical retailer. This responsiveness and the postponement of decisions until after trends are known allow Zara to reduce inventories and forecast error. Zara has also invested heavily in information technology to ensure that the latest sales data are available to drive replenishment and production decision. In 2007, Inditex distributed to stores all over the world from eight distribution centers located in Spain. The group claimed an average delivery time of 24 hours for European stores and up to a maximum of 40 hours for stores in America or Asia from the time the order was received in the distribution center(DC) to the time it was delivered to the stores. Shipments from the DCs to stores were made several times a week. This allowed store inventory to closely match customer demand. In 2007 , Inditex distributed 627 million garments globally. The following questions raise supply chain issues that are central to Zara’s strategy and success: 1.what advantage does Zara gain against the competition by having a very responsive supply chain? Whereas design-to-sales cycle times in the apparel industry have traditionally averaged more than six months, Zara has achieved cycle times of four to six weeks. This speed allows Zara to introduce new designs every week and change 75 percent of its merchandise display every three to four weeks. Thus, Zara’s production display match customer preferences much more closely than the competition. The result is the Zara sells most of its products at full price and has about half the markdowns in its

我国制造业发展的现状及与发达国家的差距

我国制造业发展的现状及与发达国家的差距 班级:机械五班 学号:2010301390148 姓名:李维崧

摘要:制造业是一个提供人类生存与发展所需物质产品的行业,是一切生产和装配制成品企业群体的总称,是工业的主体。自从改革开放以来,我国的制造业得到了飞速的发展。目前,虽然我国制造业发展迅猛,可其制造实力仍排在美国、日本之后,位居第三。本文着重分析了我国制造业的现状、趋势及与发达国家的差距。 关键词:制造业、发展现状、发达国家、差距 一、引言 制造业是一个提供人类生存与发展所需物质产品的行业,是一切生产和装配制成品企业群体的总称,是工业的主体。制造业是一个国家经济发展的基石,也是增强国家竞争力的基础。无论是发达国家还是发展中国家,经济的发展都离不开制造业。制造业从手工作坊、机器生产、机械化生产、流水线生产到自动生产线,再发展到柔性生产,经历了两个世纪的发展历程。我国自改革开放以来,我国制造业发展迅速,现在已经成为世界制造业强国。但是,发达国家的制造业仍然处于领先地位,美日等国领先我国的差距仍然较大,尤其是在劳动生产率较低,产业结构不合理,科技研发能力弱,有些市场还不够完善,教育制度较落后等方面差距仍然非常明显。我国制造业要缩小与发达国家的差距,必须加强人才培养,合理规划发展战略,改善教学体系,抓住经济全球化带来的国际产业分工调整重组的机遇,提升我国制造业的竞争力。 二、我国制造业的发展现状 自从改革开放以来,我国的制造业得到了飞速的发展。一方面,为了满足国内基础设施建设的需要和人民生活水平的提高的需求,制造业的发展必须紧跟国民经济的步伐。于是大型工业机械、重大民用装备和众多武器装备快速发展起来。通过从国外引进新的技术,再进行消化、吸收、创新等举措。把制造业提高到新的台阶。另一方面,国际产业的转移使得我国装备制造业得到了迅速的发展。目前,虽然我国制造业发展迅猛,可其制造实力仍排在美国、日本之后,位居第三。值得注意的是,尽管美国的服务业已经超过80%,但是它还是世界上制造业最强的国家。可见制造业,特别是装备制造业始终是高于GDP的速度在增长,它已经成为我国最大的产业和国民经济重要的组成部分。 我国制造技术经建国以来40余年的发展已形成较完整的技术体系,为国民经济发展所需各类机械产品的制造提供基本的工艺技术,并取得了重要成就。虽然在80年代受到“第三次浪潮”的影响,一度认为制造业进入了夕阳阶段,影响到了制造业的发展。但近几年来国家对制造技术的发展获得了重新认识,政府及有关领导对制造业的发展都给与了高度的关注。 国务院委员宋健1995年4月在接见先进制造技术专家时,对于发展先进制造技术给予高度的重视。并指出“先进制造技术是一个国家,一个民族赖以繁荣昌盛的重要手段”、“如果制造技术不发达,这个国家、民族就不可能富裕”。1995年5月《中共中央、国务院关于加速科技进步的决定》中提出:为提高工业增长的质量和效益,要重点开发推广电子信息技术、先进制造技术、节能降耗技术、清洁生产和环保技术等共性技术。1995年9月《中共中央关于制定国民经济和社会发展“九五”计划和2010年远景目标的建议》明确要大力采用先进制造技术。在“九五”计划的实施中,制造技术也有多个项目开始实施,如“精密成型与加工研究开发和应用示范”、“金属材料热成形过程动态模拟及组织性能质量优

制造业信息化分析报告

制造业信息化分析报告 制造业是我国国民经济的核心和工业化的原动力,我国制造业工业总产值约占全国GDP的42.5%。为保证制造业信息化工程的顺利实施,科技部目前已联合国家经贸委、信息产业部成立制造业信息化重大专项领导小组,地方也建立各级相应的组织管理机构。 根据计世资讯(CCW Research)03年的研究报告,制造业信息化投资数据: 同时,从《赛迪2003年IT服务分析报告》中也可以看到,03年IT服务市场规模达544亿,其中大型企业占到43.3%;在IT咨询服务市场,03年市场规模24亿,其中制造业占到22.1%。 从以上数据中都可以看出,制造业信息化规模巨大,尤其是大型企业占了其中近一半的投资比例。 大型制造企业信息化已呈现出“滚雪球效应”,投入较大的企业已取得一定成效并带来了不菲的收入,进一步增强了企业信息化的信心和决心,由此造成企业信息化投入的再度增加。同时,不同细分制造行业的信息化发展状况和投入数额也再次印证了滚雪球效应,处于两个极端的行业企业平均年IT投入额度相差近200多倍。其中一个重要原因在于以上行业的巨额经济增长。2003年1-10月份,石化、汽车、冶金、石油四个行业实现利润高、且增长较快,合计实现利润1584.4亿元,占重点企业实现利润的51.9%,同比增长均在50%以上,因此这四个行业的信息化投资规模也排在前列。 需要更多的分析报告,请到https://www.360docs.net/doc/7f8174206.html, 钢铁、汽车、石化行业的特大型企业无疑是2003年度制造业信息化的焦点。有关资料显示,这些行业的特大型企业的信息化建设得到了国家巨额的国债资金支持。 钢铁行业:到2003年底,我国钢年产量200万吨以上的20家企业100%上了信息化项目;钢年产量100万吨以上的47家企业中有41家上了企业信息化项目,占87%;钢年产量50万吨

解读制造业发展史

解读制造业发展史 一、全球制造业发展阶段概述 第一阶段:机器制造时代 18世纪后期,以蒸汽机与工具机发明为特征得产业革命。这次工业革命得结果就是机械生产代替了手工劳动,经济社会从以农业、手工业为基础转型到了以工业以及机械制造带动经济发展得模式,促成了制造企业得雏形,企业形成了作坊式得管理模式。 第二阶段:电气化与自动化时代 20世纪初期—60年代,第二次工业领域发生大变革,形成生产线生产得阶段。由福特、斯隆开创了以流水线、大批量生产模式,泰勒创立了科学管理理论,导致了制造技术得过细分工与制造系统得功能分解,形成以科学管理为核心,推行标准化、流程化管理模式,使得企业得人与“工作”得以匹配. 第三阶段:电子信息时代 在升级工业2、0得基础上,广泛应用电子与信息技术,使制造过程自动化控制程度再进一步大幅度提高。生产效率、良品率、分工合作、机械设备寿命都得到了前所未有得提高。在此阶段,工厂大量采用由PC、PLC/单片机等真正电子、信息技术自动化控制得机械设备进行生产。自此,机器能够逐步替代人类作业,不仅接管了相当比例得“体力劳动”,还接管了一些“脑力劳动”.生产组织形式也从工场化转变为现代大工厂,人类进入了产能过剩时代.电子信息时代,企业在深化标准化管理(5S、QC等)基础上,推行精益管理(瞧板、JIT等),使得岗位得以标准化细分。 二战后,微电子技术、计算机技术、自动化技术得到迅速发展,推动了制造技术向高质量生产与柔性生产得方向。从70年代开始,收市场多样化、个性化得牵引及商业竞争加剧得影响,制造技术面向市场、柔性生产得新阶段,引发了生产模式与管理技术得革命,出现计算机集成制造、丰田生产模式(精益生产)。 第四阶段:智能化时代 21世纪开始,第四次工业革命将步入“分散化”生产得新时代。将互联网、大数据、云计算、物联网等新技术与工业生产相结合,最终实现工厂智能化生产,

我国制造业发展现状、问题和对策分析

我国制造业发展现状、问题和对策分析 摘要 制造业是一个国家国际竞争力和综合实力的重要表现,制造业的可持续发展不仅对于国家的经济建设具有重要意义,也是提高生产力和人民生活水平的重要环节。现阶段中国制造业和世界发达国家相比,还存在许多亟待解决的问题,包括创新能力差、产业结构不合理、企业税负过重和成本增加、缺乏国际品牌等一系列问题。本文主要结合中国制造业的实际情况,从中国制造业存在的实际问题出发,参考国外成功的发展经验,为中国制造业提出科学、合理的发展策略;以提高自主创新能力为基础,采取正确的产业发展战略为重点,降低税负水平和成本,打造中国制造国际品牌,使中国制造业又好又快的全面可持续发展。 关键词:制造业;技术创新;产业结构;自主品牌

The status, problems and countermeasures of Chinese manufacturing industry Abstract Manufacturing is a national important manifestation of the international competitiveness and comprehensive strength, the sustainable development of manufacturing industry is of great significance not only for the country's economic construction, and improve the productivity and an important part of people's living standards.Manufacturing in China at present stage compared with the developed countries in the world, there are many problems to be solved, including the poor innovation ability and irrational industrial structure, enterprise tax burden is overweight, and the cost increase, a series of problems such as lack of international brands.In this paper, combined with the actual situation of China's manufacturing industry, starting from the practical problems of China's manufacturing industry, the development of the reference of foreign successful experience, put forward scientific and rational development strategies for China's manufacturing industry.In order to improve the independent innovation ability as the foundation, take the right industry development strategy as the key point, reduce the tax burden level and cost, create international brand made in China, make China's manufacturing industry, nice and fast sustainable development in an all-round way. Keywords: manufacturing; technology innovation; industrial structure; self-ownsdbrand

中国制造业的现状分析

中国制造业的现状 1、总体看来,目前中国制造业发展异常迅速,产业基础越做越大,但总体科技含量不高,军工我不知道,就民用而言。凑合在中低端。 2、生产设备方面。机器的制造称为制造的制造,目前虽然很多设备可以国产了,但比其品质,稳定性,扩展性上看和国外相比,还有差距。像我现在搞的精密模具,要用的加工中心就是纯进口。 3、从业人员,奋斗在制造业第一线的人文化素质不高,缺少技术工人。 4、自主产品有限,很多厂就是外国世界工厂上的一点,依赖性强。 据我在工厂接触的几个外国技术人员来看,世界上制造业发展的趋势应该是标准化数字制造,即生产实现数字化控制,人只要把需要设计出东西输入电脑后,即可实现全自动生产。但这样的生产建立的前提是精加工。 所以很多外国企业把初级加工转嫁给第三世界国家,自己做精加工,然后出自主产品,赚取高额利润。

中国装备制造如何走出国门 推动国际产能与装备制造的合作,让更多中国企业在全球基础设施建设中发挥作用,可以为全球经济质量提升作出中国应有的贡献,也能够为中国化解过剩产能提供一个重要出口,为中国经济转型、提质增效创造有利条件。 国务院公布关于推进国际产能和装备制造合作的指导意见,提出包括加快铁路“走出去”步伐、大力开发和实施境外电力项目、加快自主品牌汽车走向国际市场等主要任务。这份文件对于推进我国国际产能和装备制造合作,实现我国经济提质增效升级,具有十分重要的指导作用。 改革开放以来,我国的装备制造业处于快速发展之中,产业规模、技术水平和国际竞争力大幅提升。与此同时,在遭遇全球金融危机侵袭后的最近几年来,全球产业结构出现加速调整趋势,基础设施建设出现一轮新的高潮,特别是在发展中国家,在大力推进工业化、城镇化过程中,对于基础设施建设尤为重视。国际市场出现的这种变化,为我国装备制造业走出国门,在全球市场上占据制高点提供了有利的契机。 在评估国际产能与装备制造合作的前景时,一个不可忽视的重要因素是,我国提出的“一带一路”发展战略和组建亚投行的倡议,受到了相关国家的广泛认同。国家领导人频频出访亚洲、非洲、拉丁美洲等发展中国家集中的地区,不仅使我国对外开放提高到了一个新台阶,也为中国与相关国家创造了产能与装备制造合作的良机。目前,无论是“一带一路”相关国家还是亚非拉地区,基础设施建设都较为薄弱,中国企业如果能够在这方面的合作中占领先机,对于这些地区的经济基础提升将起到重大推动作用,使“一带一路”和其他一些合作构想出现突破性进展。因此,开展国际产能和装备制造合作,对于我国具备广阔的市场前景。

中国制造业供应链调查报告

中国制造业供应链报告 中国物流与采购联合会 二○○四年十一月十五日

前言 加入WTO,意味着中国经济全面融入国际经济大循环洪流和世界经济一体化进程中,平等参与国际化合作和专业化分工;另一方面,旨在推进服务、贸易和投资自由化的WTO 多边协定机制,也将使中国企业面临前所未有的国内外市场竞争。中国企业如何在激烈的竞争中获取优势成为一个引人关注的现实问题。 后工业经济时代,企业在降低生产成本、改善产品品质和扩大销售方面的竞争已经相当成熟,在生产领域进一步挖掘“利润生长点”的空间已十分有限。在这种情况下,很多企业将眼光转向以服务为核心的竞争。而在服务领域,供应链管理和现代物流服务尤其令人关注,因为高效供应链和合理物流可以使整个生产和流通结构得到改善和协调,为企业获得竞争优势提供有力支持,并为企业带来可观的利润。 在我国,由于高度集中的计划经济曾经长期占据主导地位,长期以来经济领域盛行“重生产、轻流通”观念,直到20世纪80年代才开始在理论界接触“物流”概念,物流管理在实际经济生活中难以付诸实施,尤其是供应链管理理论和实践与发达国家的差距更为明显。而在今天的消费市场中,顾客需求多样化和个性化要求每个企业都能对这些变化做出及时快速的反应,这已成为现代企业在市场立足与发展的必要条件。经济全球化、合作伙伴关系、信息技术进步以及管理思想的创新,使得竞争的方式也发生了潜移默化的转变,市场竞争由原来从企业与企业之间的竞争转向供应链和供应链之间的竞争。 从发达国家的实践经验看,有效的供应链管理对于企业增强成本控制、高效利用资源、改善服务和增加收益起到巨大的推动作用。实施有效的供应链管理可以大大节约时间和财力,更大程度上满足顾客的需要。为了在竞争中立于不败之地,越来越多的企业,包括世界上许多跨国公司,如IBM、戴尔(Dell)、沃尔玛、丰田、尼桑和耐克等公司,都在通过科学的供应链管理来获得在国际市场领先的竞争优势。 为促进我国供应链管理水平的提高并与国际接轨,帮助企业提高在国际市场中的竞争能力,中国物流与采购联合会于2004年2月初,以问卷调查的方式在全国范围内开展制造企业供应链管理问卷调查。调查企业500家,收回95份,有效问卷88份,并根据调查问卷分析得出此报告。 本报告对我国供应链管理的现状进行了比较全面的研究。其中简要回顾了供应链管理在我国发展概况,重点对我国当前供应链成员之间的合作关系和供应链绩效做了深入的分析,并提出了我国供应链管理发展的方向。 目录

制造业历史进程

中国制造业历史发展 1)1978年至1987年,中国制造业的复苏 1978年的中国,刚刚从文革中解脱出来的中国百废待兴。在建国之后的29年中,中国模仿苏联的计划经济体系建立了较为完整的制造业体系,能够制造各类工业和消费产品,通过“三线建设”,军工制造业建立了一定基础。但是,当时的中国制造业更多地是制造工业产品,在消费品制造方面,只能提供基本的生活保障。在当时人民生活水平还非常困难的环境下,消费水平很低,从粮票到布票、肉票,产品种类还非常匮乏。虽然中国早就有了电视,不过我想大多数中国人与我一样,1978年才看到了电视。八十年代中叶,中国的制造业开始重新崛起,逐渐有很多家庭开始购买国产的电子产品和轻工产品,电视上开始有了各类产品广告,给我印象很深的一则广告是黄石生产的好乐牌冷饮机。从八十年代后期,中国逐渐开始有了自己的消费品名牌,各个大城市都拥有了自己的消费产品名牌,例如武汉的莺歌电视、荷花洗衣机等等。在这个十年当中,国营企业还是中国制造业的绝对主流,一些军工企业开始生产民用产品。而这十年,中国市场的特点是供不应求。在经济改革中初步尝到实惠的中国人,开始接触到各种新鲜产品,“三大件”不断变迁,电视机、洗衣机、电冰箱,逐渐成为所有家庭的必备电器,而中国人的穿着,也开始五颜六色,有了更多的选择。食品和各类消费产品的品种逐渐丰富。改革开放后的第一个十年,中国制造业逐渐复苏。 2)1988年至1997年,民营制造业的崛起和外资制造业进入中国 随着国家政策的不断放开,以及沿海地区开放程度的逐渐提高,民营企业逐渐崛起。“苏南模式”和“温州模式”成为两种体制改革的模式。一些沿海地区制造“假冒伪劣”产品的企业逐渐开始创造自己的品牌。这个时代,经济特区的建设、海南的发展、股市的建立、商品房的出现,使得中国基本完成了计划经济向市场经济的转型,而中国市场也逐渐由供不应求转向供大于求。 在这个十年,广东成为中国经济的龙头,而江浙的民营经济开始崛起。很多刚刚经历从计划经济转轨的国有企业还不适应这种市场的变化,缺乏竞争意识、品牌意识,在市场竞争中出现了亏损,甚至最终全军覆没,不少原国有企业拥有的知名品牌,正是在这个时期陨落的。在中国走向市场经济的大潮下,国家充分鼓励民营经济的发展,成就了一大批民营企业家,他们靠灵活的市场嗅觉和敢为天下先的果敢,在中国经济转型的过程中,逐渐赢得了竞争优势。“营销”,尤其是“广告”,成为中国民营企业叩开市场的金钥匙,例如“秦池”、“孔府宴酒”等,央视的“标王”开始成为一个社会现象。而恒安纸业、正泰电器等很多民营企业,也正是在这个时期,完成了自己的原始积累。在这一时期,也有大量原来在国有企业工作的管理和技术人员“下海创业”。创业,开始受到广泛尊重。在这个十年期间,中国开始大力兴建各类工业园区,巨大的中国市场吸引了大批国外制造企业进入中国,中国开始有了外资、合资和合作企业,中国的低成本后发优势逐渐显露,国际贸易开始节节攀升,国内市场逐渐繁荣。中国制造企业开始广泛引进国外的工业和消费产品的设计和制造技术,而消费能力的提升,使得中国消费者对于制造业产品有了更多个性化的需求。也正在这十年间,中国制造业的信息化进程开始逐渐展开。财务软件、CAD,成为当时的热门软件。

制造业发展状况精编版

制造业发展状况 文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)

一、我国制造业发展状况及其基本特点 建国以来,我国制造业的发展大致可分为三个大的阶段:第一阶段为建国初到1978年的改革开放,这是我国制造业形成比较独立完整体系的时期;第二阶段是改革开放到上世纪90年代初,是我国制造业中以轻纺工业为代表的传统产业的迅猛发展期,带有比较明显的粗放性和文革后恢复性发展的色彩,这一阶段制造业的发展使我国基本上告别了工业产品短缺的时代;第三阶段自90年代初开始,我国制造业在开放和竞争的环境中进入了结构调整和产业提升的新时期,高新技术产业比重明显上升,这一阶段的发展特点也是本文关注和讨论的重点所在。 (一)制造业生产及出口均保持了多年的持续快速增长 1978--2001年,制造业增加值由1195亿元增长至36243亿元,按可比口径计算,年均增长%,比全部工业年均增幅高个百分点。其中,1978--1990年年均增长%,高于全部工业个百分点;1990--2001年年均增长%,与全部工业基本持平。制造业生产迅速增长的同时,产品出口也保持了快速增长。1980--2001年,工业制成品出口由亿美元增加到亿美元,年均增长%。其中,1980--1990年年均增长%,1990--2001年年均增长%。

制造业的迅速发展,为国民经济和社会发展作出了重要贡献。2001年,制造业增加值占gdp的比重高达%,比1978年增加了个百分点;制造业产品在出口商品总额中的比重由1980年的%增加到2001年的%,为国家换取了大量的外汇;我国财政收入的近一半来自于制造业;2001年底,制造业就业人数达8083万,吸收了约1/5的城镇就业人口和1/4的农村剩余劳动力,大大缓解了我国沉重的就业压力。 (二)结构调整取得成效,高新技术产业比重明显提高,部分传统产业比重持续下降与1990年相比,2001年的制造业行业结构发生了很大变化。从表1可以看出,28个制造业大类行业中,13个行业的比重有所上升,15个行业比重有不同程度的下降。上升行业基本上可以分为两类:一类是技术含量高的行业,包括电子、电气、仪器仪表、医药。其中,电子行业升幅最大,已由1990年的第十位跃居第一;一类是经济发展中与人们生活质量的提升直接相关的行业,如交通运输设备制造、石油加工、文教体育用品制造、服装、皮革等。比重下降的多属于技术含量中等、传统色彩较多的投资类行业,如冶金、机械、化工、纺织等,其中,纺织行业降幅最大。纺织业的衰退昭示着我国工业化进程中结构转换的加速,同时也把如何以现代科技改造传统产业这一严肃的课题摆在了国人面前。 表1:1990--2001年行业比重变化

汽车制造业发展历程及趋势

汽车制造业发展历程及 趋势 文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

汽车制造业发展历程及趋势汽车是最重要的现代化交通工具。汽车也是数量最多、最普及、活动范围最广泛、运输量最大的交通工具。在现代社会中,没有哪种交通工具可与汽车的作用相媲美,因为汽车是在“面”上发挥作用,并且可以实现“门对门”的便利。正因为如此,汽车在过去数十年中已迅速发展成为最主要、最受青睐的交通工具。本文旨在通过汽车制造业的发展历程以及现状得出其发展趋势,不足之处还请见谅。 世界以及我国汽车制造业的发展历程 一、世界汽车制造业发展历程。 从19世纪末卡尔·奔驰发明汽车至今,汽车制造业发展历程按生产方式可分为三个大的发展阶段: 1、手工生产方式。19世纪末,法国巴黎P&L机床公司开始制造汽车,当时是实行手工单件生产。其生产效率极低,制作成本高,质量保证全凭技术工人高超的技艺和丰富的经验。 2、大批量生产方式。它是由美国企业,主要是福特汽车公司为代表的企业所创造的一种生产方式,它为世界汽车,不仅仅是汽车业,而且是为工业做出了巨大的贡献,影响十分深刻和深远。到20世纪后半期这一生产组织方式的缺点越来越突出。主要原因来自于市场的变化。20世纪后半期时不仅在美国,不只在整个汽车市场,顾客需求越来越多样化,而且对质量的要求也越来越高。这种状况给制造业提出的新课题是,一方面必须找出办法来使产品的开发设计周期和生产周期显着缩短,另一方面还必须使企业的生产经营方式能够快速响应市场的需求变化。这两方面的课题促使汽车制造企业改变原有的大规模的经营方式、管理方式和工作方式,探索新的模式。日本丰田汽车公司就比较早地进行了探索和转变。

2016年中国智能制造行业发展现状及特点

2016年中国智能制造行业发展现状及特点 一、智能制造行业发展阶段 中国智能制造处于初级发展阶段,同样也是大部分处于研发阶段,仅16%的企业进入智能制造应用阶段;从智能制造的经济效益来看,52%的企业其智能制造收入贡献率低于10%,60%的企业其智能制造利润贡献低于10%。而90%的中小企业智能制造实现程度较低的原因在于,智能化升级成本抑制了企业需求,其中缺乏融资渠道影响最大。年收入小于5亿元人民币的企业中,50%的企业在智能化升级过程中采用自有资金,25%为政府补贴,银行贷款和资本市场融资各占11%。而企业收入规模大于50亿元人民币的企业,其智能化升级资金来源中自有资金占67%,银行贷款占比25%。整体而言,中小微型企业的银行贷款比例低于大中型企业,占企业数量绝大多数的中小企业只能依靠自有资金进行智能化改造。 不过,智能制造水平较低,意味着夯实发展基础的必要性,同样也意味着后续发展潜力的巨大。近年来,全国多个地方都在谋划智能制造发展,包括上海、浙江、江苏、天津、安徽、重庆、河南、辽宁、四川、青岛、北京、广东、黑龙江等省市都在摩拳擦掌,或成立机器人、工业4.0或工业互联网等与智能制造相关的联盟,或出台具体产业规划。 二、智能制造行业运行特征 (一)制造强国战略出台并实施,各级地方政府积极推进地区规划政策落实 我国制造业步入新常态下的攻坚阶段,制造强国战略开始推进实施。经过多年迅猛发展,我国已稳居世界制造业第一大国,对全球制造业的影响力不断提升。但随着全球经济结构深度调整,我国制造业面临“前后夹击”的双重挑战。从国内来看,经济发展正处于增速换档和结构调整阵痛的关键节点,制造业潜在增长率趋于下降。总体来看,我国经济发展已进入以中高速、优结构、多挑战、新动力为特征的新常态阶段。2015年5月8日,国务院出台制造强国中长期发展战略规划《中国制造2025》,全面部署推进制造强国战略实施,坚持创新驱动、智能转型、强化基础、绿色发展,加快从制造大国转向制造强国。 以《中国制造2025》为总纲,各地方陆续出台智能制造领域的扶持政策。在《中国制造2025》这一国家战略的指导下,各级地方政府因地制宜,陆续出台相关行动计划,全面对接《中国制造2025》。江苏、广东、福建、四川、安徽等省份借助《中国制造2025》战略支点,分别出台了《江苏行动纲要》、《广东省智能制造发展规划(2015-2025)》、《福建省实施行动计划》、《四川行动计划》、《中国制造2025安徽篇》等政策,以抢占未来产业竞争制高点,加快制造强省的建设步伐。佛山、南京等在国家制造强国战略以及省级行动计划的指导下,进一步分析产业特色,陆续制定与《中国制造2025》相衔接的制造业发展计划,找准转型升级基础,引领制造业向中高端迈进。 (二)随着互联网技术及理念加快渗透,制造企业着手推动商业模式、组织方式等多方

我国机械制造业现状及发展分析

中国机械制造业现状分析 机械制造业是一个国家最基础的行业,也决定了一个国家制造业的整体水平,起步早,但发展又最令人担忧,比如现在中国的汽车工业相比机械制造业来说无论是产品质量还是生产效率都要高得多,当然这也是因为机械行业的特性起了决定性的因素。机械制造业如何发展,本人做以下几大现状分析: 一、“节省”意识助长了低效率 机械制造业设备是万能的,精雕细着搞出一辆坦克来也没什么惊奇,有了这种优越的条件就极尽之发挥,在加上中国人的“节省、勤劳”意识,生产辅助用具、夹具、刀具等等辅助性的生产无所不干,最后企业成了一个大杂铺。这在中国机械制造业是一个通病,表面看起来企业运转顺利,实质算一算辅助性工作人员所占的比例和产出价值就会惊人。如果站在整个行业的角度来看,这个行业就是在浪费资源。如何简化企业,剥离出非主导性的业务是未来机械制造业需重视的一个方向。 二、“机械盲”关闭了企业的大门 企业大门不打开就难以有大的发展。企业如何对外宣传?看过很多机械企业的产品宣传资料、企业网站,感觉就是个机械盲,不懂得用户到底需要什么信息?信息模糊。在这方面机械配件生产企业表现得更为突出。很多企业也很想将自己的一些零散性的任务转发出去,但不知找谁,逗逗转转还是自己干。一些零散性的生产任务在一个企业是零散,将很多企业的累积起来就成了专业。 “啊里把把”的机械配件交易版块就是一个最大的“机械盲”,如果其结构稍做一下改正就能解决好机械行业许多的问题。 三、“保守思想”守住的是无效率 “大而全”是保守的模范,同时也是一种最虚假规模的表现,其实质就是没有效率,样样上,样样不专业。 “将图纸当机密”其实质是最没技术水平缺乏自信的表现,现代企业技术水平的不断创新与经管模式的有效性才是企业发展的关键,将一些机械配件的图纸转化为一种公共资源进而促进更多的产品成为半规范化的产品将能大步的提高整个行业的制造水平。

(完整版)制造行业的供应链管理

供应链有时也被称作供需链,它跨越了采购、制造、仓储、分销等诸多环节,将供应商、制造商、分销商和用户衔接在一起。供应链管理(SCM)就是要通过优化供应链关系和流程,整合相关业务,提高企业竞争力。SCM系统则是用于对整个供应链进行掌控的计算机应用系统。 在供应链流程再造过程中,信息技术的任务是面向整个供应链体系建立相关支持平台,为业务衔接和数据交换提供支撑,使物流、信息流和资金流在供应链上。有序流动。供应链关联着物料的变化和流动,以及相关信息与资金的流转。企业的运营是靠业务流来驱动的,但是要依靠信息流才能实现对工作流、物流和资金流的组织、控制和协调。只有做到物流、资金流与信息流同步,才能做到过程控制,否则业务管理只能是事后诸葛亮。 在当今企业信息量剧增的情况下,只有依托以网络和数据库为核心的信息系统,才能保证信息的完整性、精确性和及时性。采用信息技术能够有效改善供应链的动态特性,便于企业对相应波动做出及时有效的反应。信息系统使信息的传递由原来的线形结构变为网状结构,整个供应链各个环节可以实现信息实时共享,这就消除了信息延迟,缩短了供应链长度。 供应链管理的目标,是建设集成化的供应链管理体系,将企业内外的供应链有机地集成起来。因此,我们在建设供应链信息系统的时候,不能局限在企业内部某些具体的业务环节,必须从首先从企业运营的整体视角出发设计一个整体解决架构,来保障整个供应链条的顺畅运转。 对于典型的制造企业,整个供应链可以分成两段:前端的销售供应链(或称分销供应链)和后端的采购供应链(或称制造供应链)。分销供应链涉及营销总部、办事处、经销商、服务网点及最终客户等多个个环节,对应着电子商务的B2C(企业对客户)和B2R(企业对分销商)模式;采购供应链涉及供应商、采购、质检、仓储、制造等环节,对应着电子商务的B2B(企业对供应商)模式。 制造企业供应链信息集成中的三个问题 第一个问题是确实保障物流、资金流、信息流准确一致。 在供应链管理体系中,有五种相互关联和相互影响的基本流:物流、资金流、价值流、信息流和工作流。在计算机和网络技术支持下,信息流、资金流的转变可以在瞬息之

装备制造业发展现状与趋势分析

装备制造业发展现状与趋势分析 前言 (一) 制造业、装备制造业的内涵 1. 制造业内涵及构成 制造业是指对原材料(采掘业的产品和农产品)进行加工和再加工,以及对零部件装配的工业部门的总称。普遍认为,制造业是由装备制造业和最终消费品制造业构成。 制造业包括食品、饮料、烟草、服装、纺织、木材、造纸等制造业;石油、化学、医药、橡胶、非金属矿、黑色金属有色金属加工业以及机械电子、武器弹药制造业等29类行业。 2. 装备制造业的内涵及构成 这概念在我国正式出现是见诸于1998年中央经济工作会议明确提出的“要大力发展装备制造业”(中央经济工作会议:《经济日报》,1998年12月10日,第1版)。装备制造业是制造业的核心组成部分。装备制造业是为国民经济和国家安全提供技术装备的工业总称。—“生产机器的机器制造业”。它覆盖了机械、电子、武器弹药制造业中生产投资类产品的全部企业。分七大类。金属制品业主要包括:切削工具、模具、集装箱、焊条等制造业。通用设备制造业主要包括:锅炉、内燃机、金属切削机床、泵、风机、压缩机、冷冻设备、阀门、轴承、液压件、铸锻件等制造业。

专用设备制造业主要包括:冶金、矿山设备、石化设备、轻纺设备、农林牧渔、水利机械、环保机械等制造业。 交通运输设备制造业主要包括:铁路运输设备、汽车、船舶、飞机制造业。 电气机械及器材制造业主要包括:电动机、发电机、输配电及控制设备、电线电缆、蓄电池制造业。 电子通信设备制造业主要包括:通信设备、雷达、电子计算机、半导体器件、集成电路制造业。 仪器仪表及文化、办公用机械制造业主要包括:工业自动化仪表、电工仪表、光学仪器、气象仪器、复印机及胶印机、量具量仪制造业。 (二) 装备制造业的地位和作用 ——国民经济的脊梁。 ——财政收入的大户。 ——经济增长的动力。 ——实现就业的市场。 ——高新技术的载体。 ——产业升级的手段。 ——外贸出口的主力。 ——国家安全的保障。 一、我国装备制造业发展现状及问题

中国制造业发展现状

中国制造业发展现状分析 摘要:机械制造业是一个国家的基础行业,是国民经济发展的支柱产业,直接体现了一个国家的生产力水平,是区别发展中国家和发达国家的重要因素。本文通过一些权威数据分析中国制造业目前的发展现状,研究中国制造业落后的深层次原因,在此基础上提出我国制造业今后发展的策略和方向。 引言 制造业是指对制造资源(物料、能源、设备、工具、资金、技术、信息和人力等),按照市场要求,通过制造过程,转化为可供人们使用和利用的工业品与生活消费品的行业。作为我国国民经济的支柱产业,制造业是我国经济增长的主导部门和经济转型的基础;作为经济社会发展的重要依托,制造业是我国城镇就业的主要渠道和国际竞争力的集中体现。改革开放以后,中国制造业发展迅速,极大地带动中国的经济,中国经济总量已超越日本,成为世界第二大经济体。然而,我们必须看到制约中国制造业发展的瓶颈,找出问题所在,加以重视,中国的制造业才会有更大的发展空间,而不是继续着“大而不强”。 中国制造业的现状 1.中国对外贸易快速发展,在世界贸易总额中的地位不断上升 2001-2010国内生产总值平均增长速度为10.5%,由2000年的99214.6亿元增加到2010年的403260.0亿元,第一产业增长4.2%,第二产业为11.5%,第三产业为11.2%。2010年工业总产值为698591亿元。1990-2003年我国制造业出口年均增长达17.5% ,大大高于世界平均水平。 2.工业制成品在出口商品总额中的比重不断提高,中国正逐步成为世界生产基地 由1980年为49.7%,1990年为74.4%,1999年为89.8%,2000年以后接近90%,2003年已上升到92.1%。 单位(亿美元) 3.中国制造业在国际市场的竞争力不断上升 (1)2003年机电产品进、出口规模均首次突破2000亿美元大关,分别达到2249.9亿美元、2274.6亿美元,占总进口和总出口的比重分别达到54.5%和51.9%,其中出口比重较上年提高了3.7个百分点。2003年,中国高新技术产品的出口也突破了1000亿美元,达到1101.6亿美元,同比增长了62.7%。

2012年XX机械制造业发展现状调研报告

2012年XX机械制造业发展现状调研报告 2012年总结、计划类机械制造业发展现状调研报告机械制造业是我国具有一定综合实力的国民经济支柱产业。年我国机械工业产量和销量分别增长23.43和23.26实现利润总额4605亿元比年同期增长16.42。年机械产品进出口总值4373亿美元比年增长20.91其中出口2425亿美元增长25.7外贸顺差477亿美元比年净增235亿美元增长97.46机械产品自给率超过80对全国工业产值、利润增长的贡献率分别达18.49和63.93对全国外贸出口增长的贡献率23.55。现结合我县实际对我县发展壮大机械制造业的背景、优势、现状、对策等进行如下分析。一、产业背景目前县以磷化工为龙头产业以机械加工、新型建材、农副产品加工等产业齐头并进产业结构不断趋于合理产业类别更加多元化投资规模不断扩大。但由于我县地理位置局限、工业基础较薄弱、配套设施落后等原因我县工业经济发展在较大程度上对资源的依赖性较强。我县磷矿资源丰富近年来先后有4家大型磷化工企业落户我县磷化工产业已逐渐发展成为县域经济的支柱产业我县的工业经济也借助磷化工产业的蒸蒸日上而迅猛发展。与此同时我县的其他诸如机械加工、新型建材、农副产品加工业、医药制造业等产业虽然已起步并有一定发展但从产业的规模以及经济效益上来讲与磷化工产业都不可同日而语。磷化工产业在我县“一家独大”的局面将会存在很长的一段时间从积极方面来看这是我县县域经济发展有特色、有看点的体现但以现实的眼光来看这会影响到我县工业经济发展的

平衡性会对产业结构合理性产生不利因素因此我县工业经济亟需寻找突破口发展壮大第二个“支柱产业”来作为工业经济发展的第二个支撑点而机械制造业无疑是最有潜力成为这个“第二支柱产业”的行业。二、机械制造业的优势1、机械制造业在国民经济中的重要地位。机械制造业在我国工业中所占比重、积累、贡献、就业均占前列而且机械制造业为新技术、新产品的开发和生产提供重要的物质基础是我国现代经济不可或缺的战略性产业和支柱性产业已经成为衡量一个国家和地区工业化水平和经济科技实力高低的重要标志。放眼全球即使是各个已迈进“信息化社会”的发达的工业化国家也无不高度重视机械制造业的发展。2、机械制造业面临着良好的政策机遇。年5月国务院通过的《装备制造业调整与振兴规划》提出依托高速铁路、煤矿与金属矿采掘、基础设施、科技重大专项等十大领域重点工程振兴装备制造业抓住九大产业重点项目实施装备自主化提升四大配套产品制造水平。政策措施包括加强投资项目的设备采购管理、鼓励使用国产装备、推进企业兼并重组等。机械加工产业再次被列入重点发展的领域可见未来的2到3年将是机械加工业超常规发展的最佳机遇。3、机械加工产业的市场潜力巨大。目前我国正大力发展重大技术装备领域电力设备、冶金设备、石油化工设备、煤炭机械、纺织机械、轻工机械、建材机械、汽车产品领域、农业装备领域、基础产品领域数控机床及数控系统、数字化、智能化工业控制和仪表系统、重要基础零部件、环保机械等四个领域四个领域的蓬勃发展势必带来无比广阔的市场空间。以汽车产品领域为例近年来我国汽车市场火爆巨