最全的复利表

表格(四)名称:年金终值系数表

复利计算基本公式

资金的时间价值计算基本公式(复利)

财务评价指标体系与计算方法

现金流量表的分类、计算指标、构成要素

● 会计核算业务流程 ● “借贷记账法”会计核算程序举例 步骤: 一、假设某企业2003年11份总分类账户的月初余额如下表所示: 2003年11月30日 单位:元 二、该企业本月(12月)发生下列 经济业务,据此编制“会计分录” 1.用银行存款购买材料10 000元,材料已验收入库;(资产类账户:借:增加;贷:减少) 借:原材料 10 000 贷:银行存款 10 000 2.向某购货单位预收货款500 000元,款已存入银行;(负债、资产类账户:借:资产增加;贷:负债增加) 借:银行存款 500 000

贷:预收账款500 000 3.收到投资人拨入全新机械设备一批,计60 000元,作为对本企业的投资;(所有者权益、资产类账户:借:资产增加;贷:所有者权益增加) 借:固定资产60 000 贷:实收资本60 000 4.本期生产产品领用材料700 000元;(成本类账户:借:增加;贷:资产减少) 借:生产成本700 000 贷:原材料700 000 5.根据产品销售凭证,确认本月应收产品销售款1 500 000元; 借:应收账款 1 500 000 贷:主营业务收入 1 500 000 6.用银行存款25 000元购入物资一批,其中:材料20 000元,低值易耗品5 000元; 借:原材料20 000 低值易耗品 5 000 贷:银行存款25 000 7.用银行存款120 000元购入机械设备一台; 借:固定资产120 000 贷:银行存款120 000 8.根据“工资分配表”,应付产品生产人员工资170 000元; 借:生产成本170 000 贷:应付工资170 000 9.向乙单位购进材料一批,价款80 000元,料已入库款项暂欠; 借:原材料80 000 贷:应付账款80 000 10.根据“职工福利费计提分配表”,计提产品生产人员福利费23 800元; 借:生产成本23 800 贷:应付福利费23 800 11.结转本月产品销售收入1 500 000元; 借:主营业务收入 1 500 000 贷:本年利润 1 500 000 12.结转本月完工产品成本900 000元; 借:库存商品900 000 贷:生产成本900 000 13.结转本月已售产品成本885 600元; 借:主营业务成本885 600 贷:库存商品885 600 同时, 借:本年利润885 600 贷:主营业务成本885 600 三、运用借贷记账法“登记账户”,用“丁字形账户”记账如下:

复利计算表

复利计算公式是计算上一期利息的利息,它包含在重复计息原则中,即“盈利”和“滚动利息”。有两种计算方法:一种是计算付款的复利。另一种方法是计算等额多次付款的复利。 其特点是以上一期末的本息之和作为下一期的本金,各期本金的数额在计算上是不同的。主要用于计算多次等额投资的本金和利润的最终值和多次等额支付的价值。 计算公式 F=P*(1+i)^n F=A((1+i)^n-1)/i P=F/(1+i)^n P=A((1+i)^n-1)/(i(1+i)^n) A=Fi/((1+i)^n-1) A=P(i(1+i)^n)/((1+i)^n-1) F:未来价值或未来价值是期末本金和利息之和的价值。

P:现值,或期初金额。 A:年金(年金),或同等价值。 i:利率或贴现率 N:计息期数 复利计算的特点是将上一期期末的本金和利息作为下一期的本金,计算时各期的本金数额不同。复利本息计算公式为:F=P(1+i)^n 复利的计算可分为不连续复利和连续复利。定期(如年、半年、季、月、日等)计算复利的方法为间歇复利;瞬时复利的计算方法为连续复利。在实际应用中,通常采用不连续复利的计算方法。 复利现值 复利现值是指在计算复利时,为了将来达到一定数额的资金而必须投入的本金。所谓复利,又称利润加利润,是指在存款或投资返还后,以本息进行新一轮投资的方法。 复利

复利终值是指本金在约定的期限内收到利息后,将利息加在本金上,再计算利息,结转至定期期末的本金之和。 例子 例如:本金5万元,利率或投资收益率3%,投资期限30年。然后按复利公式计算30年后的本金+利息收入:50000×(1+3%)^30 由于通货膨胀与利率密切相关,就像硬币的正负两面一样,复利终值的计算公式也可以用来计算某一基金在不同年份的实际价值。用通货膨胀率代替公式中的利率。 例如:30年后要筹集300万元养老金,假设年平均收益率为3%,那么必须投入的本金为300万×1/(1+3%)^30 利息每年结算一次(以单一利率结算),然后本金和利息合并为下一年的本金。下一年结息时,用这个数字作为本金。复合利率比单一利率获得更多的利息。

复利计算表

复利计算公式: 复利计算公式是计算前一期利息再生利息的问题,计入本金重复计息,即“利生利”“利滚利”。它的计算方法主要分为2种:一种是一次支付复利计算;另一种是等额多次支付复利计算。 它的的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。主要应用于计算多次等额投资的本利终值和计算多次等额回款值。 计算公式: F=P*(1+i)^n F=A((1+i)^n-1)/i P=F/(1+i)^n P=A((1+i)^n-1)/(i(1+i)^n) A=Fi/((1+i)^n-1) A=P(i(1+i)^n)/((1+i)^n-1) F:终值(Future Value),或叫未来值,即期末本利和的价值。 P:现值(Present Value),或叫期初金额。 A :年金(Annuity),或叫等额值。 i:利率或折现率 N:计息期数 复利计算的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。复利的本息计算公式是:F=P(1+i)^n

复利计算有间断复利和连续复利之分。按期(如按年、半年、季、月或日等)计算复利的方法为间断复利;按瞬时计算复利的方法为连续复利。在实际应用中一般采用间断复利的计算方法。 复利现值 复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,必须投入的本金。所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。 复利终值 复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。 例题 例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的本金+利息收入,按复利计算公式来计算就是:50000×(1+3%)^30 由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。只需将公式中的利率换成通胀率即可。 例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,必须投入的本金是3000000×1/(1+3%)^30 每年都结算一次利息(以单利率方式结算),然后把本金和利息和起来作为下一年的本金。下一年结算利息时就用这个数字作为本金。复利率比单利率得到的利息要多。

复利计算表

复利计算公式是计算前一期利息再生利息的问题,计入本金重复计息,即“利生利”“利滚利”。它的计算方法主要分为2种:一种是一次支付复利计算;另一种是等额多次支付复利计算。 它的的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。主要应用于计算多次等额投资的本利终值和计算多次等额回款值。 F=P*(1+i)^n F=A((1+i)^n-1)/i P=F/(1+i)^n P=A((1+i)^n-1)/(i(1+i)^n) A=Fi/((1+i)^n-1) A=P(i(1+i)^n)/((1+i)^n-1) F:终值(Future Value),或叫未来值,即期末本利和的价值。 P:现值(Present Value),或叫期初金额。 A :年金(Annuity),或叫等额值。 i:利率或折现率

N:计息期数 复利计算的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。复利的本息计算公式是:F=P(1+i)^n 复利计算有间断复利和连续复利之分。按期(如按年、半年、季、月或日等)计算复利的方法为间断复利;按瞬时计算复利的方法为连续复利。在实际应用中一般采用间断复利的计算方法。 复利现值 复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,必须投入的本金。所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。 复利终值 复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。 例题

例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的本金+利息收入,按复利计算公式来计算就是:50000×(1+3%)^30 由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。只需将公式中的利率换成通胀率即可。 例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,必须投入的本金是3000000×1/(1+3%)^30 每年都结算一次利息(以单利率方式结算),然后把本金和利息和起来作为下一年的本金。下一年结算利息时就用这个数字作为本金。复利率比单利率得到的利息要多。

关于银行复利计算

关于银行复利计算 假定一个人每月投资1200元,每年投资14400元,如能获得年均20%的收益率,持续40年后,他能累积10281万元。 复利计算公式 F=P*(1+i)N(次方) F:复利终值 P: 本金 i:利率 N:利率获取时间的整数倍 虽然复利公式并不难懂,但若是期数很多,算起来还是相当麻烦,有一个简单的“七十二法则”可以取巧。 所谓的“七十二法则”就是------“以1%的复利来计息,经过七十二年以后,你的本金就会变成原来的一倍”。这个公式好用的地方在于它能以一推十,例如:利用5%年报酬率的投资工具,经过约14.4年(72÷5)本金就变成一倍;利用12%的投资工具,则要六年左右(72÷12),才能让一块钱变成二块钱。 因此,今天如果你手中有100万元,运用了报酬15%的投资工具,你可以很快便知道,经过约4.8年,你的100万元就会变成200万元。 同样的道理,若是你希望在十年内将50万元变成100万元,就该找到至少报酬率7.2%以上的投资工具来帮助你达成目标;想在七年后加倍本金,投资率就应至少为10.3%才行。 虽然利用七十二法则不像查表计算那么精确,但也已经十分接近了,因此当你手中少了一份复利表时,记住简单的七十二法则,或许能够帮你不少的忙。 500快钱按照每天万分之五的复利计算30天以后本金利息加一块是多少钱 500{(1+0.05%)30次方} 我没计算机自己算吧 500×(1+0.0005)^30=507.55元。 一年才600.08元。

假设未来10年银行年利率是固定的3%(不管存一年还是存10年都按年3%算)我每年年初定存4000元(等于第一年4000元存了10年,第二年的4000元存了9年....)到第十年末我一共能取出多少钱,不算利息税。有没有简便公式? =(每年存的钱)乘以(1+年利率)乘以(((1+年利率)的年数次方)-1)除以年利率 e.g =4000*(1+3%)*((1+3%)的十次方-1)除3% 本息总额=A(1+N)^M A是本金,N是利率,M是记息周期 如贷记卡透支是按日0.05%记息,则透支10000元100天 10000(1+0.05%)^100=10512.58元 利息10512.58-10000=512.58元 那么我现在有50万,要是10年应该怎么算?请问银行计算复利的公式是什么,怎么算的,求详解 1、S=P(1+i)^n ,i为利息,n为期数 2、年金现值公式,P=A{[1-(1+i)^-n]/i},A为期末额,i为利息,n为期数 本金与【(1+利息率)*(1-税率)】的N-1次方的积 N年后本利和=本金*(1+利息率)^N 现在没有利息税了 某人连续10年年末向银行存款2000元,若按复利10%计算,求此人在第10年年末可以向银行取出的资金金额。 2000*(1+0.1)^10=5187.48 FV=2000(F/A,10%,10) 需计算普通年金终值 2000*(1+10%)^9+2000*(1+10%)^8+……+2000 =2000(S/A,10%,10) =2000*15.937 =31874

复利计算公式

复利计算公式 F=P*(1+i)^n F=A((1+i)^n-1)/i P=F/(1+i)^n P=A((1+i)^n-1)/(i(1+i)^n) A=Fi/((1+i)^n-1) A=P(i(1+i)^n)/((1+i)^n-1) F:终值(Future Value),或叫未来值,即期末本利和的价值。 P:现值(Present Value),或叫期初金额。 A :年金(Annuity),或叫等额值。 i:利率或折现率 N:计息期数 复利的计算是考虑前一期利息再生利息的问题,要计入本金重复计息,即“利生利”“利滚利”。 复利计算的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。复利的计算公式是:F=P(1+i)^n 复利计算有间断复利和连续复利之分。按期(如按年、半年、季、月或日等)计算复利的方法为间断复利;按瞬时计算复利的方法为连续复利。在实际应用中一般采用间断复利的计算方法。 复利现值 复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,必须投入的本金。所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。 复利终值 复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。 例题 例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)^30 由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。只需将公式中的利率换成通胀率即可。 例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,必须投入的本金是3000000×1/(1+3%)^30 每年都结算一次利息(以单利率方式结算),然后把本金和利息和起来作为下一年的本金。下一年结算利息时就用这个数字作为本金。复利率比单利率得到的利息要多。

复利计算公式

复利计算公式 F=P*(1+i)^n F=A((1+i)^n-1)/i P=F/(1+i)^n P=A((1+i)^n-1)/(i(1+i)^n) A=Fi/((1+i)^n-1) A=P(i(1+i)^n)/((1+i)^n-1) F:复利终值P:本金 A :每年末投资i:利率N:利率获取时间的整数倍复利的计算是对本金及其产生的利息一并计算,也就是利上有利。复利计算的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。复利的计算公式是:S=P(1+i)^n 复利现值 复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,现在必须投入的本金。所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。复利终值 复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。 例题 例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)^30 由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。只需将公式中的利率换成通胀率即可。例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000×1/(1+3%)^30 每年都结算一次利息(以单利率方式结算),然后把本金和利息和起来作为下一年的本金。下一年结算利息时就用这个数字作为本金。复利率比单利率得到的利息要多。编辑本段复利率的计算主要分为2类:一种是一次支付复利计算:本利和等于本金乘以(1+i)的n次方,公式即F=P(1+i )^n;另一种是等额多次支付复利计算:本利和等于本金乘以(1+i)的n次方-1后再除以利息i,公式即 F=A((1+i)^n-1)/i 复利计算公式 时间:2011-09-19 作者:来源:新东方论坛 复利计算公式:本息=本金*{(1+利率)的N次方},N为相差年数 例题:某人将10万远存入银行,银行利息2%/年,2年后他从银行取钱,需缴纳利息税,税率为20%,则税后他能实际提取出的本金合计约为多少万元?() A.10.32 B.10.44 C.10.50 D10.61 两年利息为(1+2%)的平方*10-10=0.404税后的利息为0.404*(1-20%)约等于0.323,则提取出的本金合计约为10.32万元 计算复利的数学公式: 年收益是x%,那N年以后的收益是(1+x%)^N。 用excel可以自动计算,公式是:=power(1.08,n),1.08是1+年增长,n是年数。 简单的估算方式: 72法则-用来计算在给定年收益的情况下,约需要多少年投资才会翻倍。 举例说明:比如年收益是5%,那用72/5=14.4。也就是约14.4年可以将投资翻番(如果用标准公式计算结果为14.2年);如果年收益为7%,用72/7=10.3,也就是约10.3年投资可以翻一番(用公式计算为10.24年);如果年收益为10%,用72/10=7.2,也就是约7.2年投资可以翻一番(用公式计算为7.27年)……

高二数学公式:复利计算

高二数学公式:复利计算 各科成绩的提高是同学们提高总体学习成绩的重要途径,大家一定要在平时的练习中不断积累,小编为大家整理了高二数学公式:复利计算,希望同学们牢牢掌握,不断取得进步! 复利计算公式 F=P*(1+i)^n F=A((1+i)^n-1)/i P=F/(1+i)^n P=A((1+i)^n-1)/(i(1+i)^n) A=Fi/((1+i)^n-1) A=P(i(1+i)^n)/((1+i)^n-1) F:终值(Future Value),或叫未来值,即期末本利和的价值。 P:现值(Present Value),或叫期初金额。 A :年金(Annuity),或叫等额值。 i:利率或折现率 N:计息期数 复利的计算是考虑前一期利息再生利息的问题,要计入本金重复计息,即利生利利滚利。 复利计算的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。复利的计算公式是:

F=P(1+i)^n 复利计算有间断复利和连续复利之分。按期(如按年、半年、季、月或日等)计算复利的方法为间断复利;按瞬时计算复利的方法为连续复利。在实际应用中一般采用间断复利的计算方法。 复利现值 复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,现在必须投入的本金。所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。 复利终值 复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。 例题 例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000(1+3%)^30 由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。只需将公式中的利率换成通胀率即可。 例如:30年之后要筹措到300万元的养老金,假定平均的年

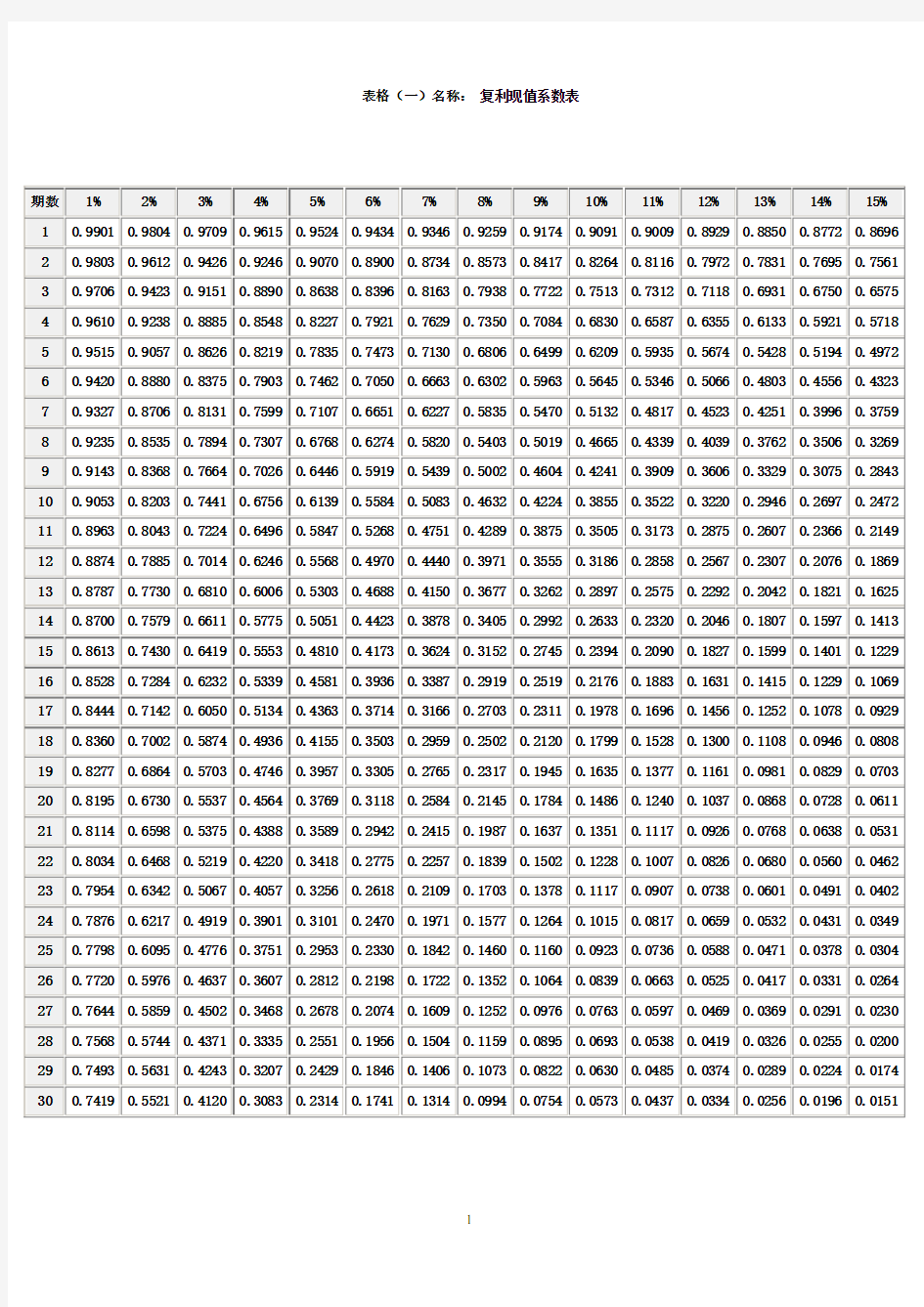

年金现值终值复利现值终值系数表

附表一 复利终值系数表 计算公式:复利终值系数=1 i n ,S=P 1 i n P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和 附表一 复利终值系数表 注:*〉99 999 计算公式:复利终值系数=1 i n ,S=P 1 i n P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和 附表二 注: 计算公式:复利现值系数=1 i -n , P=— =S 1 i -n 1 i P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和 附表二 复 利现值系数表 注:*<0.0001 计算公式:复利现值系数=1 i -n ,P =—^==51 i -n 1 i P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和 附表三 年金终值系数表 复利现值系数表 续表 续表

注: 1 ' j , S=A1 1 计算公式:年金终值系数= i i A—每期等额支付(或收入)的金额;i —报酬率或利率;n—计息期数;S—年金终值或本利和

附表三年金终值系数表续表

注:*>999 999.99 1 ' j , S=A1 1 计算公式:年金终值系数= i i A—每期等额支付(或收入)的金额;i —报酬率或利率;n—计息期数;S—年金终值或本利和

附表四年金现值系数表

A —每期等额支付(或收入)的金额; i —报酬率或利 率;n —计息期数; —年金现值或本利和 附表四 年金现值系数表 续表 注: 1 1 i 1 1 i 计算公式:年金现值系数=一」一,P=A —」 i -n -n 1 1 i 1 1 i 计算公式:年金现值系数=一」一,P=A —」 i

复利计算公式

复利计算公式 在投资时,除了报酬率之外,还有一项很重要的决胜因素,就是--时间。许多人理财得法,并不是他们选择了获利多高投资工具,而只是利用一些稳健的投资管道,按部就班地来,但重要地,便是他们比别人早了几步开始。 因此采用复利的方式来投资,最后的报酬将是每期报酬率加上本金后,不断相乘的结果,期数愈多(即愈早开始),当然获利就愈大。 一般常与复利相提并论的评估方式是“单利”,指的是获利不滚入本金,每次都以原有的本金计利。 举例来说,假定某投资每年有10%的获利,若以单利计算,投资100万元,每年可赚10万元,十年可以赚100万元,多出一倍。但如果以复利计算,虽然年获利率也是10%,但每年实际赚取的“金额”却会不断增加,以前述的100万元投资来说,第一年赚10万元,但第二年赚的却是110万元的10%,即是11万元,第三年则是12.1万元,等到第十年总投资获得是将近160万元,成长了1.6倍。这就是一般所说“复利的魔力”。 进行投资理财时,很多时候应以复利盘算才不会与实际情况造成差距。举例来说,如果现在3万元可以买得到的东西,由于物价会上涨,每年平均通货膨胀率若以5%计算,五年后必须花38289元才买得到,这也是复利造成的效果。当我们在做财务规划时,了解复利的运作和计算是相当重要的,我们常喜欢用“利上滚利”来形容某项投资,获得快速、报酬惊人,比方说拿1000万元去买年报酬率20%的股票,若一切顺利,约莫三年半的时间,1000万元就变成2000万元。

虽然复利公式并不难懂,但若是期数很多,算起来还是相当麻烦,有一个简单的“七十二法则”可以取巧。 所谓的“七十二法则”就是------“以1%的复利来计息,经过七十二年以后,你的本金就会变成原来的一倍”。这个公式好用的地方在于它能以一推十,例如:利用5%年报酬率的投资工具,经过约14.4年(72÷5)本金就变成一倍;利用12%的投资工具,则要六年左右(72÷12),才能让一块钱变成二块钱。 因此,今天如果你手中有100万元,运用了报酬15%的投资工具,你可以很快便知道,经过约4.8年,你的100万元就会变成200万元。 同样的道理,若是你希望在十年内将50万元变成100万元,就该找到至少报酬率7.2%以上的投资工具来帮助你达成目标;想在七年后加倍本金,投资率就应至少为10.3%才行。虽然利用七十二法则不像查表计算那么精确,但也已经十分接近了,因此当你手中少了一份复利表时,记住简单的七十二法则,或许能够帮你不少的忙。 复利计算公式F=P*(1+i)N(次方) F:复利终值P: 本金i:利率N:利率获取时间的整数倍 * 什么是复利本金利率本息之和 (复利现值)如3% (复利终值) 年金利率年金利滚利后的本息之和 (如每年固定收入) 如3% (年金终值) 复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,现在必须投入的本金。所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带

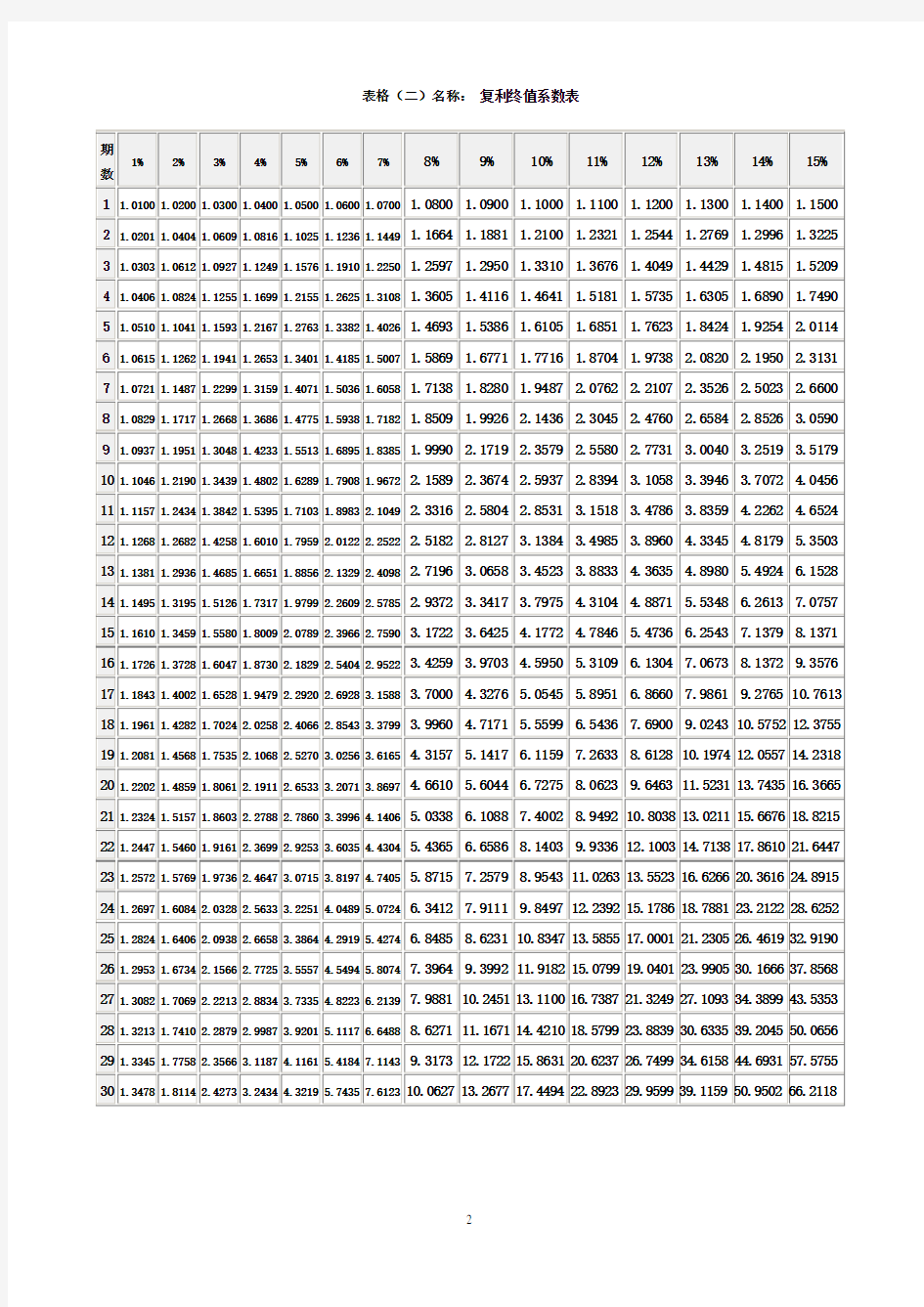

财务管理系数表:复利终值-复利现值-年金终值-年金现值

附表一 复利终值系数表 期数1%2%3%4%5%6%7%8%9%10%1 1.0100 1.0200 1.0300 1.0400 1.0500 1.0600 1.0700 1.0800 1.0900 1.10002 1.0201 1.0404 1.0609 1.0816 1.1025 1.1236 1.1449 1.1664 1.1881 1.21003 1.0303 1.0612 1.0927 1.1249 1.1576 1.1910 1.2250 1.2597 1.2950 1.33104 1.0406 1.0824 1.1255 1.1699 1.2155 1.2625 1.3108 1.3605 1.4116 1.46415 1.0510 1.1041 1.1593 1.2167 1.2763 1.3382 1.4026 1.4693 1.5386 1.61056 1.0615 1.1262 1.1941 1.2653 1.3401 1.4185 1.5007 1.5869 1.6771 1.77167 1.0721 1.1487 1.2299 1.3159 1.4071 1.5036 1.6058 1.7138 1.8280 1.94878 1.0829 1.1717 1.2668 1.3686 1.4775 1.5938 1.7182 1.8509 1.9926 2.14369 1.0937 1.1951 1.3048 1.4233 1.5513 1.6895 1.8385 1.9990 2.1719 2.357910 1.1046 1.2190 1.3439 1.4802 1.6289 1.7908 1.9672 2.1589 2.3674 2.593711 1.1157 1.2434 1.3842 1.5395 1.7103 1.8983 2.1049 2.3316 2.5804 2.853112 1.1268 1.2682 1.4258 1.6010 1.7959 2.0122 2.2522 2.5182 2.8127 3.138413 1.1381 1.2936 1.4685 1.6651 1.8856 2.1329 2.4098 2.7196 3.0658 3.452314 1.1495 1.3195 1.5126 1.7317 1.9799 2.2609 2.5785 2.9372 3.3417 3.797515 1.1610 1.3459 1.5580 1.8009 2.0789 2.3966 2.7590 3.1722 3.6425 4.177216 1.1726 1.3728 1.6047 1.8730 2.1829 2.5404 2.9522 3.4259 3.9703 4.595017 1.1843 1.4002 1.6528 1.9479 2.2920 2.6928 3.1588 3.7000 4.3276 5.054518 1.1961 1.4282 1.7024 2.0258 2.4066 2.8543 3.3799 3.9960 4.7171 5.559919 1.2081 1.4568 1.7535 2.1068 2.5270 3.0256 3.6165 4.3157 5.1417 6.115920 1.2202 1.4859 1.8061 2.1911 2.6533 3.2071 3.8697 4.6610 5.6044 6.727521 1.2324 1.5157 1.8603 2.2788 2.7860 3.3996 4.1406 5.0338 6.10887.400222 1.2447 1.5460 1.9161 2.3699 2.9253 3.6035 4.4304 5.4365 6.65868.140323 1.2572 1.5769 1.9736 2.4647 3.0715 3.8197 4.7405 5.87157.25798.954324 1.2697 1.6084 2.0328 2.5633 3.2251 4.0489 5.0724 6.34127.91119.849725 1.2824 1.6406 2.0938 2.6658 3.3864 4.2919 5.4274 6.84858.623110.83526 1.2953 1.6734 2.1566 2.7725 3.5557 4.5494 5.80747.39649.399211.91827 1.3082 1.7069 2.2213 2.8834 3.7335 4.8223 6.21397.988110.24513.11028 1.3213 1.7410 2.2879 2.9987 3.9201 5.1117 6.64888.627111.16714.42129 1.3345 1.7758 2.3566 3.1187 4.1161 5.41847.11439.317312.17215.86330 1.3478 1.8114 2.4273 3.2434 4.3219 5.74357.612310.06313.26817.44940 1.4889 2.2080 3.2620 4.80107.040010.28614.97521.72531.40945.25950 1.6446 2.6916 4.38397.106711.46718.42029.45746.90274.358117.3960 1.8167 3.2810 5.8916 10.520 18.679 32.988 57.946 101.26 176.03 304.48 计算公式:复利终值系数=()n i 1+,F =P ()n i 1+ P —现值或初始值;i —报酬率或利率;n —计息期数;F —终值或本利和 附表一 复利终值系数表 续表

连续复利计算公式

无差异曲线的斜率:边际替代率 已知债券的现货价格为8.3%和期货价格8.5%,还已知未来一段时期的现货价格和期货价格都是8.45%,求在完全套期保值的情况下,套期保值率为多少? 套期保值率指的是为达到理想的保值效果,套期保值者在建立交易头寸时所确定的期货合约的总值与所保值的现货合同总价值之同的比率关系。 设现货市场损失为A,期货市场获利为B,则A=8.45%-8.3%,B=(1-8.45%)-(1-8.5%)=0.05%,即A=3B,实现完全套期保值即在现货市场的损失正好由期货市场抵补,所以套期保值率应为300% 股票中了越多,风险越小。买方信贷有利于出口国企业. 错的(我记得原题是说有利于进口国企业,所以是错的.) 托收(Collecting)是出口人在货物装运后,开具以进口方为付款人的汇票(随附或不随付货运单据),委托出口地银行通过它在进口地的分行或代理行代出口人收取货款一种结算方式。属于商业信用,采用的是逆汇法。 一、判断题:20题,0.5分/题计10分 经济学中对某商品的需求意味着人们想要购买该商品。 对的。(此题有些不确定,因为未提购买能力) 社会主义经济和资本主义经济都是以社会化大生产为基础的商品经济。 对的. IS-LM模型中为避免利率上升,要在扩大财政政策时增加货币供给。 对的. 凯恩斯主张单一货币规则,货币增长速度按一定固定比例逐年增加. 错的. 博弈论中参与人一方改变策略提高收益则另一方会减少收益。 错的. 总需求曲线向右下方倾斜是因为价格上升时消费减少. 错的. 风险中性的人对稳定的收入和有风险下的同等期望收益有同样的效用。 对的. 商业银行中间业务会带来大量收入,所以会占用大量资金. 错的. 买方信贷有利于出口国企业. 错的(我记得原题是说有利于进口国企业,所以是错的.) 托收运用了银行信用 错的(原题好象是银行国际信用.我选错的.) 金融压制是利率高于通胀水平和低估本国汇率. (我记得原题好象是说高利率和低汇率.错的.) 费雪认为MV=PT中V是固定不变的常数.

15%复利系数表

15%复利系数表 年限 整付复本利 系数 整付现 值系数 年金复本利 系数 基金年存 系数 年金现值 系数 投资回收 系数 已知现值求 将来值 (F/P,i,n) 已知将 来值求 现值 (P/F, i,n) 已知年金求 将来值 (F/A,i,n) 已知将来 值求年金 (A/F,i, n) 已知年金 求现值 (P/A,i, n) 已知现值 求年金 (A/P,i, n) 1 1.15000.8696 1.0000 1.00000.8696 1.1500 2 1.32250.7561 2.15000.4651 1.62570.6151 3 1.52090.6575 3.47250.2880 2.28320.4380 4 1.74900.5718 4.99340.2003 2.28320.4380 5 2.01140.4972 6.74240.1483 3.35220.2983 6 2.31310.43238.74240.1483 3.35220.2642 7 2.66000.375911.06680.0904 4.16040.2404 8 3.05900.326913.72680.0729 4.48730.2229 9 3.51790.284316.78580.0596 4.77160.2096 10 4.04560.247220.30370.0493 5.01880.1993 11 4.65240.214924.34930.0411 5.23370.1911 12 5.35030.186929.00170.0345 5.42060.1845 13 6.15280.162534.35190.0291 5.58310.1791 147.07570.141340.50470.0247 5.72450.1747 158.13710.122947.58040.0210 5.84740.1710 169.35760.106955.71750.0179 5.95420.1679 1710.76130.092965.07510.0154 6.04720.1654 1812.37550.080875.83640.0132 6.12800.1632 1914.23180.070388.21180.0113 6.19820.1613

(完整版)用excel计算复利的方法

用excel计算FV,PV,RATE,NPER,PMT (2011-08-04 19:47:34) 转载▼ 标签: 杂谈 一、现值计算 在Excel中,计算 1,计算现值pv 就是说,如果未来达到一个数(即FV,未来值),现值需要支付多少。 现值的函数是PV,其语法格式为:PV(rate,nper,pmt,[fv],[type])。其中:参数rate为各期利率,参数nper为投资期(或付款期)数,参数pmt为各期支付的金额。省略pmt参数就不能省略fv 参数;fv参数为未来值,省略fv参数即假设其值为0,也就是一笔贷款的未来值为零,此时不能省略pmt参数。type参数值为1或0,用以指定付款时间是在期初还是在期末,如果省略type则假设值为0,即默认付款时间在期末。 fv参数为未来值, rate为各期利率 pmt为各期支付的金额 type 1表示在期初支付,0(或者省略)期末。 案例1:计算复利现值。某企业计划在5年后获得一笔资金1000000元,假设年投资报酬率为10%,问现在应该一次性地投入多少资金?

在Excel工作表的单元格中录入:=PV(10%,5,0,-1000000),回车确认,结果自动显示为620921.32元。 案例2:计算普通年金现值。购买一项基金,购买成本为80000元,该基金可以在以后20年内于每月月末回报600元。若要求的最低年回报率为8%,问投资该项基金是否合算?在Excel工作表的单元格中录入:=PV(R8%/12,N12*20,P-600, 0,0),回车确认,结果自动显示为71732.58元。71732.58元为应该投资金额,如果实际购买成本要80000元,那么投资该项基金是不合算的。 案例3:计算预付年金现值。有一笔5年期分期付款购买设备的业务,每年年初付500000元,银行实际年利率为6%.问该项业务分期付款总额相当于现在一次性支付多少价款?在Excel工作表的单元格中录入:=PV(6%,5,-500000,0,1),回车确认,结果自动显示为2232552.81元。即该项业务分期付款总额相当于现在一次性支付2232552.81元。 二、净现值计算 在Excel中,计算净现值的函数是NPV,其语法格式为:NPV(rate,value1,value2,……)。Rate为某一期间的固定贴现率;Value1,value2,……为一系列现金流,代表支出或收入。利用NPV函数可以计算未来投资或支出的总现值、未来收入的总现值以及净现金流量的总现值。

年金现值终值复利现值终值系数表

附表一 复利终值系数表 计算公式:复利终值系数=()n i 1+,S=P ()n i 1+ P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和 附表一 复利终值系数表 续表 注:*〉99 999 计算公式:复利终值系数=()n i 1+,S=P ()n i 1+ P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和 附表二 复利现值系数表 注: 计算公式:复利现值系数=()-n i 1+,P=() n i 1S +=S ()-n i 1+ P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和 附表二 复利现值系数表 续表 注:*<0.0001 计算公式:复利现值系数=()-n i 1+,P=() n i 1S +=S ()-n i 1+ P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和 附表三 年金终值系数表

注: 计算公式:年金终值系数=() i 1 i 1n- + ,S=A () i 1 i 1n- + A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和 附表三年金终值系数表续表

注:*>999 999.99 计算公式:年金终值系数=() i 1 i 1n- + ,S=A () i 1 i 1n- + A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和 附表四年金现值系数表

计算公式:年金现值系数= () i i 1 1n- + - ,P=A () i i 1 1n- + - A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和 附表四年金现值系数表续表 注:

复利计算基本公

复利计算的基本公式 一、一次支付终值公式 终值是指一笔资金在若干计息周期末的期终值,即全部计息周期的本利和。当计算一次偿还本金和累计利息的期终值时,用复利终值公式: F=P(1+i)n (3-1) 式中:F--本利和;P--本金;i--利率;n--利息的周期数;(1+i)n-复利系数。系数代号写成(F/P,i,n)。 公式可简化成: F=P(F/P,i,n) 为了比较简便地使用复利计息的基本公式,一般采用一个规格化代号来代表各个公式中的系数。它的一般形式为(X/y,i%,n),其中X代表要求的数,y代表已知条件。 因此,复利系数可表示为:(F/P,i,n),复利终值公式可表示为:F=P(F/P,i,n)。 若已知利率、计息周期,直接从查上查得需要的复利系数值。 例1 某建筑公司进行技术改造,今年初向银行贷款100万元,明年初又贷款200万元,年利率6%,复利计息。试问第三年末一次偿还多少万元,并绘出现金流量图。 解:绘出现金流量图,如图3-4所示。 图3-4 F=100(1+0.06)3+200(1+0.06)2=119.10+224.72=343.82(万元) 或写成:F=P(F/P,i,n)根据i=6%,n=2,n=3,查,复利系 数=1.1236(n=2),1.191(n=3) F=P1(F/P1,6%,3)+P2(F/P2,6%,2) =100×1.191+200×1.1236 =343.82(万元) 答:第三年末一次偿还343.82万元。 二、一次支付现值公式 现值是把未来一定时间收支的货币换算成现在时刻的价值。当把一次偿还的期终值折算成现值时,用复利现值公式:

计算复利的方法公式

计算复利的方法公式 1现值的计算公式(单利和复利) 单利利息=本金*利率*年份本息和=本金*(1+利率*年份) 复利本息和=本金*(1+利率)V年 复利公式有六个基本的:共分两种情况: 第一种:一次性支付的情况;包含两个公式如下: 1、一次性支付终值计算:F=P×(1+i)^n★ 2、一次性支付现值计算:P=F×(1+i)^-n★ 真两个互导,其中P代表现值,F代表终值,i代表利率,n代表计息期数。例:本金为10000,月利率为%4,连续存60个月,最后是多少? 是不是10000*(1+%4)^60 第二种:等额多次支付的情况,包含四个公式如下: 3、等额多次支付终值计算:F=A×[(1+i)^n-1]/i 4、等额多次支付现值计算:P=A×[(1+i)^n-1]/(1+i)^n×i 5、资金回收计算:A=P×(1+i)^n×i/[(1+i)^n-1] 6、偿债基金计算:A=F×i/[(1+i)^n-1] 说明:在第二种情况下存在如下要诀: 第3、4个公式是知道两头求中间; 第5、6个公式是知道中间求两头; 其中3、6公式互导; 其中4、5公式互导; A代表年金,就是假设的每年发生的现金流量。 因此本题是典型的一次性支付终值计算,即: F=P×(1+i)^n =500×(1+12%)^2+700×(1+12%)^1 =627.2+784=1411.2万元 所以你最终的本利和为1411.2万元,利息=1411.2-500-700=211.2万元。 ★复利终值的计算 复利终值=现值×(1+利率)×期数=现值×复利终值系数 例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)×30 ★复利现值的计算 复利现值=终值÷<(1+利率)×期数>=终值÷复利现值系数 例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000÷<(1+3%)×30> 1、复利终值,也叫按复利计算的本利和。复利终值=本金+利息,提取公因子得:复利终值=本金×(1+利率)N(注:此处的N为N次幂,表示期数。) 2、复利现值,是知道本利和求本金,是上面公式基础变形:复利现值(本金)=复利终值/(1+利率)N(注:此处的N为N次幂,表示期数。)就这么简单。比如:1 000元存3年,年利率3.33 %。