个人理财实训题答案

职业技术学院

个人理财实训技能考核试卷

(个人理财实训试题1答案)

评分标准

试题答案:

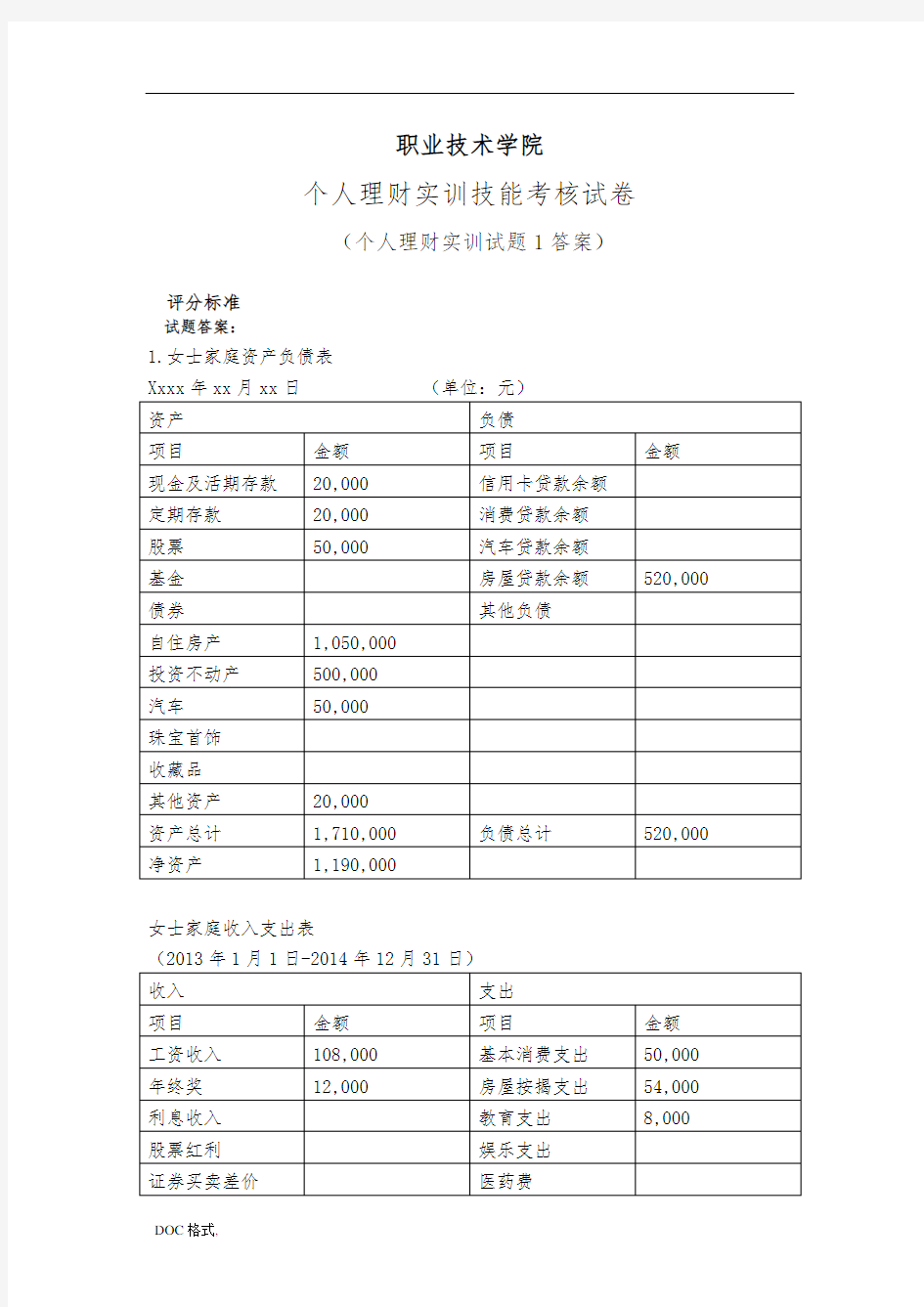

1.女士家庭资产负债表

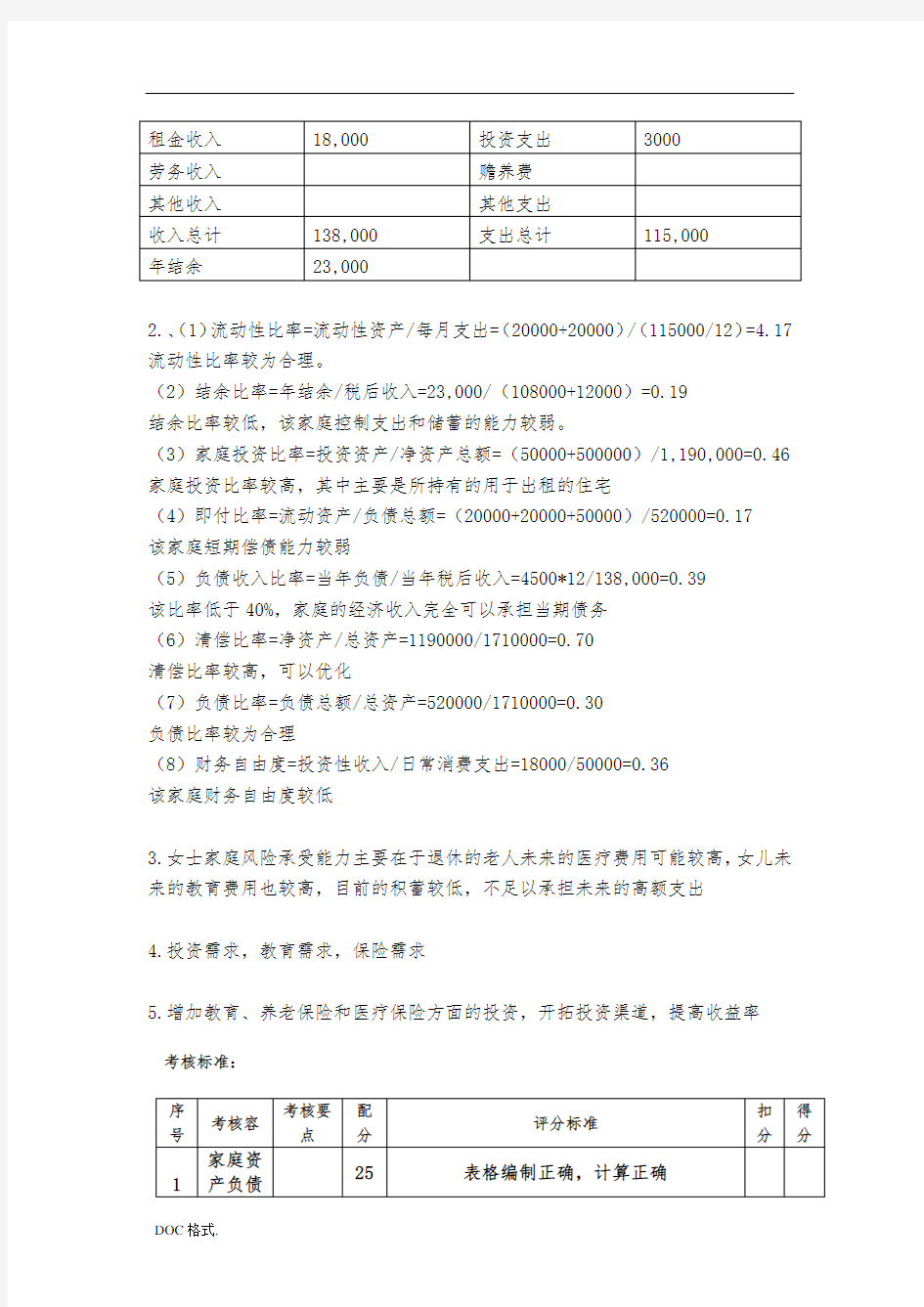

女士家庭收入支出表

2.、(1)流动性比率=流动性资产/每月支出=(20000+20000)/(115000/12)=4.17 流动性比率较为合理。

(2)结余比率=年结余/税后收入=23,000/(108000+12000)=0.19

结余比率较低,该家庭控制支出和储蓄的能力较弱。

(3)家庭投资比率=投资资产/净资产总额=(50000+500000)/1,190,000=0.46 家庭投资比率较高,其中主要是所持有的用于出租的住宅

(4)即付比率=流动资产/负债总额=(20000+20000+50000)/520000=0.17

该家庭短期偿债能力较弱

(5)负债收入比率=当年负债/当年税后收入=4500*12/138,000=0.39

该比率低于40%,家庭的经济收入完全可以承担当期债务

(6)清偿比率=净资产/总资产=1190000/1710000=0.70

清偿比率较高,可以优化

(7)负债比率=负债总额/总资产=520000/1710000=0.30

负债比率较为合理

(8)财务自由度=投资性收入/日常消费支出=18000/50000=0.36

该家庭财务自由度较低

3.女士家庭风险承受能力主要在于退休的老人未来的医疗费用可能较高,女儿未来的教育费用也较高,目前的积蓄较低,不足以承担未来的高额支出

4.投资需求,教育需求,保险需求

5.增加教育、养老保险和医疗保险方面的投资,开拓投资渠道,提高收益率

考核标准:

职业技术学院

个人理财实训技能考核试卷

(个人理财实训试题2答案)

评分标准

试题答案:

1.高中教育费用估算表

2.(1)子女教育目标

先生的女儿在初中期间的教育费用不多,足以用届时的家庭收入制度,因此给该家庭制定的教育规划目标是:在孩子上高中时(即6年后)能积累足够的高中教育费用,高中毕业时能够积累足够的本科教育费用。

(2)教育费用估算

40万的教育启动资金增值率为10%时,6年后将增值为708624.4元

708624.4-358215=350409元,先生的教育储备资金完全足够支付女儿的高中教育费用。

教育费用缺口=521909-350409*(1+10%)3=55514.6元

FV=55514.6,N=9,i=10%,PV=0

可以计算出A=FV*(A/F,i,n)= 55514.6/13.580=4088

3.(1)确定退休养老目标

根据案例资料,先生夫妇会在55岁时即20年后退休,预计退休后可以生活30年。则退休时养老资金储备为1,345,500

按照当年的物价水平,退休后每年年支出为100000元,考虑每年3%的通胀率,

则退休时的年退休支出费用是180611元,按照先付年金模式,A=180611,n=30,i=5%,FV=0

PV=A*(P/A,I,n)=2776443

退休金缺口为2776=1430942元

考核标准:

职业技术学院

个人理财实训技能考核试卷

(个人理财实训试题3答案)

一、试题一评分标准

试题一答案:

1.(1)最低还款额=10000*5%=500

(2)免息还款期为3月20日至4月27日之间的38天

(3)滞纳金=(最低还款额-还款金额)*0.05=(500-400)*0.05=5元,

因此客户应缴纳最低滞纳金40元

考核标准:

二、试题二评分标准

试题二答案:

薪金收入超过4500元,适用20%的税率,薪金应交税收为(6600-4500)*20%=420 报社稿酬700元不征收所得税

出版专著稿酬收入超过4000元,应纳税额=10000*(1-20%)*20%*(1-30%)=1120 转入专利为特许权使用费所得,超过4000元,应纳税额=5000*(1-20%)*20%*=800 劳务报酬所得超过20000元,应纳税所得额=30000*(1-20%)=24000

应纳税额=24000*30%-2000=5200元

本月应纳个人所得税为420+1120+800+5200=7540元