销项税额与进项税额--注册税务师考试辅导《税法一》第二章讲义5

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园 https://www.360docs.net/doc/817525335.html,

注册税务师考试辅导《税法一》第二章讲义5

销项税额与进项税额

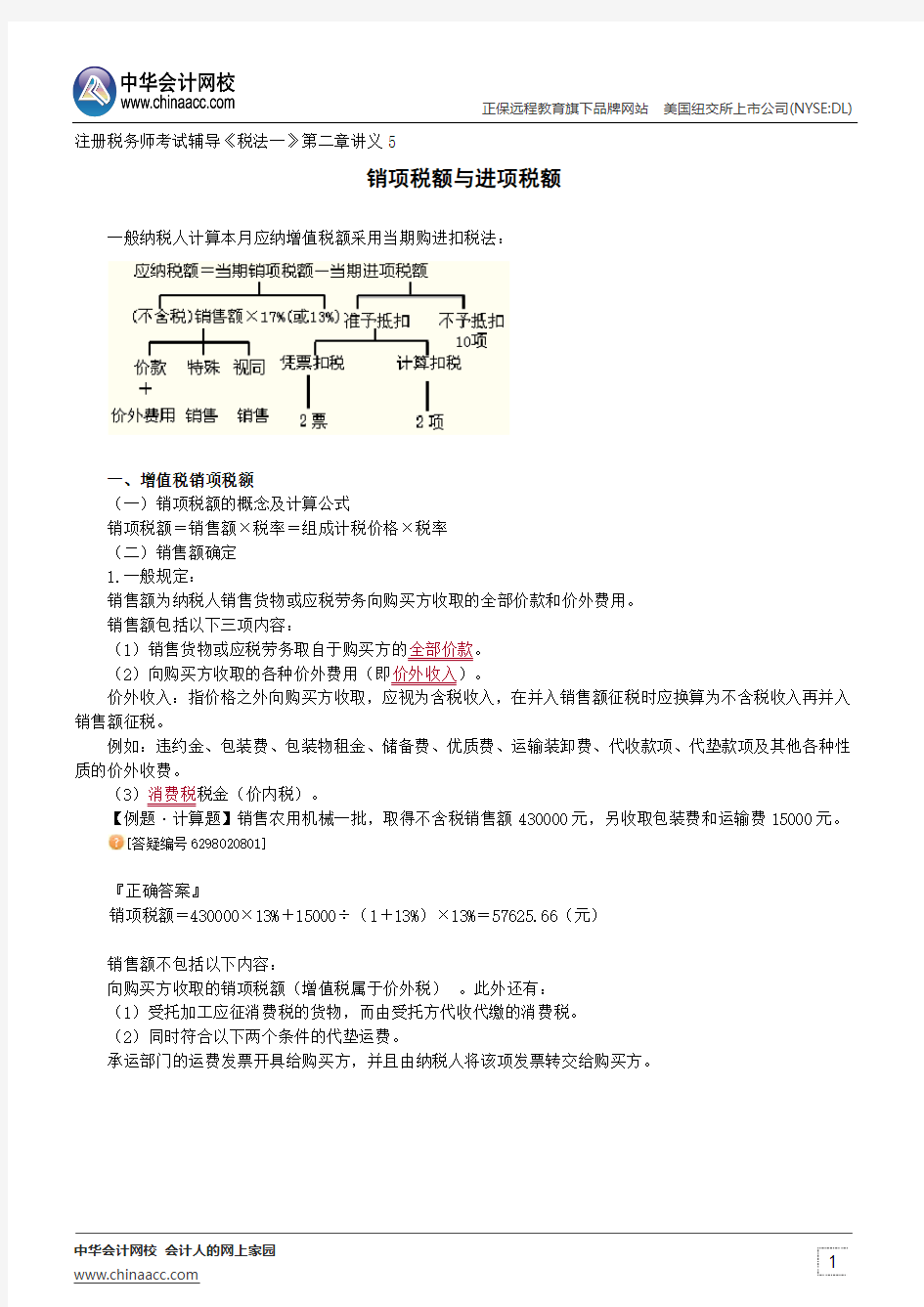

一般纳税人计算本月应纳增值税额采用当期购进扣税法:

一、增值税销项税额

(一)销项税额的概念及计算公式

销项税额=销售额×税率=组成计税价格×税率

(二)销售额确定

1.一般规定:

销售额为纳税人销售货物或应税劳务向购买方收取的全部价款和价外费用。

销售额包括以下三项内容:

(1)销售货物或应税劳务取自于购买方的

全部价款。

(2)向购买方收取的各种价外费用(即价外收入)。

价外收入:指价格之外向购买方收取,应视为含税收入,在并入销售额征税时应换算为不含税收入再并入销售额征税。

例如:违约金、包装费、包装物租金、储备费、优质费、运输装卸费、代收款项、代垫款项及其他各种性质的价外收费。

(3)消费税税金(价内税)。

【例题·计算题】销售农用机械一批,取得不含税销售额430000元,另收取包装费和运输费15000元。 [答疑编号6298020801]

『正确答案』 销项税额=430000×13%+15000÷(1+13%)×13%=57625.66(元)

销售额不包括以下内容:

向购买方收取的销项税额(增值税属于价外税) 。此外还有:

(1)受托加工应征消费税的货物,而由受托方代收代缴的消费税。

(2)同时符合以下两个条件的代垫运费。 承运部门的运费发票开具给购买方,并且由纳税人将该项发票转交给购买方。

销项税和进项税地关系

进项税和销项税是针对“增值税”的,本期销项税减去进项税再乘以增值税税率,就等于本期应交增值税。 应交增值税=(销项税额-进项税额)*增值税税率 其他的应交税金有其各自的计算方法。 首先一个原则就是:税都是卖方代替国家从买方手里收上来,然后交给国家(就是说谁买东西谁交税)。缴税还有个进项和销项相抵扣的问题,牵扯的问题太多了。 例如,A向B购进原材料,A公司就要把税钱交给B公司,B公司再给国家上缴。这个过程中B公司要给A公司开增值税票,对于B公司来说他是把东西卖出去就相当于他的销项税,对于A公司来说他买进的东西就相当于他的进项税。 A公司加工后卖出200万,他要给客户开增值税票,对于A公司来说就是他的销项税,对于客户来说就是他们的进项税。 工业加工业的税率是17%,求税额的公式:含税价除以 1.17 乘以 0.17.你把数字套进去算就可以了。 增值税一般纳税人当期应纳增值税税额的大小主要取决于当期销项税额和当期进项税额两个因素。应纳税额的计算公式为: 应纳税额=当期销项税额—当期进项税额 一、销项税额 (一)销项税额的概念及计算 纳税人销售货物或者提供应税劳务,按照销售额和税法规定的税率计算并向购买方收取的增值税额,为销项税额。其含义:一是销项税额是计算出来的,对销售方来讲,在没有依法抵扣其进项税额前,销项税额不是其应纳增值税额,而是销售货物或提供应税劳务的整体税负;二是销售额是不含销项税额的销售额,是从购买方收取的,体现了价外税性质。 销项税额是销售货物或提供应税劳务的销售额与税率的乘积,该概念是相对于进项税额来说的,定义销项税额是为了区别于应纳税额。其计算公式如下: 销项税额=销售额x 税率 或销项税额=组成计税价格x 税率 (二)销售额的确定 由于销项税额=销售额x 增值税税率,在增值税税率一定的情况下,计算销项税额的关键在于正确、合理地确定销售额。 1 .销售额的一般规定 《增值税暂行条例》第六条规定:销售额为纳税人销售货物或提供应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。具体地说,应税销售额包括以下内容:(1)销售货物或提供应税劳务取自于购买方的全部价款。 (2)向购买方收取的各种价外费用。具体包括:手续费、补贴、基金、集资费、返还利润、奖励费、违约金、延期付款利息、滞纳金、赔偿金、包装费、包装物租金、储备费、优质费、

人教版九年级上册数学培优体系讲义

第二十一章 一元二次方程 1.一元二次方程 预习归纳 1.等号两边都是整式,只含有一个 ,并且未知数的最高次数是 的方程,叫一元二次方程. 2.一元二次方程的解也叫做一元二次方程的 . 3.一元二次方程的一般形式是 . 例题讲解 【例】把方程(3x -2)(2x -3)=x 2-5化成一元二次方程的一般形式,并写出方程的二次项,一次项及常数项和二次项系数,一次项系数. 基础训练 1.下列方程是一元二次方程的是( ) A .21 10x x =++ B .2110x x =++ C .210xy -= D .22 0x xy y =-+ 2.方程()45x x -=化为一般形式为( ) A .2450x x =-+ B .2450x x =++ C .2450x x =-- D .2 450x x =+- 3.方程23740x x =-+中二次项的系数,一次项的系数及常数项分别是( ) A .3、7、4 B .3、7、﹣4 C .3、﹣7、4 D .3、﹣7、﹣4 4.(2014菏泽)已知关于x 的一元二次方程x 2 +ax +b =0有一个非零根-b ,则a -b 的值为 ( ) A .1 B .-1 C .0 D .-2 5.(2014哈尔滨)若x =-1是关于x 的一元二次方程x 2+3x +m +1=0的一个解,则m 的值为 . 6.把一元二次方程2(x 2+7)=x +2化成一般形式是 . 7.下列数中-1,2,-3,-2,3是一元二次方程x 2-2x =3的根是 . 8.若方程x 2-2x +m =0的一个根是-1,求m 的值. 9.(2013牡丹江)若关于x 的一元二次方程为ax 2+bx +5=0(a ≠0)的解是x =1,求2013-a -b 的值.

福建师范大学《大学英语(1) 》作业考核试题

▆■■■■■■■■■■■■

▆

▆■■■■■■■■■■■■ A.It doesn’t matter. B. Oh, my head aches badly. C. It is not the matter. D. Don’t worry. 10. — Have you ever been to the Great Wall in Beijing? —__________ A. Yes, I am . B. No, I don’t. C. No, I’ve never been there. D. Certainly, I went there. 三、语法与词汇:30%(答案必须填在答卷表格里,否则不得分) 1. We all believe that computer ______ smaller and smaller in the coming years. A. can be become B. will be got C. will be changed D. can turn 2. He ___________________ not to leave waste paper in public places any more. A. warns B. warned C. is warned D. was warned 3. That factory _________ nearly 50 years ago. A. has been built B. had built C. was built D. has built 4. Don’t worry. Everything will _____________ in time. A. be finished B. finish C. finished D. be finishing 5. Her application for the position _______________ by the boss. A. was refused B. was refusing C. refused D. is refusing 6. He__________ the Communist Party_____________2002. A. has joined, in B. has joined, since C. joined, on D. joined, in 7. Jack_________ in the street when I_________ on him. A. walked…called B. was walking …was calling C. walked … was calling D. was walking …called 8. “Where is Mary?” “She__________ to school.” A. will go B. has been C. has gone D. went 9. This time last year I___________ my holiday in the countryside. A. have B. was having C. am having D. have had 10. I’m sorry that I__________ you had been there already. A. won’t know B. didn’t know C. don’t know D. haven’t known 11. By the end of 2020 China _____________ much stronger and richer. A. will become B. would become C. is becoming D. will have become 12. It _______________ years since I last saw you. A. was B. is C. will be D. has been 13. I __________ my homework now. A. finish B. finished C. have finished D. had finished 14. The room _____________ often cleaned by the worker. A. has B. will be C. was D. is 15. The railway ______________ in three years. A. is complete B. will completed C. has completed D. will be completed 四.英译汉:30% Drinking habits vary widely among Americans. Some families never serve any drinks, others have them before dinner, or perhaps after dinner. You are more likely to be offered a cocktail before dinner than wine with the meal. If you do not get used to American cocktails, you can ask for something else. Moreover, drinks may be poured over ice. (翻译答案必须填写在第1页答卷上,不要在此处答题,否则不得分)

注册税务师考试各科复习攻略和技巧

注册税务师考试各科复习攻略和技巧 一、《税法(I)》复习技巧: 1、提前备战,合理安排时间《税法(I)》的内容虽然不是很多,但有些内容需要有消费的时间,如果在考前几天将《税法(I)》攻下来,成功的概率很小。因此,是通读新教材把知识学习一遍,合理安排时间的安排,要将有限的时间合理的分布于各章,做到重点章节多安排时间,细致的学习,避免面面俱到,眉毛胡子一把抓。 2、认真通读教材,并将知识体系化,做到点面结合,重点问题一定要吃透《税法(I)》各章内容具有一定的联系,如果孤立地学学习每一章的知识,掌握的只能是支离破碎的税收原理和税收制度,很难应付综合性越来越强的考试,一定要把知识系统化、形成网络化、立体化知识体系,要做到这一点并不容易,其前提是牢固地掌握基础知识,在此基础上,对知识进行横向比较,找出各税种的差异和共同点,这样才能事半功倍。 3、深化记忆,多做习题由于大多数考生都是在职人员,没有太多时间学习、消化、理解教材中的内容。因此,在阅读教材基础上,多做习题是非常必要的,它可以检查对知识的掌握程度,并找出自己的薄弱环节,起到拾遗补缺的作用。 4、潜心研究各年试题,将会受益菲浅可以说,各年试题都具有代表性,既能反映《税法(I)》的重点,也能体现各个税种的难点。通过研究各年试题,可以从中找出《税法(I)》考试的规律,发现学习《税法(I)》的捷径。 二、税法二的复习策略:注册税务师考试是一种能力考试,因此复习时,应注意对税收法规的理解和运用。从教材的内容和结构而言,税法(II)是税法(I)的续篇,主要介绍了我国目前实施的所得税、财产税和行为税等税种。从教材篇幅看,企业所得税、外商投资企业和外国企业所得税、个人所得税3个税税种应是考试和复习的重点。由于所得税的计税依据为应纳税所得额,流转税的计税依据为销售额或营业额,因此,税法(II)的复习方法与税法(I)有所不同。考生复习时应着重把握以下几点: 1、掌握每个税种的计算公式。计算公式不仅明确了应纳税额的计算方法,同时也指明了复习和掌握主要内容的基本思路。如企业所得税的计算公式:应纳税额=应纳税所得额×适用税率;应纳税所得额-收入总额-准予扣除项目金额。从公式可以得出,要计算企业应缴纳的所得税,首先要求出应纳税所得额,而应纳税所得额又是由收入总额和扣除项目金额两个要素决定的。 2、掌握各税种的特点,可以把繁杂的内容简化,使复习产生事半功倍的效果。如个人所得税,征税范围有11项,每项都有不同规定和计算方法。如果按顺序一项一项去把握困难较大,若按照一定方法把握其特点就容易多了。在11个征税项目中,以征税期限为标准,把握哪几项所得按年征税,哪几项所得按月征税,哪几项所得按次征税;以费用扣除为标准,把握哪些项目按定额扣除,哪些项目在什么情况下按比例扣除,哪些项目按会计核算进行扣除,哪些项目不扣除费用。然后再把握其基本计算方法,个人所得税的复习就容易了。 3、复习时要认真理解教材的基本内容,再辅之于练习。正常情况下,阅读、理解教材的时间应占总复习时间的70%-80%,做练习的时间应占总复习时间的20%-30%。在熟悉教材的基础上,通过做配套练习来验证自己对教材理解的正确程度以及对法规的具体运用能力。不能把大部分复习时间用在做练习题上,以做练习来碰考题,这是不可取的。教材每年都新增内容。一般情况下,新增内容都是当年重点考试内容。 4、要加强综合能力训练。某条规定在教材中是独立的。但在运用时既综合又交叉。综合有两种基本形式:一是多个税种在一个题目中同时涉及,如计算企业所得税时,可能涉及到流转税、财产行为税的计算;二是一个纳税人同时涉及诸多业务内容,如某纳税人有自营业务、联营业务、对外投资等,计算其应纳税额时要考虑到各方面规定。 三、财务会计应考策略:考生在准备注册税分师《财务与会计》科目时应注意以下几点:

增值税、销项税额、进项税额

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。中国自1979年开始试行增值税,现行的增值税制度是以1993年12月13日国务院颁布的国务院令第134号《中华人民共和国增值税暂行条例》为基础的。增值税已经成为中国最主要的税种之一,增值税的收入占中国全部税收的60%以上,是最大的税种。增值税由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。 从计税原理上说,增值税是以(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税,但在实际当中,商品新增价值或附加值在生产和流通过程中是很难准确计算的。因此,我国也采用国际上的普遍采用的税款抵扣的办法,即根据销售商品或劳务的销售额,按规定的税率计算出销项税额,然后扣除取得该商品或劳务时所支付的增值税款,也就是进项税额,其差额就是增值部分应交的税额,这种计算方法体现了按增值因素计税的原则。 公式为: 应纳税额=销项税额-进项税额 不含税销售额=含税销售额/(1+税率) 应纳销项税额=不含税销售额×税率 比如: 你公司向a公司购进甲货物100件,金额为10000元,但你公司实际上要付给对方的货款并不是10000元,而是10000+10000*17%(假设增值税率为17%)=11700元。 为什么只购进的货物价值才10000元,另外还要支付个1700元呢?因为这时,你公司作为消费者就要另外负担1700元的增值税,这就是增值税的价外征收。这1700元增值税对你公司来说就是“进项税”。a公司多收了这1700元的增值税款并不归a公司所有,a公司要把1700元增值税上交给国家。所以a公司只是代收代缴而已,并不负担这笔税款。 {增值税应纳税额的计算} 1、一般纳税人的应纳税额=当期销项税额—当期进项税额。 2、小规模纳税人的应纳税额=含税销售额÷(1+征收率)×征收率 3、进口货物的应纳税额=(关税完税价格+关税十消费税)×税率

一元一次方程培优讲义(精品)

各式: 1 2 ① 2x — 5= 1;② 8-7= 1;③ x + y ;④一x — y = x ;⑤ 3x + y = 6; 2 ⑥5x + 3y + 4z = 0;⑦1 — 1 = 8;⑧x = 0。其中方程的个数是( ) m n A 5 B 、6 C 、7 D 8 举一反三: 方程的解的概念: 使方程两边相等的未知数的值叫做方程的解。 (1) 解方程的概念:求方程的解或判定方程无解的过程叫做解方程。 (2) 判断一个未知数的值是不是方程的解:将未知数的值代入方程,看左右两边的 值是否相等,能使方程左右两边相等的味之素的值就是方程的解。否则就不是方程 的解。 一元一次方程的解法 解一元一次方程的一般步骤、注意点、基本思路 重点题 型总结 及应用 知识点 一:一元 一次方 程的概 念 例1、已 知下列

【变式1】判断下列哪些方程是一元一次方程:__________________ 2 1 2 2 (1) -2x +3=x (2) 3x-仁2y (3) x+ =2 (4) 2x-1=1-2(2x-x ) x 【变式2】若关于x的方程mx m卡+m-3 = 0是一个一元一次方程,则m= ____________ . 2 k 【变式3】若关于x的方程(|k卜2)x3+kx-宁=0是一元一次方程,则k= _______________ 【变式4】若关于x的方程(m-2“m」+mx = 5是一元一次方程,则m= ______________ . 【变式5】若关于x的方程m -2 (m - 2)x2(m - 2)x = 5是一元一次方程, 贝U m = ____ . 【变式6】已知:(a —3)(2a + 5)x + (a —3)y + 6 = 0是关于x的一兀一次方程,a= 知识点二:方程的解 题型一:已知方程的解,求未知常数 例2、当k取何值时,关于x的方程心S—竺仝」…x的解为x—2 ? 0.5 0.2 0.1 举一反三: 已知y? m = my「m . (1)当m=4时,求y的值;(2)当y = 4时,求m的值. 2 题型二:已知一方程的解,求另一方程的解 例3、已知x =1是关于x的方程1-」(m-x)=2x的解,解关于y的方程: 3 m(y 一3) -2 =m(2y -5). 题型三:同解问题例42x_3=3a

福建师范大学 英语期末考复习

一、语法 1.They did what they could to console her. 2.The news that we are having a holiday tomorrow is not true. 3. I cannot give you the information you ask for, for the reason that I don’t know it myself. 4. I didn’t hear what he was saying because there was too much noise where I was sitting. 5. Which Mr. Smith do you mean –-- the one who teaches history or the one who teaches music? 6. ―I’m going to where I can be of most use, ― said the doctor. 7. Whoever uprooted that tree ought to be ashamed of themselves. 8. Your mother’s health is not what it ought to be. 9. It is estimated that as much as one-fourth of all timber harvested is not used. 10.Sometimes we are asked what we think the likely result of an action will be. 11. They are so alike that you can’t tell which is which. 12. How some mammals came to live in the sea is not known. 13. The people of the party were worried about Janet because no one was aware of where she had gone. 14.Why the explosion occurred was that the laboratory attendants had been careless. 15. Prof. Lee’s book will show you how what you have observed can be used in other contexts. 16. Neither of the boys who have been helping us knows when this game is over. 17. Every success and failure contributes to an individual’s growth and matur ity. 18. The kind of books an author writes depends on the kind of man he is. 19. John is the only one of the staff members who is going to be transferred. 20. When the bell rang, a few were still working on the test. 21. The number of employees at the factory has been cut to a bare minimum so as to lower production costs. 22. A series of accidents has occurred at that junction. Motorists have been warned to use caution at that point. 23. Setting fires to public buildings is highly dangerous and punishable. 24. More than one example is necessary to make the students understand this rule clearly. 25. This family never agrees about their shares of the property. 26. Many a student and teacher is making a careful study of his own problems. 27. Fifteen minutes seems a long time for a boy who is eager to see his girl friend. 28. Hard work and plain living are characteristics of the working people. 29. Truth and honesty is always best policy. 30. Every means has been tried since then. 31. They have all got up, and so has Jack. 32. Not only will the novel be interesting to us, but also its English will help us in composition. 33. Hardly had he finished his speech when the audience started cheering. 34. We failed to catch the train, neither did they.

注册税务师考试财务与会计真题及答案

一、单项选择题 1.甲企业计划投资一条新的生产线,项目一次性总投资500万元,建设期为3年,经营期为10年,经营期每年可产生现金净流量130万元。若甲企业要求的年投资报酬率为9%,则该投资项目的现值指数是()。(已知PVA(9%,13)=7.4869,PVA(9%,10)=6.4177,PVA(9%,3)= 2.5313) A.0.29 B.0.67 C.1.29 D.1.67 2.甲乙两投资方案的预计投资报酬率均为25%,甲方案的标准离差率小于乙方案的标准离差率,则下列表达正确的是()。 A.甲方案风险小于乙方案风险 B.甲乙两方案风险相同 C.甲方案风险大于乙方案风险 D.甲乙两方案风险大小依各自的风险报酬系数大小而定 3.甲公司2008年年初产权比率为60%,所有者权益为500万元;2008年年末资产负债率为40%,所有者权益增长了20%。假如该公司2008年度实现息税前利润54万元,则2008年的基本获利率为()。 A.4% B.6% C.8% D.10% 4.下列资产负债项目中,不影响速动比率计算的是()。 A.预付账款 B.长期股权投资 C.短期借款 D.存出投资款 5.与固定预算相比,弹性预算的优点是()。 A.简单、工作量小 B.不受原有项目的制约 C.适用范围广、可比性强 D.一切从现实出发分析企业的各项支出 6.与发行普通股筹集资金相比,发行债券筹集资金的优点是()。 A.资金成本较低 B.没有固定的利息支出 C.财务风险较低 D.不需要偿还本金

7.甲公司发行在外的普通股每股当前市价为40元,当期每股发放股利5元,预计股利每年增长5%,则该公司保留盈余资金成本为()。 A.12.50% B.13.13% C.17.50% D.18.13%

一元一次方程培优讲义(精品)

元一次方程培优讲义

1 2 ①2x — 5= 1;②8-7= 1;③x + y :④ 1 x — y = x 2;⑤3x + y = 6; 2 ⑥5x + 3y + 4z = 0;⑦1 — 1 = 8;⑧x = 0。其中方程的个数是( ) m n A 5 B 、6 C 、7 D 8 举一反三: 方程的解的概念: 使方程两边相等的未知数的值叫做方程的解。 (1) 解方程的概念:求方程的解或判定方程无解的过程叫做解方程。 (2) 判断一个未知数的值是不是方程的解:将未知数的值代入方程,看左右两边的 值是否相等,能使方程左右两边相等的味之素的值就是方程的解。否则就不是方程 的解。 元一次方程的解法 解一元一次方程的一般步骤、注意点、基本思路 重点题 型总结 及应用 知识点 一:一元 一次方 程的概 念 例1、已 知下列 各式:

【变式1】判断下列哪些方程是一元一次方程:__________________ (1)-2X2+3=X(2) 3x-仁2y (3) x+ 1=2 (4) 2x2-1=1-2(2x-x 2) X 【变式2】若关于X的方程mx m 2 m 3 0是一个一元一次方程,则m ___________________ . k 2 【变式3】若关于X的方程k 2 X3 kx —0是一元一次方程,则k 2 【变式4】若关于X的方程m 2x m3 mx 5是一元一次方程,则m _____________________ . 【变式5】若关于X的方程m 2 (m 2)X2 (m 2)X5是一元一次方程, 贝 U m ______ . 【变式6】已知:(a —3)(2a + 5)X + (a —3)y + 6 = 0是关于X的一兀一次方程,a= 知识点二:方程的解 题型一:已知方程的解,求未知常数 例2、当k取何值时,关于X的方程化上5X 0.8 —的解为X 2 0.5 0.2 0.1 举一反三: 已知y m my m . (1)当m 4时,求y的值;(2)当y 4时,求m的值. 2 题型二:已知一方程的解,求另一方程的解 例3、已知X 1是关于X的方程1 - (m X)2X的解,解关于y的方程: 3 m(y 3) 2 m(2y 5). 题型三:同解问题例4、方程2x 3 3与1 3a x 0的解相同,求a的值.

福建师范大学《大学英语(2)》在线作业二

福建师范大学《大学英语(2)》在线作业二 一、单选题 (共 50 道试题,共 100 分) 1. I can't do my homework with all this noise____________. A. is going on B. to go on C. gone on D. going on 满分:2 分 正确答案:D 2. He told me the news____________our team had won the game. A. about B. of C. as D. that 满分:2 分 正确答案:D 3. He is fond of playing ____ piano while his brother is interested in listening to ___ music. A. /; the B. /;/ C. the; / D. the; the 满分:2 分 正确答案:C 4. We must do well____________the boss assigns us to do. A. that B. whatever C. whichever D. those 满分:2 分 正确答案:B

5. They are from__________.They are_________. A. Germany;Germen B. German;Germany C. Germany;German D. Germany;Germans 满分:2 分 正确答案:D 6. —Please help yourself to the fish. —_______. A. Thanks, but I don't like fish B. Sorry, I can't help C. Well, fish don't suit me D. No, I can't 满分:2 分 正确答案:A 7. We don't doubt ____________ he can make a good job of it. A. if B. that C. what D. why 满分:2 分 正确答案:B 8. The town is about _________ ride from here. A. two hour B. two hour's C. two hours' D. two-hours 满分:2 分 正确答案:C 9. I'd like to __________ him to you for the job. He is a very clever and industrious boy. A. refer

注册税务师考试财务与会计考题及答案

1999 注册税务师考试《财务与会计》考题及答案 一、单项选择题(共40 题,每题1 分。每题的备选答案中只有一个最符合题意。) 1.企业在销售货物或提供应税劳务时,依《增值税暂行条例》规定应收取的增值税额属于下列哪个会计要素?() A .资产 B .负债C.收入D.费用 答案:B 2.资产负债表中“一年内到期的长期负债”的列示,体现了()的要求。 A .重要性原则 B .谨慎性原则 C .配比原则 D .客观性原则 答案:A 3收款企业受理银行本票,经审核无误后,应连同进账单送交开户银行办理转账,同时借记“()” 科目。 A 银行存款 B 银行本票 C 其他货币资金——银行本票 D 银行本票存款 答案:A 4对于未达账项,企业应编制“银行存款余额调节表” 进行调节。调节后的银行存款余额反映了()。 A 企业银行存款总账科目的实有数额 B 企业银行存款对账单上的存款实有数额 C .企业银行存款日记账的实有数额— D 企业可以动用的银行存款实有数额 答案:D 5预付货款业务量不大的企业,可不设“预付账款”科目,在预付时,直接计入() A “应收账款”科目的借方 B “在途材料”科目的借方 C “应付账款'”科目的借方 D “材料采购”科目的借方 答案:C 6某企业结账前“坏账准备”的余额在借方,年末调整时应当()。 A 按该借方余额与年末应收账款估计的坏账损失数之和提取坏账准备,计入管理费 用 B 按该借方余额与年末应收账款估计的坏账损失数之差提取坏账准备,计入管理费 用

C ?按该借方余额与年末应收账款估计的坏账损失数之和,冲减管理费用 D ?按年末应收账款余额计提坏账准备,计入管理费用 答案:A 7.已经贴现的商业承兑汇票到期, 承兑人与申请贴现企业均无力偿还票款。贴现银 行将其作为申请贴 现企业的逾期贷款处理。而申请贴现企业应作如下会计分录() B ?借记“应收账款”科目,贷记 C ?借记“应收票据”科目,贷记 D ?借记“应收账款”科目,贷记 答案: B & 某企业1999年1月1日乙材料账面实际成本 90000元,结存数量500吨;I 月 3 日购进乙材料 300 吨, 每吨单价 200 元; 1 月 15 日又购进乙材料 400 吨, 每 吨单价 180 元; I 月 4 日和 1 月 20 日各发出材料 400 吨。该企业采用移动平均 法计 算发出材料的实际成本,则 1999 年 1 月 31 日 乙材料账面成本余额为()元。 A 72000 B 75000 C 735O D 80000 答案: C 9 在物价持续下跌的情况下, 用后进先出法取代移动平均法计量存货后会使() A 期末存货价值 升高, 当期 利润增加 B 期末存货 价 值升 高 , C 期末存货 价 值降 低 , D 期末存货价值降低, 当期利润减少 当期利润增加 当期利润减少 答案: A 10 采购的原材料在途中发生的毁损, 查明原因并报经批准后, 其所负担的增值税 额可计入()。 A “原材料” 科目 B “应交税金 ——应交增值税(进项税额)” 科目 C “待处理财产损溢 ” 科目 D “管理费用 ” 科目 答案: D 11 不受存货发出计价方法影响的是() 。 A 生产成本 B 销售成本 C 制造成本 D 采购 成本 答案: D 12.企业对于从一个车间转给另一个车间继续加工的自制半成品的成本,应在 “( )”科目核算 。 A ?自制半成品 B ?产成品 C ?生产成本 D ?制造费用 A ?借记“应收票据”科目,贷记 短 期借款 ” 科目 短期借款 ” 科目 应收账款 ” 科目 应付账款 ” 科目

初中数学-七年级下-二元一次方程组的解法及运用培优讲义

初中数学 七年级下 二元一次方程组的解法及运用培优讲义 一、【知识点拨】 1、二元一次方程: (1)方程的两边都是整式,(2)含有两个未知数,(3)未知数的最高次数是一次。 2、二元一次方程的一个解: 使二元一次方程左右两边相等的两个未知数的值叫二元一次方程的一个解。 3、二元一次方程组:含有两个未知数的两个二元一次方程所组成的方程组。 4、二元一次方程组的解:二元一次方程组中各个方程的公共解。(使二元一次方程组的两个 方程左、右两边的值都相等的两个未知数的值)无论是二元一次方程还是二元一次方程组的 解都应该写成? ??==y x 的形式。 5、二元一次方程组的解法:基本思路是消元。 (1)代入消元法: 将一个方程变形,用一个未知数的式子表示另一个未知数的形式,再代入另一个方程,把二 元消去一元,再求解一元一次方程。主要步骤: 变形——用一个未知数的代数式表示另一个未知数。 代入——消去一个元。 求解——分别求出两个未知数的值。 写解——写出方程组的解。 (2)加减消元法: 适用于相同未知数的系数有相等或互为相反数的特点的方程组,首先观察出两个未知数 的系数各自的特点,判断如何运用加减消去一个未知数;含分母、小数、括号等的方程组都 应先化为最简形式后再用这两种方法去解。 变形——同一个未知数的系数相同或互为相反数。 加减——消去一个元。 求解——分别求出两个未知数的值。 写解——写出方程组的解。 (3)列方程解应用题的一般步骤是:关键是找出题目中的两个相等关系,列出方程组。 列二元一次方程组解应用题的一般步骤可概括为“审、找、列、解、答”五步,即: ① 审:通过审题,把实际问题抽象成数学问题,分析已知数和未知数,并用字母表示其中 的两个未知数。 ② 找:找出能够表示题意两个相等关系。 ③ 列:根据这两个相等关系列出必需的代数式,从而列出方程组。 ④ 解:解这个方程组,求出两个未知数的值。 教师寄语: 成功并不是很复杂,热爱你所做的事,相信你的天分,每天你都应振奋精神,抛开过去,勇往直前,虽然人生并不总是公平的,但却总是可以 掌控的,关键在于态度和信心,遇到任何困难就应立刻想到:"这个我能

注册税务师考试《财务会计》真题及答案

2006年注册税务师考试《财务会计》真题及答案 一、单项选择题(共40题,每题1分。每题的备选答案中,只有1个是最符合题意) 1.甲企业期望某一对外投资项目的预计利润率为10%,投资后每年能得到50万元的收益,并要求在2年年底能收回全部投资,则该企业现在必须投资()万元 A.60.75 B.80.12 C.86.78 D.105.25 答案:C 50(P/A,10%,2)=86.78 2.某企业投资一个新项目,经测算其标准离差率为48%,如果该企业以前投资相似项目的投资报酬率为16%,标准离差率为50%,无风险报酬率为6%并一直保持不变,则该企业投资这一新项目的预计投资报酬率为(). A.15.6% B.15.9% C.16.5% D.22.0% 答案:A 6%+(16%-6%)/50% *48%=15.6% 3.某企业所得税核算采用纳税影响会计法,适用所得税率为33%,2005年度应交企业所得税为33万;2005年度计算纳税所得时的调整额除了包括超过税前列支标准的业务招待费15万元和取得国库券利息收入10万元两项以外,无其他调整事项,若该企业2005年度所有者权益除因当年实现净利润导致增加外无其他增减事项,2005年末所有者权益为531万元,则该企业2005年度的净资产利润率为(). A.11.7% B.12.4 C.14.4 D.19% 答案:A (33/33% -15+10-33)/531=11.7% 4.某公司当年实现净利润为100万元,将净利润调节为经营现金净流量的调整项目分别为:计提固定资产减值准备10万元,计提固定资产折旧20万元,处置固定资产发生的净收益3万元,待摊费、存货、经营性应收项目和经营性应付项目年末比年初分别增加5万元、10万元、8万元和6万元。该公司当年盈余现金保障倍数为() A.0.90 B.1.08 C.1.10 D.1.62答案:C (100+10+20-3-5-10-8+6)/100=1.1 5.某公司2004年和2005年应收账款平均余额分别为70万元和60万元,应收账款周转资

增值税销项税额与进项税额的确定

技工院校文化理论课教案(首页) 版号:A/1 科目税收基础 知识 第二章3-5节 课题:增值税纳税人、 销项税额与进项税额 的确定 授课 日期 (第3周)课时2节 班级会计 授课方式 以讲授法为主,辅以讨论法、 读书指导法等。 作业 题数 拟用 时间 教学目的 了解《增值税暂行条例》对纳 税人的基本规定、对一般纳税人与 小规模纳税人的认定;熟悉增值税 的税率和征收率;掌握销项税额和 进项税额的确定 选 用 教 具 挂 图 重点1.增值税纳税人的基本规定2. 一般纳税人与小规模纳税人的 认定3.税率和征收率 4. 销项 税额和进项税额的确定 难 点 1.一般纳税人与小规模纳税人的认定 2. 销 项税额和进项税额的确定 教 学回顾 通过上次课的学习,大家一定要掌握增值税计税方法、征税范围;“营改增”的规定。 说 明 税率采用2014年营改增后的增值税税目税率表(最新版) 审阅签名:

教学过程 【组织教学】 清查人数,营造学习氛围,组织好教学过程的相关活动。 【复习导入】 1.复习提问(5分钟) 1)现阶段我国增值税采用哪种类型?(生产型、收入型还是消费型?) 2)视同销售行为有哪些? 2.引入新课(1分钟) 税制“三要素”是指什么?上次课我们学习了增值税的征税范围,今天继续学习增值税“三要素”的相关规定。学习《增值税暂行条例》对纳税人、税率、销项税额和进项税额的相关规定。 【讲授新课】(38分钟) 一、增值税纳税人的基本规定 二、增值税小规模纳税人的认定(P19) 小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。 说明:小规模纳税人的认定标准比以前降低,其中从事货物生产或提供应税劳务的纳税人,以及以从事货物生产或提供应税劳务为主,并兼营货物批发或零售的纳税人的纳税人,年应税销售额在50万元以下的。2009年以前为100万元以下(含本数);从事货物批发或零售的纳税人,或以从事货物批发或零售为主,兼营货物生产或提供应税劳务的纳税人,年应税销售额在80万元以下的。2009年以前为180万元以下(含本数); 三、增值税一般纳税人的认定(P19) 备注:要求同学们要辨别一般纳税人和小规模纳税人的认定标准。 四、增值税的税率 2014年营改增后的增值税税目税率表(最新版) 我国各行业的税负率是不同的,一般税负率过低往往会引起税务局的关注,税负率一般可以掌握在不低于1%(商业企业%左右)范围内,图片中的内容包含具体的2014年最新的各行业税负率表,请大家参考。

【精选】苏科版数学七年级上册 一元一次方程(培优篇)(Word版 含解析)

一、初一数学一元一次方程解答题压轴题精选(难) 1.同学们都知道,表示5与-2之差的绝对值,实际上也可理解为5与-2两数在数轴上所对应的两点之间的距离,试探索: (1)求=________. (2)若,则 =________ (3)同理表示数轴上有理数x所对应的点到-1和2所对应的两点距离之和,请你找出所有符合条件的整数x,使得,这样的整数是 ________(直接写答案) 【答案】(1)7 (2)7或-3 (3)-1,0,1,2. 【解析】【解答】(1)|5-(-2)|=7, 故答案为:7; ( 2 )|x-2|=5, x-2=5或x-2=-5, x=7或-3, 故答案为:7或-3; ( 3 )如图, 当x+1=0时x=-1, 当x-2=0时x=2, 如数轴,通过观察:-1到2之间的数有-1,0,1,2, 都满足|x+1|+|x-2|=3,这样的整数有-1,0,1,2, 故答案为: -1,0,1,2. 【分析】(1)化简符号求出式子的值;(2)根据绝对值的性质得到x-2=5或x-2=-5,求出x的值;(3)根据题意画出数轴,得到-1到2之间的整数有-1,0,1,2,得到满足方程的整数值有-1,0,1,2. 2.某旅行社组织一批游客外出旅游,原计划根用45座客车若干辆,但有15人没有座位:若租用同样数量的60座客年,则多出一辆车无人坐,且其余客车恰好坐满。已知45座客车租金为每辆220元,60座客车租金为每辆300元,问: (1)这批游客的人数是多少?原计划租用多少辆45座客车? (2)若租用同一种车,要使每位游客都有座位,应该怎样租用才合算? 【答案】(1)解:设原计划租用x辆45座客年 根据题意,得45x+15=60(x-1) 解得x=5