《应用回归试分析》试题答案

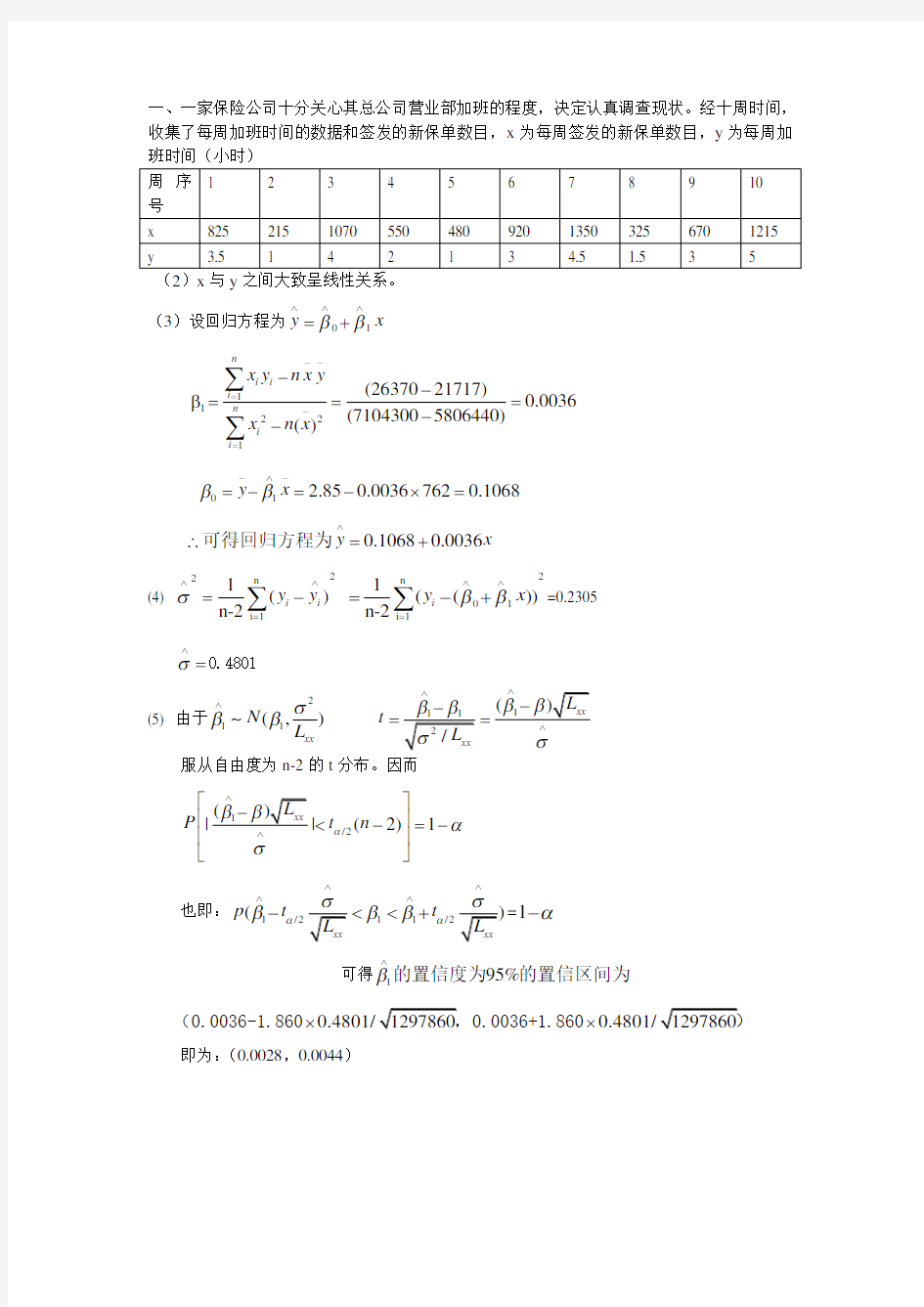

一、一家保险公司十分关心其总公司营业部加班的程度,决定认真调查现状。经十周时间,收集了每周加班时间的数据和签发的新保单数目,x 为每周签发的新保单数目,y 为每周加

(3)设回归方程为

01y x β

β∧

∧

∧

=+

1

12

2

1(2637021717)

0.0036(71043005806440)

()n

i i

i n

i

i x y n x

y

x

n x --

=-

=--β==

=--∑∑

01 2.850.00367620.1068y x ββ-

∧-

=-=-?=

0.10680.0036y

x ∧

∴=+可得回归方程为

(4) 22

n i=11()n-2i i y y σ∧∧=-∑ 2

n

01i=1

1(())n-2i y x ββ∧∧=-+∑=0.2305 σ

∧

=0.4801

(5)

由于2

11(,

)xx

N L σ

ββ∧

: t σ

∧

=

=

服从自由度为n-2的t 分布。因而

/2|(2)1P t n αασ??

??<-=-??

??

也即:1/2

11/2

(p t t ααβββ∧

∧

∧

∧

-<<+=1α-

可得195%β∧

的置信度为的置信区间为

0.4801/??(0.0036-1.8600.0036+1.860

即为:(0.0028,0.0044)

2

2001()

(,())xx

x N n

L ββσ-

∧

+

:

t ∧

∧

==

服从自由度为n-2的t 分布。因而

/2(2)1P t n αα∧??????<-=-??????????

即0/200/2()1p βσ

ββσα∧∧

∧

∧

-<<+=- 095%0.3567,0.5703β∧

-可得的置信度为的置信区间为()

(6)x 与y 的决定系数 2

2

1

2

1

()

()

n

i

i n

i

i y y r y y ∧-

=-=-=

=

-∑∑16.82027

18.525

=0.908

(7)

ANOV A

x

平方和 df

均方

F 显著性

组间

(组合) 1231497.500 7 175928.214 5.302

.168 线性项 加权的

1168713.036 1 1168713.036 35.222 .027 偏差

62784.464 6 10464.077 .315

.885

组内 66362.500 2 33181.250 总数

1297860.000

9

由于(1,9)F F α>,拒绝0H ,说明回归方程显著,x 与y 有显著的线性关系。

(8) t σ

∧

=

=

其中2

2

211

11()22n n

i i i i i e y y n n σ∧∧====---∑∑ 0.00368.5420.04801

=

= /2 1.895t α= /28.542t t α=>

∴接受原假设01:0,H β=认为1β显著不为0,因变量y 对自变量x 的一元线性回归成立。

(9) 相关系数

()()

n

i

i

x x y y L r --

--=

=

∑

0.9489=

r 小于表中1%α=的相应值同时大于表中5%α=的相应值,∴x 与y 有显著的线性关系.

(11)001000 3.7x ∧

==新保单时,需要加班的时间为y 小时。

(12

)00/2y (y t n αα∧∧

±-的置信概率为1-的置信区间精确为, 即为(2.7,4.7)

近似置信区间为:02y σ∧

∧

±,即(2.74,4.66)

(13)可得置信水平为α1-的置信区间

为0/2(y t n α∧

∧

±-,即为(3.33,4.07). 二、

2SSR

R SST =

2211()y y r r =利用计算机求1y r 求2

2:1y r 利用下面的公式简单

三者的关系2

2

2

12:11(1)(1)y y R r r =----

等级相关系数 22

1

61(1)

n

s i

i r d n n

==-

-∑

相关系数 ()()

n

i

i

xy xx yy

x x y y L r L L --

--=

=

∑

四、逐步回归法

逐步回归的基本思想是有进有出。具体做法是将变量一个一个的引入,每引入一个变量后,对已选入的变量进行逐个检验,当原引入的变量由于后面变量的引入而变得不再明显时,要将其剔除。引入一个变量或从回归方程中 剔除一个变量,为逐步回归的一步,每一步都要进行F 检验,以确保每次引入新的变量之前回归方程中只包含显著的变量。这个过程反复进行,直到既无显著的自变量选入回归方程,也无不显著的自变量除为止。这样避免了前进法和后退法各自的缺陷,保证了最后所得的回归子集是最优回归子集。

注意的问题:引入自变量和剔除自变量的显著水平α值是不同的,要求引入自变量的显著

水平α

进小于剔除自变量的显著水平α

出

否则可能产生死循环。也就是当α≥α

进出

时,如果

某个自变量的显著性P值在α

进

与α出之间,那么这个自变量将会被引入剔除再引入再剔除,循环往复,以至无穷.

五、

一、岭际法

岭迹法选择k值的一般原则是::

(1)各回归系数的岭估计基本稳定;

(2)用最小二乘估计时符号不合理的回归系数,其岭估计的符号变得合理;

(3)回归系数没有不合乎经济意义的绝对值;(4)残差平方和增大不太多。

二、方差扩大因子法

方差扩大因子c jj度量了多重共线性的严重程度,计算岭估计(k)

β?的协方差阵,得D((k)

β?)=cov((k)

β?,(k)

β?)=cov((X′X+k I)-1X′y,(X′X+k I)-1X′y)

=(X′X+k I)-1X′cov(y,y)X(X′X+k I)-1=σ2(X′X+k I)-1X′X(X′X+k I)-1

=σ2(c ij(k))

式中矩阵C ij(k)的对角元c jj(k)就是岭估计的方差扩大因子。

不难看出,c jj(k)随着k的增大而减少。选择k使所有方差扩大因子c jj(k)≤10。

三、由残差平方和来确定k值

岭估计在减小均方误差的同时增大了残差平方和,我们希望岭回归的残差平方和SSE (k)的增加幅度控制在一定的限度以内,可以给定一个大于1的c值,要求:

SSE(k)<c SSE (7.3)

寻找使(7.3)式成立的最大的k值。在后边的例子中我们将会看到对该方法的应用