会计日报表模板

财务科目报表

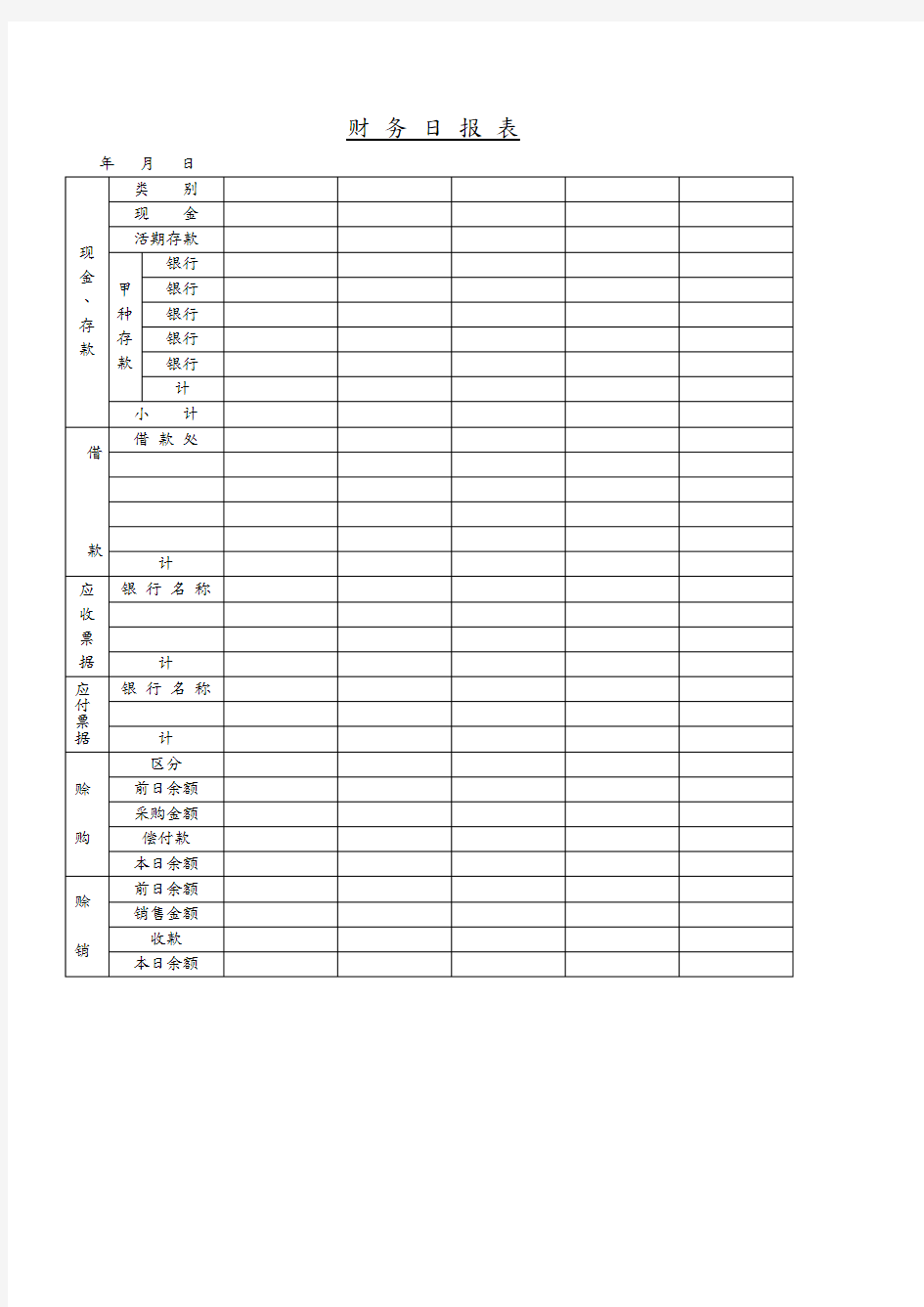

编号:年月日

财务日报表

出纳管理日报表

店面收入日报表

票据及存款日报表

现金存款日报表

年月日

金额别一览表

总经理:经理:课长:会计:出纳:

财务日报表解决方案

财务日报解决方案

目录 1背景介绍 (1) 2建设目标 (2) 3建设思路 (3) 4需求分析 (4) 4.1现状描述 (4) 4.1.1信息化支撑现状 (4) 4.1.2业务融合集成现状 (4) 4.2需求分析 (4) 4.2.1收入类需求 (4) 4.2.2成本类需求 (6) 4.2.3资产类需求 (7) 4.2.4负债类需求 (7) 4.2.5所有者权益类需求 (8) 5建设方案 (9) 名词解释 (9) 5.1规范核算业务 (9) 5.1.1集团日核算统一规范 (9) 5.1.2财务业务一体化规范处理 (9) 5.1.3内部交易自动式协同抵销 (10) 5.2增加程序功能 (10) 5.2.1优化完善财务报表功能 (10) 5.2.2建立定期项目测算分摊模型 (10) 5.2.3集团实时报表自动快速生成 (10) 5.2.4日报表定义 (11) 5.2.5数据准备 (11) 5.2.6报表编制 (11) 5.2.7日指标数据查询分析 (11) 5.2.8日指标数据自动生成 (12) 6建设效果 (13) 6.1实现实时监控 (13) 6.2及时支持决策 (13) 6.3引导提升绩效 (13) 6.4促进管理精细化 (13) i.问题分析 (14)

1背景介绍 公司在“十二五”财务发展规划中提出目标:“建成一级财务数据中心,实现公司系统所有会计主体的财务业务信息及时集中到公司总部,实现实时取表、按需取表、动态反映财务指标”。根据这一要求,财务部提出要实时生成财务报表数据,以增强财务数据反映灵敏程度,满足管理者对管理信息的准确性、及时性要求,同时,为更好配合系统建设要求,实现按日反映财务指标信息的管理需求。

出纳常用表格大全

出纳常用表格大全 第1页:公司各类单项资金管理审批 权限一览表 第2页:缴款单 第3页:现金申领单第4页:借款单 第5页:支票使用登记薄第6页:差旅费报销单 第7页:票据交接清单第8页:支出证明单 第9页:支票登记单 公司各类单项资金管理审批权限一览表[日期: 2010-12-19] 来源:作者:admin [字体:大中 小] 公司各类单项资金管理审批权限一览表

说明: 一、上表所指“……以下”均含本数。 二、以上单项资金使用系指预算内开支。单项资金预算外开支的审核与核准 按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,2 0%(含)以内的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类: 1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。 2.审批:指有关领导经参考“审核”的意见后进行批准。 3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案。 四、审批顺序: 先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。 缴款单 编号: 年月日 交款单位 总计金额 (大写) 百 十 万 千 百 十 元 角 分 摘要 (收款单位章) 卷别 把数 金额 卷别 把数 金额 百元 二元 五十元 一元 十元 角

缴款人:复核:出纳: 注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。 现金申领单 年月日 借款单

支票使用登记薄

会计报表附注模板

××××××××有限公司 2016年度财务报表附注 金额单位:人民币元 一、企业基本情况 ××××××有限公司(以下简称“本公司”)于××年××月××日经××××工商行政管理局注册登记成立,取得了××号企业法人营业执照,注册资本××万元,法定代表人:×××。 公司住所:×××××××××。 企业类型:有限责任公司。 经营业务范围:×××××××××。 二、主要会计政策、会计估计的说明 (一)执行的会计准则及会计制度 本公司执行企业会计准则和《企业会计制度》。 (二)会计年度 本公司会计年度自公历一月一日起至十二月三十一日止。 (三)记账本位币 本公司以人民币为记账本位币。 (四)记账基础和计价原则 本公司采用权责发生制原则和借贷记账法为记账基础,各项资产以历史成本为计价原则。 (五)外币业务的核算方法及折算方法 外币业务按发生当月1日中国人民银行公布的市场汇价(中间价)折合为记账本位币金额

记账,期末对各种外币账户余额按当日中国人民银行公布的市场汇价折合为记账本位币。按照市场汇价折合的记账本位币金额与账面记账本位币金额之间的差额,除与购建固定资产相关的予以资本化外,其余计入当期损益。 (六)现金及现金等价物的确定标准 本公司的库存现金以及可以随时用于支付的存款定义为现金。当投资同时具备“期限短(从购买日起,三个月到期)、流动性强、易于转换为已知现金、价值变动风险很小”等四个条件时,被确认为现金等价物。 (七)交易性金融资产 是指管理层初始确认时指定的为了近期内出售或回购,以赚取差价为目的股票、债券和基金等的投资。以取得时的实际成本计价。 损益的确认方法为:在处置交易性金融资产时,将其账面价值与实际取得价款的差额,确认为当期投资收益。结转成本时,按比例计算确定出售部分的成本。 (八)应收款项 1、本公司应收款项确认为坏账的标准:凡因债务人破产,依照法律清偿程序清偿后仍无法收回;或因债务人死亡,既无遗产可供清偿,又无义务承担人,确实无法收回或以其遗产抵偿后,仍不能收回的部分;或因债务人逾期未履行偿债义务,而且具有明显特征表明无法收回的应收款项等,经董事会批准确认为坏账。 2、本公司采用备抵法核算坏账损失;采用“余额百分比法”计提一般坏账准备与“个别认定法”计提特别坏账准备相结合的办法计提坏账准备。 特别坏账准备是指公司管理层根据个别较大客户的背景、还款记录、期后收款情况等因素,对应收账款及其他应收款的可收回程度作出判断,并计提相应的坏账准备。