费用报销管理制度(财务制度)

**费用报销管理制度(试行)

1.编制目的

为相关业务部门熟悉报销流程,建立标准化操作规范,编制本流程。

2.员工借款及报销时间的规定

2.1大于500元的款项方能预借现金,借款时需标明还款日期(一般在费用发生后当月内报

销),不得拖欠,若费用发生后一个季度内尚不报销或未还清余款,财务部将在其本

人次季度第一个月工资中扣还。

2.2员工借款应提前一天通知财务,以便财务计划库存现金,个人借款原则上次借款未

结清,不允许再借款,特殊情况需总经理批准,到期未还,从工资中扣回。如遇支付保证金等款项需提前三天通知财务,以便财务报备并通知银行支付款项。

2.3公司员工报销费用,财务每月16-25日为报销日,因财务月末结账,每月25号后到次

月5号期间财务部不接受任何报销单据(季度末可适当放宽)。本月报销款全部在本月发放完毕。

2.4未借款费用报销周期为30天,从报销事项发生之日起算,原则上当月费用当月报销完毕,

全部费用必需在季度内报清,过期不报所产生的损失由个人自行承担。特殊情况总经理批准例外。

2.5财务开具发票时间:当月6日到25日销售均可到财务开具发票。当月26号至次月5日

为财务结账期不再开具发票。

3.差旅费报销制度

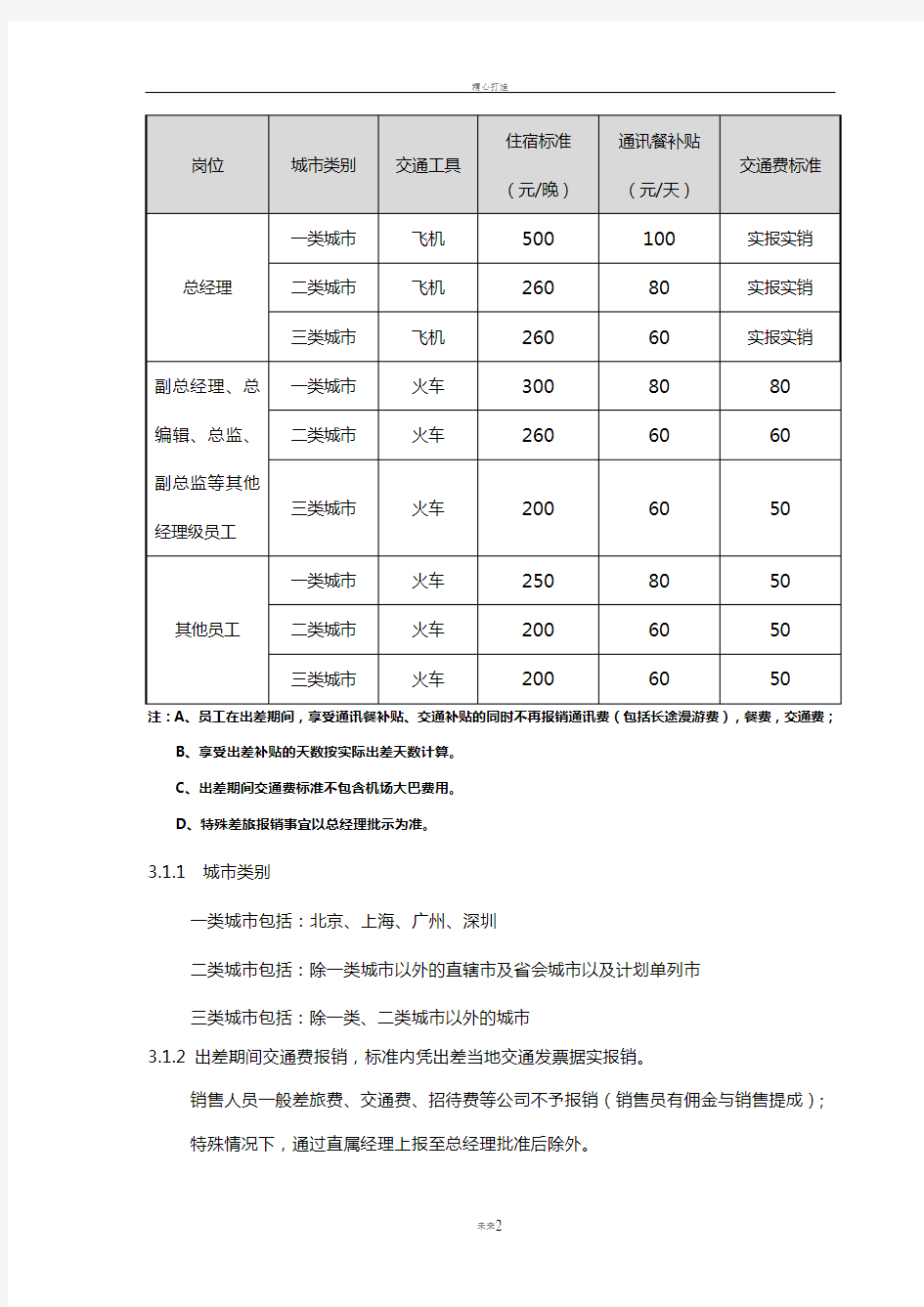

3.1 差旅费报销标准

B、享受出差补贴的天数按实际出差天数计算。

C、出差期间交通费标准不包含机场大巴费用。

D、特殊差旅报销事宜以总经理批示为准。

3.1.1 城市类别

一类城市包括:北京、上海、广州、深圳

二类城市包括:除一类城市以外的直辖市及省会城市以及计划单列市

三类城市包括:除一类、二类城市以外的城市

3.1.2 出差期间交通费报销,标准内凭出差当地交通发票据实报销。

销售人员一般差旅费、交通费、招待费等公司不予报销(销售员有佣金与销售提成);

特殊情况下,通过直属经理上报至总经理批准后除外。

3.1.3出差需填写出差申请单,部门主管、总经理审批后,方可借款或报销。

3.1.4国内路程超过1500公里的总监级(含)以下员工亦可乘坐飞机。若国内路程在1500公里以内且机票价格低于火车票也可选择乘坐飞机。

3.1.5购买火车票的订票费最高不得超过20元,订票费的原始凭据上注明盖章有效的,须是订票中心公章或财务章。

3.1.6 如因个人原因产生的退票费,公司将不予以报销。

3.1.7普通员工原则上为火车硬卧,特殊情况需要乘坐飞机的,需经总经理审批。

3.1.8 出差人员如出现机票票根涂改、丢失的现象,公司将不予以报销。

3.1.9 员工趁出差之便,事先经批准就近回家探亲办事的,绕道和在家期间发生的一切费用自理,且在绕道和在家期间不给任何补贴。

3.1.10出差参加培训、会议期间,培训方或主持会议方(包括公司内部、外部培训、会议)提供全天用餐的,出差人员将不再享受餐补贴。

4. 交通费及通讯费报销制度

4.1因公外出市内交通、远途出差原则上不得乘坐出租车,交通方式以公共交通为主,如遇特殊情况需要打车,需经部门总监审批后,方可报销。出租车费报销时票据背面应注明事由、到达地点。

4.2通讯费报销(严格按照各部门及岗位费用额度执行)。

5. 其他日常费用报销财务管理制度

5.1 2000元以上的市场、服务费用要提供三方报价并签定合同,合同要提供对方四证(年检过的营业执照、组织机构代码证、税务登记证、银行开户许可证)。市场费的报销,需提供相关的活动佐证,例如活动照片、小礼品制作小样(照片)等;

5.2 办公用品、资产购置报销时除经手人签字,要求必须由另外一人验收并签字确认“已验收无误”(即入库单)。达到固定资产标准的需在费用报账说明中标明固定资产编码,单笔费

用超过2000元以上的需要提供三方报价。

5.2.1年度末与行政部进行固定资产盘点核对实存数量。季度末与行政部进行物资及办公用品盘点核对实存数量。保证账实相符。

5.3 招待费报销:

5.3.1销售部门的招待费

?原则上不报销招待费用,需要报销招待费的需提前报备总经理,总经理签批后方可提报。

?如果客户最终确认下单,并有效回款后,且无客户其他费用产生,过程中公关费用(之

前报备总经理和销售总监的)可报销部分(原则上不超过合同金额的1%),由总经理确认审批发放。

5.3.2运营部门的招待费

?原则上不报销招待费用,需要报销招待费的需提前报备总经理,总经理签批后方可提报。

5.3.3市场部招待费用

?原则上不报销招待费用,需要报销招待费的需提前报备总经理,总经理签批后方可提报。

?公关费每季度市场部提报公关预算,媒体公关费用一般以现金形式给到对方,但需评估

落稿效果,连续2个月落稿情况不理想,公关费用取消。

5.3.4公司管理部门的招待费和市场推广费由总经理控制。

5.3.5所有的招待项目都要事先报备,说明招待对象、原因、标准通过总经理批准后由财务部留档,最后实报实销。业务招待餐费报销时,发票背面应注明事由、参与人姓名、招待时间。

5.5 加班餐费及加班打车费标准

加班餐费:晚8点后,10元/人,标准内凭发票报销;公司也会在茶水间为员工提供方便面、饼干等应急食品。

加班交通费:晚9:30后,以打卡机考勤为准,报销时需行政部签字确认打卡时间,方

可报销。

5.6 邮寄费发票报销:邮寄费用报销需邮寄费用发票、邮件存根联。(邮寄前需由行政人员确认物品及邮寄地点后方可邮寄,报销时需由行政人员确认签字,未经行政人员确认不予报销。)

5.6.1公司日常物品采购由行政部统一采购,邮寄、报修设备等也由行政部统一管理。财务仅认行政部相关人员报销相关费用,不得由其他部门员工报销采购、办公用品、维修等办公费用。

5.7报销发票需注意事项:

5.7.1所有报销必须是公司全称,不得简写、错写和漏写。涉及我方公司名称必须是:江苏新浪互联信息服务有限公司。

5.7.2因个人原因不及时报销,导致开具错误又不能重新开具发票的,财务有权不予报销。

5.7.3所有报销发票均应加盖发票专用章:机打发票不能涂改、手写无效;手写发票字迹清晰且无涂改项目;收据、假发票等非正规发票不得报销,对于发票不合规者财务有权拒绝报销。

5.7.4报销金额:发票金额与报销金额不符时,以孰低的原则进行报销(发票票面不允许用笔随意更改)。

5.7.5时效性:发票具有一定的时效性,发票不能跨年使用(费用发票要求在发生后及时报销,费用发生一个月后因个人原因未报销的财务有权不予报销,年末11、12月份费用发票要求在12月31日前全部报销完毕)。

5.7.6报销单据要求:所有的发票必须票面整洁、字迹清楚、大小写金额一致、发票上盖有发票专用章。

6.流程和审批权限:根据ERP系统流程审批。

7.财务付款方式:转账或现金(筹备期付款方式:现金)。

8.真假发票的简单辨认

8.1发票头加盖“全国统一发票监制章—--国家/地方税务局监制”;

8.2收款单位发票专用章;

8.3有密码区的发票,连续发票密码区是否不同;

8.4上网查询真伪,如:江苏省地方税务局网站-发票查询;

8.5带有热感应区的发票,可以直接试一下;

8.6拔打12366 ,进行人工查询。或登录https://www.360docs.net/doc/8a6889141.html,/col/col39549/index.html 查询真假票。

**财务部2012年8月20日