2014年度新能源汽车销量排名

2014年度新能源汽车销量排名

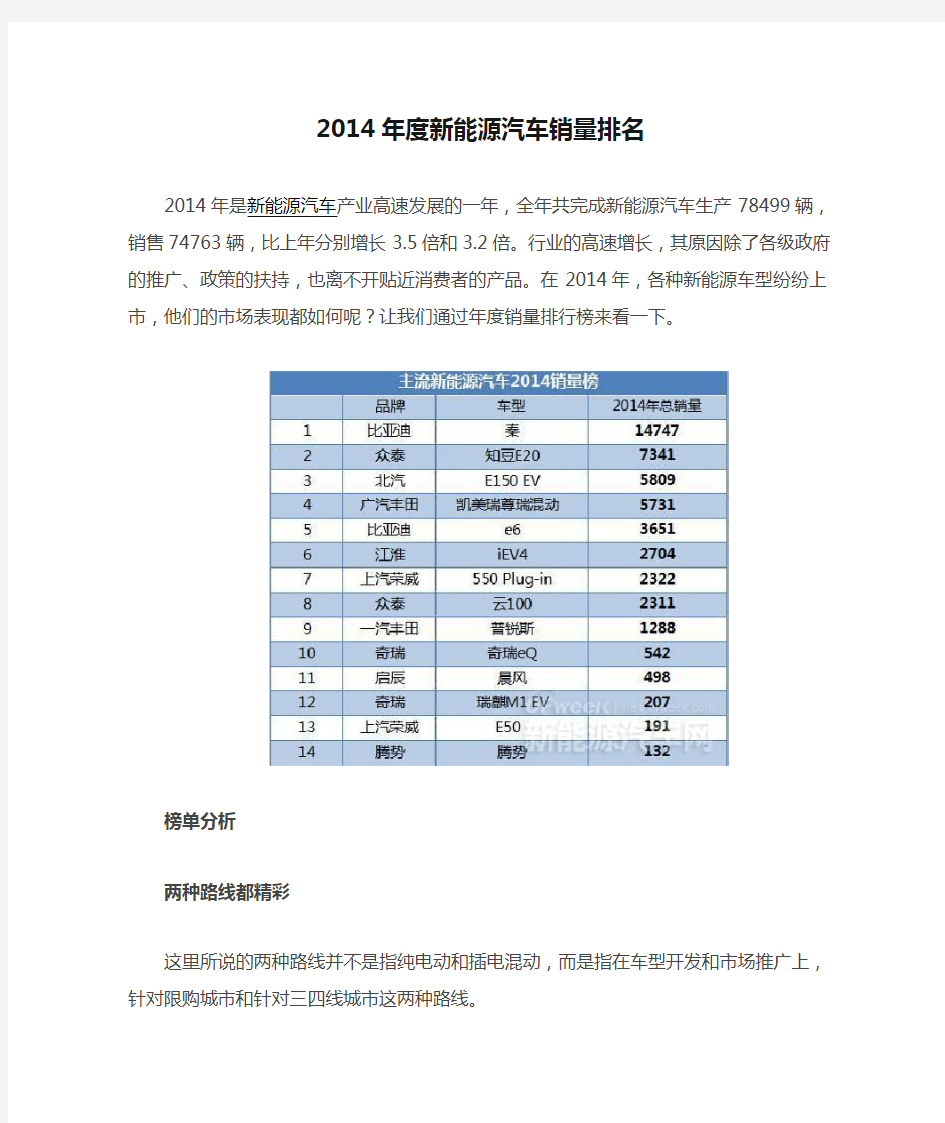

2014年是新能源汽车产业高速发展的一年,全年共完成新能源汽车生产78499辆,销售74763辆,比上年分别增长3.5倍和3.2倍。行业的高速增长,其原因除了各级政府的推广、政策的扶持,也离不开贴近消费者的产品。在2014年,各种新能源车型纷纷上市,他们的市场表现都如何呢?让我们通过年度销量排行榜来看一下。

榜单分析

两种路线都精彩

这里所说的两种路线并不是指纯电动和插电混动,而是指在车型开发和市场推广上,针对限购城市和针对三四线城市这两种路线。

走针对限购城市这种路线的代表性企业就是比亚迪和北汽,前者的比亚迪秦是今年销量最高的新能源汽车,并且已经成为了上海市场单一车型的销量冠军,占领了上海车管所;后者则是北京市场的绝对霸主。它们的共同点是其产品都是在燃油车的基础上开发而来,综合性能较好,同时价格也相对较高。

还有一些车企则看到了低速电动车的蓬勃生机,针对三四线城市和农村市场开发出以价格取胜的产品。这些产品可以看做是高档版、满足法规要求的低速电动车。它们继承了低速电动车尺寸小、价格低的特点,主要用来满足人们的代步需求。走这条路线的代表性企业就是众泰。在《2014新能源车企年终总结》中,小编曾将众泰列为2014年最大的黑马。这次销量榜中,众泰的车型一款排第2,一款排第8,黑马之名当之无愧。众泰的成功充分证明了这条路线的可行性。

这两种路线并无高低之分,中国社会是多元化的,也需要多元化的产品来满足不同人群的需求。要推动新能源产业的发展,我们需要全行业的共同努力。

比亚迪秦领跑市场

具体到车型上,比亚迪秦的表现无疑是最亮眼的。在2014年,秦的销量一直在稳步爬升,最终在产能受限的情况下达到了近1.5万

辆的年销量。目前秦还有很多订单没有交付,仅上海一地就还有4000多个消费者在等待提车,其火爆程度可见一番。

比亚迪秦在混动阵营独领风骚,比亚迪e6则在纯电动阵营风生水起。问世多年的e6依然是国内续航里程最长,同时也是最可靠的纯电动汽车之一。由于其售价较高,所以销量会低一些,但是全年下来,也达到了3651辆之多。

众泰云100在10月份才开始上市销售,10月和11月的销量分别为18辆和69辆。但是到了12月,云100的销量一下子爆发到了2224辆,这个增长速度着实有些疯狂,也说明了三四线城市的巨大市场潜力。让我们看看2015年,众泰是否能够一直疯狂下去。

奇瑞eQ在11月份上市,当月销量136辆,12月冲高到了406辆,同样表现出了良好的势头。奇瑞eQ主要针对三四线城市,但是目前限购城市的消费者也对这款车非常期待。2015年,奇瑞eQ应该会有不错的表现。

启辰晨风和腾势是两款非常不错的车型,前者综合品质出众,后者则在豪华程度上无人能及。不过由于价格较高,这两款车的销量平平,不过随着人们对电动汽车的了解越来越多,它们的销量应该也会逐渐攀升。

2016年日本新能源汽车行业发展现状

2016年日本新能源汽车行业发展现状 为了提高国家能源安全、增强产业竞争力,日本政府不断推进新能源汽车及相关产业的研发和推广。按照日本的分类,本文所指新能源汽车包括混合动力汽车(HEV)、插电式混合动力汽车(PHEV)、纯电动汽车(BEV)及燃料电池汽车(FCV)。 一、新能源汽车产业 在日本市场,混合动力汽车(HEV)已经优先普及,由于不需要建设配套基础设施,其销量已经远超EV/PHEV。据统计,2016年第一季度EV/PHEV的市场销量仅占HEV销量的3.3%。另外,处于市场投放期的FCV则表现出了强大的市场潜力,第一季度燃料电池乘用车的销量为170辆,占EV/PHEV的市场销量的2.3%,加氢站等配套基础设施建设也在逐步推进。 日本现阶段普及量最大的车型为混合动力汽车,其主要原因在于不断增加的车型填补了市场空白,给消费者提供更多选择。截至一季度底,日本市场共计推出49种混合动力车型,典型的畅销车型有丰田普锐斯HEV,本田飞度HEV等。 图表2016年第一季度混合动力汽车(HEV)销量排名 数据来源:日本汽车工业协会 日本混合动力汽车的市场占有率已经成为其他国家发展的标杆。在技术不断成熟的背景下,日系汽车企业的混合动力汽车已经实现了产业化。截至2015年7月,全球混合动力汽车累计销量达到800万辆。 按照日本政府的战略规划,预计到2020年普及氢燃料电池乘用车6000辆,燃料电池客车100辆以上。现阶段,日本的氢燃料电池汽车(FCV)发展已经领先全球,2014年12月丰田公司推出燃料电池汽车“MIRAI”。近日,本田公司也推出了氢燃料电池汽车clarity。

2016年一季度,丰田氢燃料电池汽车MIRAI累计销售170辆,单月增幅达到14.5%。 二、配套基础设施产业发展 日本经济产业省发布的《下一代汽车战略2010》中规划的普及目标是,到2020年,PHEV/EV的新车销量占到总销量的15-20%。目前,日本国内的充电设施普及程度不足,政府为了推广充电设施的普及,提供1005亿日元作为充电设施建设补贴。另外,日本的四大汽车厂商(丰田、日产、本田、三菱)也提出合作推进基础设施的建设。 截至2016年2月底,日本全国建设了19308个充电桩,其中慢速充电桩12426个,快速充电桩6882个。 图表日本现有充电桩构成 数据来源:日本政府 在充电基础设施运营方面,除政府补贴外,四大汽车企业与日本政策投资银行共同成立了日本充电服务公司。新设立的日本充电服务公司主要提供充电设施建设补贴及运营补贴两部分,由基础设施建设方提出申请,主要针对政府财政补贴覆盖不到的部分进行企业补贴,配合政府促进基础设施建设。具体来讲,是针对设置方的设施建设费用,提供政府补贴差额1/3的企业资金补贴,如机体、施工等方面;并帮助设置方承担一定的运营成本,如电费、运营开支等。

截止2020年9月中国与欧洲各国新能源汽车销量情况分析

当月销量 累计销量(右轴) 欧洲 8 月新能源车销量的显著改善主要受益于德法车系的大幅增长。从车型来看, 自 5 月起雷诺 Zoe 销量超越特斯拉 Model 3 位居欧洲市场销量首位,8 月市占率达 8.5%,大众 e-Golf 、奥迪 e-Tron 等德系车在 8 月的表现同样突出。另外韩系现代 Kona 的 8 月市占率为 4.2%,跃居第四位;美系福特 Kuga 的 8 月销量市占率 5.2%,相对亮眼。 同期,特斯拉 Model3 在欧洲销量实现反弹,8 月销量 7020 辆,重回当月销售量最高位,全年销量有望与雷诺 Zoe 竞争首位。在意大利、德国,Model 3 展现出很强的竞争力。特斯拉德国柏林工厂竣工后,产能紧张问题将得到进一步缓解。 表1:2020 年 8 月欧洲 27 国销量 Top20 电动车 1. 中欧新能源车市场全面向好 1.1 欧洲新能源车销量持续高增 7~8 月是欧洲汽车市场传统销售淡季,新能源车销量表现突出,淡季不淡,9 月景气延续再创新高,预计销量 16 万辆,环比增长 69%。欧洲 8 月实现新能源车销量 9.75 万辆,同比增长 176.4%,环比下降 14.2%,1~8 月累计销量 61.2 万辆,已到 2019 全年销量 108.5%,预计 2020 全年销量 120 万辆以上确定性极高,同比增长 125%。 我们选取英国、德国、法国、意大利、西班牙、挪威、荷兰七国做具体分析,七国 9 月销量 12.5 万辆,根据七国 2020 年 1~8 月欧洲市占率 74%进行推算,预计欧洲 9 月销量将突破 16 万辆,同比增长 180%,环比增长 69%。 图1:欧洲电动车销量预测(万辆) 140 120 100 80 60 40 20

中国新能源汽车产销报告

2012年1月中国新能源汽车产销报告2012年1月12日,中国汽车工业协会发布了《2011年汽车工业经济运行情况》,在报告中,据中汽协会不完全统计,2011年汽车整车企业生产新能源汽车8368辆,比上年有较大幅度的提高。其中:纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:纯电动汽车5579辆、混合动力2580辆。 这不到万辆的“成绩单”,与2009年发布的《汽车产业调整与振兴规划》中,明确提出“2012年电动汽车产销形成规模”的目标(包括“改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。主要乘用车生产企业应具有通过认证的新能源汽车产品”)相去甚远。 目前,我国新能源汽车产业发展的真正症结在于,多数企业仍然在等待政策给予更多的引导、鼓励和推动,对培育、开发市场,缺乏主动性、自信心。在发展新能源汽车的态度和决心上,传统整车企业远远比不上民营企业、甚至不及低速电动车的生产企业积极和有魄力。 一、综述 2012年1月12日,中国汽车工业协会发布了《2011年汽车工业经济运行情况》,在报告中,据中汽协会不完全统计,2011年汽车整车企业生产新能源汽车8368辆,比上年有较大幅度的提高。其中:纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:纯电动汽车5579辆、混合动力2580辆。

这不到万辆的“成绩单”,与2009年发布的《汽车产业调整与振兴规划》中,明确提出“2012年电动汽车产销形成规模”的目标(包括“改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。主要乘用车生产企业应具有通过认证的新能源汽车产品”)相去甚远,也无形中加重了2012年各城市及生产企业的压力。 据电动车时代网综合数据显示,2011年,美国电动汽车市场达到两万辆左右;德国去年纯电动车销量也只有2154辆,混合动力车12622辆。法国去年共有4313辆电动汽车登记上牌,而油电混合车型全年则销售了13341辆。而日本汽车销售协会联合会与全国微型车协会联合会称,在日本大地震后零件供应链中断,一度出现供货不足的局面的影响下,丰田旗下的普锐斯销量仍达到万辆,连续3年在国内销量居首位。这一成功经验显然也激励中国车企将目光投向了混合动力车型。包括一汽、北汽、上汽、比亚迪、奇瑞、吉利在内的几乎所有整车厂商都有在2012年推出混合动力轿车的计划。 2012年的第一个月,由于春节假期,再加上各地召开“两会”,减免车船税等政策密集出台,新能源汽车相关生产企业大多处于观望状态,但也有长安、比亚迪、众泰等厂商有所动作。其中长安E30电动车碰撞测试并将投放北京房山区的消息、王传福高度评价将于今年推出的“秦”系列混合动力车、夏治冰就任浙江众泰总裁,都引起了业内的不小震动。春节收假后,还有多款新车型曝光或宣布上市日期,这对今年的新能源车市场来说是一个预热的过程,也是企业调整心态和方向的良机。 二、新能源汽车路线分析

2016年国内新能源汽车产业政策总结及2017年展望

2016年国内新能源汽车产业政策总结及2017年展望 2016年,国家持续支持新能源汽车产业的发展,国务院及相关部委连续出台了一系列支持规范新能源汽车产业发展的政策,对新能源汽车产业的可持续发展起到了积极的支撑作用。累计共出台18项直接针对新能源汽车产业发展的政策,其中战略规划1项、推广应用4项、基础设施政策4项、行业管理8项、科技创新1项。行业管理类政策最多,涵盖电池规范、电池回收、产品准入、积分管理等方面。2016年国家出台的主要新能源汽车产业政策 深化和拓展“孔雀计划”。市财政每年投入不少于10 亿元,用于培育和引进海内外高层次人才和团队 从政策内容来看,基础设施规划、动力电池回收、安全监管成为新一轮政策的重点,这主要是由于基础设施建设以及安全问题已经成为影响新能源汽车发展的重要因素,同时经历了两轮试点城市的推广应用,我国新能源汽车数量已经达到一定规模,电池回收利用问题成为亟待解决的问题。 在目录方面,2016年共发布了五批《新能源汽车推广应用推荐车型目录》,累计2198款产品进入目录,同时发布了三批符合《汽车动力蓄电池行业规范条件》企业目录,加上2015年第一批进入目录的10家企业,共有57家动力电池企业(含1家系统企业)进入目录,不过随着补助政策及规范条件的

调整,这些目录将成为历史。2016年,国家还发布了三批(第7、8、9批)《免征车辆购置税的新能源汽车车型目录》,共计2251款产品进入。 2017年新能源汽车产业政策展望 2016年可谓是政策变化较大的一年,在2016年的最后一个工作日,“新能源汽车补贴调整方案”终于尘埃落定,2017年新能源汽车产业政策又以工信部发布的《新能源汽车生产企业及产品准入管理规定》拉开序幕,补助和准入门槛都有不同程度的提高,都预示着新能源汽车产业管理向“加严”的方向发展,新能源汽车的发展将更加规范。可以预计的是,2017年国家政策不会像2016年波动那么大,主要对前期政策进行延续和完善,并优化管理体系,重点表现在以下几个方面: 1.强化顶层设计,明确行业发展方向 为落实建设制造强国的战略部署,2016年,工信部组织编写了汽车产业中长期发展规划,提出了未来十年发展方向、重点任务和政策措施。主要思路是调控总量,提升质量,加强安全管理。规划明确了2020年和2025年的发展目标,到2025年,新能源汽车销量占总销量的比例达到20%以上,动力电池系统的比能量达到每公斤350瓦时,智能网联汽车进入世界先进行列。为实现规划目标,国家还将出台促进动力电池和智能网联汽车发展的行动计划。

全球新能源汽车发展进程及相关产业链市场现状

01景气度 全球电动化浪潮兴起,产业链复苏上行

全球新能源乘用车恢复高增长态势,国内新能源汽车持续回暖 ?全球新能源乘用车市场复苏 ?受到疫情影响,2020年上半年全球新能源乘用车市场表现疲软。根据GGII数据,2020H1全球新能源乘用车累计实现销量85.15万辆,同比下滑15.9%。 ?从单月销量表现来看,全球新能源乘用车销量恢复高增长趋势较为明显,根据GGII数据,2020年7月、8月连续两月实现单月销量突破20万辆,分别达22.27万辆、 21.69万辆,同比分别高增长63.3%、53.2%。随着疫情影响的不断消退,国内及欧美等主要市场有望持续发力,全年及未来全球销量表现仍然可期。 ?国内新能源汽车恢复增长趋势明显 ?根据中汽协数据,2020年9月新能源汽车产销量分别为13.6万辆、13.8万辆,连续两月实现单月销量高于产量;同比分别增长48.0%、67.7%,环比分别增长28.9%、 26.2%;2020年3-9月基本呈现月度环比持续增长态势。 ?根据乘联会数据,10月,国内新能源乘用车批发销量突破14.4万辆,同环比分别增长119.8%、15.9%;多个车企销量超过万辆,上汽通用五菱、比亚迪、上汽乘用车、特斯拉分别达29,711辆、22,395辆、12,785辆、12,143辆。 图:全球新能源乘用车销量走势(万辆)图:2019-2020年国内新能源汽车销量(万辆) 7月、8月连续两月实现单月销量超过20万辆恢复增长趋势明显

欧洲成为全球新能源乘用车销售主力市场,欧洲+中国合计销量比重同比提升 ?激励+限制双管齐下,欧洲市场快速增长,欧洲+中国合计份额逾八成 ?欧盟严格碳排放+拟对零排放车型免征增值税等政策推动下,欧洲多国陆续出台禁售燃油车以及鼓励电动车发展的政策,欧洲市场加速执行电动化策略,新能源汽车市场迎来快速发展期。 ?根据GGII数据,2020年1-8月,欧洲合计实现新能源乘用车销量55.00万辆,在全球市场中的比重提升至42.6%,为全球第一大销售市场;中国市场1-8月合计销量在全球市场中的占比为39.7%,欧洲+中国合计占比为82.3%,同比提升3.4pct,为全球最为重要的两个新能源乘用车消费市场。 图:全球新能源乘用车销量结构图:2020年欧洲市场新能源乘用车销量情况(万辆)

2014-2018新能源汽车发展历程及销量分析

2014-2018新能源汽车发展历程及销量分析能源与环境问题的日益恶劣使得全球汽车产业的长期发展面临着巨大的挑战,新能源无污染与再生性强的优势得到了国际认可,汽车行业如何向新能源动力发展成为国际汽车的重要出路。中国在新能源动力的发展上也扮演着至关重要的角色,中国作为发展较快人口基数庞大的大国在前期发展的路上不可避免的牺牲了些资源来换取经济上的进步,而随着经济的发展那么环境问题则逐渐上升到国家战略问题。 在近几年来,中国对与新能源的发展不断颁出新的政策,以此来鼓励新能源产业的发展,“2014年新能源汽车生产78499辆,销售74763辆,比2013年分别增长3.5倍和3.2倍,其中纯电动汽车产销分别完成4.8605万辆和4.5048万辆,比2013年分别增长2.54倍和2.1倍;插电式混合动力汽车产销分别完成2.9894万辆和29715万辆,比2013年分别增长8.1倍和8.8倍,2015年1-4月比亚迪以10933辆的累积销售产量继续稳坐冠军宝座,众泰则以4500多辆的成绩排名第二,北汽、奇瑞、上汽荣威1-4月累积销量分别3762、3419、1991辆。这五家车企的销量约占我国新能源汽车市场份额的89%,其中众泰、北汽、奇瑞、上汽荣威四家竞争较为激烈。1-4月累积销量超过千辆的还有江淮、吉利,腾势、广州传祺,东风日产启辰和华晨宝马在2015年1-4月销量几百辆左右。”(资料来源于中国产业信息网)资料可以看出在2015年以比亚迪为首的新能源汽车产业开始突飞猛涨,紧跟其后的几家汽车企业也是目前中国较为知名

的新能源车企,而且除龙头比亚迪外,其他几家车企出现了竞争激烈的情况,这就代表着2014、2015年中国的新能源汽车产业已经开始初具规模的发展,并且在2015年5月,国家财政部颁布了《关于2016-2022年新能源汽车推广应用财政支持政策的通知》正式实施全新的新能源汽车补贴政策,第一是带来了全新的补贴对于进入国家新能源汽车目录的车型进行补贴,另外也提高了享受补贴的新能源汽车产品技术品质审核。这也就是意味着国家对于新能源汽车的发展支持在2015年就已经高度重视到将新能源汽车推广应用的方案进行到2022年,在此则文件下,新能源汽车行业将会在之后的几年乘着政策的轻舟一路前行,而事实应证了新能源汽车在国家政策支持下,未来将有一轮高速发展。

2019年全球新能源车销量、政策变化及不同国家和地区的新能源汽车发展情况

2019年全球新能源车销量、政策变化及不同国家和地区的 新能源汽车发展情况

目录 1.全球新能源车步入加速期,预计至2030年保持高速增长 (3) 1.1.全球新能源车销量继续增长 (3) 1.2.新能源车至2030年维持高速增长 (5) 2.政策是新能源汽车行业发展的中长期驱动力 (5) 2.1.对车企而言:处罚带来推进新能源车动力 (5) 2.1.1.各国家/地区对节能减排有各自目标 (5) 2.1.2.处罚是推动车企的重要武器 (10) 2.2.对消费者而言:经济性带来购买新能源车意愿 (12) 2.2.1.各国对新能源车优惠、补贴政策有很大区别 (12) 2.2.2.支持力度明显的优惠政策使挪威成为全球新能源汽车市占 率最高的国家 (17) 2.2. 3.如果有足够政策支持,英国将成下一个新能源汽车崛起国 20 3.2019年:全球新能源汽车政策变化之年 (22) 3.1.中国:开放市场竞争,发布新的发展规划 (22) 3.2.美国新草案计划提高新能源汽车补贴金额 (23) 3.3.德国:加码补贴 (23) 4.全球新能源车步入加速期 (24) 4.1.二氧化碳排放量下降自2016年起遇到瓶颈,各车企目前距离目 标距离较远 (24) 4.2.政策执行端趋严,车企达标难度加大 (25) 4.3.各车企对2021年有明确目标 (26) 4.4.各车企通过发布纯电动车平台来加速新能源汽车推进 (30) 5.附录:不同国家和地区的新能源汽车发展 (34) 5.1.德国:2019年终成欧洲新能源汽车第一销量大国 (34) 5.1.1.德国国内新能源车销量稳定增长 (34) 5.1.2.德国车企新能源车开始发力 (36) 5.2.美国:2011-2018,先升后降再升 (38) 5.3.日本:2017年达到高点 (39) 5.4.欧洲其他国家:销量稳定增长,特斯拉占据榜首 (40)

2011年新能源汽车产销量均过8000辆

2011年新能源汽车产销量均过8000辆 12日,中国汽车工业协会首次发布了新能源汽车产销状况。据中汽协不完全统计,2011年汽车整车企业新能源汽车的产销量分别为8368辆和8159辆,比上年有较大幅度的提高。 知情人士表示,经历几次修改的《节能与新能源汽车产业发展规划(2011-2020)》,预计两会前再次提交国务院审议,届时出台可能性很大;修改后的规划将更为重视普通混合动力汽车。 在新能源汽车的产销量中,混合动力汽车的产销量均不及纯电动汽车的一半。中汽协数据显示,整车企业2011年全年共生产纯电动汽车5655辆、混合动力汽车2713辆;销售纯电动汽车5579辆、混合动力汽车2580辆。分类来看,轿车的占比为61%,客车的占比为28%,其他车型为11%。 除此之外,2011年生产代用燃料汽车3.11万辆,销售3.13万辆。 中汽协认为,随着新能源汽车规划即将推出,今后几年我国新能源汽车产销将会有较大幅度的提高。 对于出台时间一再延后的《节能与新能源汽车产业发展规划(2011-2020)》,中国汽车工业协会副会长兼秘书长董扬乐观地表示,经过修改,规划正在变得越来越完善,预计很快就能出台。 日前有消息人士向中国证券报记者表示,规划经过最近一次修改,预计将在今年两会召开之前再次提交国务院审议,审议后有望在3月前出台。 面对现在混合动力汽车的弱势地位,有知情人士认为在新的规划中,普通混合动力汽车将得到更多关注。 知情人士表示,规划中对普通混合动力汽车的重视程度有所增加,将按照节油率对各种节能与新能源汽车进行相应的补贴,对部分混合动力汽车的补贴额度可以达到1.2万元以上,意在尽快推动汽车工业的节能减排。 业内人士分析,普通混合动力汽车已经进入了市场普及阶段,在汽车工业节能减排刻不容缓的背景下,普通混合动力汽车将逐步受到更多重视,混合动力汽车生产商将受益良多。

新能源汽车行业用户人群洞察报告

新能源车行业用户人群洞察年新能源车行业热点报告

目录 新能源车行业发展总体概况新能源车领域APP市场表现新能源车用户人群画像总结新能源车用户人群行为分析

新能源车行业发展总体概况

新能源乘用车行业处发展初期,增速较快但规模远低于常规汽车 从国内乘用车近年销量走势看,新能源乘用车行业由爆发式增长转变为高速增长,增长速度数倍于乘用车市场整体,但从总体销量看,新能源乘用车的销量尚不及乘用车市场的,新能源车目前作为一个新兴产业,社会各界参与热情高,未来发展空间较大。 国内乘用车销量近年变化趋势 年年年销量(万辆) 增长率 乘用车销量及增速 年年年 新能源乘用车销量及增速 销量(万辆) 增长率 数据来源:中国汽车工业协会, 年 年

动力形态 对比2014年增长率 纯电动插电式混合动力 新能源乘用车动力形态分布及占比变化 从新能源乘用车动力形态分布看,纯电动动力市场占比由2014年的67.9%增长到2016年的76.5%,市场占比在两年间提升了12.7%,纯电动动力越来越成为主流趋势,这背后亦离不开补贴、免税、号牌指标等政策性倾斜。 数据来源:中国汽车工业协会, 年 年 国内新能源乘用车 以上是纯电动动力,纯电动代表市场主流 年年年 纯电动 插电式混合动力

主要国产品牌新能源乘用车近年销量情况 从主要国产品牌新能源乘用车近年销量走势看,各品牌企业在新能源乘用车领域的销量保持快速增长,其中,比亚迪、吉利、北汽、众泰和奇瑞等品牌的新能源乘用车销量较为领先。 数据来源:全国乘用车市场信息联席会, 年 年 国产品牌新能源车企竞争力不断增强,新能源乘用车销量稳步推进 年 年年比亚迪吉利北汽众泰奇瑞上汽 江淮 江铃 长安 东风 销量(辆)

2014年中国汽车市场产销

2014年中国汽车产销平稳增长增幅同比回落 拓维智业致力于汽车经销商运营管理方面的研究,精于经销商运营管理体系的搭建与盈利能力提升。我们运用精益管理理念,从现场管理入手,结合行业最佳实践案例,为广大经销商定制化打造一线业务和运营管理能力提升体系,并最终达到盈利能力提升目的。 关注拓维,获取全方位的汽车经销商运营管理解决方案! 上周,中国汽车工业协会(以下简称“中汽协”)发布2014年中国汽车产销数据。数据显示,2014年,汽车产销分别为2372.29万辆和2349.19万辆,同比增长7.26%和6.86%,总体呈现平稳增长态势,但增幅与上年相比有所回落。 每一年的车市似乎都变化不大,但其实每一年的车市又总有不同。从目前已公开的销量数据来看,我们不难发现2014年中国车市的某些特征,也能捕捉到2015年车市发展走向的一些端倪。 自主品牌:SUV成为定心丸,品牌仍需自救 中汽协数据显示,中国品牌SUV销售55万辆,同比增长50.36%,SUV占市场份额为44.76%,比去年增长4.14个百分点。SUV市场的热销,的确正在帮助销售低迷的自主车企走出困境。 长城汽车发布的产销快报显示,2014年长城汽车SUV销量达51.94万辆,相较2013年增长24.44%。

2014年8月底上市的瑞风S3也成为拉动江淮销量的一大功臣。根据乘联会统计,2014年11月瑞风S3单月销量超过1.5万辆,成为江淮乘用车旗下最畅销的车型。在它的 带动下,2014年前11月江淮旗下SUV销量同比增长72.9%。 尽管SUV的销量提升作用明显,但仅依赖于此,自主品牌仍难走出困境。 日系品牌:目标销量仍是“一步之遥” 除自主品牌外,日系车也是一个市场占有率下滑的车系,下滑幅度为0.34%。另据丰田、本田、日产、马自达、铃木等五家日系车企发布的销量数据显示,2014年五家车企在 华销量均实现同比增长,但均未完成既定销量目标。其中,日产、本田曾下调在华销量目标,日产将在华全年销量目标由140万辆下调到127万辆,本田从90万辆下调到80万辆。但两家车企的最终销量,仍与下调后的目标有一步之遥。 数据显示,丰田2014年度在中国市场销量达到103.24万辆,同比增长12.5%,但与 丰田去年年初制订在华销售110万辆的目标尚存在超过6万辆的差距。 2014年全年,本田在华国产车批发销量为788276辆,同比提高4.1%。其中,本田在 华两家合资车企表现不一,广汽本田去年销量同比提高10.2%至480060辆;东风本田去年 同比下滑4.1%至308216辆。 此外,铃木2014年在华销量达到26.8万辆,同比增长14%,但与其2014年在华30 万辆的销量目标仍有差距。马自达2014年在华零售销量同比增长13%,达到21.1万辆, 但也未能完成其22万辆销量目标,出现连续滑坡。 随着在华市场份额的下降,日系车早已开始发力,包括引入新车型、人才本土化等。 但所谓“积重难返”,在中国车市增势放缓的大环境下,日系车要回到高位仍需努力。 豪华品牌:产品国产化战略占领市场 目前以奥迪、宝马、奔驰为代表的三大豪华车品牌,仍然稳居第一阵营,占据着中国 豪华市场近80%的份额。但是,以捷豹路虎、沃尔沃、英菲尼迪、雷克萨斯等为代表的第 二梯队豪华品牌正在以一种前所未有的速度加快其在华新车布局和国产化进程。2014年, 与奥迪、宝马和奔驰逐渐放缓的增长速度相比,二线豪华车市场增长更加迅猛。 根据英菲尼迪日前发布的数据显示,2014年在中国,英菲尼迪去年销量超过3万辆,同比飙升75.6%。 凯迪拉克的在华表现也十分抢眼。数据显示,2014年中国成为凯迪拉克增速最高的主要市场,同比激增47%。

2013年1月中国汽车销量排行榜超级完整版

2013年1月中国汽车销量排行榜超级完整版排名车型所属厂商所属品牌1月销量 1 朗逸上海大众大众48267 2 福克斯长安福特福特33632 3 凯越上海通用别克30264 4 赛欧上海通用雪佛兰29063 5 帕萨特上海大众大众27930 6 速腾一汽大众大众26184 7 瑞纳北京现代现代25684 8 轩逸东风日产日产24769 9 科鲁兹上海通用雪佛兰24477 10 捷达一汽大众大众24033 11 悦动北京现代现代23882 12 英朗上海通用别克23694 13 朗动北京现代现代22177 14 宝来一汽大众大众20045 15 QQ 奇瑞汽车奇瑞18622 16 帝豪EC7 吉利汽车帝豪18516 17 迈腾一汽大众大众17273 18 腾翼C30 长城汽车长城17238 19 POLO 上海大众大众17208 20 奥迪A6 一汽大众奥迪16706 21 桑塔纳上海大众大众15927 22 起亚K2 东风悦达起亚15028 23 阳光东风日产日产14420 24 世嘉神龙汽车雪铁龙13413 25 凯美瑞广汽丰田丰田12768 26 K3 东风悦达起亚12741 27 明锐上海大众斯柯达12561 28 速锐比亚迪比亚迪12116 29 高尔夫一汽大众大众11924 30 北斗星昌河铃木11859 31 花冠一汽丰田丰田11553 32 F3 比亚迪比亚迪11190 33 夏利天津一汽夏利11094

34 L3 比亚迪比亚迪11075 35 骐达东风日产日产10466 36 奥迪A4 一汽大众奥迪10215 37 荣威350 上海汽车荣威9808 38 君威上海通用别克9707 39 5系华晨宝马宝马9600 40 君越上海通用别克9271 41 E5 奇瑞汽车奇瑞9153 42 马自达6 一汽轿车马自达9106 43 风云2 奇瑞汽车奇瑞8898 44 长安逸动长安汽车长安8861 45 卡罗拉一汽丰田丰田8761 46 和悦江淮汽车江淮8596 47 索纳塔北京现代现代8429 48 奔奔迷你长安汽车长安8365 49 迈锐宝上海通用雪佛兰7880 50 标致308 神龙汽车标致7823 51 悦翔长安汽车长安7672 52 昊锐上海大众斯柯达7451 53 悦翔V3 长安汽车长安7327 54 思迪锋范广汽本田本田7286 55 蒙迪欧致胜长安福特福特7068 56 腾翼C50 长城汽车长城6829 57 奥拓长安铃木铃木6709 58 雅阁广汽本田本田6579 59 奔腾B50 一汽轿车奔腾6572 60 比亚迪F0 比亚迪比亚迪6407 61 菱悦东南汽车东南6300 62 思域东风本田本田6178 63 风神H30 东风乘用风神6120 64 启辰D50 东风日产启辰6070 65 自由舰吉利汽车全球鹰5948 66 大众CC 一汽大众大众5783 67 锐志一汽丰田丰田5629 68 H230 沈阳华晨中华5538

新能源汽车市场营销环境分析报告

新能源汽车市场营销环境分析报告 一.引言——————洪文豪 二.宏观环境分析——陈春 三.市场环境分析——洪文豪 四.竞争环境分析——曾燕 五.市场机会和威胁分析——陈春 六.战略与策略的建议——曾燕、洪文豪

一.引言 (1)总体状况: 世界之窗开启 在全世界范围内,汽车制造商正处于剧烈变化之中。当他们看到销售和利润正被吞噬,他们不得不为下一代个体移动工具做准备,这需要通过引入驱动系统技术的根本性创新。 大多数汽车制造商已经在发展技术例如发展混合和电动车辆中投入了大量的精力。当前的形势需要行动。消费者需求正在向环境友好型转移,但是很多公司的沟通和市场营销活动没有达到使自己品牌区别于其它品牌的目标。结果,随着技术创新者的出现和企业对消费者在市场中缺乏定位引导,处于领先地位的竞争者正经受失去地位的风险。 丰田,加上一些新型细分市场竞争者例如Telsa,在竞争者中脱颖而出。他们证明了提高公共意识,建立富有吸引力的形象和加强有影响的合作关系是可能的。这给公司现任者增加了压力。 汽车制造商必须立刻对当前的市场情形做出反应。他们必须将新的驱动系统技术完全整合到他们的战略计划和商业周期计划中。对于有替代能源驱动系统技术的汽车,具备健全的市场营销和商业战略是释放汽车制造商和他们品牌全部潜能的关键。 市场前景 尽管对替代能源驱动技术有很高的公众期望,传统的内燃机仍将会在下一十年中主导汽车市场。即使到了2020年,传统的发动机仍预计会占整个市场的70%的份额,非插入功能的混合动力汽车到2020年会占大约9%到12%的全球市场份额,插电式混合动力汽车会更成功,占全球市场份额的15%到17%,全电动汽车会占市场份额的5%左右。 市场开发的驱动因素对于插入式混合动力汽车和全电动汽车而言,很多问题仍然没有被解决。这些问题包括电池技术,电动机的供应和成本以及合适基础设施的可获性。油价怎样地成长也会对电力驱动技术的扩展产生重要的影响。 许多的解决方法已经在视野之中了。到2020年,我们预期会见证以下的发展: 锂离子电池会提高性能并且以低很多的成本和质量提供可接受的行驶距离。 OEMs和供应商会有安全的电池技术和生产能力,通过合资经营的方式或者通过发展他们自己的装配能力。 类似的方法会被用到电动机上,允许所有大公司达到规模经济 充电基础设施会在美国,欧洲和亚洲的关键地区到位,开始的时候聚焦在城市范围地方政府会引入大量的补贴给低或零排放车辆,使他们具有更多的吸引力被过分预示的电驱动系统不只是炒作。但它也不会是一次巨大的冲击。一次新技术的温和转变会经历几十年后完成,最终重塑我们认识的汽车行业。 任重道远 2012年4月18日,国务院发布了《节能与新能源汽车产业发展规划(2012-2020)》,这无论是对于从事整车制造还是从事核心动力设备和配套的企业来说都是一个前所未有的好消息,澳柯玛等三家企业在规划发布的第二天股价涨

2016年新能源汽车行业前景展望报告(完美版)

(此文档为word格式,可任意修改编辑!) 2016年3月

目录 1、新能源汽车行业维持高景气 6 11、多种因素助推新能源汽车需求量提升 6 111、油费支出压力加大 6 112、空气质量堪忧,燃油车成为主要污染源7 113、新能源汽车向市场化迈进8 114、技术革新推动性能大幅提升,产品更接近实用水平10 115、政府补贴进一步明确引导消费需求,与自主需求形成双轮驱动11 12、产业资本大规模进入,对行业前景高度看好14 13、新能源汽车行业产销量持续超预期,与传统汽车行业此消彼长16 131、在多重因素的作用下2015 年的全球电动市场非常火爆16 132、新能源汽车行业景气度进一步提升,8 月产量同比增长近4 倍16 133、与新能源汽车的高景气度形成鲜明对比的是传统汽车行业销量下滑的现实。17

2、国家支持政策频出,公共领域应用车型将首先放量18 21、推广考核达标缺口大,地方政府面临考核压力18 22、地方推广完成情况差异显著,示范城市配套政策促进效用明显21 23、考核压力与经济适用性双重驱动,公共领域新能源汽车放量在即27 231、推广考核与补贴双轮驱动,公交车领域将首先放量31 232、新能源物流车市场产业需求巨大,将成为未来推广应用新战场33 233、各地方政府积极响应国家政策跟进新能源汽车在物流领域的推广33 24、政策引导新能源汽车在公务车领域的推广33 3、行业持续增长,带动产业链上下游全面受益33 31、上游动力电池原材料:正极材料、负极材料、电解液、隔膜33 311、正极材料:逐步向三元材料倾斜34 312、负极材料:产业逐渐向国内转移34

全球新能源汽车行业的市场研究分析

全球新能源汽车行业的市场分析

————————————————————————————————作者:————————————————————————————————日期: 2

全球新能源汽车行业的市场分析(原创) 发布时间:2015-01-04 10:35:30来源:中国产业洞察网 ? 2013-2017年中国新能源汽车电机及控制器行业深度评估及投资前景预测报告 ? 我国新能源汽车行业进出口特点分析(原创) ? 全球新能源汽车行业的市场分析(原创) ? 我国新能源汽车行业市场分析(原创) ? 年产26万辆纯电动新能源汽车项目可行性研究报告 全球范围内的新能源汽车热是从2008年开始,主要的汽车生产大国,美、日、中都制定了雄心勃勃的计划。各国政府推动新能源汽车战略的目的在于,石油价格高涨的背景下,新能源化是汽车产业的发展趋势,所以各制造大国,纷纷出手鼓励发展新能源汽车。而政策出手之时正逢全球经济危机,对于拉动经济也有好处。 2010年和2011年,全球新能源汽车发展速度整体低于预期,表现为新能源汽车的总量除2009年增长较快以外,这两年整体都是缓慢增长。2012年在新车型,尤其是丰田的混合动力汽车销售的推动下,业务规模高速增长83%。 图表1 2008-2012年全球新能源汽车销售量(按EV、PHEV、HEV)

资料来源:立本研究,2013年尽管以目前的新能源车的渗透率来看,要达到主要国家设定的2015-2020 年的政策目标似乎还有一定差距。但是应该看到,2012 年在混合动力和纯电动车领域呈现出来的销售快速增长趋势。 严谨、科学的研究方法才能确保研究报告的准确性和质量。《2013-2014年中国新能源汽车产业发展研究年度报告》主要采用的研究方法有:1)普查:我们对新能源汽车行业中近百家从业者进行了面访或电话访问,获得最佳一手数据。 2)跟踪研究:为确保实时掌握新能源汽车行业动态,我们在此新能源汽车行业建立了跟踪研究机制,每个月都通过访问获得新能源汽车行业的发展动态。3)政府机构数据:我们查询了新能源汽车行业的重点企业的工商档案、统计局档案、海关进出口数据等等,获得较为权威的信息。4)SOWT分析:应用SW OT分析、波特五力分析等方法,我们分析了新能源汽车行业及企业的竞争优劣势以及潜在的威胁及发展机会。5)科学预测:我们采用回归分析、时间序列分析、因子分析、组合分析等方法对新能源汽车的发展趋势做出了全的预测。 我国新能源汽车行业市场分析(原创) 发布时间:2015-01-04 10:37:26来源:中国产业洞察网 ? 2013-2017年中国新能源汽车电机及控制器行业深度评估及投资前景预测报告 ? 我国新能源汽车行业进出口特点分析(原创) ? 全球新能源汽车行业的市场分析(原创)

2014年国内汽车产销量

2014年1-11月国内汽车产销数据 表一:2014年1-11月汽车产销情况 单位:辆,% 车型 生产量销售量 11月1-11月环比同比累计增长11月1-11月环比同比累计增长 乘用车1834635 17978282 4.37 2.87 10.28 1775320 17639674 3.89 4.66 9.22 商用车326078 3452221 13.86 -7.1 -6.38 315563 3439460 13.33 -9.24 -7.28 总计2160713 21430503 5.7 1.24 7.21 2090883 21079134 5.21 2.3 6.14 表二:2014年1-11月排名前十的汽车企业销售情况 单位:辆、% 序号 2014年2013年 企业名称11月1-11月环比同比 累计 增长 市场 份额 企业名称1-11月 1 上汽集团454594 5066208 0.38 5.21 8.87 24.03 上汽集团4653401 2 东风集团350146 341502 3 8.0 4 -1.2 7.5 5 16.20 东风集团3175345 3 一汽集团266783 2809228 2.45 -2.59 6.41 13.33 一汽集团2639898 4 长安集团215843 2340430 -1.27 9.31 17.08 11.10 长安集团1998963 5 北汽集团225043 2124507 13.62 13.1 6 12.85 10.08 北汽集团1882574 6 广汽集团11775 7 985522 9.26 8 14.2 9 4.68 广汽集团862300 7 华晨汽车73798 718846 6.34 7.83 1.25 3.41 华晨汽车709950 8 长城汽车74563 653636 5.67 6.59 -5.47 3.10 长城汽车691437 9 江淮汽车44293 421015 25.62 7.93 -11.96 2.00 吉利控股488550 10 奇瑞汽车41569 416651 1.32 -5.91 -0.66 1.98 江淮汽车478199 前十企业合计1864389 18951066 * * 8.22 89.90 前十企业合计17580617 其他企业合计226494 2128068 * * -9.39 10.10 其他企业合计2279486 汽车企业总计2090883 21079134 5.21 2.3 6.14 100 汽车车企业总计19860103 表三:2014年1-11月国内乘用车产销及增长情况 单位:辆、% 车型 生产量销售量 11月1-11月环比同比 累计 增长 11月1-11月环比同比 累计 增长 轿车1084552 11328607 -0.26 -7.71 3.61 1074315 11113755 2.08 -4.73 2.59 MPV 215913 1753224 15.91 39.86 50.78 200749 1699764 8.92 42.81 48.7 SUV 440342 3682574 10.71 39.09 36.17 414646 3586450 7.06 37.64 34.13 微客93828 1213877 8.64 -31.63 -19.12 85610 1239705 0.94 -32.46 -17.38 乘用车合计1834635 17978282 4.37 2.87 10.28 1775320 17639674 3.89 4.66 9.22

2016年新能源汽车行业分析报告

2016年新能源汽车行业分析报告 2016年9月

目录 一、政策加速落地,产业启动在即 (4) 1、骗补核查结果出炉,补贴政策落地可期 (4) 2、乘用车政策力度强化,碳交易成强制要求 (6) 3、行业标准提高,竞争格局改善 (12) 二、乘用车是未来行业的主力增量 (15) 1、增长主线由客车转为乘用车 (15) 2、增长结构由A00转向A级以上 (17) 3、补贴下滑对盈利的影响可控 (18) 20 三、行业相关企业简况 .......................................................................... 1、江淮汽车:主业全面复苏,携手大众价值重估 (21) 2、比亚迪:产品线丰富,市场地位稳固 (22) 3、奥特佳:新能源压缩机龙头,产业垂直整合 (24)

骗补核查出炉,政策加速落地。2016年9月8日财政部公告《关于地方预决算公开和新能源汽车推广应用补助资金专项检查的通报》, 随着核查结果的公布以及深圳、天津等重点城市2016年地补政策的出台,去年的补贴资金和调整后的补贴标准有望相继落地,一方面解决产业资金瓶颈,另一方面促进企业组织生产,四季度产业将迎来需求和供给的双重释放。 乘用车扶持力度边际强化,碳交易打开成长空间。乘用车作为市场规模最大、技术壁垒最高的细分领域,是国际新能源产业竞争的主要战场,也是评价产业政策成败的核心落脚点。2015年新能源乘用车补贴金额仅占总量的17%,而商用车由于过补产生严重的骗补行为,产业和政策层面已经在不同场合讨论补贴结构的合理性。国家发改委于2016年8月公布《新能源汽车碳配额管理办法(征求意见稿)》, 强制企业生产一定比例的新能源汽车,《办法》的实施将打开乘用车天花板,释放产业潜力。 低渗透高增速,乘用车是未来产业的主力增量。2016年1-8月新能源乘用车销售18万辆同比增长140%,相比乘用车整体2000万的年销量规模,渗透率不足2%,增长空间广阔。2016年骗补核查、国补调整、碳配额等多重事件催化,乘用车受益明显,产业增长分水岭显现,乘用车将成为未来产业主力增量,且随着补贴标准提升和消费升级,新能源乘用车细分领域中A级以上车为未来方向。

主要国家及企业新能源汽车销量数据

9 1 3.21 附录三:主要国家及企业新能源汽车销量数据 表1一2011~2013年主要国家近年新能源汽车销量数据 单位:辆 国家 2011 2012 2013 纯电动 插电式 合计纯电动插电式合计纯电动 插电式 合计 美国10144 7671 17815145923858553177 47589 49043 96632 日本13449 134491594372412318416661 14122 30783 中国5576 613 618911375141612791 14604 3038 17642 法国4012 36 404892152259440 8260 85 8345 挪威2000 200039451654110 7207 89 7296 荷兰520 14 53461131423753 2559 3000 5559 英国930 9301167522 1689 2464 819 3283 德国1800 241 20412976863 3839 2846 360 3206 加拿大193 275 4684361288 1724 638 1143 1781 瑞典0 0264681 945 442 1105 1547 瑞士395 41 436342 395 737 987 166 1153 西班牙426 8 434614 49 663 882 73 955 意大利296 296517 100 617 826 26 852 韩国0 0548 548 715 715 丹麦364 2 366289 21 310 489 7 496 比利时175 11186355 210 565 413 34 447

2014年全国汽车产销量概述及2015年市场预测

2014年汽车市场运行情况概述及2015年汽车市场形势预测 一、2014汽车工业产销情况 2014年,全国汽车产销分别为2372万辆和2349万辆,同比增长7.3%和6.9%。其中,乘用车产销分别为1992万辆和1970万辆,同比增长10.2%和9.9%;商用车产销分别为380万辆和379万辆,同比下降分别为5.7%和6.5%。 二、2014年汽车市场的主要特点 1.全年汽车销量保持平稳增长,但增速低于年初预期 全年汽车销量达到2349万辆,再创历史新高,继续保持世界第一。但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使今年国内汽车销量增速有较大回落,且低于年初行业预计的8%-10%的增长速度。 2.行业前十企业继续保持较快增速 汽车销量排名前十位的企业集团销量合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。占汽车销售总量的89.7%,比上年同期提高1.7个百分点。 3.乘用车销售增速平稳,SUV、MPV继续高速增长 2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。 乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销量为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。 4.商用车销量降幅较大 受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。 货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。 客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。 5.新能源汽车呈现高速发展态势 随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改进和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。 6.中国品牌汽车市场份额继续下降 受到合资企业生产的外国品牌汽车在新车推出数量和推出速度上的加快、中小型车推出力度的加大以及产品价格下探等因素的影响,导致中国品牌市场份额持续下降,面临较为严峻的形势,但中国品牌SUV市场份额上升,成为亮点。 中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有