证券投资组合优化组合习题解答

第二章

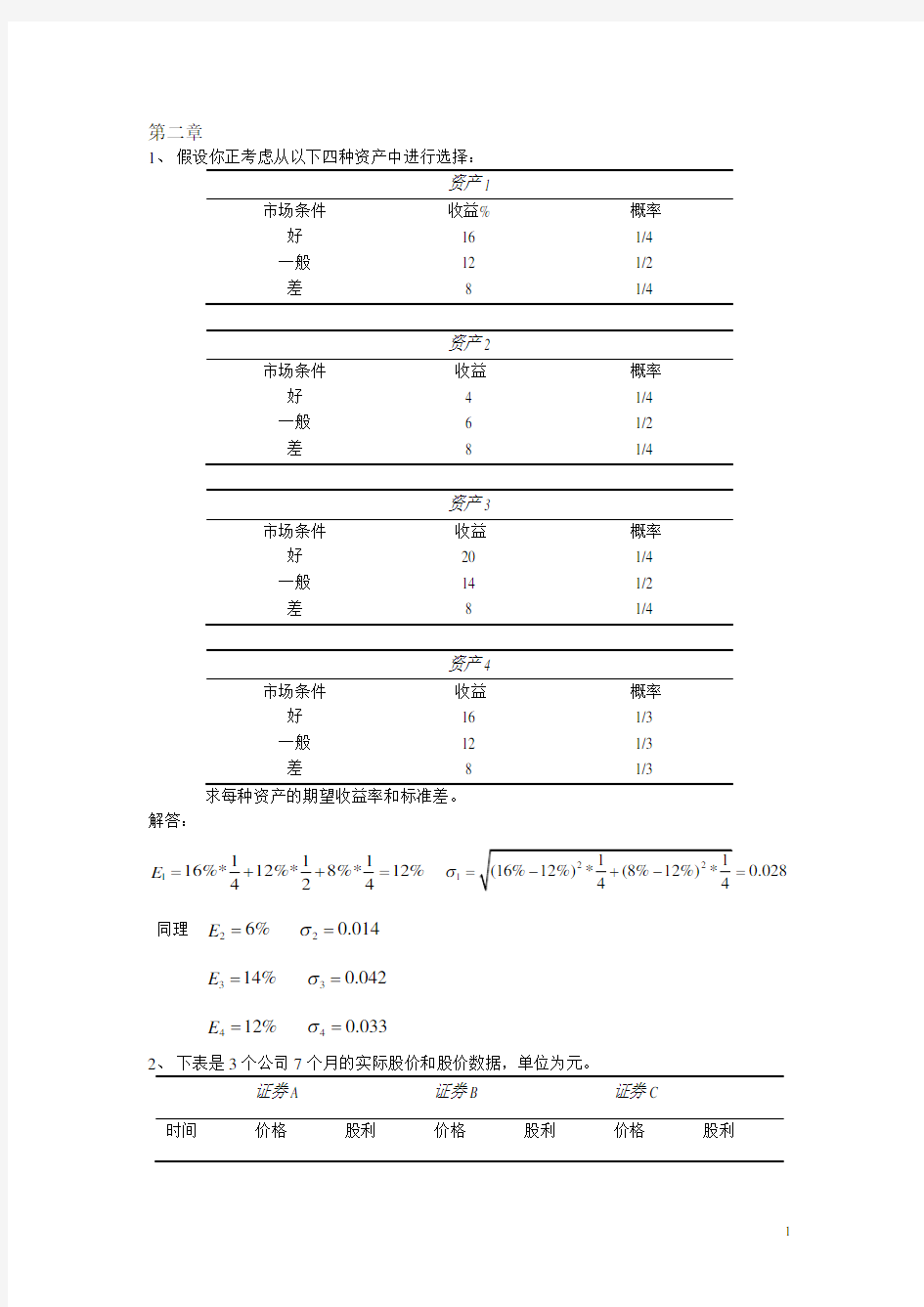

1、 假设你正考虑从以下四种资产中进行选择:

资产1

市场条件 收益% 概率 好 16 1/4 一般 12 1/2 差

8 1/4

资产2

市场条件 收益 概率 好 4 1/4 一般 6 1/2 差

8 1/4

资产3

市场条件 收益 概率 好 20 1/4 一般 14 1/2 差

8 1/4

资产4

市场条件 收益 概率 好 16 1/3 一般 12 1/3 差

8

1/3

求每种资产的期望收益率和标准差。

解答:

1111

16%*12%*8%*12%424

E =++= 10.028σ=

同理 26%E = 20.014σ= 314%E = 30.042σ= 412%E = 40.033σ=

2、 下表是3个公司7个月的实际股价和股价数据,单位为元。 证券A

证券B

证券C

时间

价格

股利

价格

股利

价格

股利

1 578 333 1068

2 7598

368

21088

3 3598 0.725

43688

1.35 124

0.40 4 4558 23828

21228

5 2568

386

41358

6 59

0.725 63978

1.35 61418

0.42 7 2608

392

61658

A. 计算每个公司每月的收益率。

B. 计算每个公司的平均收益率。

C. 计算每个公司收益率的标准差。

D. 计算所有可能的两两证券之间的相关系数。

E.

计算下列组合的平均收益率和标准差:

1/2A+1/2B 1/2A+1/2C 1/2B+1/2C 1/3A+1/3B+1/3C

B 、

1.2%

2.94%7.93%

A B C R R R === C 、

4.295%4.176%7.446%

A B C σσσ=== D 、

()()()0.140.2750.77

AB AC BC ρρρ===- E 、

3、已知:

期望收益

标准差

证券1 10% 5% 证券2

4%

2%

在P P R σ-_

空间中,标出两种证券所有组合的点。假设ρ=1 ,-1,0。对于每一个相

关系数,哪个组合能够获得最小的P σ?假设不允许卖空,P σ最小值是多少?

解答:设证券1比重为w1

22222(1,2)1112111,212(1)2(1)w w w w σσσρσσ=+-+-

1ρ= min 2%σ= 10w = 21w =

1ρ=- min 0σ= 12/7w = 25/7w =

0ρ= min 1.86%σ= 14/29w = 225/29w =

4、分析师提供了以下的信息。假设(标准定义)允许卖空。如果无风险借贷利率为5%,最优组合是什么?

协方差

证券 平均收益 标准差 A B C A 10 4 20 40 B 12 10 70 C

18

14

解答:设证券A 占Z1,B 占Z2,C 占Z3

21112123132

2112223232

311322333

()()()F F F E R R Z Z Z E R R Z Z Z E R R Z Z Z σσσσσσσσσ?-=++?-=++??-=++? 得 123796.524.8830.3,,272027202720Z Z Z =

== 因此每个证券投资比例为:X1=95.93% X2=2.99% X3=1.08%

5、考虑下面的数据。假设允许卖空(标准定义),最优组合是什么?并绘出有效边界。

数量

i R

i σ

1 10% 5

2 8 6

3 12

4 4 14 7

5

6 2 6 9 3

7 5 1

8 8 4

9 10 4 10

12

2

0.5ij ρ=,对所有,i j 4F R =%

解答:设分别占比Z1……Z10,联立10个方程式

123456789101234567891012345678910

625151017.557.5 2.51010541536122169312126...8564723444Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z Z =+++++++++??=+++++++++????=+++++++++?

解为 Z1=-0.082, Z2=-0.246, Z3=0.298, Z4=0.007, Z5=0.404 Z6=0.175, Z7=0.808, Z8=-0.202, Z9=0.048, Z10=2.596 则投资比例为

x1=-6% x2=-18% x3=21.7% x4=0.5% x5=-29.6% x6=12.7% x7=-59% x8=-14.8% x9=3.4% x10=189.1% 有效边界斜率

()P F

p

E R R σ-=4.56

F R =4%

得到有效边界方程为() 4.560.04Rp p E σ=+

第三章

1、考虑下面三项投资。如果2

()(1/2)U W W W =-,哪一项投资最好?

解答:17A E =- 19.75B E =- 47.8C E =- 投资A 最好 2、假设效用函数1/2

()U W W

-=-。第1题中的哪一项投资最好?

解答:0.396A E =- 0.393B E =- 0.447C E =- 投资B 最好 3

如果效用函数是2

()20.04U W W W =-,应选哪一项投资? 解答:16.08A E = 15.06B E = 投资A 最好

4、考虑第3题中的选择。获得5元收益的概率是1/2,获得12元的概率是1/4。这些概率要如何改变才能使投资者对投资A 和投资B 无偏好差异? 解答:设结果5的概率为x, 结果12的概率为y ()()()*5*121/4*2016.08

3/4

x U y U U x y ++=???

+=?? 得0.390.36x y =??=?

结果5的概率为0.39 结果12的概率为0.36 5、考虑效用函数1/2

()U W W -=。该函数的绝对和相对风险厌恶系数是什么?

解答:()()3/2

5/21/2,3/4U W W

U W W --'''=-=

绝对风险厌恶系数1

()()3()2W U W A W U W -''=-

='

相对风险厌恶系数()()3

()2

W WU W R U W ''=-=' 6、考虑效用函数()bW

U W ae

-=,a 和b 是常数。假定投资者的偏好是越多越好,并且厌恶

风险,a 和b 的符号是什么

解答:偏好越多越好 ()U W '>0 厌恶风险()U W ''<0

20

bw

bw

abe ab e --?->??0

A 、如果L R 等于5%,按照罗伊安全第一标准,哪一个投资是最优的?

B 、如果α等于10%,按照卡陶卡安全第一标准,哪一个投资是最优的?

C 、如果L R =5%,α=10%,按照特尔泽安全第一标准,哪一个投资是最优的?

D 、用几何平均收益率作为标准,哪一个投资是最优的?

解答:

6.8%, 1.83%7%, 1.18%

7.1%, 1.22%

A A

B B

C C E E E σσσ====== A 、max P L P R R σ??

-?

???

0.982,

1.691,

1.72C L

A L

B L

A B

C

E R E R E R σσσ---=== 投资C 最优

B 、{}max L R 1.28L P R R σ=-

0.4496,0.549,0.0554A B C R R R === 投资C 最优

C 、{}

max P R 限制条件

L P R R ≤-1.28*σ 1.28*P L R R σ≥+

A E < 1.28*L A R σ+=0.07364 不满足条件

B E > 1.28*L B R σ+=0.065104

C E > 1.28*L C R σ+=0.07364 投资C 最优

D 、

0.20.30.40.10.1

0.3

0.2

0.3

0.1

0.40.30.20.1(14%)(16%)(18%)(110%)10.0678

(15%)(16%)(17%)(18%)(19%)10.0699(16%)(17%)(18%)(110%)10.079

A B C R R R =++++-==+++++-==++++-=

投资C 最优

第四章 市场均衡状态下的资本资产定价模型

1. 假设下列资产是按照证券市场线准确定价的。请推导出证券市场线;并求贝塔为2时资

产的期望收益率是多少?

R ——

1=6% β1=0.5 以及 R ——

2=12% β2=1.5

解答:由证券市场线:()i f i M f R R R R β=+-,联立资产1和资产2,可得方程组:

6%0.5()

12% 1.5()f M f f M f R R R R R R ?=+?-??

=+?-??

求出 3%f R =,6%M f R R -= 即证券市场线为:0.030.06i i R β=+? 当β=2时代入,可得资产的期望收益率为15%

2. 假设给定以下证券市场线。假设分析师已经估计出两只股票的贝塔值:βx =0.5,βy =2。

如果两只股票值得购买,它们的期望收益率必须是多少?

R ——

i =0.04+0.08βi

解答:将股票X 和Y 的贝塔值代入CAPM ,可得 R ——

x =0.08 R ——

y =0.2

3. 考虑下面的CAPM 。在无风险利率之上的市场的超额收益率是多少?无风险利率是多少?

R ——

i =0.04+0.10βi

解答:由 CAPM 模型,可知无风险利率为0.04,在无风险利率之上的市场超额收益率为0.1。

4. 写出问题3的以价格表示的CAPM 。

解答: 因为市场资产组合M 的β值为1,由问题3可知市场组合的收益率为0.14,,也即

0.14M M

M M Y P R P -=

=,推出 1.14M M Y P =,代入以资产价格表示的CAPM : 2

(,)1()1()i M i M i M F M F

M Cov Y Y P Y Y P R P R Y σ??=

---??+?

?,得到 2(,)10.11.04()i M i i M M Cov Y Y P Y P Y σ?

?=

-??

???

5. 假设有以下的均衡方程。如果零贝塔模型成立,零贝塔组合的收益率以及市场收益率是

多少?

R ——

i =0.04+0.10βi

解答:零贝塔组合的收益率以及市场收益率分别是0.04和0.14

6. 标准型CAPM 可以用价格形式表示。零贝塔模型的价格表示形式是什么? 解答:通过标准型CAPM 的价格表现形式:

2

(,)1

()1()i M i M i M F M F

M Cov Y Y P Y Y P R P R Y σ??

=

---??+??

,将F R 替换为()Z E R ,即得零贝塔CAPM 的价格表现形式:

2(,)1

(())1()()i M i M i M Z M Z M Cov Y Y P Y Y P E R P E R Y σ??=

---?

?+??

7. 根据下面的条件:

R ——

M =15和δM =22; R ——

Z = 5和δz=8;以及R F =3

在期望收益—标准差空间上画出最小方差曲线和有效边界。要求标出所有关键点的坐标。画出证券市场线。 解答:由题意,可得:

允许无风险借贷时,证券市场线为R f -M :()0.030.12T i E R β=+,有效边界为直线

R f -T ;

不允许无风险借贷时,证券市场线为E(R Z )-M :()0.050.1T i E R β=+,有效边界为E(R z )-M ;

允许无风险贷出,不允许无风险借入时,证券市场线为R f -M-C ,有效边界为R f -T 以及曲线T-M-C 。

见书P93—94页,图4—10和4—11

8. 如果R ——

M =15%,R F =5%。并且允许无风险贷出资金,但不允许无风险借入资金,在期望收

益—标准差空间上勾画出有效边界的形状。在期望收益—贝塔空间上画出证券市场线及所有组合的轨迹。标出所有的点,并解释这么画的理由。解答:由题意,可得: 有效边界为R f -T-M-C ; 证券市场线为R f -T 和T-C 。 见书P93—94页,图4—10和4—11

9. 假设下面的双因素模型描述了收益:

R i =a i +b i1I 1+b i2I 2+e i 假设观察到以下三个组合:

求出描述均衡收益的平面的方程。

解答:将组合A 、B 、C 的数值代入双因素模型,得:

121212()0.512

()30.213.4()30.512

A i

B i

C i E R I I E R I I E

R I I ααα=++=??

=++=??=+-=?

12

10

12i I I α=??

=??=? 即平面方程为:12()102i i i E R b b =++

10. 利用问题9的结果,说明如果有一个组合D 具有下列观察到的性质,就存在套利机会:

R ——

D =10 b D1=2 b D2=0

解答:将组合D 的1i b 和2i b 代入题9的方程,得

()1210D E R =>

表明组合D 的价格被高估,可以卖空组合D 进行套利。

11. 如果观察到的三个组合具有以下性质,重复第一个问题: 解答:同题9,得联立方程组:

121212()12

() 1.5213()0.5317

A i

B i

C i E R I I E R I I E R I I ααα=++=??

=++=??=+-=?

12

8

62i I I α=??

=??=-? 即平面方程为:12()862i i i E R b b =+-

12. 利用问题11的结果,说明如果有一个组合D 具有下列观察到的性质,就会存在套利机

会:

R ——

i =15 b i1=1 b i2=0

解答:将组合D 的1i b 和2i b 代入题11的方程,得

()1415D E R =<

表明组合D 的价格被低估,可以买入组合D 进行套利。 第五章 单指数与多指数模型

1、下表列出了三个股票和S&P 指数在一个12个月的期间内月收益数据(已根据股利修正)。

月

A

B C S&P 1 12.05 % 25.20 31.67 12.28 2 15.27 2.86 15.82 5.99 3

-4.12

5.45

10.58

2.41

4 1.57 4.56 -14.43 4.48

5 3.1

6 3.72 31.98 4.41 6 -2.79 10.79 -0.72 4.43

7 -8.79 5.3

8 -19.64 -6.77 8 -1.18 -2.97 -10.00 -2.11

9 1.07 1.52 -11.51 3.46 10 12.75 10.75 5.63 6.16 11 7.48 3.79 -4.67 2.47 12

-0.94

1.32

7.94

-1.15

请计算:

(1) 每只股票的ai 和每只股票的i β (2) 每个回归残差的标准差

(3) 每个证券与市场组合之间的相关系数 (4) 市场组合平均收益和市场组合方差 解答:(1)每只股票的i α和i β

12

A,t

t 1A r

r 2.961%12

==

=∑;12

B,t

t 1

B r

r 6.031%12

==

=∑; 12

C,t

t 1

C r

r 3.554%12

==

=∑

?12

,A ,M 1

12

2

,M 1

(r )(r )

1.176(r )A t

M t t A

M t

t r

r r

β==--==-∑∑;同理,?B 1.021β=;?C

2.321β= ?0.57%A A A M r r αβ=-=-; 2.964%B α=;

3.42%C α=- 特征方程: 特征线:

0.57% 1.1762.964% 1.0213.42% 2.321A M i

B M i C

M i r r e r r e r r e

=-++??

=++??=-++?

μμ

μ

0.57% 1.1762.964% 1.0213.42% 2.321A M

B M C

M r r r r r r ?=-+??=+??=-+?? (2)每个回归残差的标准差:,i t i i i m e r r αβ=--,将以上数值代入,可得

A 中:,1 1.822%A e =-;,28.798%A e =;,3 6.381%A e =-;,4 3.126%A e =-; ,5 1.454%A e =-;,67.427%A e =-;,70.252%A e =-;,8 1.876%A e =; ,9 2.426%A e =-;,10 6.078%A e =;,11 5.148%A e =;,120.987%A e = 因此: 4.884%A e =。

B 中:,19.704%B e =;,2 6.217%B e =-;,30.026%B e =;,4 2.976%B e =-; ,5 3.745%B e =-;,6 3.305%B e =;,79.325%B e =;,8 3.781%B e =-; ,9 4.975%B e =-;,10 1.499%B e =;,11 1.695%B e =-;,120.470%B e =-

因此: 5.205%B e =

C 中:,1 6.584%C e =;,2 5.336%C e =;,38.467%C e =;,421.408%C e =-; ,525.164%C e =;,67.582%C e =-;,70.502%C e =-;,8 1.68%C e =-; ,916.12%C e =-;,10 5.248%C e =-;,11 6.962%C e =-,,1214.032%C e = 因此:12.89%C e =。

(3)由相关系数:μ·μμμμ12

,,1

,()()(,)i t

i M t M t i M

i M

i M

r

r r r Cov

i M ρσσσ

σ=--==

∑,可得

μ,0.755A M ρ=;μ,0.684B M ρ=;μ,0.652C M

ρ= (4)市场组合的平均收益:12

,1

3.005%12

M t

t M r

r ==

=∑;

市场组合方差:μ12

2

,2

1

()0.00228121

M t

M t M r

r σ=-=

=-∑

2、A 、计算问题1中每只股票的期望收益和收益的方差,使用: (1)单指数模型 (2)历史数据

B 、计算可能的每对股票间的协方差,使用:

(1)单指数模型 (2)历史数据

C 、在每只股票上投入资金的三分之一,计算这种组合的收益和标准差,使用: (1)单指数模型 (2)历史数据 解答:

A 、计算期望收益和方差

(1)由单指数模型:μi A i M r r αβ=+以及μ222i i M ei σβσσ=+,可得:

2.961%A r =; 6.031%B r =;

3.554%C r =

20.00554A σ=;20.00508B σ=;2

0.02891C σ=

(2)由历史数据,可得:

2.961%A r =; 6.031%B r =;

3.554%C r =

并代入μ12

2

,21

()121

i t

i t i r

r σ=-=

-∑,得

20.00554A σ=;20.00508B σ=;2

0.02891C σ=

B 、计算协方差

(1)由单指数模型:μ?2

ij i j M σββσ=,可得:

0.0027AB σ=;0.0054BC σ=;0.0062AC σ=

(2)由历史数据:12

,,1

()()(,)11

i t

i j t j t r

r r r Cov i j =--=

∑,可得:

(,)0.0020Cov A B =;(,)0.0059Cov B C =;(,)0.0067Cov A C = C 、每只股票分别投入资金的三分之一,计算收益和标准差:

1

() 4.182%3

P A B C r r r r =++=

8.7%P σ=

=

3、给定以下数据:2

10m σ=%

A 、假设不允许卖空,如果5%F R =,求最优组合。

B 、假设允许卖空,如果5%F R =,求最优组合。

C 、假设允许卖空,但禁止无风险借贷,求最优组合。 解答:

A :(1)计算单位风险报酬排序:

(2)计算C i

可知:*

max 4.71i C C ==,组合包括证券1和6

(3)计算最优资产组合比例

11

(10 4.7)0.176730

Z =-=、同理,60.1953Z =; 1

116

47.5%Z X Z Z =

=+;同理,652.5%X =。但禁、39.5%X =-、4 6.46%X =-、

5 2.22%X =-、650.3%X =。

第七章

1、

根据下表,一价定律是否成立?如果不成立,投资者应该采取什么行动?

解答:A :2

111001100

9701(1)k k =

+++ 1k =11.77% B :2

22801080

9361(1)

k k =

+++ 2k =11.78% C :2

33901090

9801(1)k k =

+++ 3k =10.16% 一价定律不成立,投资者可买入债券A 或B ,卖出债券C 。 2、

假定一个债券每年的现金流量为100元,5年后支付本金为1000元,现价为960美元。

求:A|、它的当期收益率。B 、它的到期收益率。 解答:A :当期收益率=100/960=10.42% B :到期收益率 5

5

1

1001000

960(1)(1)t k k ==+++∑ k=11.1% 3、

根据下列债券的价格,计算即期利率和远期利率。

012023034041000(1)9601000

(1)920

1000

(1)8851000

(1)855S S S S +=

+=

+=

+=

01020304 4.17%4.23%4.16%4%

S S S S ====

远期利率

2

021201

2

032302

2

043403

(1)(1)1(1)(1)1(1)

(1)1S f S S f S S f S ++=

+++=+++=

+ 122334 4.3%

4.02%3.5%f f f ===

4、

根据下表的现金流量,一价定律是否成立?如果不成立,债券C 的价格应该是多少才能

使其成立?

解答:三个债券的到期收益率不等,一价定理不成立。 债券B 011100

880(1)

S =

+ 01S =0.25

债券A 2

02801080

98210.25(1)

S =

+++ 02S =0.0847

债券C

2

010********

10471(1)S S +=++

债券C 的价格为1047时一价定律成立。 5、

给定下列数据,各期以年为单位,且征收资本利得税。任何资本利得和损失都在债券到

期时确认。如果资本利得税是15%,一价定律是否成立?

解答:三个债券的税后到期收益率不等,一价定理不成立。 由:债券B 资本利得税=(1000-900)*15%=15 01110015

900(1)

S -=

+ 01S =20.56%

债券A 资本利得税=(1000-985)*15%=2.25

2

02801080

98510.2056(1)S =

+++ 02S =8.31%

债券C 不交资本利得税

2

010********

10541(1)

S S +=++ 一价定理成立。 6、

一个公司的股票刚刚支付了0.5元的股利,并预期直到无穷期的股利增长率是10%。如

果投资者的预期收益率是14%,股票的现价应该是多少?

1010.5(110%)

13.75114%10%

D P k +=

==+-元 7、

一个公司的股票预期下一期的股利是1元,保留利润率是50%。新追加投资预期产生20%

的收益,投资者的预期收益率是12%,其合理的市场价格是多少?如果该股票目前市场价格是30元,其内含的投资回报率是多少?

解答:1101

5012%50%*20%

D D P k g k rb =

===---元 1

13.33%D k rb P =

+= 8、

一个公司的股票近期支付了0.5元的股利,预计在今后五年内股利增长率保持在10%,5

年之后公司长期增长率将保持在6%。预期公司在第5年末的股利支付比率将从现在的30%提高到50%。投资者的预期收益率是12%,你认为公司股票合理的市场价格应是多少? 解:k=12%

6234501010101012

023455

(1)(1)(1)(1)(1)*5/31(1)(1)(1)(1)(1)D D g D g D g D g D g k g P k k k k k k +++++-=+++++++++++

=16.12元 9、

假定在上一问题中,预测该公司从第五年开始,它的利润增长率在4年内线性递减,最

后达到稳定的长期增长率6%。假定股利支付比率一直保持在30%,直到第8年末变为50%。公司股票合理的市场价格应是多少?

解答:k=12% g1=10% g2=9% g3=8% g4=7% g5=6%

144012012300156

1440123401234585788

511()(1)(1)(1)(1)(1)1(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)1

*

(1)(1)(1)g D g g D g g g k P D g k g k k D g g g g D g g g g g D g k k k g k +?

?-??++++++=++++??-++????

++++++++++++++-+=15.5元

第八章

1、 根据以下数据,如果不考虑交易成本如何进行套利?交易成本为多少时会使 套利无效?

A.6个月标准普尔指数期货合约 200美元 B.标准普尔指数现值 190美元 C.6个月利率 6% D.标准普尔指数6个月发放的股利现值 4美元

解答:

200

188.68 116%

()1904186 F

r

P PV D

==

++

-=-=

期货价格过高,应买入指数基金,并出售国库券和股指期货

交易成本=188.68-186=2.68

2、日元对美元的即期汇率是120日元兑1美元,一年期的期货价格是115日元兑1美元。假设利率平价成立,如果日本一年期利率为4%,那么美国的一年期利率应是多少?解答:R=(1+4%)/115*120-1=8.52%

2、假定你管理一个债券组合,价值1亿元,由20年期的公司债券组成。如果你想持有一

年期的公司债券,而且假设你可以使用任何期货合约,设计一种利用期货合约完成这种转换的策略。

解答:卖出一年期的公司债券,1年后该债券可用于交割。这样该债券就从长期债券转为期限仅为1年的债券。

4、作为公司的财务主管,你计划发行价值4000万元的10年期债券。但你

预期现在距发行还有三个月的时间而且利率会上升。你想锁定当前的利率水平。如何利用期货合约达到这一目的?

解答:想要出售长期债券可以卖出一份同样金额的长期政府债券的期货,来消除利率变动引起的风险。这样一来,公司实际上锁定了即期利率水平。

5、考虑购买两个看跌期权和一个看涨期权。假定看涨期权价格为5元,看跌

期权价格为6元,两种期权的执行价格都是50元。画出到期时这一组合的损益对股票价格的图形。

答、

6、利用布莱克-斯科尔斯公式计算下面看涨期权的价值。股票现在价格为95

元,股票收益率的标准差为0.6,看涨期权的执行价格为105元,8个月后到期,连续复合的无风险利率为8%。

解答:12()()16.64rT

C SN d Xe N d -=-=

7、假设一股票现在价格为25元,股票收益率的标准差为0.25,期权的执行价格 为22元,5个月后到期,连续复合的无风险利率为5%。

A 、 如果该期权为欧式看涨期权,求该期权的价格。

B 、 如果该期权为美式看涨期权,求该期权的价格。

C 、 如果该期权为欧式看跌期权,求该期权的价格。

D 、 如果该期权为美式看跌期权,求该期权的价格。

解答:A :欧式看涨 12()()rT

C SN d Xe N d -=-=3.8061

B :美式看涨 C=3.8061

C :欧式看跌 0.3526rT

P C S Xe -=-+=

D :美式看跌

rT rT

S X C P S Xe C S Xe

P C X S

---<-<--+<<+-

0.3633 8、某公司准备向其股东配售股票,每两股配售一股。公司股票的现价为12元,配售价格9元。(1)已知年无风险收益率(连续复利收益率)为15%,公司股票市场价格的均方差为40%,股票配售期30天。请利用布莱克-斯科尔斯期权定价模型测算配股权上市交易时的价格。 解答:S=(12*2+9)/3=11元 X=9元