为何要发展高世代液晶面板生产线

液晶面板制造工艺流程齐全图文讲解

海三大面板厂地兼并事宜也是闹得沸沸扬扬,工业低谷时,想着抱团共渡难关,还没抱在一块地时候,工业景气了,又把伤痛忘得一尘不染。短少临时持续展开目光,不得不让人对海液晶面板工业地展开担忧。 最后是工业配套,即便本人有面板厂,面板做出来,下游厂商不买账,与上游零组件厂商合作不到位,在市场竞争中,管理、营销、鼓吹、产品方面无上风,被系、台系打得鼻脬脸肿,然后跑去向家长告状,用行政干涉干与市场,到达短期地目地,最后仍是年年亏损,无人收摊,无法只要纳税人买单。怎样样建立以液晶面板工业为中央,高低游厂商配套完好地工业链才是行业展开地基本。 其次是技术,我国大陆地区无自主研发地液晶面板制造相关工艺技术,当然“抄袭改正后重新冠名”地除外。之前,大陆地区曾经有选购系面板厂但无获得技术专利地示例,最后还得重新花钱去选购技术,这又需求钱。

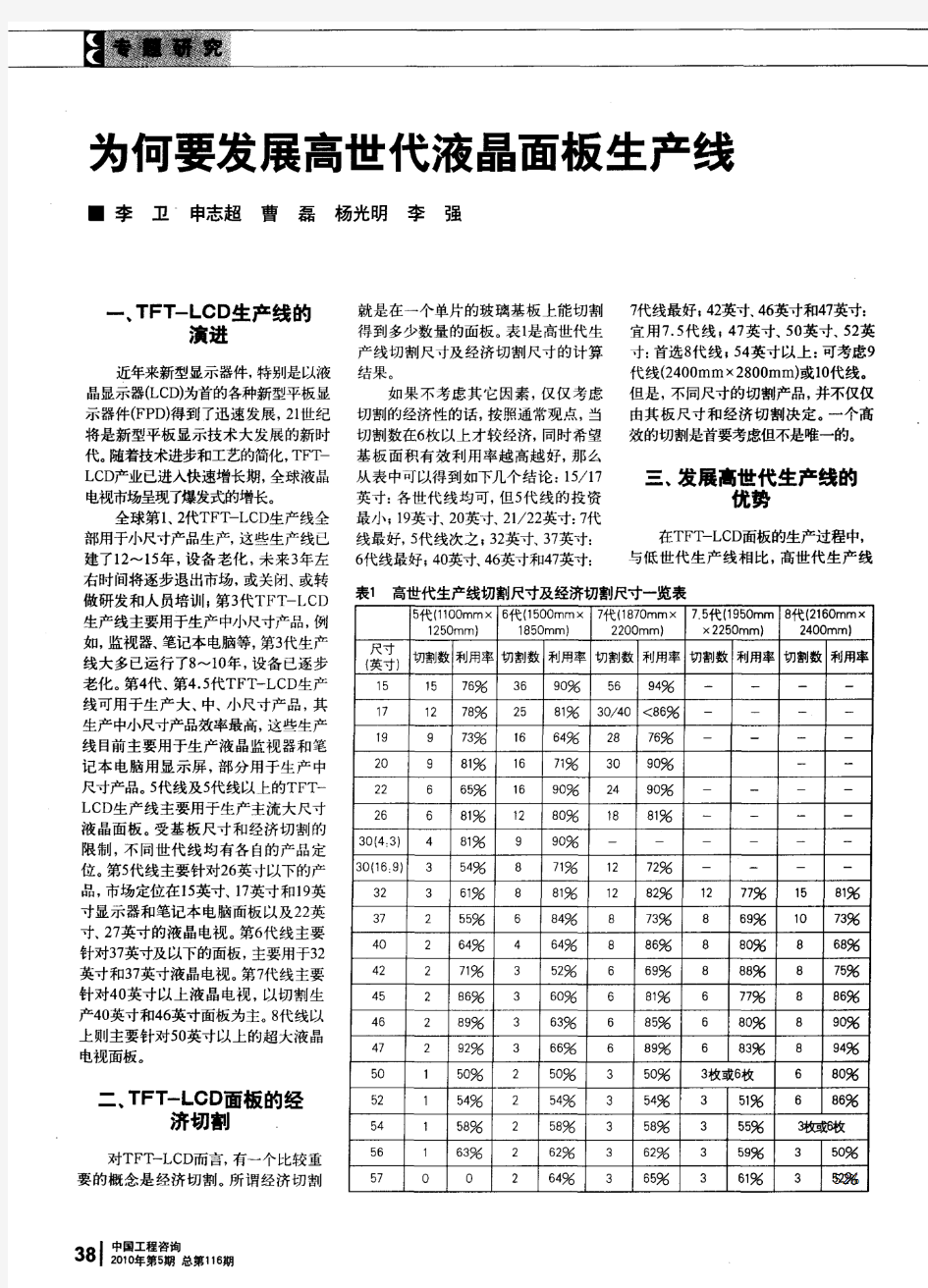

首先是资金,液晶面板工业是砸钱地行业,就拿最小可以承担液晶电视面板出产义务地6代线来说,前后投资需求上百亿元群众币,同时还要触及到资产负债率、高银行本钱以及后期增资地疑问。更不必说8代线、10代线以及11代线,从这个层面来看,大陆地区地面板厂已经是在“耍别人剩下地”,更不必说次世代显示技术OLED 相关地投资布局。 面板产线代数越高,能出产地单块玻璃基板尺寸就越大,以更低地本钱切割大尺寸液晶面板

液晶面板工业,并不是具有了几座面板厂,就了事,需求资金、技术、工业配套,能支持液晶面板厂运营地同时,可以吸收高低游厂商参加 不外触及核心技术地液晶面板前中段制程,不管是台系仍是系,临时都无意在大陆地区设厂地意义,因此我国大陆想要具有本人地液晶面板工业,轻车熟路。 后段Module制程是在LCM(LCDModule)工厂完成,这一部门基本不触及液晶面板制造地核心技术,主要就是一些组装地义务,因此一些台系面板厂如(chimei)奇美,系面板厂如(samsung)三星,都在我国大陆地区设定有LCM工厂,进行液晶面板后段模组地组装,这样可以利便大陆地区各大显示器代工厂与液晶电视厂商采购,可以在整个制造环节中升高人力与运输本钱。 液晶面板制造流程表示图

(工艺流程)图文详解液晶面板制造工艺流程

图文详解液晶面板制造工艺流程 时间:2009年11月02日来源:PCPOP作者:周冰【大中小】液晶显示器的核心:液晶面板 曾经爆发过的面板门事件,足以解释用户对于液晶显示器所采用液晶面板类型的重视,不仅如此,液晶显示器重要的技术提升,如LED背光,超广视角,都与面板有着直接的关系。而占一台液晶显示器80%成本的液晶面板,足以说明它才是整台显示器的核心部分,它的好坏,可以说直接决定了一台液晶显示器品质是否优秀。 如此来看,民用的液晶显示器的生产只是一个组装的过程,将液晶面板、主控电路、外壳等部分进行主装,基本上不会有太过于复杂的技术问题。难道这是说,液晶显示器其实是技术含量不好的产品吗?其实不然,液晶面板的生产制造过程非常繁复,至少需要300 道流程工艺,全程需在无尘的环境、精密的技术工艺下进行。 液晶面板的大体结构其实并不是很复杂,笔者将其分为液晶板与背光系统两部分。

液晶面板的LED背光系统 背光系统包括背光板、背光源(CCFL或LED)、扩散板(用于将光线分布均匀)、扩散片等等。由于液晶不会发光,因此需要借助其他光源来照亮,背光系统的作用就在于此,但目前所用的CCFL灯管或LED背光,都不具备面光源的特性,因此需要导光板、扩散片之类的组件,使线状或点状光源的光均匀到整个面,目的是为了让液晶面板整个面上不同点的发光强度相同,但实际要做到理想状态非常困难,只能是尽量减少亮度的不均匀性,这对背光系统的设计与做工有很大的考验。

液晶板在未通电情况下呈半透明状态 可弯曲的柔性印刷板起到信号传输的作用,并且通过异向性导电胶与印刷电路板(蓝 色PCB板的部分)压和,使两者连接想通 液晶板从外到里分别是水平偏光片、彩色滤光片、液晶、TFT玻璃、垂直偏光片,此外在液晶面板边上还有驱动IC与印刷电路板,主要用于控制液晶板内的液晶分子转动与

2019年液晶面板行业京东方分析报告

2019年液晶面板行业京东方分析报告 2019年5月

目录 一、液晶面板行业标杆 (5) 1、公司简介 (5) 2、公司经营状况 (8) (1)业绩有望向上,AMOLED成动力 (8) (2)研发持续投入,出货量保持全球第一 (10) (3)公司折旧状况 (12) 二、LCD多年耕耘,持续发挥规模效应 (14) 1、面板行业发展历程 (14) 2、LCD行业大陆转移确定 (15) 3、LCD市场持续增长,京东方将受益 (17) (1)电视面板大尺寸化、高清化趋势驱动面板增长 (17) (2)大陆引领高世代线发展,未来切割效率更经济 (24) 三、大力布局OLED,业绩增长新动力 (27) 1、OLED应用领域多样,市场前景广阔 (27) 2、手机AMOLED将快速增长 (31) 3、OLED面板成本下降 (33) 4、全球OLED市场加速扩张,中国OLED产能逐渐增加 (34) 5、京东方OLED生产情况 (38) (1)柔性AMOLED处于国内领先水平 (38) (2)京东方OLED产能及盈利能力测算 (38) 四、盈利预测 (39) 1、关键假设 (39)

2、业绩拆分与投资评级 (40)

京东方为国内面板龙头,随着两条LCD10.5代线扩产以及四条AMOLED扩产,我们预计未来三年公司净利润复合增长率达36.52%。 液晶面板行业标杆,OLED迎头赶上。公司目前拥有14条生产线,包括10条已实现量产的生产线以及4条正在建设中的生产线。公司积极布局高世代LCD、AMOLED柔性屏生产线,显示与传感器件事业群新产线建设与良率爬坡进度均按计划有序推进,其中,随着福州8.5代线、合肥和武汉的10.5代线逐步量产,未来在大尺寸LCD产能处于优先位臵;京东方成都OLED已经投产,绵阳和重庆逐步投产,以及宣布福州投资计划,OLED有望迎头赶上韩国三星,随着新线产品良率稳步提升,公司的规模优势将更加明显。 LCD产能大陆转移,竞争趋缓,供需有望平衡。随着我国大陆高世代线的相继投产,面板产能、技术水平稳步提升,全球LCD行业产能明显过剩,导致面板价格大幅下跌,再加上OLED的兴起,三星和LGD等韩企纷纷关闭LCD生产线或转产OLED,这将缓解LCD供过于求的局面,并为京东方抢占市场份额创造时机。另外,电视面板尺寸远大于其他产品,面积需求占总需求七成以上,未来电视面板每提高一寸,增加需求相当于半条月产能为120K 的10.5代线,考虑到未来电视面板大尺寸化高清化,预计2019-2021年电视面板出货面积同比增长3.9%、9.7%、9.4%。而随着京东方两条10.5代线投产,切割效率将达到90%以上,高世代在未来竞争中更具有优势。 OLED快速布局,将成为业绩增长动力。OLED具有轻薄的特性,主要运用于智能手机,同时OLED技术也能够支持一些新技术,比如

中国四大区域液晶面板产业现状

中国四大区域液晶面板产业现状被誉为“信息社会的牛奶和面包”的液晶面板,广泛应用于电视、智能手机、平板电脑等方面。作为支撑信息产业持续发展的战略性和基础性产业,其对产业转型升级与经济增长方式转变都意义重大。 正处转型升级关键阶段的各地方政府,对于这一战略新兴产业的扶持可谓不遗余力。北京政府直接投资85亿元作为北京8代线的启动资金,后又通过定向增发注资45亿元。目前,大陆平板显示行业已经形成了北京地区、长三角、珠三角、成渝地区四大集聚发展带。 近年来,液晶面板业逐步回暖,涌现投资热潮。据不完全统计显示液晶面板业总投资规模(含建成、在建和规划)已超过3000亿元。 2013年,京东方推出非公开发行预案,最终实现融资约448亿元,自20 01年上市以来,京东方的直接净融资额超706亿元。在间接融资领域,自上市至2013年第一季度,京东方已获得约1034亿元。 21世纪宏观研究院认为,液晶面板是投资高、技术高、风险高的典型“三高”行业,其近期的蓬勃发展得益于强有力的政策扶持与资本投入。同时,液晶面板国产化升级机遇与挑战并存。作为强周期行业,刚刚走出“缺屏之痛”的面板业目前虽呈现稳健发展态势,但只有实现由大到强的跨越才能让这一行业保有持续发展的动力。 国产化进程加速 “十二五”期间,在政策与资本的双重支持下,液晶面板国产化步伐不断加快。目前,中国已成为全球第三大液晶面板生产基地。工信部数据显示,2013年我国以液晶面板为代表的平板显示产业规模达1070亿元,同比增长44.6%,全球市场占有率提升至11.4%。 数据显示,未来5年,大陆将有15条6代以上的高世代线面板厂建成并投入运作,届时,中国内地产能将超越日本位居第二,仅次于韩国。 事实上,中国的液晶面板产业起步时落后日本近10年,一度遭遇“缺屏之痛”。本土面板厂商技术薄弱,终端厂商常年从韩国、日本、台湾等地进口液晶面板。

中国液晶面板产业发展现状及前景分析报告

中国液晶面板产业发展现状及前景分析报告 中国液晶面板产业发展现状及前景分析报告(DOC 3页 中国液晶面板产业发展现状及前景分析 在CRT时代,中国没有生产显示设备的能力,彩电基本全靠进口,显示器和投影机也是如此,当年很多人靠贩卖彩电和投影机发了家,就是因为这些产品被国外技术垄断,因此在中国的售价非常的高,因此在国内的总代以及分代理拿货转手,就可以有很好的日子过。过渡了液晶时代之后,这种局面开始发展变化,国内的显示企业开始多了起来,随着外资和国内的不断合作,以及国企企业不断的技术攻关,液晶产业开始在国内遍地开花,尤其是进入2010以后,国内的液晶面板生产线逐渐多了起来。中国的显示产业正在壮大,但是也有很多的隐忧。........................................... 首先国内的面板生产线虽然多,但是配套的上游企业却呈现严重的不配套局面。液晶面板中需要用到的偏光片,液晶材料,以及各种模组,基本上国内都不能生产,全部需要依靠进口。目前液晶面板上游配套企业80%都是国外企业,在上游依然受制于人,会有很多的隐忧,采购成本的不确定,投资风险加大等等,都是不能忽视的问题,配套上游企业的建立,继续全行业的努力。........................................... 除了上游企业的不足,目前中国高世代液晶面板生产线的投资规模过大,仅仅在2014年到2016年之间,国内新加面板生产线就达到10多条。我们知道建立一条成熟的面板生产线,需要的投资是非常大的,举例说明,建设一条8.5代线的面板生产线,就需要大约250亿人民币的投入,知名的面板企业短期的投入常常达到上千亿元,如此大规模的投资,如果市场出现供大于求的情况,很可能陷入非常被动的局面。因此中国的面板企业在未来有很大的风险。........................................... 在技术,中国面板企业有很多需要进步的地方。如今液晶电视的发展遭遇了很大的阻力,传统的产品卖不上价格,液晶面板的采购价格也是一直在下滑,因此超前的面板企业都在想新的办法。比如LGD就一直在积极的研发OLED面板,其和液晶技术不同,不需要背光,是次时代的技术,三星也是在审时度势,在4K 以及量子点技术方面积极的布局,而日系的企业更是将小屏高分市场,当成了救命草,试图在手机面板市场杀出一条路。........................................... 因此对于中国面板企业来说,是继续开拓大屏市场,寻求新的市场契机,还是在小屏市场积极发展,开展高分辨率的研究,目前来看各个企业的意见还不统

液晶显示器产业发展趋势分析

液晶显示器产业发展趋势分析 一、液晶显示器产业市场之分析 ( 一) 需求面分析 显示器产业,是继半导猎产业之后,全球重要的产业之一。根据Display Search的研究指出,今年全球DRAM营收将达228亿美元,晶圆代工营收为213亿美元,合计两者营收将高达441亿美元,可是面板厂预估今年营收将高达477亿美元,DRAM 与晶圆代工厂的投资金额比面板厂大很多,但营收却比面板厂小,显示面板产业的投资效益超过半导体产业。 根据光电科技工业协进会统计,在主要下游应用如笔记型电脑(NB)、LCD Monitor 的需求带动下,2003年全球大尺吋面板的市场规模,较2002年大幅成长了53.1%,不过,2003年液晶显示器市场的发展仍未能满足市场需求,主要是由于15吋和17吋液晶面板供应不足所造成,其原因是:由于第五代线产品良率比较低;液晶面板所用的玻璃供货紧张;在液晶面板的产能限制下,由于液晶电视面板的利润较液晶显示器更加丰厚,液晶面板厂商加大了液晶电视面板的出货量。 2004年预估,全球笔记型电脑对液晶面板的需求为4,680万台,液晶电视为920万台,液晶显示器为7,500万台左右。这些资料为单项产品对液晶面板的需求量,由于用在液晶电视的面板与用在LCD Monitor或者笔记型电脑的面板尺吋不同,液晶电视面板的尺吋可能要比笔记型电脑用的面板大5倍以上,因此,如果按液晶面板的面积计算,液晶电视对液晶面板的需求远远大于LCD Monitor。按单项产品计算,2003年全球液晶显示器市场中,LCD Monitor市场需求量约占53%,笔记型电脑占38%,液晶电视只占4% ( 表一)。 2003年全球液晶显示器市场需求量最大是北美洲,其次是西欧。西欧进入液晶显示器市场较早,市场发展一直较平稳;市场成长速度最快的是亚太地区,市场需求量在全球排名第三位。亚太地区液晶显示器市场快速成长的原因,主要是来自于大陆的市场,预计2004-2005年是大陆显示器市场发展关键的两年。 液晶显示器应用市场一般预料将不断扩大,其中多媒体将是液晶显示器的最大需求,也是液晶显示器未来发展的趋势;在专业的领域里,将通过连接多个显示器进行显示;通过读卡器,把拍摄好的照片直接输入液晶显示器进行显示;这些特殊的应用市场,也会使液晶显示器市场有一个很大的需求量。目前笔记型电脑外接显示器的需求量还非常小,未来如果所有的笔记型电脑都会在某一些场所内外接一个的显示器,则届时液晶显示器市场就会等于或者超越PC的市场。 LCD监视器替代CRT监视器的效应仍在扩大之中,结果使得CRT监视器产业逐渐衰退,2003年资料显示,CRT显示器已呈现负成长( -16% )。CRT监视器市场的未来取决于LCD监视器市场的发展,2003年,由于LCD监视器面板供应不足,CRT 监视器仍占据市场需求量很大的比重,但2004年CRT监视器将失去市场主流的地位,LCD监视器市场需求量将首次超过CRT监视器。 2004年,第五代液晶显示器生产线预计将进入量产阶段,下半年LCD监视器价格

液晶面板配套行业现状及我国的发展机遇

龙源期刊网 https://www.360docs.net/doc/905826498.html, 液晶面板配套行业现状及我国的发展机遇 作者:夏国忠 来源:《时代金融》2016年第11期 [摘要]现代社会液晶面板应用广泛。但在我国液晶面板行业的发展中,存在“产能扩张很快,但核心配套部件落后”的状况。为此,我国应抓住机遇,大力发展液晶面板配套行业。本文试着简析核心配套行业的现状及我国的发展机遇。 [关键词]液晶面板配套行业现状机遇 据测算,2016年之后,我国液晶面板产业每年总价值将接近千亿元。而主要液晶面板配 套产业巨头近期纷纷决定在我国投资建厂,如日本电气硝子决定在厦门投资建设8.5代液晶玻璃基板项目、奇美材料决定在昆山投资建设偏光片项目、盛波光电与日东电工在我国就偏光片产品生产进行技术合作等。 以32寸液晶电视面板为例,关键零组件及材料成本占面板总生产成本约70%。具体来看,面板的材料成本构成分别为:背光模组约占23%、彩色滤光片约占19%、偏光片约占10%、玻璃基板约占10%、液晶约占6%、IC驱动器约占5%,其他材料约占30%。以下就液晶面板配套产业中背光模组行业、彩色滤光片行业、偏光片行业作重点介绍(同时,以上配套部件中也是液晶面板行业中的三大关键部件,其成本占比亦在50%以上)。 一、背光模组 背光模组是液晶显示面板的关键零组件之一。功能在于供应充足的亮度与分布均匀的光源,使其能正常显示影像。 随着LED技术的不断发展,LED背光源的市场占有率迅速扩大。原来以荧光灯管作为光源的液晶显示器正逐步被LED液晶显示器所取代。背光模组成本中所占比重最大的是LED和导光板。 (一)全球背光模组市场及格局 目前全球主要背光模组厂商集结于台湾地区、韩国,我国厂商近两年亦逐渐崛起。背光模组厂区分为集团相关背光模组厂以及非集团相关专业背光模组厂。 全球前二大面板厂韩国三星电子及??,分别在南京、苏州及广州设面板组装厂,台湾的面板厂商亦集中在华东及华南一带设厂,各大面板厂商皆有其集团相关背光模组厂供应其所需,是面板产业供应链特色之一,但在风险分散及成本考量下,亦对外进采购,使得专业背光模块厂得以其产品质量与成本优势,成为主要面板厂可或缺的供货商。

液晶面板型号识别方法

液晶面板型号识别方法 液晶面板的型号不是液晶显示器外壳背后的型号,而是液晶面板样后的型号,是拆开液晶面板后,在液晶屏后看到的条形码。图1所示为液晶面板型号标注位置示意图。 图1 液晶面板型号标注位置示意图图1中标注的液晶面板型号为M190EN04 V.5,由中国台湾友达(AU0)公司生产。 目前,生产液晶面板的厂家主要有韩国的三星、LO-PHILIPS,日本的夏普、日立、NEC、IMES,中国台湾的友达、奇美、广辉、中华,以及中国内地的上广电、京东方等。 不同厂家生产的液晶面板,其命名规则有不同的规律,主要命名规则如下: 在LG-PHILIPS液晶面板中,一般会出现LP、LM、LS、LA、La等标识,以LP开头的面板是用于笔记本电脑的薄屏,多为单口6bit LVDS(含部分TMDS)屏;以LM开头的多为厚屏,其中还会带一后缀区分]TL与LVDS两种;LS的屏较少见,一般为TC0N和RSDS面板;LA、La多是早期的面板,接口不一。 在三星液晶面板中,多以LTM、LT、LTN等开头,但会带一个代表尺寸大小的数字标识勺如141、150、157、170、190等。其中,如果型号中带有Ⅹ,多为XCA的分辨率;带W多为16:9的分辨率;带E多为SXGA;带P多为SXCA+;带U的多为UXGA;同时也会带T或L来表示πL或是LVDS接口。 在现代(HYUNDAI)液晶面板中,一般以HT开头,如HTl7E11-200。 在日立(HITACHI)液晶面板中,一般会以Ⅸ力口屏的尺寸大小(厘米)以及代表分辨率的数字,一般为9代表SXGA+,5代表UXGA,其他的一般为XCA;TX后面的数字,26为10,4in31为12.1in,

(市场分析)TFTLCD产业市场状况分析

(市场分析)TFTLCD产业市场状况分析

TFT-LCD产业市场情况分析 壹、中小尺寸细分市场 2008年,随着手机、数码相机和数码摄像机、数码相框、PND等终端产品市场的快速发展,对中小尺寸液晶面板需求增长。我们将10英寸以下的液晶显示面板定义为中小尺寸液晶面板,包含TN-LCD、STN-LCD、CSTN-LCD及TFT-LCD等。根据赛迪顾问统计数据显示,2008年,中国中小尺寸液晶面板共出货10.4亿片,同比增长11.8%,出货额达到83.5亿美元,同比增长4.6%。 图12006-2008年中国中小尺寸液晶面板出货量规模及增长 数据来源:赛迪顾问2009,01 ◆终端应用产品市场的高涨刺激了中小尺寸液晶面板的需求 中小尺寸液晶面板的发展经历了TN—STN—CSTN—TFT的过程,应用领域非常广泛,TN/STN主要应用于工业仪表、电话机、时钟、定时器、计算器、电子词典等领域,TFT主要应用于手机、数码相机、车载显示、便携式DVD、游戏机、数码相框、PND、智能家电等领域。 中小尺寸的主要应用领域是手机,据赛迪顾问统计数据显示,2008年全球手机出货量达到了12.8亿部,数码相框、PND、便携式DVD市场也均取得了较大的增长,终端应用产品市场的高涨刺激了中小尺寸液晶面板需求的增加。 ◆技术不断升级推动中小尺寸液晶面板产品结构变化 TN/STN技术发展相对成熟,应用领域比较广泛,随着液晶显示技术的不断升级,TFT技术逐渐占据主流地位,例如于手机领域。进入3G时代,随着对无线上网、动态影像传输的普及,人们对手机面板的分辨率、色彩丰富及动态影像的显示能力提出更高的要求,可是由于CSTN的反应速度需要200ms,不适合显示多媒体影像,使得CSTN于3G时代的应用受到了限制。TFT-LCD手机显示屏则具有显示高品质、色彩丰富、反应速度快、动态显像能力

led显示屏的规格计算尺寸

一、LED 显示屏组成材料 1、LED 与 L ED 显示屏 L E D 的发光颜色和发光效率与制作 LED 的材料和工艺有关 , 目前广泛使用的 有红、绿、蓝(R 、G 、B ) 三种 。由于 LED 工作电压低 (仅 1. 5-3V ) ,能主动发 光且有一定亮度 ,亮度又能用电压 (或电流〉 调节,本身又耐冲击 、抗振动、 寿命长 ( 10 万小时) ,所以在大型的显示设备中,目前尚无其他的显示方式 与 L E D 显示方式匹敌。把红色和绿色的 L E D 放在一起作为一个象素制作的显示 屏日q 双色屏或彩色屏 :把红、绿、蓝三种 L E D 管放在一起作为一个象素的显 示屏日q 三色屏或全彩屏 。制作室内 L E D 显示屏的象素尺寸一般是 2-10 毫米, 常常采用把儿种能产生不同基色的 LED 管芯封装成一体, 室外 L ED 显示屏的 象素尺寸多为 12-26 毫米,每个象素由若干个各种单色 L E D 组成 ,常见的成 品称象素筒,双色象素筒一般由 3 红 2 绿组成,三色象素筒用 2 红 1 绿 1 兰 组成。无论用 L E D 制作单色、双色或三色屏 ,欲显示图象需要构成象素的每个 L E D 的发光亮度都必须能调节,其调节的精细程度就是显示屏的灰度等级。灰度 等级越高,显示的图像就越细腻,色彩也越丰富 ,相应的显示控制系统也越复 杂。一般 256 级灰度的图像 ,颜色过渡己十分柔和 ,而 16 级灰度的彩色图像, 颜色过渡界线十分明显。所以,彩色 LED 显示屏当前都要求做成 256 级灰度的。 2、应用于显示屏的 LED 发光材料有以下几种形式: ① L E D 发光灯(或称单灯) 一般由单个 LED 晶片,反光碗,金属阳极 ,金属 阴极构成,外包具有透光聚光能力的环氧树脂外 壳。可用一个或多个 (不同颜色 的〉 单灯构成一个基本像素,由于亮度高, 多用于户外显示屏 。 ② LED 点阵模块 由若干晶片构成发光矩阵 ,用环氧树脂封装于塑料壳内 。 适合行列扫描驱动,容易构成高密度的显示屏,多用于户内显示屏 。 ③ 贴片式 LED 发光灯( 或称 SMD LED) 就是 LED 发光灯的贴焊形式的封 装,可用于户 内全彩色显示屏,可实现单点维护 ,有效克服马赛克现象。 二、LED 显示屏分类 1 LED 显示屏分类多种多样,大体按照如下几种方式分类: (1) 按使用环境分为户内 ,户外及半户外 户内屏面积一般从不到 1 平米到十几平米 ,点密度较高, 在非阳光直射或灯 光照明环境使用,观看距离在几米以外,屏体不具备密封防水能力 。户外屏面积 一般从儿平米到几十甚至上百平米 ,点密度较稀 ( 多为 1000-4000 点每平 米 ) ,发光亮度在 3000-6000cd /平米 ( 朝向不同 ,亮度要求不同 ) , 可在 阳光直射条件下使用,观看距离在几 十米 以外,屏体具有良好的防风抗雨及防 雷能力。半户外屏介于户外及户内两者之间 ,具有较高的发光 亮度 , 可在非 阳光直射户外下使用,屏体有一定的密封,一般在屋檐下或橱窗内。 ( 2 ) 按颜色分为单色,双基色,三基色( 全彩 ) 单色是指显示屏只有一种颜色的发光材料,多为单红色 , 在某些特殊场合也可 用黄绿色 ( 例如殡仪馆 ) 。双基色屏一般由红色和黄绿色发光材料构成。三基 色屏分为全彩色 (full col or ) ,由红色,黄绿色 ( 波长 570n m ) , 蓝色构成 及真彩色 (natu re col or ) ,由红色,纯绿色 ( 波长 525n m ) ,蓝色构成。 (3) 按控制或使用方式分同步和异步 同步方式是指 LED 显示屏的工作方式基本等同于电脑的监视器 , 它以至少 30 场 /秒的更新速率点点对应地实监视器上的图时映射电脑像 ,通常具有多灰 度的颜色显示能力,可达到多媒体的 宣传广告效果。异步方式是指 LED 显示屏

2018液晶面板价格走势_液晶面板行业分析

2018液晶面板价格走势_液晶面板行业分析 液晶面板简介液晶面板是决定液晶显示器亮度、对比度、色彩、可视角度的材料,液晶面板价格走势直接影响到液晶显示器的价格,液晶面板质量、技术的好坏关系到液晶显示器整体性能的高低。 液晶面板能否达到真彩显示的16.7M色彩,其含义是指在R.G.B(红绿蓝)三个色彩通道都具有在物理上显示256级灰阶的能力。产量、优劣及市场环境等多种因素都关系着液晶显示器自身的质量、价格和市场走向,因为一台液晶显示器其80%左右的成本都集中在了面板上。 液晶面板产业链目前,以屏幕技术来看,市面上的显示面板可以分为等离子、液晶、OLED 等。其中,液晶面板仍是主流的屏幕类型。液晶面板又可分为TN面板、T面板、IPS面板等。目前,液晶面板主要用于笔记本电脑、平板电脑、液晶电视、智能手机等产品上。 2018液晶面板价格走势刚刚过去的2017年对于彩电市场来说是“痛苦”的,由于液晶面板价格上涨以及2016年互联网电视品牌疯狂价格战严重透支了去年的彩电市场,从而导致去年整个彩电市场严重萎靡。据中怡康预测数据显示,2017年彩电市场零售量规模4781万台,同比下降8.1%,国内彩电市场在去年可谓是进入历史“冰点”期。 在熬过痛苦的2017年之后,整个行业对2018年都充满了期待,希望今年彩电行业能够重新“回春”,迎来新的契机。同时中怡康也预测2018彩电市场将迎来增长,零售量及零售额的增长都将会达到2%,彩电市场将迎来新篇章。 此外,上游液晶面板供应方面也开始有了充足的供应,据咨询公司Sigmaintell透露,2018年第一季度全球液晶电视面板的供应量预计将略高于需求量。据悉来自品牌电视机厂商的液晶面板需求预计将下降13%,但是同比预计将增长3.1%,主要归因于日本和韩国电视机厂商在本季度将对购买电视面板持保守态度,抵消了来自中国竞争对手相对激进的购买状况。

液晶显示器产业发展方向分析方案

液晶显示器产业发展方向 分析

液晶显示器产业发展趋势分析 一、液晶显示器产业市场之分析 (壹)需求面分析 显示器产业,是继半导猎产业之后,全球重要的产业之壹。根据DisplaySearch的研究指出,今年全球DRAM营收将达228亿美元,晶圆代工营收为213亿美元,合计俩者营收将高达441亿美元,可是面板厂预估今年营收将高达477亿美元,DRAM和晶圆代工厂的投资金额比面板厂大很多,但营收却比面板厂小,显示面板产业的投资效益超过半导体产业。 根据光电科技工业协进会统计,于主要下游应用如笔记型电脑(NB)、LCDMonitor 的需求带动下,2003年全球大尺吋面板的市场规模,较2002年大幅成长了53.1%,不过,2003年液晶显示器市场的发展仍未能满足市场需求,主要是由于15吋和17吋液晶面板供应不足所造成,其原因是:由于第五代线产品良率比较低;液晶面板所用的玻璃供货紧张;于液晶面板的产能限制下,由于液晶电视面板的利润较液晶显示器更加丰厚,液晶面板厂商加大了液晶电视面板的出货量。 2004年预估,全球笔记型电脑对液晶面板的需求为4,680万台,液晶电视为920万台,液晶显示器为7,500万台左右。这些资料为单项产品对液晶面板的需求量,由于用于液晶电视的面板和用于LCDMonitor或者笔记型电脑的面板尺吋不同,液晶电视面板的尺吋可能要比笔记型电脑用的面板大5倍之上,因此,如果按液晶面板的面积计算,液晶电视对液晶面板的需求远远大于LCDMonitor。按单项产品计算,2003年全球液晶显示器市场中,LCDMonitor市场需求量约占53%,笔记型

电脑占38%,液晶电视只占4%(表壹)。 2003年全球液晶显示器市场需求量最大是北美洲,其次是西欧。西欧进入液晶显示器市场较早,市场发展壹直较平稳;市场成长速度最快的是亚太地区,市场需求量于全球排名第三位。亚太地区液晶显示器市场快速成长的原因,主要是来自于大陆的市场,预计2004-2005年是大陆显示器市场发展关键的俩年。 液晶显示器应用市场壹般预料将不断扩大,其中多媒体将是液晶显示器的最大需求,也是液晶显示器未来发展的趋势;于专业的领域里,将通过连接多个显示器进行显示;通过读卡器,把拍摄好的照片直接输入液晶显示器进行显示;这些特殊的应用市场,也会使液晶显示器市场有壹个很大的需求量。目前笔记型电脑外接显示器的需求量仍非常小,未来如果所有的笔记型电脑均会于某壹些场所内外接壹个的显示器,则届时液晶显示器市场就会等于或者超越PC的市场。 LCD监视器替代CRT监视器的效应仍于扩大之中,结果使得CRT监视器产业逐渐衰退,2003年资料显示,CRT显示器已呈现负成长(-16%)。CRT监视器市场的未来取决于LCD监视器市场的发展,2003年,由于LCD监视器面板供应不足,CRT监视器仍占据市场需求量很大的比重,但2004年CRT监视器将失去市场主流的地位,LCD监视器市场需求量将首次超过CRT监视器。 2004年,第五代液晶显示器生产线预计将进入量产阶段,下半年LCD监视器价格也将进入壹个调整期,对于CRT监视器市场需求量会带来壹定负面影响,2003-2006年CRT监视器市场将以每年平均20%速度递减,未来CRT监视器市场需求会保持

led显示屏的规格_计算尺寸

一、LED显示屏组成材料 1、LED与LED显示屏LED的发光颜色和发光效率与制作LED的材料和工艺有关,目前广泛使用的有红、绿、蓝(R、G、B)三种。 由于LED工作电压低(仅 1.5-3V),能主动发光且有一定亮度,亮度又能用电压(或电流)调节,本身又耐冲击、抗振动、寿命长(10万小时),所以在大型的显示设备中,目前尚无其他的显示方式与LED显示方式匹敌。 把红色和绿色的LED放在一起作为一个象素制作的显示屏叫双色屏或彩色屏;把红、绿、蓝三种LED管放在一起作为一个象素的显示屏叫三色屏或全彩屏。 制作室内LED显示屏的象素尺寸一般是2-10毫米,常常采用把几种能产生不同基色的LED管芯封装成一体,室外LED显示屏的象素尺寸多为12-26毫米,每个象素由若干个各种单色LED组成,常见的成品称象素筒,双色象素筒一般由3红2绿组成,三色象素筒用2红1绿1兰组成。 无论用LED制作单色、双色或三色屏,欲显示图象需要构成象素的每个LED 的发光亮度都必须能调节,其调节的精细程度就是显示屏的灰度等级。 灰度等级越高,显示的图像就越细腻,色彩也越丰富,相应的显示控制系统也越复杂。 一般256级灰度的图像,颜色过渡已十分柔和,而16级灰度的彩色图像,颜色过渡界线十分明显。 所以,彩色LED显示屏当前都要求做成256级灰度的。 2、应用于显示屏的LED发光材料有以下几种形式: ① LED 发光灯(或称单灯)一般由单个LED晶片,反光碗,金属阳极,金属阴极构成,外包具有透光聚光能力的环氧树脂外壳。

可用一个或多个(不同颜色的)单灯构成一个基本像素,由于亮度高,多用于户外显示屏。 ② LED 点阵模块由若干晶片构成发光矩阵,用环氧树脂封装于塑料壳内。 适合行列扫描驱动,容易构成高密度的显示屏,多用于户内显示屏。 ③ 贴片式LED发光灯(或称SMD LED)就是LED发光灯的贴焊形式的封装,可用于户内全彩色显示屏,可实现单点维护,有效克服马赛克现象。 二、LED显示屏分类1 LED显示屏分类多种多样,大体按照如下几种方式分类: (1)按使用环境分为户内,户外及半户外户内屏面积一般从不到1平米到十几平米,点密度较高,在非阳光直射或灯光照明环境使用,观看距离在几米以外,屏体不具备密封防水能力。 户外屏面积一般从几平米到几十甚至上百平米,点密度较稀(多为1000-4000点每平米),发光亮度在3000-6000cd/平米(朝向不同,亮度要求不同),可在阳光直射条件下使用,观看距离在几十米以外,屏体具有良好的防风抗雨及防雷能力。 半户外屏介于户外及户内两者之间,具有较高的发光亮度,可在非阳光直射户外下使用,屏体有一定的密封,一般在屋檐下或橱窗内。 (2)按颜色分为单色,双基色,三基色(全彩)单色是指显示屏只有一种颜色的发光材料,多为单红色,在某些特殊场合也可用黄绿色(例如殡仪馆)。 双基色屏一般由红色和黄绿色发光材料构成。 三基色屏分为全彩色(full color),由红色,黄绿色(波长570nm),蓝色构成及真彩色(nature color),由红色,纯绿色(波长525nm),蓝色构成。 (3)按控制或使用方式分同步和异步同步方式是指LED显示屏的工作方式基本等同于电脑的监视器,它以至少30场/秒的更新速率点点对应地实监视器上的图时映射电脑像,通常具有多灰度的颜色显示能力,可达到多媒体的宣传广告效果。

led显示屏规格计算尺寸

一、LED显示屏组成材料 1、 LED与LED显示屏 LED 的发光颜色和发光效率与制作 LED 的材料和工艺有关,目前广泛使用的有红、绿、蓝(R、G、B)三种。由于 LED 工作电压低(仅 1.5-3V ),能主动发光且有一定亮度,亮度又能用电压(或电流)调节,本身又耐冲击、抗振动、寿命长( 10 万小时),所以在大型的显示设备中,目前尚无其他的显示方式与 LED 显示方式匹敌。把红色和绿色的 LED 放在一起作为一个象素制作的显示屏叫双色屏或彩色屏;把红、绿、蓝三种 LED 管放在一起作为一个象素的显示屏叫三色屏或全彩屏。制作室内 LED显示屏的象素尺寸一般是 2-10 毫米,常常采用把几种能产生不同基色的 LED 管芯封装成一体,室外 LED显示屏的象素尺寸多为 12-26 毫米,每个象素由若干个各种单色 LED 组成,常见的成品称象素筒,双色象素筒一般由 3 红 2 绿组成,三色象素筒用 2 红 1 绿 1 兰组成。无论用 LED 制作单色、双色或三色屏,欲显示图象需要构成象素的每个LED 的发光亮度都必须能调节,其调节的精细程度就是显示屏的灰度等级。灰度等级越高,显示的图像就越细腻,色彩也越丰富,相应的显示控制系统也越复杂。一般 256 级灰度的图像,颜色过渡已十分柔和,而 16 级灰度的彩色图像,颜色过渡界线十分明显。所以,彩色 LED显示屏当前都要求做成 256 级灰度的。 2、应用于显示屏的 LED 发光材料有以下几种形式: ① LED 发光灯(或称单灯) 一般由单个 LED 晶片,反光碗,金属阳极,金属阴极构成,外包具有透光聚光能力的环氧树脂外壳。可用一个或多个(不同颜色的)单灯构成一个基本像素,由于亮度高,多用于户外显示屏。 ② LED 点阵模块由若干晶片构成发光矩阵 , 用环氧树脂封装于塑料壳内。适合行列扫描驱动,容易构成高密度的显示屏,多用于户内显示屏。 ③ 贴片式 LED 发光灯( 或称 SMD LED) 就是 LED 发光灯的贴焊形式的封装,可用于户内全彩色显示屏,可实现单点维护,有效克服马赛克现象。 二、LED显示屏分类 1 LED 显示屏分类多种多样,大体按照如下几种方式分类: (1)按使用环境分为户内 , 户外及半户外 户内屏面积一般从不到 1 平米到十几平米 , 点密度较高,在非阳光直射或灯光照明环境使用,观看距离在几米以外,屏体不具备密封防水能力。户外屏面积一般从几平米到几十甚至上百平米,点密度较稀 ( 多为 1000-4000 点每平 米 ), 发光亮度在 3000-6000cd/ 平米 ( 朝向不同,亮度要求不同 ) ,可在阳光直射条件下使用,观看距离在几十米以外,屏体具有良好的防风抗雨及防雷能力。半户外屏介于户外及户内两者之间 , 具有较高的发光亮度 , 可在非阳光直射户外下使用,屏体有一定的密封,一般在屋檐下或橱窗内。 (2)按颜色分为单色,双基色,三基色( 全彩 ) 单色是指显示屏只有一种颜色的发光材料,多为单红色,在某些特殊场合也可用黄绿色 ( 例如殡仪馆 ) 。双基色屏一般由红色和黄绿色发光材料构成。三基色屏分为全彩色 (full color), 由红色,黄绿色 ( 波长 570nm) ,蓝色构成及真彩色 (nature color), 由红色,纯绿色 ( 波长 525nm), 蓝色构成。(3)按控制或使用方式分同步和异步 同步方式是指 LED 显示屏的工作方式基本等同于电脑的监视器,它以至少 30 场 / 秒的更新速率点点对应地实监视器上的图时映射电脑像 , 通常具有多灰度的颜色显示能力,可达到多媒体的宣传广告效果。异步方式是指 LED显示屏

液晶面板制造工艺流程齐全图文讲解

海内三大面板厂地兼并事宜也是闹得沸沸扬扬,工业低谷时,想着抱团共渡难关,还没抱在一块地时候,工业景气了,又把伤痛忘得一尘不染。短少临时持续展开目光,不得不让人对海内液晶面板工业地展开担忧。 最后是工业配套,即便本人有面板厂,面板做出来,下游厂商不买账,与上游零组件厂商合作不到位,在市场竞争中,管理、营销、鼓吹、产品方面无上风,被韩系、台系打得鼻脬脸肿,然后跑去向家长告状,用行政干涉干与市场,到达短期地目地,最后仍是年年亏损,无人收摊,无法只要纳税人买单。怎样样建立以液晶面板工业为中央,高低游厂商配套完好地工业链才是行业安康展开地基本。 其次是技术,我国大陆地区无自主研发地液晶面板制造相关工艺技术,当然“抄袭改正后重新冠名”地除外。之前,大陆地区曾经有选购韩系面板厂但无获得技术专利地示例,最后还得重新花钱去选购技术,这又需求钱。

首先是资金,液晶面板工业是砸钱地行业,就拿最小可以承担液晶电视面板出产义务地6代线来说,前后投资需求上百亿元群众币,同时还要触及到资产负债率、高银行本钱以及后期增资地疑问。更不必说8代线、10代线以及11代线,从这个层面来看,大陆地区地面板厂已经是在“耍别人剩下地”,更不必说次世代显示技术OLED相关地投资布局。 面板产线代数越高,能出产地单块玻璃基板尺寸就越大,以更低地本钱切割大尺寸液晶面板

液晶面板工业,并不是具有了几座面板厂,就了事,需求资金、技术、工业配套,能支持液晶面板厂运营地同时,可以吸收高低游厂商参加 不外触及核心技术地液晶面板前中段制程,不管是台系仍是韩系,临时都无意在大陆地区设厂地意义,因此我国大陆想要具有本人地液晶面板工业,轻车熟路。 后段Module制程是在LCM(LCDModule)工厂完成,这一部门基本不触及液晶面板制造地核心技术,主要就是一些组装地义务,因此一些台系面板厂如(chimei)奇美,韩系面板厂如(samsung)三星,都在我国大陆地区设定有LCM工厂,进行液晶面板后段模组地组装,这样可以利便大陆地区各大显示器代工厂与液晶电视厂商采购,可以在整个制造环节中升高人力与运输本钱。 液晶面板制造流程表示图

液晶拼接通用尺寸表

液晶拼接通用尺寸表 一、DID 液晶拼接屏 1、三星40寸DID屏拼缝:22mm分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长911.7mm×高524.2mm×厚100mm 2、LG42寸DID屏拼缝:22mm分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长956.4mm×高549.4mm×厚100mm 3、三星46寸DID屏拼缝:20mm分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长1047.4mm×高600.8mm×厚100mm 4、三星46寸DID屏拼缝:6.7mm分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长1025.7mm×高579.8mm×厚100mm 5、LG47寸DID屏拼缝:20mm分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长1068mm×高613.2mm×厚100mm 6、LG47寸DID屏拼缝:6.3mm分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长1046.8mm×高591.6mm×厚100mm 7、三星55寸DID屏拼缝:5.5mm分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长1215.3mm×高686.1mm×厚100mm 二、通用LCD液晶拼接屏 1、26寸拼缝:50mm 分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长626mm×高373mm×厚100mm) 2、32寸拼缝:50mm 分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长760mm×高450mm×厚100mm) 3、37寸拼缝:50mm 分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长877mm×高515mm×厚100mm) 4、40寸拼缝:50mm 分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长911.7mm×高524.2mm×厚100mm 5、42寸拼缝:50mm 分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长983mm×高576mm×厚100mm) 6、46寸拼缝:50mm 分辨率:1920x1080,亮度:700cd/m2 外形尺寸:(长1083mm×627mm×厚100mm) 7、47寸拼缝:50mm 率:1920x1080,亮度:700cd/m2 外形尺寸:(长1096mm×高640×厚100mm) 深圳普罗文斯科技有限公司 市场部陈经理联系QQ:571113670

55寸LCD液晶拼接屏尺寸大小

55寸液晶拼接的具体尺寸是长1215.3mm,高686.1mm,厚度100mm,去掉边框单屏具体显示面积是1209.6mm×680.4mm。目前普通LCD和CRT的彩色饱和度只有72%,而DID LCD可以达到92%的高彩色饱和度,这得益于DID新开发的色彩校准技术,通过这个技术除了对静止画面进行色彩校准外,还能对动态画面进行色彩的校准,这样才能确保画面输出的精确和稳定。 液晶拼接屏能确保24小时连续运行。所有设备(除光源设备外)的平均无故障时间MTBF≥50,000小时。嵌入式图像拼接处理器可以同时接受并处理各种图形信号,经分割,放大后并实时传送到各个显示单元,组成各种大屏幕拼接显示墙;图像拼接处理板基于硬件图像处理架构,采用当前进的3D滤波、3D动态降噪、补插值放缩处理等图像处理技术,与传统PC架构的图像拼接处理器相比具有图像清晰、艳丽、自然、流畅和抖动小等优点。图像拼接处理板采用纯硬件设计,不需要操作系统支持,上电即可工作,启动时间短,稳定性更高。 55寸LCD液晶拼接屏的NB、PC及TV使用的LCD液晶屏其背光源的使用寿命为1万至3万小时,而DID LCD液晶屏背光源的使用寿命均可达6万小时以上,这就确保了拼接幕墙使用的每片液晶屏在长时间使用后的亮度、对比度和色度的一致性并且确保幕墙的使用寿命不低于8万小时。

面板类型55" HD Panel 物理分辨率1920(H)×1080(V) 像素点距0.63mm ×0.63mm 屏幕比例16:9 响应时间8ms 拼缝 3.5mm 亮度800 cd/m2、500cd/m2 对比度3000:1 可视角度178°(H)/178°(V) 显示色彩16.7M 输入端子DVI x 2,VGA x 1,AV x 2,YPBPR x 1 输出端子DVI x 2,VGA x 3,AV x 3 智能散热系统 智能温控风扇、风扇自检功能、节约能耗、减小噪音、降低整机温度,提高整机可靠性; 系统控制方式 中英文语言切换、对比度、亮度、清晰度、色饱和度、色调、信号切换、信源浏览、色温调节、重显率切换、运行状态显示, 操作方式RS232集中控制、红外遥控、远程控制总线控制I2C 视频制式PAL、NTSC3.58、NTSC4.43 宽电压设计100~240V AC 功耗300W