相关系数

样本的简单相关系数一般用r表示,计算公式为:相关系数:考察两个事物(在数据里我们称之为变量)之间的相关程度。

如果有两个变量:X、Y,最终计算出的相关系数的含义可以有如下理解:

(1)、当相关系数为0时,X和Y两变量无关系。

(2)、当X的值增大(减小),Y值增大(减小),两个变量为正相关,相关系数在0.00与1.00之间。

(3)、当X的值增大(减小),Y值减小(增大),两个变量为负相关,相关系数在-1.00与0.00之间。

相关系数的绝对值越大,相关性越强,相关系数越接近于1或-1,相关度越强,相关系数越接近于0,相关度越弱。

通常情况下通过以下取值范围判断变量的相关强度:

相关系数0.8-1.0 极强相关

0.6-0.8 强相关

0.4-0.6 中等程度相关

0.2-0.4 弱相关

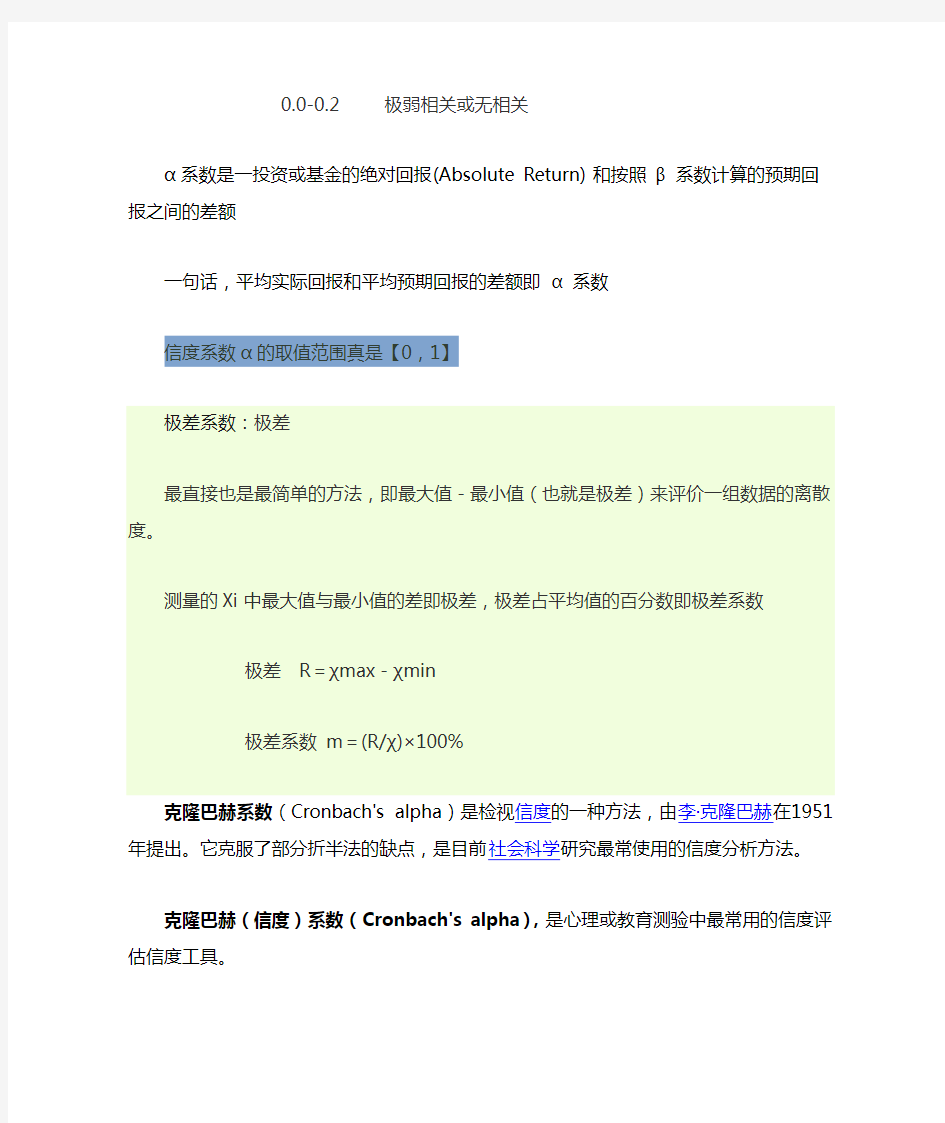

0.0-0.2 极弱相关或无相关

α系数是一投资或基金的绝对回报(Absolute Return) 和按照β系数计算的预期回报之间的差额

一句话,平均实际回报和平均预期回报的差额即α系数

信度系数α的取值范围真是【0,1】

极差系数:极差

最直接也是最简单的方法,即最大值-最小值(也就是极差)来评价一组数据的离散度。测量的Xi中最大值与最小值的差即极差,极差占平均值的百分数即极差系数

极差R=χmax-χmin

极差系数m=(R/χ)×100%

克隆巴赫系数(Cronbach's alpha)是检视信度的一种方法,由李·克隆巴赫在1951年提出。它克服了部分折半法的缺点,是目前社会科学研究最常使用的信度分析方法。

克隆巴赫(信度)系数(Cronbach's alpha),是心理或教育测验中最常用的信度评估信度工具。

克隆巴赫系数是一套常用的衡量心理或教育测验可靠性的方法,依一定公式估量测验的内部一致性,作为信度的指标。它克服部份折半法的缺点,是目前社会研究最常使用的信

度指标,它是测量一组同义或平行测“总和”的信度。

克隆巴赫系数公式

α为信度系数,n 为测验题目数,S2i为每题各被试得分的方差,S2t为所有被试所得总分的方差。

一般来说,该系数愈高,即工具的信度愈高。在基础研究中,信度至少应达到0.80 才可接受,在探索性研究中,信度只要达到0.70 就可接受,介于0.70-0.98 均属高信度,而低于0.35 则为低信度,必须予以拒绝。

简单相关系数又称皮尔逊相关系数,它描述了两个定距变量间联系的

其中n 为样本量,分别为两个变量的观测值和均值。r描述的是两个变量间线性相关强弱的程度。r的取值在-1与+1之间,若r>0,表明两个变量是正相关,即一个变量的值越大,另一个变量的值也会越大;若r<0,表明两个变量是负相关,即一个变量的值越大另一个变量的值反而会越小。r 的绝对值越大表明相关性越强,要注意的是这里并不存在因果关系。若r=0,表明两个变量间不是线性相关,但有可能是其他方式的相关(比如曲线方式)利用样本相关系数推断总体中两个变量是否相关,可以用t 统计量对总体相关系数为0的原假设进行检验。若t 检验显著,则拒绝原假设,即两个变量是线性相关的;若t 检验不显著,则不能拒绝原假设,即两个变量不是线性相关的

相关性分析(相关系数)

相关系数是变量之间相关程度的指标。样本相关系数用r表示,总体相关系数用ρ表示,相关系数的取值一般介于-1~1之间。相关系数不是等距度量值,而只是一个顺序数据。计算相关系数一般需大样本. 相关系数又称皮(尔生)氏积矩相关系数,说明两个现象之间相关关系密切程度的统计分析指标。 相关系数用希腊字母γ表示,γ值的范围在-1和+1之间。 γ>0为正相关,γ<0为负相关。γ=0表示不相关; γ的绝对值越大,相关程度越高。 两个现象之间的相关程度,一般划分为四级: 如两者呈正相关,r呈正值,r=1时为完全正相关;如两者呈负相关则r呈负值,而r=-1时为完全负相关。完全正相关或负相关时,所有图点都在直线回归线上;点子的分布在直线回归线上下越离散,r的绝对值越小。当例数相等时,相关系数的绝对值越接近1,相关越密切;越接近于0,相关越不密切。当r=0时,说明X和Y两个变量之间无直线关系。 相关系数的计算公式为<见参考资料>. 其中xi为自变量的标志值;i=1,2,…n;■为自变量的平均值, 为因变量数列的标志值;■为因变量数列的平均值。 为自变量数列的项数。对于单变量分组表的资料,相关系数的计算公式<见参考资料>. 其中fi为权数,即自变量每组的次数。在使用具有统计功能的电子计算机时,可以用一种简捷的方法计算相关系数,其公式<见参考资料>. 使用这种计算方法时,当计算机在输入x、y数据之后,可以直接得出n、■、∑xi、∑yi、∑■、∑xiy1、γ等数值,不必再列计算表。 简单相关系数: 又叫相关系数或线性相关系数。它一般用字母r 表示。它是用来度量定量变量间的线性相关关系。 复相关系数: 又叫多重相关系数

如何用SPSS求相关系数

参见: [1] 衷克定数据统计分析与实践—SPSS for Windows[M].北京:高等教育出版社,2005.4:195— [2] 试验设计与SPSS应用[M].北京,化学工业出版社,王颉著,2006.10:141— 多元相关与偏相关 如何用SPSS求相关系数 1 用列联分析中,计算lamabda相关系数,在分析——描述分析——列联分析 2 首先看两个变量是否是正态分布,如果是,则在analyze-correlate-bivariate中选择 pearson相关系数,否则要选spearman相关系数或Kendall相关系数。如果显著相关,输出结果会有*号显示,只要sig的P值大于0.05就是显著相关。如果是负值则是负相关。 在SPSS软件相关分析中,pearson(皮尔逊), kendall(肯德尔)和spearman(斯伯曼/斯皮尔曼)三种相关分析方法有什么异同 两个连续变量间呈线性相关时,使用Pearson积差相关系数,不满足积差相关分析的适用条件时,使用Spearman秩相关系数来描述. Spearman相关系数又称秩相关系数,是利用两变量的秩次大小作线性相关分析,对原始变量的分布不作要求,属于非参数统计方法,适用范围要广些。对于服从Pearson相关系数的数据亦可计算Spearman相关系数,但统计效能要低一些。Pearson相关系数的计算公式可以完全套用Spearman相关系数计算公式,但公式中的x和y用相应的秩次代替即可。 Kendall's tau-b等级相关系数:用于反映分类变量相关性的指标,适用于两个分类变量均为有序分类的情况。对相关的有序变量进行非参数相关检验;取值范围在-1-1之间,此检验适合于正方形表格; 计算积距pearson相关系数,连续性变量才可采用;计算Spearman秩相关系数,适合于定序变量或不满足正态分布假设的等间隔数据; 计算Kendall秩相关系数,适合于定序变量或不满足正态分布假设的等间隔数据。 计算相关系数:当资料不服从双变量正态分布或总体分布未知,或原始数据用等级表示时,宜用spearman或kendall相关 Pearson 相关复选项积差相关计算连续变量或是等间距测度的变量间的相关分析Kendall 复选项等级相关计算分类变量间的秩相关,适用于合并等级资料 Spearman 复选项等级相关计算斯皮尔曼相关,适用于连续等级资料 注: 1若非等间距测度的连续变量因为分布不明-可用等级相关/也可用Pearson 相关,对于完全等级离散变量必用等级相关 2当资料不服从双变量正态分布或总体分布型未知或原始数据是用等级表示时,宜用Spearman 或Kendall相关。 3 若不恰当用了Kendall 等级相关分析则可能得出相关系数偏小的结论。则若不恰当使用,可能得相关系数偏小或偏大结论而考察不到不同变量间存在的密切关系。对一般情况默认数据服从正态分布的,故用Pearson分析方法。 在SPSS里进入Correlate-》Bivariate,在变量下面Correlation Coefficients复选框组里有3个选项:

附录相关系数r的计算公式的推导.doc

相 关 系 数 r AB 的 计 算 公 式 的 推 导 设 A i 、 B i 分别表示证券 A 、证券 B 历史上各年获得的收益率; A 、 B 分别表示证券 A 、证券 B 各 年获得的收益率的平均数; P i 表示证券 A 和证券 B 构成的投资组合各年获得的收益率,其他符号的含义 同上。 2 = 1A n 1 2 = 1B n 1 2 1 P = 1 n = 1 n 1 = 1 n 1 = 1 n 1 = 1 n 1 =A 2 A × =A 2 2 A A ( A i A) 2 (B i B) 2 (P i 1 P i ) 2 n 1 [( A A A i A B B i ) ( A A A i A B B i )]2 n [( A A A i A B B i ) (A A A A B B)] 2 [ A A ( A i A) A B (B i B)] 2 [ 2 ( A i ) 2 2 ( B i B ) 2 2 A A A B ( A i )( B )] A A A A B A B i ( A i A) 2 A B 2 × ( B i B) 2 2A A A B [( A i A)( B i B)] n 1 n 1 n 1 2 2 2A A A B [( A i A)( B i B)] A B B n 1 对照公式( 1)得: ( A i A) 2 (B i B) 2 = × n × r AB n 1 1 ∴ r AB = [( A i A)( B i B)] ( A i A)2 (B i B) 2 这就是相关系数 r AB 的计算公式。 投资组合风险分散化效应的内在特征 1. 两种证券构成的投资组合为最小方差组合(即风险最小)时各证券投资比例的测定 公式( 1)左右两端对 A A 求一阶导数,并注意到 A B =1—A A : 2 2 2 A B r AB ( P )′=2A A A -2(1 -A A ) B + 2 (1 - A A ) A B r AB -2A A 令 ( P 2 )′=0 并简化,得到使 P 2 取极小值的 A A : 2 B r AB A A = B A ( 3) 2 2 2 A B r AB A B 式中,0 ≤ A A ≤ 1, 否则公式( 3)无意义。

线性相关系数的计算

Spss电脑实验-第六节(3)线性相关系数的计算 https://www.360docs.net/doc/9411846895.html,更新时间:2006-1-19 21:11:30 关注指数:7992 Ⅲ.线性相关系数的计算 1. 线性相关的概念 如果各统计指标是定量数据,要了解它们间的关系密切程度,可用线性相关分析。 例如:大家都知道的糖尿病病人,它靠胰岛素来治疗。现测量20 名糖尿病病人(以ID 来编号)血中的血糖值(y)、胰岛素值(x1)和生长激素值(x2)。我们即可分析 y、x1 和x2 间的两两/ 双变量间的线性关系。数据见下面的程序文件CorreRegre2.sps 的例*2。 2. 线性相关计算的所用命令 用SPSS Analyze 菜单中的子菜单Correlate,其中的Bivariate 对话框即可计算两两/ 双变量间的线性相关系数r 及其显著性。这是通常最常见、最常用的情况。 本例所用程序文件名为CorreRegre2.sps 中的例*2。(例*2 中还有用于偏相关系数与距离相关系数的计算命令,详后)。 ---------------------------------------------------------------- *2. Prof. Zhang Weng-Tong: SPSS 11, P.273-277:. DATA LIST FREE /ID y x1 x2. BEGIN DATA. 1 12.21 15.20 9.51 2 14.54 16.70 11.43 3 12.27 11.90 7.53 4 12.04 14.00 12.17 5 7.88 19.80 2.33 6 11.10 16.20 13.52 7 10.43 17.00 10.07 8 13.32 10.30 18.89 9 19.59 5.90 13.14 10 9.05 18.70 9.63 11 6.44 25.10 5.10 12 9.49 16.40 4.53 13 10.16 22.00 2.16 14 8.38 23.10 4.26 15 8.49 23.20 3.42 16 7.71 25.00 7.34 17 11.38 16.80 12.75 18 10.82 11.20 10.88 19 12.49 13.70 11.06 20 9.21 24.40 9.16 END DATA. CORRELATIONS /VARIABLES=y x1 x2 /PRINT=TWOTAIL NOSIG. NONPAR CORR /VARIABLES=y x1 x2 /PRINT=SPEARMAN TWOTAIL NOSIG.

线性回归方程中的相关系数r

线性回归方程中的相关系数r r=∑(Xi-X的平均数)(Yi-Y平均数)/根号下[∑(Xi-X平均数)^2*∑(Yi-Y平均数)^2]

R2就是相关系数的平方, R在一元线性方程就直接是因变量自变量的相关系数,多元则是复相关系数 判定系数R^2 也叫拟合优度、可决系数。表达式是: R^2=ESS/TSS=1-RSS/TSS 该统计量越接近于1,模型的拟合优度越高。 问题:在应用过程中发现,如果在模型中增加一个解释变量,R2往往增大 这就给人一个错觉:要使得模型拟合得好,只要增加解释变量即可。 ——但是,现实情况往往是,由增加解释变量个数引起的R2的增大与拟合好坏无关,R2需调整。 这就有了调整的拟合优度: R1^2=1-(RSS/(n-k-1))/(TSS/(n-1)) 在样本容量一定的情况下,增加解释变量必定使得自由度减少,所以调整的思路是:将残差平方和与总离差平方和分别除以各自的自由度,以剔除变量个数对拟合优度的影响: 其中:n-k-1为残差平方和的自由度,n-1为总体平方和的自由度。 总是来说,调整的判定系数比起判定系数,除去了因为变量个数增加对判定结果的影响。R = R接近于1表明Y与X1,X2 ,…,Xk之间的线性关系程度密切; R接近于0表明Y与X1,X2 ,…,Xk之间的线性关系程度不密切 相关系数就是线性相关度的大小,1为(100%)绝对正相关,0为0%,-1为(100%)绝对负相关 相关系数绝对值越靠近1,线性相关性质越好,根据数据描点画出来的函数-自变量图线越趋近于一条平直线,拟合的直线与描点所得图线也更相近。 如果其绝对值越靠近0,那么就说明线性相关性越差,根据数据点描出的图线和拟合曲线相差越远(当相关系数太小时,本来拟合就已经没有意义,如果强行拟合一条直线,再把数据点在同一坐标纸上画出来,可以发现大部分的点偏离这条直线很远,所以用这个直线来拟合是会出现很大误差的或者说是根本错误的)。 分为一元线性回归和多元线性回归 线性回归方程中,回归系数的含义 一元: Y^=bX+a b表示X每变动(增加或减少)1个单位,Y平均变动(增加或减少)b各单位多元: Y^=b1X1+b2X2+b3X3+a 在其他变量不变的情况下,某变量变动1单位,引起y平均变动量 以b2为例:b2表示在X1、X3(在其他变量不变的情况下)不变得情况下,X2每变动1单位,y平均变动b2单位 就一个reg来说y=a+bx+e a+bx的误差称为explained sum of square e的误差是不能解释的是residual sum of square

第三章附录:相关系数r 的计算公式的推导

相 关 系 数 r AB 的计算公式的推导 设A i 、B i 分别表示证券A 、证券B 历史上各年获得的收益率;A 、B 分别表示证券A 、证券B 各年获得的收益率的平均数;P i 表示证券A 和证券B 构成的投资组合各年获得的收益率,其他符 号的含义同上。 2 A σ=1 1-n 2)(∑-A A i 2 B σ=1 1-n )(B B i -∑2 2 P σ= 12)1(-i i P P 公式(1)左右两端对A A 求一阶导数,并注意到A B =1—A A : (2P σ)′=2 A A 2A σ-2 (1-A A )2B σ+2 (1-A A )B A σσ r AB -2A A B A σσ r AB 令 (2P σ)′= 0 并简化,得到使2 P σ取极小值的A A : A A =AB B A B A AB B A B r r σσσσσσσ22 22-+- … …………………………………(3) 式中, 0≤A A ≤1,否则公式(3)无意义。 由于使(2P σ)′=0的A A 值只有一个,所以据公式(3)计算出的A A 使2 P σ为最小值。

以上分析清楚地说明:对于证券A和证券B,只要它们的系数r AB 适当小(r AB 的“上限”的 计算,本文以下将进行分析),由证券A和证券B构成的投资组合中,当投资于风险较大的证券B 的资金比例不超过按公式(3)计算的(1—A A ),会比将全部资金投资于风险较小的证券A的方 差(风险)还要小;只要投资于证券B的资金在(1—A A )的比例范围内,随着投资于证券B的资 金比例逐渐增大,投资组合的方差(风险)会逐渐减少;当投资于证券B的资金比例等于(1—A A )时,投资组合的方差(风险)最小。这种结果有悖于人们的直觉,揭示了风险分散化效应的内在特征。按公式(3)计算出的证券A和证券B的投资比例构成的投资组合称为最小方差组合,它是证券A和证券B的各种投资组合中方差(亦即风险)最小的投资组合。

常用相关分析方法及其计算

二、常用相关分析方法及其计算 在教育与心理研究实践中,常用的相关分析方法有积差相关法、等级相关法、质量相关法,分述如下。 (一)积差相关系数 1. 积差相关系数又称积矩相关系数,是英国统计学家皮尔逊(Pearson )提出的一种计算相关系数的方法,故也称皮尔逊相关。这是一种求直线相关的基本方法。 积差相关系数记作XY r ,其计算公式为 ∑∑∑===----= n i i n i i n i i i XY Y y X x Y y X x r 1 2 1 2 1 ) ()() )(( (2-20) 式中i x 、i y 、X 、Y 、n 的意义均同前所述。 若记X x x i -=,Y y y i -=,则(2-20)式成为 Y X XY S nS xy r ∑= (2-21) 式中n xy ∑称为协方差,n xy ∑的绝对值大小直观地反映了两列变量的一致性程 度。然而,由于X 变量与Y 变量具有不同测量单位,不能直接用它们的协方差 n xy ∑来表示两列变量的一致性,所以将各变量的离均差分别用各自的标准差 除,使之成为没有实际单位的标准分数,然后再求其协方差。即: ∑∑?= = )()(1Y X Y X XY S y S x n S nS xy r

Y X Z Z n ∑?= 1 (2-22) 这样,两列具有不同测两单位的变量的一致性就可以测量计算。 计算积差相关系数要求变量符合以下条件:(1)两列变量都是等距的或等比的测量数据;(2)两列变量所来自的总体必须是正态的或近似正态的对称单峰分布;(3)两列变量必须具备一一对应关系。 2. 积差相关系数的计算 利用公式 (2-20)计算相关系数,应先求两列变量各自的平均数与标准差,再求离中差的乘积之和。在统计实践中,为方便使用数据库的数据格式,并利于计算机计算,一般会将(2-20)式改写为利用原始数据直接计算XY r 的公式。即: ∑∑∑∑∑∑∑---= 2 22 2 ) () (i i i i i i i i XY y y n x x n y x y x n r (2-23) (二)等级相关 在教育与心理研究实践中,只要条件许可,人们都乐于使用积差相关系数来度量两列变量之间的相关程度,但有时我们得到的数据不能满足积差相关系数的计算条件,此时就应使用其他相关系数。 等级相关也是一种相关分析方法。当测量得到的数据不是等距或等比数据,而是具有等级顺序的测量数据,或者得到的数据是等距或等比的测量数据,但其所来自的总体分布不是正态的,出现上述两种情况中的任何一种,都不能计算积差相关系数。这时要求两列变量或多列变量的相关,就要用等级相关的方法。 1. 斯皮尔曼(Spearman)等级相关 斯皮尔曼等级相关系数用R r 表示,它适用于两列具有等级顺序的测量数据,或总体为非正态的等距、等比数据。

第三章:相关系数r 的计算公式的推导

设A i 、B i 分别表示证券A 、证券B 历史上各年获得的收益率;A 、B 分别表示证券A 、证券B 各年获得的收益率的平均数;P i 表示证券A 和证券B 构成的投资组合各年获得的收益率,其他符号的含义同上。 2 A σ= 11 -n 2)(∑-A A i 2 B σ=1 1-n )(B B i -∑2 2 P σ=11-n 2)1(∑∑-i i P n P =2)](1 )[(11i B i A i B i A B A A A n B A A A n +-+-∑∑ =2)]()[(1 1 B A A A B A A A n B A i B i A +-+-∑ =2)]()([1 1 B B A A A A n i B i A -+--∑ =)])((2)()([1 122 22B B A A A A B B A A A A n i i B A i B i A --+-+--∑ =A 2 A × 2 2 1 )(B i A n A A +--∑× 1 )] )([(21 )(2 ---+ --∑∑n B B A A A A n B B i i B A i =A 1 )])([(22 2 2 2---? ++∑n B B A A A A A i i B A B B A A σσ 对照公式(1)得: = 1 )(2 --∑n A A i × 1 )(2 --∑n B B i × r AB ∴ r AB = ∑∑∑-?---2 2 ) ()()] )([(B B A A B B A A i i i i 这就是相关系数r AB 的计算公式。 投资组合风险分散化效应的内在特征 1.两种证券构成的投资组合为最小方差组合(即风险最小)时各证券投资比例的测定 公式(1)左右两端对A A 求一阶导数,并注意到A B =1—A A : (2 P σ)′=2 A A 2 A σ-2 (1-A A )2 B σ+2 (1-A A )B A σσ r AB -2A A B A σσ r AB 令 (2 P σ)′= 0 并简化,得到使2 P σ取极小值的A A : AB B A i i r n B B A A σσ =---∑1 )])([(

皮尔逊相关系数

简单相关系数又称皮尔逊相关系数,它描述了两个定距变量间联系的紧密程度。样本的简单相关系数一般用r表示,计算公式为: 其中n 为样本量,分别为两个变量的观测值和均值。r描述的是两个变量间线性相关强弱的程度。r的取值在-1与+1之间,若r>0,表明两个变量是正相关,即一个变量的值越大,另一个变量的值也会越大;若r<0,表明两个变量是负相关,即一个变量的值越大另一个变量的值反而会越小。r 的绝对值越大表明相关性越强,要注意的是这里并不存在因果关系。若r=0,表明两个变量间不是线性相关,但有可能是其他方式的相关(比如曲线方式) 利用样本相关系数推断总体中两个变量是否相关,可以用t 统计量对总体相关系数为0的原假设进行检验。若t 检验显著,则拒绝原假设,即两个变量是线性相关的;若t 检验不显著,则不能拒绝原假设,即两个变量不是线性相关的 皮尔逊相关系数又称“皮尔逊积矩相关系数”,对两个定距变量(例如,年龄和身高)的关系强度的测量,简写τ。这一测量也可用作对显著性的一种检验,其方法是检验解消假设:总体中的τ值为0。若样本τ实际上不等于0,则解消假设可加否定,从而我们可以满意地看到,这两个变量不是无关的,在统计显著性层次上它们是有关的。例如,若我们有一个较大的样本,并发现一个高的样本值τ(例如,90),那么我们不妨否定这一解消假设:这个样本是来自一个其真正的τ值为0的总体,因为假若真正的总体值是0,我们就不可能单纯碰巧取得一个如此高的样本。τ的变化从-1(全负关系),通过0(无关系或无关性),到+1(全正关系)。从直线关系和曲线关系之间的关系来说,τ是对直线关系的一种测量。对τ有两个主要的解释:(1)τ2=所解释的方差额。(2)τ测量围绕回归线散布的程度,也就是说,它告诉我们,我们用回归线可预测的准确程度有多大。 1、建立数据库 2、按analyze-----correlate------bivarizte顺序单击菜单项,展开一个对话框,在correlation coefficients中就有Pearson相关系数的选项 简单相关系数又称皮尔逊相关系数,它描述了两个定距变量间联系的紧密程度。样本的简单相关系数一般用r表示,计算公式为:其中n 为样本量,分别为两个变量的观测值和均值。r描述的是两个变量间线性相关强弱的程度。r的取值在-1与+1之间,若r>0,表明两个变量是正相关,即一个变量的值越大,另一个变量的值也会越大;若r<0,表明两个变量是负相关,即一个变量的值越大另一个变量的值反而会越小。r 的绝对值越大表明相关性越强,要注意的是这里并不存在因果关系。若r=0,表明两个变量间不是线性相关,但有可能是其他方式的相关(比如曲线方式)。利用样本相关系数推断总体中两个变量是否相关,可以用t 统计量对总体相关系数为0的原假设进行检验。若t 检验显著,则拒绝原假设,即两个变量是线性相关的;若t 检验不显著,则不能拒绝原假设,即两个变量不是线性相关的。单尾检验及双尾检验的判断:假定鱼缸里只有2条金鱼,这时恰巧要检验雌雄,就用双尾检验,但若此时不检验,缓几天再检,当池子里的鱼有3或5条时检验,需用单尾检验法,方可检验完毕! 答案不错,终于明白了·就是说,两条金鱼的时候,他们是雌是雄都有可能,所以是不存在线性关系的,因此要用双尾检验;如果过几天有了小金鱼,说明这两条金鱼一

相关系数计算公式

相关系数计算公式 相关系数计算公式 Statistical correlation coefficient Due to the statistical correlation coefficient used more frequently, so here is the use of a few articles introduce these coefficients. The correlation coefficient: a study of two things (in the data we call the degree of correlation between the variables). If there are two variables: X, Y, correlation coefficient obtained by the meaning can be understood as follows: (1), when the correlation coefficient is 0, X and Y two variable relationship. (2), when the value of X increases (decreases), Y value increases (decreases), the two variables are positive correlation, correlation coefficient between 0 and 1. (3), when the value of X increases (decreases), the value of Y decreases (increases), two variables are negatively correlated, the correlation coefficient between -1.00 and 0. The absolute value of the correlation coefficient is bigger, stronger correlations, the correlation coefficient is close to 1 or -1, the higher degree of correlation, the correlation coefficient is close to 0 and the correlation is weak. The related strength normally through the following range of judgment variables: The correlation coefficient 0.8-1.0 strong correlation 0.6-0.8 strong correlation

常用相关分析方法及其计算

二、常用相关分析方法及其计算 在教育与心理研究实践中,常用的相关分析方法有积差相关法、等级相关法、质量相关法,分述如下。 (一)积差相关系数 1. 积差相关系数又称积矩相关系数,是英国统计学家皮尔逊(Pearson )提出的一种计算相关系数的方法,故也称皮尔逊相关。这是一种求直线相关的基本方法。 积差相关系数记作XY r ,其计算公式为 ∑∑∑===----=n i i n i i n i i i XY Y y X x Y y X x r 12121 )()())(((2-20) 式中i x 、i y 、X 、Y 、n 的意义均同前所述。 若记X x x i -=,Y y y i -=,则(2-20)式成为 Y X XY S nS xy r ∑=(2-21) 式中n xy ∑称为协方差,n xy ∑的绝对值大小直观地反映了两列变量的一致性程度。然而,由于X 变量与Y 变量具有不同测量单位,不能直接用它们的协方差n xy ∑来表示两列变量的一致性,所以将各变量的离均差分别用各自的标准差除,使之成为没有实际单位的标准分数,然后再求其协方差。即: Y X Z Z n ∑?=1(2-22) 这样,两列具有不同测两单位的变量的一致性就可以测量计算。 计算积差相关系数要求变量符合以下条件:(1)两列变量都是等距的或等比的测量数据;(2)两列变量所来自的总体必须是正态的或近似正态的对称单峰分布;(3)两列变量必须具备一一对应关系。 2. 积差相关系数的计算 利用公式(2-20)计算相关系数,应先求两列变量各自的平均数与标准差,再求离中差的乘积之和。在统计实践中,为方便使用数据库的数据格式,并利于计算机计算,一般会将(2-20)式改写为利用原始数据直接计算XY r 的公式。即:

第三章:相关系数r 的计算公式的推导

第三章附录:相关系数r的计算公式的推导 -CAL-FENGHAI.-(YICAI)-Company One1

相关系数r AB 的计算公式的推导 设A i 、B i 分别表示证券A 、证券B 历史上各年获得的收益率;A 、B 分别表示证券A 、证券B 各年获得的收益率的平均数;P i 表示证券A 和证券B 构成的投资组合各年获得的收益率,其他符号的含义同上。 2 A σ=1 1-n 2)(∑-A A i 2 B σ=1 1-n )(B B i -∑2 2 P σ=11-n 2)1(∑∑-i i P n P =2)](1 )[(11i B i A i B i A B A A A n B A A A n +-+-∑∑ =2)]()[(1 1 B A A A B A A A n B A i B i A +-+-∑ =2)]()([1 1 B B A A A A n i B i A -+--∑ =)])((2)()([1122 22B B A A A A B B A A A A n i i B A i B i A --+-+--∑ =A 2 A × 22 1 )(B i A n A A +--∑× 1 )] )([(21 )(2 ---+ --∑∑n B B A A A A n B B i i B A i =A 1 )])([(22222 ---? ++∑n B B A A A A A i i B A B B A A σσ 对照公式(1)得: = 1 )(2 --∑n A A i × 1 )(2 --∑n B B i × r AB ∴ r AB = ∑∑∑-?---2 2 ) ()()])([(B B A A B B A A i i i i 这就是相关系数r AB 的计算公式。 投资组合风险分散化效应的内在特征 1.两种证券构成的投资组合为最小方差组合(即风险最小)时各证券投资比例的测定 公式(1)左右两端对A A 求一阶导数,并注意到A B =1—A A : (2P σ)′=2 A A 2A σ-2 (1-A A )2B σ+2 (1-A A )B A σσ r AB -2A A B A σσ r AB 令 (2P σ)′= 0 并简化,得到使2P σ取极小值的A A : A A =AB B A B A AB B A B r r σσσσσσσ22 22 -+- … …………………………………(3) AB B A i i r n B B A A σσ =---∑1 )])([(

第5讲 相关分析与相关系数

第五讲 相关分析 一、 “相关”的意义 (一)相关现象 教育工作者常发觉,许多教育现象之间或教育行为之间存在着一定的相互联系。例如,在学习行为上,隐约地表现出这么一些特点:学生的数学成绩和物理成绩之间关系密切,似乎许多数学成绩优秀的学生在物理科目上的成绩大多也是优秀的,许多数学水平中等的学生在物理科目上的学习水平大多数也是中等的,许多数学成绩较差的学生物理科目上的学习成绩大多也是较差的。这说明数学成绩和物理成绩之间存在一种“ 水涨船高、水落船低 ”的互相关联的趋势。当然,并不是所有事物之间都有这么一种相同的明显的关联趋势。比如,数学成绩与语文成绩之间或语文成绩与化学成绩之间,其相互关联的趋势就不是那么明显可察。而另外一些教育现象,例如对学习材料的复习次数与遗忘量之间的关系,其遗忘量在一定范围内随着复习次数的增加而减小。可见,行为变量或现象之间存在着种种不同模式不同程度的联系。 (二)、相关的直观意义——散点图分析 正相关与负相关—— 如果相互关联着的两变量,一个增大另一个也随之增大,一个减小另一个也随之减小,变化方向一致,就称两变量之间有正相关。如果相互关联着的两变量,一个增大另一个反而减小,变化方向相反,就称叫两变量之间有负相关。 直线性相关与曲线相关——直线性相关是所有关联模式中最简单的一种,有关联的两个变量各自以大体均等的速度变化着。若以平面坐标散点图来理解,直线性相关意指:两个变量的成对观测数据在平面直角坐标系上描点构成的散点图分布的教点会环绕在某一条直线附近。 直线性相关的含义,是以平面坐标散点图来理解,我们还可以从相关散点图的几何分布形态来认识相关的强度与方向,如果散点图形杂乱无章,没有显示出向某个方向延伸的情形,则说明相关程度很低;如果散点图分布形成一个边界不规则的椭圆,则说明两个变量存在中等程度的相关;若这里的椭圆越扁长,则相关程度越高。至于相关的方向,则可以通过散点椭圆图形的长轴所在直线的斜率来判断。从左下方往右上方延伸的情形是正相关;从左上方往右下方延伸的情形是负相关。这样,我们可以从散点图的分布情况,初步判断两个变量之间的相关情况。 二、相关的计算及分析 (一)、(积差)相关系数r 定义,设两个现象有如下两组观测值 1212:,,,:,,,n n X x x x Y y y y

三种常用的不同变量之间相关系数的计算方法

三种常用的不同变量之间相关系数的计算方法 1.定类变量之间的相关系数. 定类变量之间的相关系数,只能以变量值的次数来计算,常用λ系数法, 其计算公式为: (3.2.12) 式中,为每一类x中y分布的众数次数;为变量y各分类次数的众数次数;n为总次数。一般来说,λ系数在0~1之间取值,值越大表明相关程度越高。 例如,性别与对吸烟的态度资料见表3—2。 表3—2 性别与对吸烟态度 态度y 性别x 男女合计(Fy) 容忍反对37 15 8 42 45 57 合计(Fx)52 50 102 从y的分布来看,对吸烟的态度众数是“反对”,众数次数为57,即=57。再从x的每 一个分组(男、女)中y的次数分布来看,男性中y的分布众数是“容忍”,次数为37(f1m);女性中y的分布众数是“反对”,次数为42(f2m);总次数为102(n)。于是, 从计算结果可知,性别与对吸烟态度的相关程度为0.49,属于中等相关。 2.定序变量之间的相关系数

定序变量之间的相关测量常用Gamma系数法和Spearman系数法。Gamma系数法计算公式为: (3.2.13) 式中,G为系数;Ns为同序对数目;Nd为异序对数目。 所谓序对是指表明高低位次的两两配对,如果一对个案在变量x,y的分类表现位次一致,则为同序对;如果位次相反,则为异序对。 G系数取值在—1--十1之间。G=1,表示完全正相关;G=-1,表示完全负相关;G=0,表示完全不相关;-1 3种相关系数的区别 在SPSS软件相关分析中,pearson(皮尔逊), kendall(肯德尔)和spearman(斯伯曼/斯皮尔曼)三种相关分析方法有什么异同两个连续变量间呈线性相关时,使用Pearson积差相关系数,不满足积差相关分析的适用条件时,使用Spearman秩相关系数来描述. Spearman相关系数又称秩相关系数,是利用两变量的秩次大小作线性相关分析,对原始变量的分布不作要求,属于非参数统计方法,适用范围要广些。对于服从Pearson相关系数的数据亦可计算Spearman相关系数,但统计效能要低一些。Pearson相关系数的计算公式可以完全套用Spearman相关系数计算公式,但公式中的x和y用相应的秩次代替即可。 Kendall's tau-b等级相关系数:用于反映分类变量相关性的指标,适用于两个分类变量均为有序分类的情况。对相关的有序变量进行非参数相关检验;取值范围在-1-1之间,此检验适合于正方形表格; 计算积距pearson相关系数,连续性变量才可采用;计算Spearman秩相关系数,适合于定序变量或不满足正态分布假设的等间隔数据; 计算Kendall秩相关系数,适合于定序变量或不满足正态分布假设的等间隔数据。 计算相关系数:当资料不服从双变量正态分布或总体分布未知,或原始数据用等级表示时,宜用spearman或kendall相关 Pearson 相关复选项积差相关计算连续变量或是等间距测度的变量间的相关分析 Kendall 复选项等级相关计算分类变量间的秩相关,适用于合并等级资料 Spearman 复选项等级相关计算斯皮尔曼相关,适用于连续等级资料 注: 1若非等间距测度的连续变量因为分布不明-可用等级相关/也可用Pearson 相关,对于完全等级离散变量必用等级相关 2当资料不服从双变量正态分布或总体分布型未知或原始数据是用等级表示时,宜用Spearman 或Kendall相关。 3 若不恰当用了Kendall 等级相关分析则可能得出相关系数偏小的结论。则若不恰当使用,可能得相关系数偏小或偏大结论而考察不到不同变量间存在的密切关系。对一般情况默认数据服从正态分布的,故用Pearson分析方法。 在SPSS里进入Correlate-》Bivariate,在变量下面Correlation Coefficients复选框组里有3个选项: Pearson Kendall's tau-b Spearman:Spearman spearman(斯伯曼/斯皮尔曼)相关系数 斯皮尔曼等级相关是根据等级资料研究两个变量间相关关系的方法。它是依据两列成对等级的各对等级数之差来进行计算的,所以又称为“等级差数法” 斯皮尔曼等级相关对数据条件的要求没有积差相关系数严格,只要两个变量的观测值是成对的等级评定资料,或者是由连续变量观测资料转化得到的等级资料,不论两个变量的总体分布形态、样本容量的大小如何,都可以用斯皮尔曼等级相关来进行研究 Kendall's相关系数 肯德尔(Kendall)W系数又称和谐系数,是表示多列等级变量相关程度的一种方法。适用这种方法的数据资料一般是采用等级评定的 相关系数r AB 的计算公式的推导 设A i 、B i 分别表示证券A 、证券B 历史上各年获得的收益率;A 、B 分别表示证券A 、证券B 各年获得的收益率的平均数;P i 表示证券A 和证券B 构成的投资组合各年获得的收益率,其他符号的含义同上。 2 A σ=11-n 2 )(∑-A A i 2B σ=11-n )(B B i -∑2 2P σ= 11-n 2 )1 (∑∑ - i i P n P =2 )](1 )[(11i B i A i B i A B A A A n B A A A n +- +-∑∑ =2 )]()[(11 B A A A B A A A n B A i B i A +-+-∑ =2 )]()([1 1 B B A A A A n i B i A -+--∑ = )])((2)()([1 1 2 222B B A A A A B B A A A A n i i B A i B i A --+-+--∑ =A 2A × 22 1 ) (B i A n A A +--∑× 1 )] )([(21 ) (2 ---+ --∑∑n B B A A A A n B B i i B A i =A 1 )])([(22222---? ++∑n B B A A A A A i i B A B B A A σ σ 对照公式(1)得: = 1 )(2 --∑ n A A i × 1 )(2 --∑ n B B i × r AB ∴ r AB = ∑∑∑-? ---2 2 ) ()()] )([(B B A A B B A A i i i i 这就是相关系数r AB 的计算公式。 投资组合风险分散化效应的内在特征 1.两种证券构成的投资组合为最小方差组合(即风险最小)时各证券投资比例的测定 公式(1)左右两端对A A 求一阶导数,并注意到A B =1—A A : (2 P σ)′=2 A A 2 A σ-2 (1-A A )2 B σ+2 (1-A A )B A σσ r AB -2A A B A σσ r AB 令 (2 P σ)′= 0 并简化,得到使2 P σ取极小值的A A : AB B A i i r n B B A A σσ=---∑1 )])([( 相关系数与P值的一些基本概念 注:在期末论文写作过程中,关于相关系数与假设检验结果的表达方式,出现了一些概念问题。这篇文档的容是对一些相关资料进行整理后的结果,供感兴趣的同学参考。如果需要更确切的定义,请进一步参阅统计分析类的教材。 1.相关系数 常用Pearson’s correlation coefficient,计算公式与传统概念上的相同,即: 常用符号r表示。-1≤r≤1 如果用于评估数据点与拟合曲线间的关联程度,则一般用相关系数的平方值表示,常用符号为2R,1 02≤ ≤ R 典型示例如下图。2R相差不大,但显然数据规律完全不同。因此,一般需要结合拟合曲线图表给出2R,才有参考价值。 相关系数另一方面的应用是用来评估两组数据之间相互关联的程度,简单来说,就是判断一下两参量之间是否“相关”,有3种可能的情况,如下面的图所示。 (1)r>0,正相关。x增大,y倾向于增大; (2)r<0,负相关。x增大,y倾向于减小; (3)r=0,不相关。x增大,y变化无倾向性; 此时的相关系数一般用r表示。下图给出了不同r取值的例子。 显然,如果只是用来判断两参量之间的“关联”性质,r=-0.70与r=0.70应该是相同的。所以也可用(常见)r的绝对值表达。用文字表述“关联”程度时,可参考下面的取值围建 议: 需要注意的是,这种相关系数的计算方法给出的r值,实际上反映的是“线性相关”的程度,如果两者虽然相关,但不是线性的,很可能给出不是很靠得住的结果,观察下面的例子。 左下角图中,两参量显然相关,但“线性”程度不够,所以Pearson’s correlation coefficient只有0.88。 另外一种相关系数的计算方法,Spearman correlation coefficient,用来评估两参量之间的“单调相关性”。如上面左下角图中的Spearman相关系数=1。Spearman correlation coefficient计算公式为: 其中,n为样本数, 利用Excel 对相关系数的计算 计量检定要求客观、公正、科学、准确、可靠。当计量检定过程都按要求完成后,还得严格的按照规程给定的公式进行计算。一些比较繁琐的计算对于计量工作者来说既耗时也容易出错,常常需要反复计算来验证数据的准确性,这在数据后期处理过程中占用了大量的时间和人力。 以相关系数的计算为例,测量质量浓度为2.0、4.0、6.0、8.0、10.0g/L 的标准溶液的吸光度值分别为0.168、0.335、0.507、0.675、0.837Abs ,假如直接用给定的公式进行计算显得相当复杂,本文在此不再加以赘述。 ??? ? ??? ?- ??????? ?- - = ∑∑∑∑∑ ∑∑N y y N x x N y x xy r 2 22 2 )()( (1) r ——相关系数,x ——浓度,y ——吸光度值, N ——各浓度点数 为了更好地解决计算中遇到的实际问题,利用Excel 自带的函数公式、图表向导等功能或者自己编辑计算公式进行计算,使得一些比较繁琐的计算变得更简单、快捷、准确。 方法1:图表向导法 第一步:打开Microsoft Excel 新建工作簿,在A1:A5,B1:B5分别输入浓度值和吸光度值。 图1所示 图1 第二步:选中A1:B5,选择“插入→图表”,在图表类型(c):选择“XY散点图”,子图表类型(T):选择“平滑线散点图”。图2所示 图2 第三步:单击下一步,下一步,得到图表选项图。图3所示 图3 第四步:单击图三所示的“完成”,得到散点系列。图4所示 图4 第五步:选中散点系列,右键→添加趋势线,类型:选择“线性(L)”,选项:选择“显示公式(E)”、“显示R平方值(R)”。图5、图6所示SPSS 3种相关系数的区别

第三章附录:相关系数r 的计算公式的推导

相关系数与P值的一些基本概念

利用Excel对相关系数的计算