酒店评估模板word版

××市××大酒店估价案例分析

××市××大酒店估价结果报告

(一)委托方:××经济特区××公司

(二)估价方:××市房地产交易中心

(三)估价对象:××大酒店位于××市最繁华的××区商业中心地段,距××海关、××火车站仅五分钟车程,是一个集商务、饮食、娱乐于一体的综合型三星级酒店。

酒店楼高29层,拥有各类标准、豪华客房273套,楼层分别设有中餐厅、西餐厅、商场、咖啡厅、卡拉OK歌舞厅、商务中心、美容中心等,各种服务一应俱全,是商务活动、旅游、购物的理想场所。

(四)估价目的:根据委托合同约定,本次估价是为了了解估价对象的公开市场价值。

(五)估价时间:2007年12月5日

(六)价值定义:本次估价采用公开市场价值标准

(七)估价依据:

1.委托估价合同;

2.国务院颁发的《国有资产估价管理方法》、《国有资产估价管理实施细则》、××省人大常委会发布的《××省房地产估价条例》以及其他有关法规、文件;

3.《房地产证》×房地字第××号、第××号、第××号;

4.《××物业市价季报》(2007年第3期);

5.实地查勘和市场调查获取的资料。

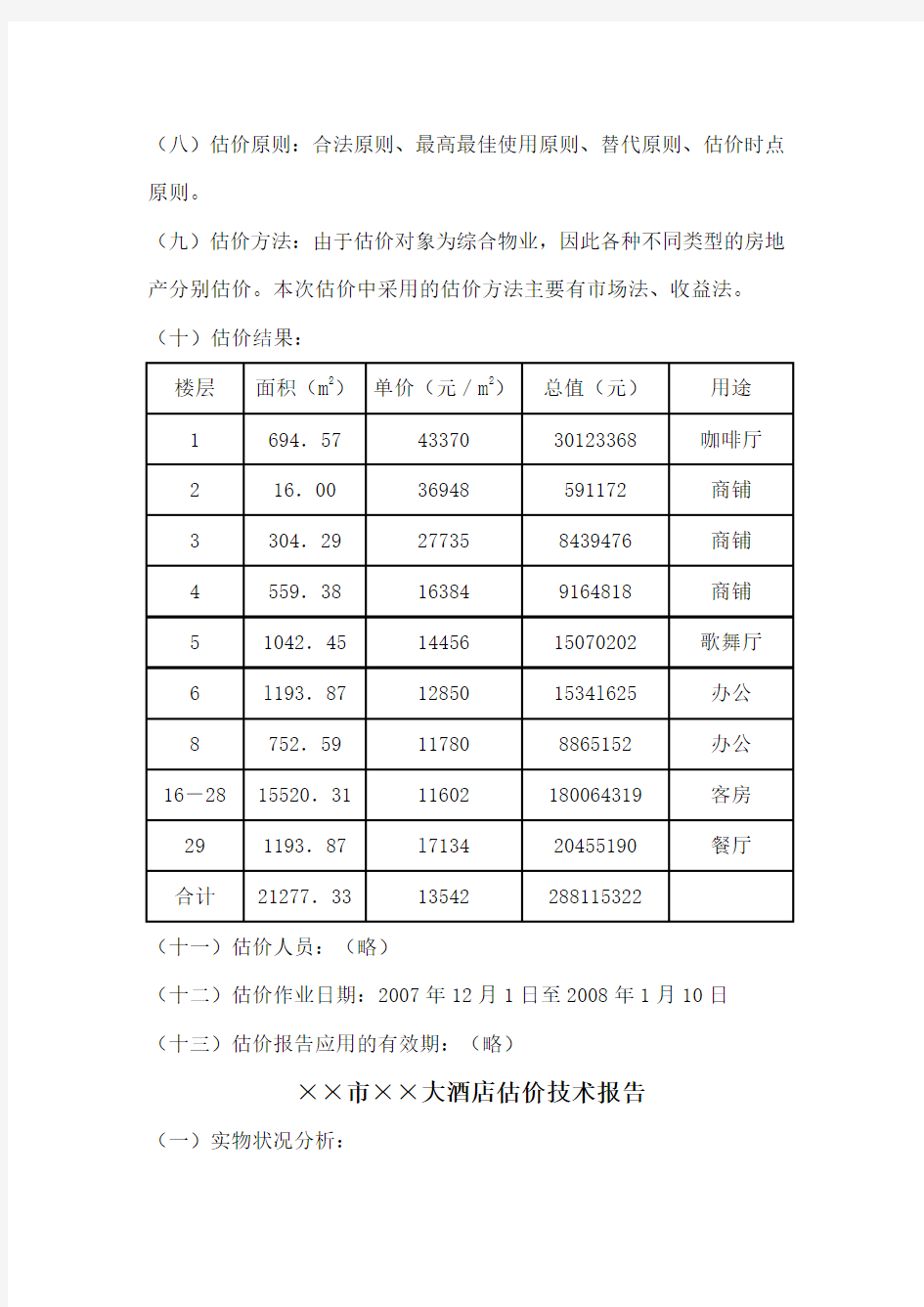

(八)估价原则:合法原则、最高最佳使用原则、替代原则、估价时点原则。

(九)估价方法:由于估价对象为综合物业,因此各种不同类型的房地产分别估价。本次估价中采用的估价方法主要有市场法、收益法。(十)估价结果:

(十一)估价人员:(略)

(十二)估价作业日期:2007年12月1日至2008年1月10日

(十三)估价报告应用的有效期:(略)

××市××大酒店估价技术报告

(一)实物状况分析:

××大酒店位于××市最繁华的××区商业中心地段,距××海关检查站、市火车站仅五分钟车程,是一个集商务、饮食、娱乐于一体的综合型三星级酒店。酒店楼高29层,拥有各类标准、豪华客房273套,楼层分别设有中餐厅、西餐厅、商场、咖啡厅、卡拉OK歌舞厅、商务中心、美容中心等,各种服务一应俱全,是商务活动、旅游、购物的理想场所。

(二)区位状况分析:(略)

(三)市场背景分析:(略)

(四)最高最佳使用分析:(略)

(五)估价方法选用:

由于估价对象为综合物业,因此各种不同类型的房地产分别估价。本次估价中采用的估价方法主要有市场法、收益法。用收益法进行测算时,具体采用报酬资本化法计算。其公式如下:

V=A/Y×[1-1/(1+Y)n]

V:房地产价值;

A:房地产净收益;

Y;报酬率;

n:未来可取得收益的年限。

运用此方法估价时,净收益和报酬率的确定十分关键。在确定净收益时,我们既考虑物业的实际收益,更考虑物业的客观收益,即排除了实际收益中属于特殊的、偶然的要素后所得到的一般正常收益;在确定报酬率时,我们主要考虑安全利率、风险调整率、物价指数及所得税率等因素。

(六)估价测算过程

1.第一层咖啡厅、商场估价

(1)年净收益确定

年净收益的计算公式为:年净收益(a)=年有效毛收入-年运营费用①年有效毛收入计算:

××大酒店一层现已出租或由他人承包经营,每月承包费、租金收入约在110~390元/m2之间,低于市场租金标准,我们搜集了近期若干租赁实例,从中选出3例租赁实例,资料如下:

根据市场租金,依次考虑租赁情况修正、租赁日期调整、区位状况调整和实物状况调整,试算租金:

a.820×100/105×90/100×100/122×?5/100=432(元/m2·月)b.800×100/105×90/100×100/121×70/100=396(元/m2·月)

c.760×100/105×90/100×100/121×72/100=387(元/m2·月)经过对实例进行分析、比较和因素修正,得出估价对象的市场租金在387~432元/m2,我们取其平均值为405元/m2·月,即:

年有效毛收入=405×12×694.57=3375610(元)

②年总运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即:

各种税费=3375610×8%=270040(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年有效毛收入的15%计算,即:

管理费用=3375610×15%=506340(元)

c.年运营费用为776380元

d.年净收益(A)=3375610-776380=2599230(元)

(2)报酬率的确定

报酬率是收益法估价中一个重要因素,目前国际、国内估价行业在确定报酬率时有多种方法,此次估价主要选用以下方法测定:

报酬率(Y)=安全利率×(1+风险调整系数)×(1-所得税率)/物价调整指数

安全利率:取一年定期存款利率10.98%

风险调整系数:估价时点时影响房地产价格的社会经济环境因素,取8%

物价调整指数:取近年平均物价指数120%

所得税率:取特区现行所得税率15%

Y=10.98%×(1+8%)/120%×(1-150%)=8.3997%

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=2599230/8.3997%×[l+1/(1+8.3997%)45]=30123368(元)2.第二层商铺估价

(1)年净收益确定

①年有效毛收入计算:

目前市场上邻近物业的月租金在330-390元/m2之间,考虑到有关因素的调整,确定估价对象的市场租金为345元/m2·月。

年租金收入=345×12×16=66240(元)

②年运营费用计算

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即

各种税费=66240×8%=5300(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=66240×15%=9930(元)

c.年运营费用为15230元,

d.年净收益(A)=66240-15230=51010(元)

(2)报酬率的确定(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=2599230/8.3997%×[l+1/(1+8.3997%)45]=591172(元)

3.第三层商铺估价

(1)年净收益确定

年净收益(a)=年有效毛收入-年运营费用

①年有效毛收入计算:

××大酒店第三层商铺已出租,租期10年,前五年每月租金收入在150元/m2左右,后五年每年递增15%,低于市场租金标准,我们搜集了近期若干可比实例,从中选出3例,其资料如下:

②试算租金

根据市场租金,依次考虑租赁情况修正、租赁日期调整、区位状况调整和实物状况调整,试算租金:

a.350×100/101×95/100×100/110×90/100=269(元/m2·月)

b.220×100/101×95/100×100/102×118/100=239(元/m2·月)c.560×100/105×90/100×100/115×65/100=27l(元/m2·月)经过对实例进行分析、比较和因素修正调整,得出估价对象的市场月租金在239-271元/m2,我们取其平均值为259元/m2·月,即:

年有效毛收入为259×12×304.29=945730(元)

③年运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即各种税费=945730×8%=75660(元)。b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=945730×15%=141860(元)

c.年运营费用为217520元

d.年净收益(A)=945730-217520=728210(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值

V=A/Y×[1-1/(1+Y)n]

V=728210/8.3997%×[1-1/(1+8.3997%)45]=8439476(元)

4.第四层商场估价

(1)年净收益确定

年净收益(d)=年有效毛收入-年总运营费用

①年有效毛收入计算:

××大酒店第四层商场现已出租,大部分铺位于近期到期,每平方米月租金在150元左右,接近市场租金,我们选择了部分近期出租实例,然后加以修正,其资料如下:

②试算租金

根据市场租金,依次考虑租赁情况修正、租赁日期修正、区位状况调整和实物状况调整,试算租金:

a.350×100/100×100/100×100/102×55/100=188(元/m2·月)b.140×100/100×100/100×100/78×100/100=179(元/m2·月)c.180×100/100×100/100×100/100×85/100=153(元/m2·月)

经过对可比实例进行分析、比较和因素修正,得出估价对象的市场租金在153~188元/m2,我们认为估价对象与可比实例c最为接近,即以c 为准,年有效毛收入为153×12×559.38=1027020(元)

③年总运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即:

各种税费=l027020×8%=82170(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即:

管理费用=1027060×15%=154053(元)

c.年运营费用为236223元。

年净收益(A)=1027020-236223=790797(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=790797/8.3997%×[1-1/(1+8.3997%)45]=9164818(元)5.第五层歌舞厅、商务会议室估价

(1)年净收益确定

年净收益(A)=年有效毛收入-年运营费用

①年有效毛收入计算:

由于××大酒店第五层现为商业用途,每平方米月租金在113~170元之间,差距较大。根据我们搜集的近期租赁实例,经过分析、比较和因素修正,估价中确定第五层的市场租金为135元/m2.月,即

年有效毛收入=135×12×1042.45=1688760(元)

②年运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即

各种税费=1688760×8%=135100(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=1688760×15%=253310(元)

c.年运营费用为388410元。

年净收益(A)=1688760-388410=1300350(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=1300350/8.3997%×[1-1/(1+8.3997%)45]=15070202(元)6.第六层办公(自用部分)估价

(1)年净收益确定

年净收益(d)=年有效毛收入-年总运营费用

①年有效毛收入计算:

××大酒店周围的写字楼目前多以出租为主,月租金水平在120-145元/m2之间,我们充分考虑到出租时间、区域、楼层、装修等因素,确定酒店第六层的市场租金为120元/m2.月,即:

年租金收入=120×12×l193.87=l719l70(元)

②年总运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即:

各种税费=1719170×8%=137530(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=1719170×15%=257870(元)

c.年运营费用为395400元。

d.年净收益(A)=l719170-395400=1323770(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=1323770/8.3997%×[1-1/(1+8.3997%)45]=15341625(元)7.第八层写字楼估价

(1)年净收益确定

年净收益(A)=年有效毛收入-年运营费用

①年有效毛收入计算:

××大酒店第八层现时租金在120-144元/m2之间,在估价中我们考虑到周围相近物业的出租价格水平以及该楼的空置情况,确定该楼的市场租金为110元/m2·月,

年租金收入=110×12×752.59=993410(元)

②年运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即:

各种税费=993410×8%=79470(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入15%计算,即:

管理费用=993410×15%=149000(元)

c.年运营费用为228470元。

d.年净收益(A)=993410-228470=764940(元)

(2)报酬率的确定(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=764940/8.3997%×[1-1/(1+8.3997%)45]=8865152(元)8.十六至二十八层客房部分估价

(1)年净收益确定

年净收益(a)=年有效毛收入-年总运营费用

①年有效毛收入计算:

××大酒店第十六至二十八层客房经营状况良好,两年来酒店收入情况如下:

现对2007年资料按市场租金进行修正。

②年总运营费用:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税、所得税等按总收入的12%计算,即

各种税费=24662000×12%=2959440(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的25%计算,即

管理费用=24662000×25%=6165500(元)

c.年运营费用为9124940(元)

d.年净收益(A)=24662000-9124940=15537060(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=15537060/8.3997%×[1-1/(1+8.3997%)45]=180064319(元)

9.第二十九层餐厅估价

(1)年净收益确定

年净收益(a)=年有效毛收入-年运营费用

①年有效毛收入计算:

××大酒店第十九层餐厅现由他人承包经营,承包期暂定五年,第一至第三年承包金各为250万元,第四至第五年各为275万元。目前相似物业市场年租金价格约在220-260万元之间,估价中取229.22万元(160元/m2·月)。

②年总成本计算:

a.税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即各种税费=2292200×8%=183370(元)b.费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=2292200×15%=343830(元)

c.年运营费用为527200元。

d.年净收益(A)=2292200-527200=1765000(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=728210/8.3997%×[1-1/(1+8.3997%)45]=20455190(元)(七)估价结果确定: