会计手工核算基本技能竞赛试题及标准答案

会计电算化(高职学生组)

会计手工核算基本技能竞赛试题

工位号:得分:

一、竞赛要求

(一)每位参赛队员独立完成以下会计核算工作

1、根据提供的期初资料建账(10分)

(1)所需开设的账户包括:总账、现金日记账、银行存款日记账、应收账款明细账、应付账款明细账、材料成本差异明细账、原材料明细账、库存商品明细账、制造费用明细账和生产成本明细账。

(2)上述账簿的“账簿启用及交接登记表”均不需填写,但总账需填写目录。

(3)凡有期初余额账户的期初摘要栏统一填写“期初余额”。

2、根据提供的业务资料编制记账凭证(90分)

(1)“制单”处填写选手座位号,附件张数以及其余人员签章处均不需填写。

(2)已设置明细账的科目需写出明细科目,“应交税费——应交增值税”科目要求写出专栏名称,其他明细科目根据需要填写。

3、按照记账凭证账务处理程序登记账簿(50分)

4、编制资产负债表与利润表(30分)

(1)资产负债表的“年初余额”和利润表的“上期金额”均不需填列。

(2)报表的“制表人”处填写选手座位号,其余人员签章处均不需填写。

5、会计凭证、账簿整理归档(20分)

(1)本部分竞赛不计入技能操作用时。

(2)需整理归档并装入密封袋的账证资料应为最后正式提交的竞赛资料。其他作废或空白的账证资料应单独整理不装入密封袋,由监考教师收回统一存放。

(3)会计凭证装订封面的“装订”处填写选手座位号,其余人员签章处均不需填写。

(4)所有明细账账页应分类归集为一本账簿,所有账簿的封面上均需填写选手座位号,其余人员签章处均不需填写。

(5)上述整理归档过程中需要填写的内容均应在进入装订区前完成,进入装订区后禁止在任何账证资料上进行书写。

(二)相关核算资料(包括作废或空白的账证资料)装入专用袋提交给监考老师后应立即离场。

(三)竞赛结束信号发出后,尚未进入装订区的选手应停止答题,在座位上等候监考老师指令依次进入装订区进行装订。

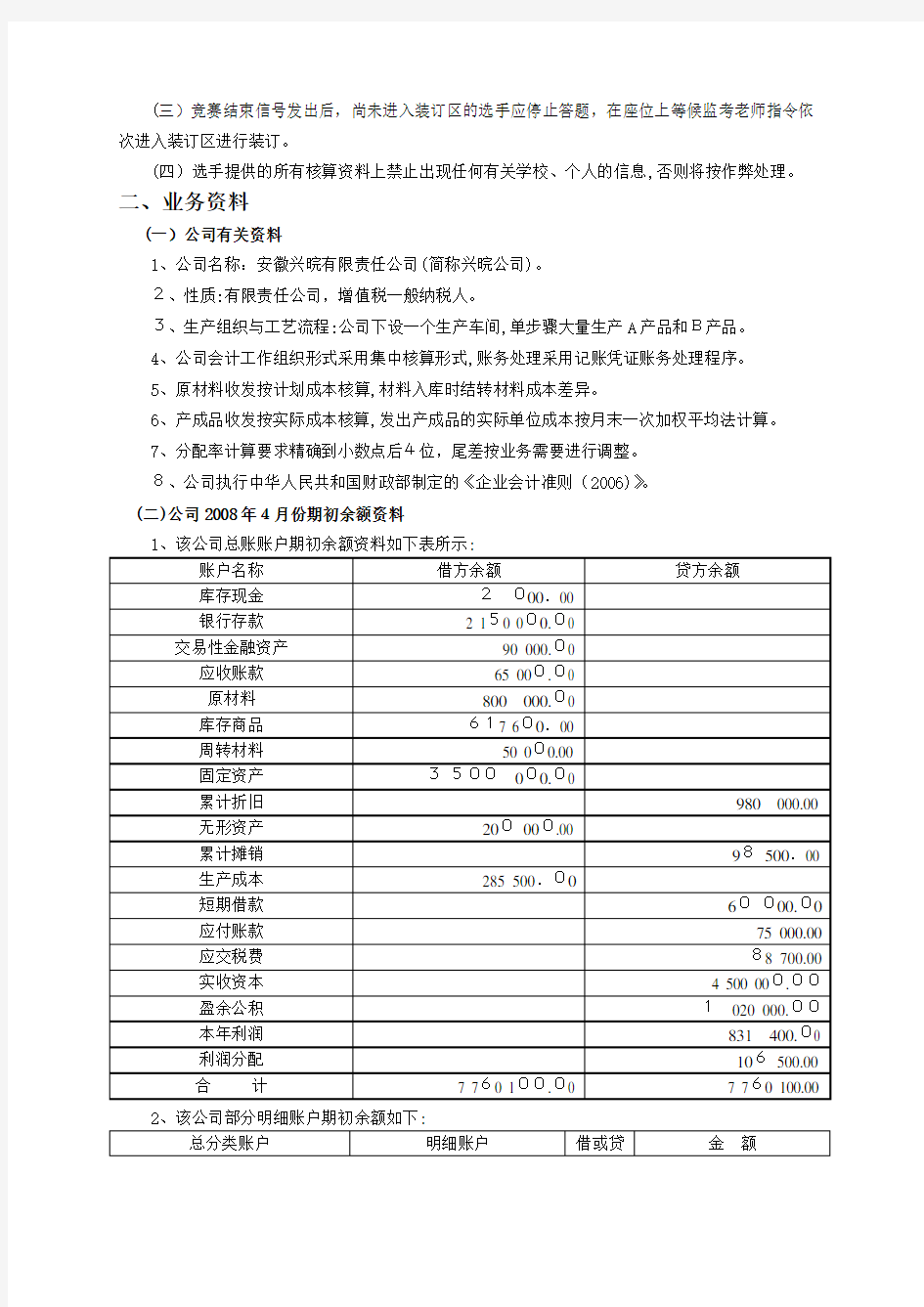

(四)选手提供的所有核算资料上禁止出现任何有关学校、个人的信息,否则将按作弊处理。二、业务资料

(一)公司有关资料

1、公司名称:安徽兴晥有限责任公司(简称兴晥公司)。

2、性质:有限责任公司,增值税一般纳税人。

3、生产组织与工艺流程:公司下设一个生产车间,单步骤大量生产A产品和B产品。

4、公司会计工作组织形式采用集中核算形式,账务处理采用记账凭证账务处理程序。

5、原材料收发按计划成本核算,材料入库时结转材料成本差异。

6、产成品收发按实际成本核算,发出产成品的实际单位成本按月末一次加权平均法计算。

7、分配率计算要求精确到小数点后4位,尾差按业务需要进行调整。

8、公司执行中华人民共和国财政部制定的《企业会计准则(2006)》。

(二)公司2008年4月份期初余额资料

1、该公司总账账户期初余额资料如下表所示:

2、该公司部分明细账户期初余额如下:

简单的四则运算计算器程序

简单的四则运算计算器程序

注:1、报告内的项目或内容设置,可根据实际情况加以调整和补充。 2、教师批改学生实验报告时间应在学生提交实验报告时间后10日内。

附件:程序源代码 // sizheyunsuan.cpp : Defines the entry point for the console application. #include

汇编语言实现十进制加减计算器

课程设计 题目十进制数加减计算器学院计算机科学与技术 专业计算机科学与技术 班级计算机0808班 姓名何爽 指导教师袁小玲 2010 年12 月31 日

课程设计任务书 学生姓名:何爽专业班级:计算机0808班 指导教师:袁小玲工作单位:计算机科学与技术学院 题目: 十进制数加减计算器的设计 初始条件: 理论:学完“汇编语言程序设计”、“课程计算机概论”、“高级语言程序设计”和“数字逻辑”。 实践:计算机学院科学系实验中心提供计算机和软件平台。如果自己有计算机可以在其上进行设计。 要求完成的主要任务:(包括课程设计工作量及其技术要求,以及说明书撰写等具体要求) (1)十进制数加减计算器的设计。 (2)程序应有操作提示、输入和输出,界面追求友好,最好是菜单式的界面。 (3)设计若干用例(测试数据),上机测试程序并分析(评价)所设计的程序。 (4)设计报告格式按附件要求书写。课程设计报告书正文的内容应包括: 在正文第一行写课程设计题目; 1.需求说明(要求、功能简述)或问题描述; 2.设计说明(简要的分析与概要设计); 3.详细的算法描述; 4.源程序与执行结果(含测试方法和测试结果); 5.使用说明; 6.总结,包括设计心得(设计的特点、不足、收获与体会)和展望(该 程序进一步改进扩展的设想)。 时间安排: 设计时间一周:周1:查阅相关资料。 周2:系统分析,设计。 周3~4:编程并上机调试。 周5:撰写课程设计报告。 设计验收安排:20周星期五8:00起到计算机学院科学系实验中心进行上机验收。 设计报告书收取时间:20周的星期五下午5:00之前。 指导教师签名: 2010年12月31日 系主任(或责任教师)签名: 2010年12月31日

建筑施工企业会计建账、科目设置及核算内容

建筑施工企业会计建账、科目设置及核算内 容 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通常先应当想好会计科目的设置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。是采用辅助核算好,还是直接在会计科目下设置明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以根据各会计科目的实际情况分别采用,并不需要同时具备)。否则,应当直接在会计科目下设置明细科目,简化工作量。通常情况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的项目账,直接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项目单独管理制(分权式,由公司总部汇总报表)。采用本部集中管理的企业公司就只有一个账套,所有项目的账务都在公司的同一账套中处理,各项目只负责编制项目成本报表并对项目成本进行分析。分权式管理是公司各项目单独开设账套。每个独立的项目都设有单独的银行账号并单独进行相关的账务处理,编制财务会计报

表。最后由公司总部汇总各项目的财务报表。 集权式的优点是公司总部可以随时掌握公司各项目的成本情况,并对各项目成本实行实时监控和动态管理,有利于公司加强财务管理。适用于公司本部及附近项目较多的企业。缺点是对外地项目的核算资料可能不及时,不能及时准确地反映公司财务状况;不利于建筑企业的税收筹划。 分权式的优点是减轻了公司总部的核算工作,有利于各项目部及时准确的反映其财务状况,有利于公司的税收筹划。缺点是容易造成项目经理权力过大,滋生腐败。如果项目财务人员不能起好监督作用并在管理中处于强势的话,不利于公司的财务管理。实行分权式要求公司对项目财务人员实行委派制。财务人员由公司考核,但要有相当的权力并能保持良好的职业操守。适用于外地项目较多的施工企业。 不管采用哪种方式,都要注重强化公司和项目的财务管理,要能充分发挥财务部门核算、监督、反映的职能 二、会计科目的设置及核算内容 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两

手工会计实训报告

手工会计实训报告 一、实训时间 XX-XX 学年第一期( XX 年 9 月至 XX 年 1 月) 二、实训地点 会计手工操作模拟实训室(实训楼 634 ) 三.实训目的 通过财务会计模拟实训,全面系统地掌握会计凭证的填制与审核、会计账簿的建立与登记、对账与结账、会计报表的编制等会计核算的基本操作技能和方法,加强对会计知识的理解、对会计基本方法的运用和对会计基本技能的训练,提高会计业务综合处理能力,使学生能够将会计理论知识和会计实务有机地结合在一起,提高记账、算账、报账的实际操作能力。 四.实训要求 要求每个学生必须把发生的经济业务事项按实际会计工作的要求,独立地操作一遍,最终把证、账、表资料装订成册,形成训练成果。具体来讲就是: 1 .进行训练时,必须正确理解经济业务的具体内容,在进行认真思考确认无误后方可进行具体处理。为了防止出现错误和遗漏,做完后应认真加以检查和复审。 2 .应按照会计核算的具体要求,依次做好会计凭证的填制、账簿的登记和会计报表的编制工作。

3 .所用的各种凭证、账簿和报表一律使用国家统一会计制度要求使用的格式。凭证账簿、报表上所列的项目要按规定填写清楚、完整。 4 .在填制会计凭证、登记账簿和编制会计报表时,除按规定必须使用红墨水书写外,所有文字、数字书写都应该使用蓝(黑)墨水书写,不准使用铅笔和圆珠笔。 5 .在训练过程中,对于出现的账务处理错误,应该按照规定的方法更正,不得任意涂改或刮擦挖补。 6 .文字和数字书写要正确、整洁、清楚、流畅,特别要注意会计数码字的书写应符合财会工作书写要求。 7 .每位学生必须独立完成,严禁转抄。 五.实训程序 1 .根据模拟企业的期初建账资料,选择不同格式的账页设置账簿(包括总账、明细账、日记账),同时将期初余额逐笔登记到各总账、明细账及日记账中,并认真进行核对。 2 .根据模拟企业 XX 年 1 月所发生的经济业务编制XX 年 1 月份的记账凭证,记账凭证采用通用记账凭证。 3 .根据审核无误的记账凭证登记现金日记账和银行存款日记账。 4 .根据审核无误的记账凭证并结合经济业务具体内容登记各明细账。 5 .根据审核无误的记账凭证登记总账。

计算器使用说明书

计算器使用说明书目录 取下和装上计算器保护壳 (1) 安全注意事项 (2) 使用注意事项 (3) 双行显示屏 (7) 使用前的准备 (7) k模式 (7) k输入限度 (8) k输入时的错误订正 (9) k重现功能 (9) k错误指示器 (9) k多语句 (10) k指数显示格式 (10) k小数点及分隔符 (11) k计算器的初始化 (11) 基本计算 (12) k算术运算 (12) k分数计算 (12) k百分比计算 (14) k度分秒计算 (15) kMODEIX, SCI, RND (15) 记忆器计算 (16) k答案记忆器 (16) k连续计算 (17) k独立记忆器 (17) k变量 (18) 科学函数计算 (18) k三角函数/反三角函数 (18) Ch。6 k双曲线函数/反双曲线函数 (19) k常用及自然对数/反对数 (19) k平方根﹑立方根﹑根﹑平方﹑立方﹑倒数﹑阶乘﹑ 随机数﹑圆周率(π)及排列/组合 (20) k角度单位转换 (21) k坐标变换(Pol(x, y)﹐Rec(r, θ)) (21) k工程符号计算 (22) 方程式计算 (22) k二次及三次方程式 (22) k联立方程式 (25) 统计计算 (27)

标准偏差 (27) 回归计算 (29) 技术数据 (33) k当遇到问题时 (33) k错误讯息 (33) k运算的顺序 (35) k堆栈 (36) k输入范围 (37) 电源(仅限MODEx。95MS) (39) 规格(仅限MODEx。95MS) (40) 取下和装上计算器保护壳 ?在开始之前 (1) 如图所示握住保护壳并将机体从保护壳抽出。 ?结束后 (2) 如图所示握住保护壳并将机体从保护壳抽出。 ?机体上键盘的一端必须先推入保护壳。切勿将显示屏的一端先推入保护壳。 使用注意事项 ?在首次使用本计算器前务请按5 键。 ?即使操作正常﹐MODEx。115MS/MODEx。570MS/MODEx。991MS 型计算器也必须至少每3 年更换一次电池。而MODEx。95MS/MODEx。100MS型计算器则须每2 年更换一次电池。电量耗尽的电池会泄漏液体﹐使计算器造成损坏及出现故障。因此切勿将电量耗尽的电池留放在计算器内。 ?本机所附带的电池在出厂后的搬运﹑保管过程中会有轻微的电源消耗。因此﹐其寿命可能会比正常的电池寿命要短。 ?如果电池的电力过低﹐记忆器的内容将会发生错误或完全消失。因此﹐对于所有重要的数据﹐请务必另作记录。 ?避免在温度极端的环境中使用及保管计算器。低温会使显示画面的反应变得缓慢迟钝或完全无法显示﹐同时亦会缩短电池的使用寿命。此外﹐应避免让计算器受到太阳的直接照射﹐亦不要将其放置在诸如窗边﹐取暖器的附近等任何会产生高温的地方。高温会使本机机壳褪色或变形及会损坏内部电路。 ?避免在湿度高及多灰尘的地方使用及存放本机。注意切勿将计算器放置在容易触水受潮的地方或高湿度及多灰尘的环境中。因如此会损坏本机的内部电路。 双行显示屏

手工会计实训报告范本.doc

手工会计实训报告范本 手工会计培训报告模板。在培训过程中,必须正确理解经济业务的具体内容,经过认真考虑和确认后,才能进行具体处理。 为了防止错误和遗漏,应在完成后仔细检查和审查。 。应按照会计的具体要求依次做好会计凭证填制、账簿登记和会计报表编制工作。 所有使用的凭证、账簿和报表应采用国家统一会计制度要求的格式。 凭证账簿、报表中列出的项目应按要求填写清楚、完整。 。填制会计凭证、登记账簿和编制会计报表时,除按规定必须用红墨水书写外,所有写数字的字、都要用蓝色书写。同时,期初余额应在每个总账、明细账和日记账中逐一登记,并认真核对。 根据模拟企业的经济业务,当年当月的记账凭证采用普通记账凭证编制。 。根据审核无误的记账凭证登记现金账簿和存款日记账。 根据已核实的记账凭证,结合经济业务的具体内容,登记每个明细账。 。根据审核无误的记账凭证登记总账。 。对所有经济业务进行核算后,进行试算平衡并编制试算平衡表。 和解与和解。 检查总账和相关明细账、日记账等。计算每个账户的本期金额和期末余额,并按照标准方法进行结账处理。

根据总账和明细账中的相关记录,编制资产负债表和损益表。 写培训报告。 要求每个人写一份培训报告,并写下培训时间、地点、教员、目的、要求、程序。最后,总结了手工会计操作的经验,提出了需要改进和注意的问题。 培训结束后,记账凭证将按编号进行排序,各种账簿将按不同的格式进行分类。最后,所有材料如凭证、账簿、报告、培训报告将提交给讲师。 六、培训内容应根据反映的经济业务事项分别设置账户。 例如,根据委托单位和代管材料的名称设置代管材料辅助账户,根据租赁单位和固定资产的名称设置出租人的固定资产登记簿。 。在会计账簿的封面上设置会计科目

Java带计算过程的计算器课程设计报告

保存计算过程的计算器 Java程序设计课程设计报告保存计算过程的计算器 目录 1 概述.............................................. 错误!未定义书签。 1.1 课程设计目的............................... 错误!未定义书签。 1.2 课程设计内容............................... 错误!未定义书签。 2 系统需求分析.......................................... 错误!未定义书签。 2.1 系统目标................................... 错误!未定义书签。 2.2 主体功能................................... 错误!未定义书签。 2.3 开发环境................................... 错误!未定义书签。 3 系统概要设计.......................................... 错误!未定义书签。 3.1 系统的功能模块划分......................... 错误!未定义书签。 3.2 系统流程图................................. 错误!未定义书签。4系统详细设计........................................... 错误!未定义书签。 5 测试.................................................. 错误!未定义书签。 5.1 测试方案................................... 错误!未定义书签。 5.2 测试结果................................... 错误!未定义书签。 6 小结.................................................. 错误!未定义书签。参考文献................................................ 错误!未定义书签。附录................................................ 错误!未定义书签。 附录1 源程序清单...................................... 错误!未定义书签。

十进制4位加法计数器设计

洛阳理工学院 十 进 制 4 位 加 法 计 数 器 系别:电气工程与自动化系 姓名:李奇杰学号:B10041016

十进制4位加法计数器设计 设计要求: 设计一个十进制4位加法计数器设计 设计目的: 1.掌握EDA设计流程 2.熟练VHDL语法 3.理解层次化设计的内在含义和实现 设计原理 通过数电知识了解到十进制异步加法器的逻辑电路图如下 Q3 则可以通过对JK触发器以及与门的例化连接实现十进制异步加法器的设计 设计内容 JK JK触发器的VHDL文本描述实现: --JK触发器描述 library ieee; use ieee.std_logic_1164.all; entity jk_ff is

port( j,k,clk: in std_logic; q,qn:out std_logic ); end jk_ff; architecture one of jk_ff is signal q_s: std_logic; begin process(j,k,clk) begin if clk'event and clk='0' then if j='0' and k='0' then q_s <= q_s; elsif j='0' and k='1' then q_s <= '0'; elsif j='1' and k='0' then q_s <= '1'; elsif j='1' and k='1' then q_s <= not q_s; end if; end if; end process; q <= q_s; qn <= not q_s; end one; 元件门级电路: 与门VHDL文本描述实现: --与门描述library ieee; use ieee.std_logic_1164.all;

会计实训报告范文

会计实训报告范文 导读:本文会计实训报告范文,仅供参考,如果能帮助到您,欢迎点评和分享。 欢迎浏览由实习报告栏目整理的会计实训报告范文 会计实训报告范文【一】一、实训基本情况 (一)实训时间:年月日——月日 (二)实训单位:光华机床有限责任公司 (三)实训目的: 1、通过对企业会计模拟实训,这样可以系统地掌握企业会计核算的全过程,从而加强我们对学会计理论和知识的理解与认识,完成从理论到实践的认知过渡 2、实训的内容涵盖了会计操作的全部基本技能——从建账、填制和审核原始凭证、记账凭证到登记账簿;从日常会计核算、成本计算到编制会计报告、年终结账 3、全部实训突出综合性、完整性、超前性、和系统性。以一个模拟企业的特定会计期间为范围,将经济业务的来龙去脉与企业的生产经营有机地结合起来,将企业经济业务发生的前瞻性与市场经济的变化相配套,开阔视野,增进我们对社会、企业的了解和认识,为即将进入社会的我们从事财会工作打下很好的基础。 (四)实训完成情况:通过老师的指导,以光华机床有限责任公司为实训企业,经过一个月的实训,我基本上可以灵活的把所学的会计

知识运用到会计实训当中。能够熟练的对会计核算的各步骤进行系统操作实验,包括账薄建立和月初余额的填制、原始凭证、记账凭证的审核和填制,各种账薄的登记、对账、结账、编制报表等。能够按计划完成指定工作。 (五)实训形式:手工会计 二、实训过程及内容: 1、建账。根据资料的期初余额建账 2、审核填制记账凭证。基本要求有:记帐凭证各项内容必须完整,记帐凭证应该连续编号,记帐凭证的书写应清楚、规范,记帐凭证可以根据每一张原始凭证填制,除结帐和更正错误的记帐凭证可以不附原始凭证外,其他记帐凭证必须附有原始凭证,填制记帐凭证时若发生错误,应该重新填制,记帐凭证填制完经济业务事项后,如有空行应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。 3、登明细帐。其中具体包括:三栏式明细帐、数量金额式、多栏式。 4、运用“T”形账户编制科目会总表。这是为登总账所做的准备,它能反应这期间业务发生进有哪几个会计科目,并且能清楚的看到其借贷所发生的余额以及最后余额。 5利用科目汇总表登记总帐,。按照科目汇总表中各科目依次登帐。 6,期末结账。

实用计算器程序

目录 1.基本功能描述 (1) 2.设计思路 (1) 3.软件设计 (10) 3.1设计步骤 (10) 3.2界面设计 (10) 3.3关键功能实现 (12) 4.结论与心得 (14) 5.思考题 (15) 6.附录 (17) 6.1调试报告 (17) 6.2测试结果 (18) 6.3关键代码 (21)

实用计算器程序 1.基本功能描述 (1)可以计算基本的运算:加法、减法、乘法、除法。 (2)可以进行任意加减乘除混合运算。 (3)可以进行带任意括号的任意混合运算。 (4)可以进行单目科学运算:1/x、+/-、sqrt、x^2、e^2等。 (5)可以对显示进行退格或清除操作。 (6)可以对计算结果自动进行存储,并在用户需要的时候查看,并且可在其基础上进行再运算操作。 (7)界面为科学型和普通型,可在两界面间通过按钮转换。 2.设计思路 计算器属于桌面小程序,适合使用基于对话框的MFC应用程序设计实现。首先要思考的问题是:我的程序需要实现什么样的功能?需要哪些控件?需要哪些变量?需要哪些响应? 我们知道基于对话框的MFC应用程序的执行过程是:初始化、显示对话框,然后就开始跑消息循环列表,当我们在消息循环列表中获取到一个消息后,由相应的消息响应函数执行相应的操作。根据这个流程我们制定出计算器程序的程序框架主流程图,如下页图1所示。 根据程序主流程图可以看出,我们需要一些能响应用户操作的响应函数来实现我们的计算器相应按键的功能。

图1 程序主流程图 说明:所以流程图由深圳市亿图软件有限公司的流程图绘制软件(试用版)绘制,转 存PDF后导出为图片加入到word中的,所以可能会打印效果不好,但确实为本人绘制。

一般企业常用会计科目的核算内容一览表

一般企业常用会计科目的核算内容一览表 1001 库存现金本科目核算企业的库存现金 1002 银行存款本科目核算企业存入银行或其他金融机构的各种款项 1012 其他货币资 金科目核算企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金 1101 交易性金融 资产本科目核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性 金融资产的公允价值 1121 应收票据 本科目核算企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇 票和商业承兑汇票 1122 应收账款本科目核算企业因销售商品、提供劳务等经营活动应收取的款项1123 预付账款本科目核算企业按照合同规定预付的款项 1403 原材料本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实 际成本 1601 固定资产本科目核算企业持有的固定资产原价 1901 待处理财产 损溢科目核算企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值。物资在运输途中发生的非正常短缺与损耗,也通过本科目核算 2001 短期借款 本科目核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的 各种借款 2202 应付账款本科目核算企业因购买材料、商品和接受劳务等经营活动应支付的款 2211 应付职工薪 酬 本科目核算企业根据有关规定应付给职工的各种薪酬 2221 应交税费本科目核算企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费、代扣个人所得税等 2231 应付利息本科目核算企业按照合同约定应支付的利息 2501 长期借款 本科目核算企业向银行或其他金融机构借入的期限在1年以上(不含1年)的 各项借款 4001 实收资本本科目核算企业接受投资者投入的实收资本。股份有限公司应将本科目改为

手工会计实训报告

手工会计实训报告 ●一、实训时间 XX-XX 学年第一期( XX 年 9 月至 XX 年 1 月) ●二、实训地点 会计手工操作模拟实训室(实训楼 634 ) 三.实训目的 通过财务会计模拟实训,全面系统地掌握会计凭证的填制与审核、会计账簿的建立与登记、对账与结账、会计报表的编制等会计核算的基本操作技能和方法,加强对会计知识的理解、对会计基本方法的运用和对会计基本技能的训练,提高会计业务综合处理能力,使学生能够将会计理论知识和会计实务有机地结合在一起,提高记账、算账、报账的实际操作能力。 四.实训要求 要求每个学生必须把发生的经济业务事项按实际会计工作的要求,独立地操作一遍,最终把证、账、表资料装订成册,形成训练成果。具体来讲就是: 1 .进行训练时,必须正确理解经济业务的具体内容,在进行认真思考确认无误后方可进行具体处理。为了防止出现错误和遗漏,做完后应认真加以检查和复审。 2 .应按照会计核算的具体要求,依次做好会计凭证的填制、账簿的登记和会计报表的编制工作。

3 .所用的各种凭证、账簿和报表一律使用国家统一会计制度要求使用的格式。凭证账簿、报表上所列的项目要按规定填写清楚、完整。 4 .在填制会计凭证、登记账簿和编制会计报表时,除按规定必须使用红墨水书写外,所有文字、数字书写都应该使用蓝(黑)墨水书写,不准使用铅笔和圆珠笔。 5 .在训练过程中,对于出现的账务处理错误,应该按照规定的方法更正,不得任意涂改或刮擦挖补。 6 .文字和数字书写要正确、整洁、清楚、流畅,特别要注意会计数码字的书写应符合财会工作书写要求。 7 .每位学生必须独立完成,严禁转抄。 五.实训程序 1 .根据模拟企业的期初建账资料,选择不同格式的账页设置账簿(包括总账、明细账、日记账),同时将期初余额逐笔登记到各总账、明细账及日记账中,并认真进行核对。 2 .根据模拟企业 XX 年 1 月所发生的经济业务编制 XX 年 1 月份的记账凭证,记账凭证采用通用记账凭证。 3 .根据审核无误的记账凭证登记现金日记账和银行存款日记账。 4 .根据审核无误的记账凭证并结合经济业务具体内容登记各明细账。 5 .根据审核无误的记账凭证登记总账。 6 .在全部经济业务入账后进行试算平衡,并编制试算平衡表。

会计科目核算内容

(一)、资产类 1001 库存现金 1、本科目核算企业的库存现金。企业内部周转使用的备用金,不在本科目核算。 2、企业应当按照人民币、外币分别进行明细核算。 3、每日终了结算现金收支、财产清查等发现的有待查明原因的现金短缺或溢余,应通过“待处理财产损溢”科目核算。 4、企业应当设置“现金日记账”,根据收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计额、现金支出合计额和结余额,将结余额与实际库存额核对,做到账款相符。 5、本科目期末借方余额,反映企业实际持有的库存现金。 1002 银行存款 1、本科目核算企业存入银行的各种存款。企业存入其他金融机构的存款,也在本科目核算。 2、企业应当按照人民币、外币存款分别进行明细核算。 3、企业应当按照业务的发生顺序逐笔登记“银行存款日记账”,每日终了结出余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。月度终了,企业账面余额与银行对账单余额之间如有差额,必须逐笔查明原因进行处理,并按月编制“银行存款余额调节表”调节相符,并将“银行对账单”及“银行存款余额调节表”附在银行付款的最后一张凭证后面。 4、企业应加强对银行存款的管理,并定期对银行存款进行检查,如果有确凿证据表明其存在银行或其他金融机构的款项已部分或全部不能收回的,例如吸收存款的单位已宣告破产,其破产财产不足以清偿的部分,或者全部不能清偿的,应当作为当期损失,冲减银行存款,借记“营业外支出”科目,贷记本科目。 5、本科目期末借方余额,反映企业实际存在银行或其他金融机构的款项。 1101 以公允价值计量且变动计入当期损益的金融资产 本科目核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值 1121 应收票据 1、本科目核算企业因结算工程价款、对外销售产品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票(一般只涉及到银行承兑汇票)。 2、本科目可按银行承兑汇票和商业承兑汇票分类进行明细核算。 3、企业应当设置“应收票据备查簿”,逐笔登记每一应收票据的种类、号数和出票日期、票面金额、票面利率、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日期、贴现率和贴现净额、未计提的利息,以及收款日期和收回金额、退票情况等资料,应收票据到期结清票款或退票后,应当在备查簿内逐笔注销。 4、本科目期末借方余额,反映企业持有的商业汇票的票面金额。 1122 应收账款 1、本科目核算施工企业承建工程应向发包单位收取的工程价款和列入营业收入的其他款项以及销售产品、材料、提供劳务、作业,应向购货单位或接受劳务、作业单位收取的款项。施工企业为购货单位或接受劳务、作业单位代垫的包装费、运杂费,也在本科目核算。 2、本科目下按债权的性质分设“工程款”(下设工程款、质量保证金、质保金折现三级科目)、 “备料款”、“购货款”等二级明细科目,进行明细核算。 3、本科目期末借方余额,反映企业未收回的款项。 1132“ 应收利息” 账户:本科目核算企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。企

手工会计实训报告范例.doc

手工会计实训报告范例 手工会计培训报告示例。在培训过程中,必须正确理解经济业务的具体内容,经过认真考虑和确认后才能进行具体处理。 为了防止错误和遗漏,应在完成后仔细检查和审查。 。应按照会计的具体要求依次做好会计凭证填制、账簿登记和会计报表编制工作。 所有使用的凭证、账簿和报表应采用国家统一会计制度要求的格式。 凭证账簿、报表中列出的项目应按要求填写清楚、完整。 。填制会计凭证、登记账簿和编制会计报表时,除按规定必须用红墨水书写外,所有写数字的字、都要用蓝色书写。同时,期初余额应在每个总账、明细账和日记账中逐一登记,并认真核对。 根据模拟企业的经济业务,当年当月的记账凭证采用普通记账凭证编制。 。根据审核无误的记账凭证登记现金账簿和存款日记账。 根据已核实的记账凭证,结合经济业务的具体内容,登记每个明细账。 。根据审核无误的记账凭证登记总账。 。对所有经济业务进行核算后,进行试算平衡并编制试算平衡表。 和解与和解。 检查总账和相关明细账、日记账等。计算每个账户的本期金额和期末余额,并按照标准方法进行结账处理。

根据总账和明细账中的相关记录,编制资产负债表和损益表。 写培训报告。 要求每个人写一份培训报告,并写下培训时间、地点、教员、目的、要求、程序。最后,总结了手工会计操作的经验,提出了需要改进和注意的问题。 培训结束后,记账凭证将按编号进行排序,各种账簿将按不同的格式进行分类。最后,所有材料如凭证、账簿、报告、培训报告将提交给讲师。 六、培训内容应根据反映的经济业务事项分别设置账户。 例如,根据委托单位和代管材料的名称设置代管材料辅助账户,根据租赁单位和固定资产的名称设置出租人的固定资产登记簿。 。在会计账簿的封面上设置会计科目

实验十进制加减法计数器

实验1 十进制加减法计数器 实验地点:电子楼218 实验时间:2012年10月19日指导老师:黄秋萍、陈虞苏 实验要求:设计十进制加减法计数器,保留测试程序、设计程序、仿真结果 1.设计程序: module count(EN,CLK,DOUT,F,RST); input EN,CLK,F,RST; output [3:0]DOUT; reg [3:0]DOUT; always@(posedge CLK) begin :abc if(EN) if(!RST) if(F) begin :a DOUT=DOUT+1; if(DOUT==10) DOUT=0; end //END A else begin :b DOUT=DOUT-1; if(DOUT==15) DOUT=9; end else DOUT=0; else DOUT=DOUT; end endmodule 2.测试程序 `timescale 10ns/1ns module test_count; wire [3:0] DOUT; reg EN,F,RST,CLK; count M(EN,CLK,DOUT,F,RST); initial begin :ABC CLK=0; EN=0;

RST=1; F=1; #100 EN=1; #200 RST=0; #1500 F=0; #3000 $stop; end always #50 CLK=~CLK; initial $monitor("EN=%b,F=%b,RST=%b,DOUT%D",EN,F,RST,DOUT); endmodule 3.测试结果 # EN=0,F=1,RST=1,DOUT x # EN=1,F=1,RST=1,DOUT x # EN=1,F=1,RST=1,DOUT 0 # EN=1,F=1,RST=0,DOUT 0 # EN=1,F=1,RST=0,DOUT 1 # EN=1,F=1,RST=0,DOUT 2 # EN=1,F=1,RST=0,DOUT 3 # EN=1,F=1,RST=0,DOUT 4 # EN=1,F=1,RST=0,DOUT 5 # EN=1,F=1,RST=0,DOUT 6 # EN=1,F=1,RST=0,DOUT 7 # EN=1,F=1,RST=0,DOUT 8 # EN=1,F=1,RST=0,DOUT 9 # EN=1,F=1,RST=0,DOUT 0 # EN=1,F=1,RST=0,DOUT 1 # EN=1,F=1,RST=0,DOUT 2 # EN=1,F=1,RST=0,DOUT 3 # EN=1,F=1,RST=0,DOUT 4 # EN=1,F=1,RST=0,DOUT 5 # EN=1,F=0,RST=0,DOUT 5 # EN=1,F=0,RST=0,DOUT 4 # EN=1,F=0,RST=0,DOUT 3 # EN=1,F=0,RST=0,DOUT 2 # EN=1,F=0,RST=0,DOUT 1 # EN=1,F=0,RST=0,DOUT 0 # EN=1,F=0,RST=0,DOUT 9 # EN=1,F=0,RST=0,DOUT 8 # EN=1,F=0,RST=0,DOUT 7 # EN=1,F=0,RST=0,DOUT 6 # EN=1,F=0,RST=0,DOUT 5

常用会计科目核算内容说明.

资产类 1001 库存现金 一、本科目核算企业的库存现金。 企业有内部周转使用备用金的,可以单独设置“备用金”科目。 二、企业增加库存现金,借记本科目,贷记“银行存款”等科目;减少库存现金做相反的会计分录。 三、企业应当设置“现金日记账”,根据收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计额、现金支出合计额和结余额,将结余额与实际库存额核对,做到账款相符。 四、本科目期末借方余额,反映企业持有的库存现金。 1002 银行存款 一、本科目核算企业存入银行或其他金融机构的各种款项。 银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。 二、企业增加银行存款,借记本科目,贷记“库存现金”、“应收账款”等科目;减少银行存款做相反的会计分录。 三、企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,根据收付款凭证,按照业务的发生顺序逐笔登记。每日终了,应结出余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。企业银行存款账面余额与银行对账单余额之间如有差额,应编制“银行存款余额调节表”调节相符。 四、本科目期末借方余额,反映企业存在银行或其他金融机构的各种款项。

1003 存放中央银行款项 一、本科目核算企业(银行存放于中国人民银行(以下简称“中央银行”的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。 企业(银行按规定缴存的法定准备金和超额准备金存款,也通过本科目核算。 二、本科目可按存放款项的性质进行明细核算。 三、企业增加在中央银行的存款,借记本科目,贷记“吸收存款”、“清算资金往来”等科目;减少在央银行的存款做相反的会计分录。 四、本科目期末借方余额,反映企业(银行存放在中央银行的各种款项。 1011 存放同业 一、本科目核算企业(银行存放于境内、境外银行和非银行金融机构的款项。 企业(银行存放中央银行的款项,在“存放中央银行款项”科目核算。 二、本科目可按存放款项的性质和存放的金融机构进行明细核算。 三、企业增加在同业的存款,借记本科目,贷记“存放中央银行款项”等科目;减少在同业的存款做相反的会计分录。 四、本科目期末借方余额,反映企业(银行存放在同业的各种款项。 1012 其他货币资金 一、本科目核算企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。 二、企业增加其他货币资金,借记本科目,贷记“银行存款”科目;减少其他货币资金,借记有关科目,贷记本科目。

手工会计模拟实训小结

手工会计模拟实训小结 1、会计手工模拟实训小结 学校为我们安排了三个星期的手工模拟实训,这个实训是对中级财会更深一层次的认识,让我们接触到了很多我们以前没有遇到过的科目在实际中的运用。这次实训学校旨在提高我们动手操作的基本技能,使我们更好地掌握从编制凭证到登记帐簿再到编制会计报表这一会计核算过程,提高我们的实践能力,突出“重实践,强技能”。 这次我们做账的会计主体是北京耐力电动车有限责任公司,为了使我们能全面的了解公司一个的核算流程和工作,还有就是限于实训时间客观条件,我们将处理公司一个月的业务。不仅可以在一个月的业务中了解整个公司的业务往来,而且还有年末的报表编制也可以得到练习,可以说是对公司的一般业务往来的所有财务都熟悉了一遍。 在彭老师的带领下,我们在第一次课的时候作了一次总的计划安排,在了解企业的基本资料后,知道我们这次是负责12月份的业务往来及年终报表。由于工作量比较大,彭老师让我们把这个月的业务一分为三,1—10日汇总一次,11—20日汇总一次,21—31日汇总一次。第一次课我们是完成建账任务,主要是以出纳角色建立日记账,以合适的会计角色建立分类账,并登记期初余额。 第二次课时完成1—10日的业务处理,业务处理的流程是: 1、识别原始凭证,编制记帐凭证。其中记账凭证的基本要求有: a记帐凭证各项内容必须完整, b记帐凭证应该连续编号, c记帐凭证的书写应清楚、规范, d记帐凭证可以根据每一张原始凭证填制,

e除结帐和更正错误的记帐凭证可以不附原始凭证外,其他记帐凭证必须附有原始凭证, f填制记帐凭证时若发生错误,应该重新填制, g记帐凭证填制完经济业务事项后,如有空行应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销; 2、根据审核无误的原始凭证填制记账凭证或保存好原始凭证,登记日记账明细账。其中明细账具体包括:三栏式明细帐、数量金额式、多栏式。每笔业务一个循环,这样才能不保证会有错漏,我因为有一次为了图方便,不是按循环来的,而是一次性填制好记账凭证,再登日记账明细账,结果后面还是出现过问题。 3、在编制科目汇总表之前我们要根据记账凭证,用T型账户进行汇总,再根据T型账户的汇总数编制科目汇总表。 4、登记总帐。按照科目汇总表中各科目依次登帐。 5、编制科目汇总表试算平衡。这是对“T'形帐的汇总,各科目的借贷金额最终是借方等于贷方,如果不平必须从前面的帐中找出错误。 后面几周就是按同样的方法完成11—31日的业务。期末业务比较繁琐,这是对专业知识和经验判断的一次考验,这也是对我们的一次挑战。如费用的分配,月末结账。直到最后两次课时我们才完成了这个月的业务。接下来是对账,包括账证核对,账账核对,账实核对。还有就是结账,但是结账也有很多要注意的地方,比如日记账、总账、应缴税费明细账等结账用双汇线,而往来明细账、费用明细账、成本明细账就用单红线。 最后就是出报表,这是我们觉得最难的地方,也是我们检验前面做得是否正确的一次核对。彭老师要我们出资产负债表和利润表。我在出报表的时候,总是不平,算了很多次,后来检查了很多次后才发现漏了一个。最后终于还是平了,让我心里很是高兴!出了报表,接下来就是整理工作了,我们把整理好的记账凭证整理好,自己在教室装订好,我发觉装订也是一个很需要细心的事,必须每张凭证都要整齐,保证原始凭证都能订到,打孔的位置也要事先预定好,不然用包角纸就会包不住,不能达到美观。这些细节都是应值得注意的!彭老师在这个课上不仅是做到了一个引导者,更教了我们很多方法,及现实生活中又要怎么做。彭老师每一节课都有提醒我们严格按照规范的程序完成每笔业

10进制加法计数器课程设计

西北师范大学知行学院 数字电子实践论文 课题:74ls161组成的十进制加法计数器 (置数法) 班级:14电本 学号:14040101114 姓名:于能海

指导老师:崔用明 目录 第1章前言 (1) 1.1 摘要 (1) 1.2 设计目的 (2) 1.3 设计内容及要求 (2) 第2章设计方案 (3) ....................................................................................................................... 错误!未定义书签。 2.1主要芯片功能介绍 (3) 2.2.1 四位二进制计数器74161介绍 (3) ............................................................................................................... 错误!未定义书签。 2.2 工作原理 (4) 第3章硬件设计 (4) 3.1 单元电路设计 (4) 3.2 总硬件电路图 (5) 第4章仿真与试验 (6) 4.1 仿真结果 (6) 4.2 调试中遇到的问题 (7) 第5章结论和体会 (8)

第1章前言 1.1 摘要在数字电路技术的课程中,计数器的功能是记忆脉冲的个数,它是数字系统中应用最广泛的基本时序逻辑构件。计数器在微型计算机系统中的主要作用就是为CPU和I/O设备提供实时时钟,以实现定时中断、定时检测、定时扫描、定时显示等定时控制,或者对外部事件进行计数。一般的微机系统和微机应用系统中均配置了定时器/计数器电路,它既可当作计数器作用,又可当作定时器使用,其基本的工作原理就是"减1"计数。计数器:CLK输入脉冲是一个非周期事件计数脉冲,当计算单元为零时,OUT输出一个脉冲信号,以示计数完毕。 本十进制加法计数器是基于74161芯片而设计的, 该十进制加法计数器设计理念是用于工厂流水线上产品计数,自动计数,方便简单。 关键词:74ls161计数器 Introduction In the course of digital circuit technology, the counter memory function is the number of pulses, it is a digital system, the most widely used basic sequential logic components. The main role of the counter in the micro-computer system is to provide real-time clock for the CPU and I / O devices to achieve the timer interrupt, timing detection, scheduled scanning, the timing display timing control, or to count external events. General computer systems and computer application systems are equipped with a timer / counter circuit, it can as a counter action, but also as a timer, the basic working principle is "minus 1" count. Counter: CLK input pulse is a non-periodic event count pulses to zero when calculating unit, OUT outputs a pulse signal, to show the count is completed. The decimal addition counter is designed based on the 74161 chip, the low potential sensor senses when to rely on external signals, sensors in an object within the sensing range, otherwise it is a high potential. Within the sensing range of the sensor when an object is moved out of date, sensor potential from high to low and then high, appears on the edge. Counter is automatically incremented and displayed on a digital control. The decimal addition counters have two seven-segment LED. It can count from 0 to 99 objects, and easy to expand. The design concept of decimal addition counter is used to count on a factory assembly line products, automatic counting, convenient and simple. Keywords:74ls161counter