acca f知识要点汇总(精简版)

1.抽样的概念

●单纯随机抽样(simple random sampling)

将调查总体全部观察单位编号,再用抽签法或随机数字表随机抽取部分观察单位组成样本.

优点:操作简单,均数、率及相应的标准误计算简单.

缺点:总体较大时,难以一一编号.

●系统抽样(systematic sampling)

又称机械抽样、等距抽样,即先将总体的观察单位按某一顺序号分成n个部分,再从第一部分随机抽取第k号观察单位,依次用相等间距,从每一部分各抽取一个观察单位组成样本.

优点:易于理解、简便易行.

缺点:总体有周期或增减趋势时,易产生偏性.

●分层抽样(stratified sampling)

先按对观察指标影响较大的某种特征,将总体分为若干个类别,再从每一层内随机抽取一定数量的观察单位,合起来组成样本.有按比例分配和最优分配两种方案. 优点:样本代表性好,抽样误差减少.

以上四种基本抽样方法都属单阶段抽样,实际应用中常根据实际情况将整个抽样过程分为若干阶段来进行,称为多阶段抽样.

各种抽样方法的抽样误差一般是:整群抽样≥单纯随机抽样≥系统抽样≥分层抽样.

●多级抽样(Multistage sampling)

也叫多阶段抽样或阶段抽样,以二级抽样为例,二级抽样就是先将总分组,然后在第一级和第二中分别随机地抽取部分一级单位和部分二级单位。例如:以全国性调查为例,当抽样单元为各级行政单位时,按社会发展水平分层后(或按经济发展水平,或按地理位置分层),从每层中先抽几个地区,再从抽中的地区抽市、县、村,最后再抽至户或个人。

优点:具体整体抽样的简单易行的优点,同时,在样本量相同的情况下又整群抽样的精度高。

缺点:计算复杂。

●整群抽样(cluster sampling)

是先将调查总体分为群,然后从中抽取群,对被抽中群的全部单元进行调查。例如:入户调查,按地块或居委会抽样,以地块或居委会等有地域边界的群体为第一抽样单位,在选出的地块或居委会实施逐户抽样;市场调查中,最后一级抽样时,从居委会中抽取若干户,然后调查抽中户家中所有18岁以上成年人。

优点:适用于群间差异小、群内各个体差异大、可以依据外观的或地域的差异来划分的群体。便于组织、节省经费.

缺点:群内单位有趋同性,抽样误差大于单纯随机抽样。

●配额抽样(Quota sampling)

指先将总体元素按某些控制的指标或特性分类,然后按方便抽样或判断抽样选取样本元素。相当于包括两个阶段的加限制的判断抽样。在第一阶段需要确定总体中的特性分布(控制特征),通常,样本中具备这些控制特征的元素的比例与总体中有这些特征的元素的比例是相同的,通过第一步的配额,保证了在这些特征上样本的组成与总体的组成是一致的。在第二阶段,按照配额来控制样本的抽取工作,要求所选出的元素要适合所控制的特性。例如:定点街访中的配额抽

样。

优点:适用于设计调查者对总体的有关特征具有一定的了解而样本数较多的情况下,实际上,配额抽样属于先“分层”(事先确定每层的样本量)再“判断”(在每层中以判断抽样的方法选取抽样个体);费用不高,易于实施,能满足总体比例的要求。

缺点:容易掩盖不可忽略的偏差。

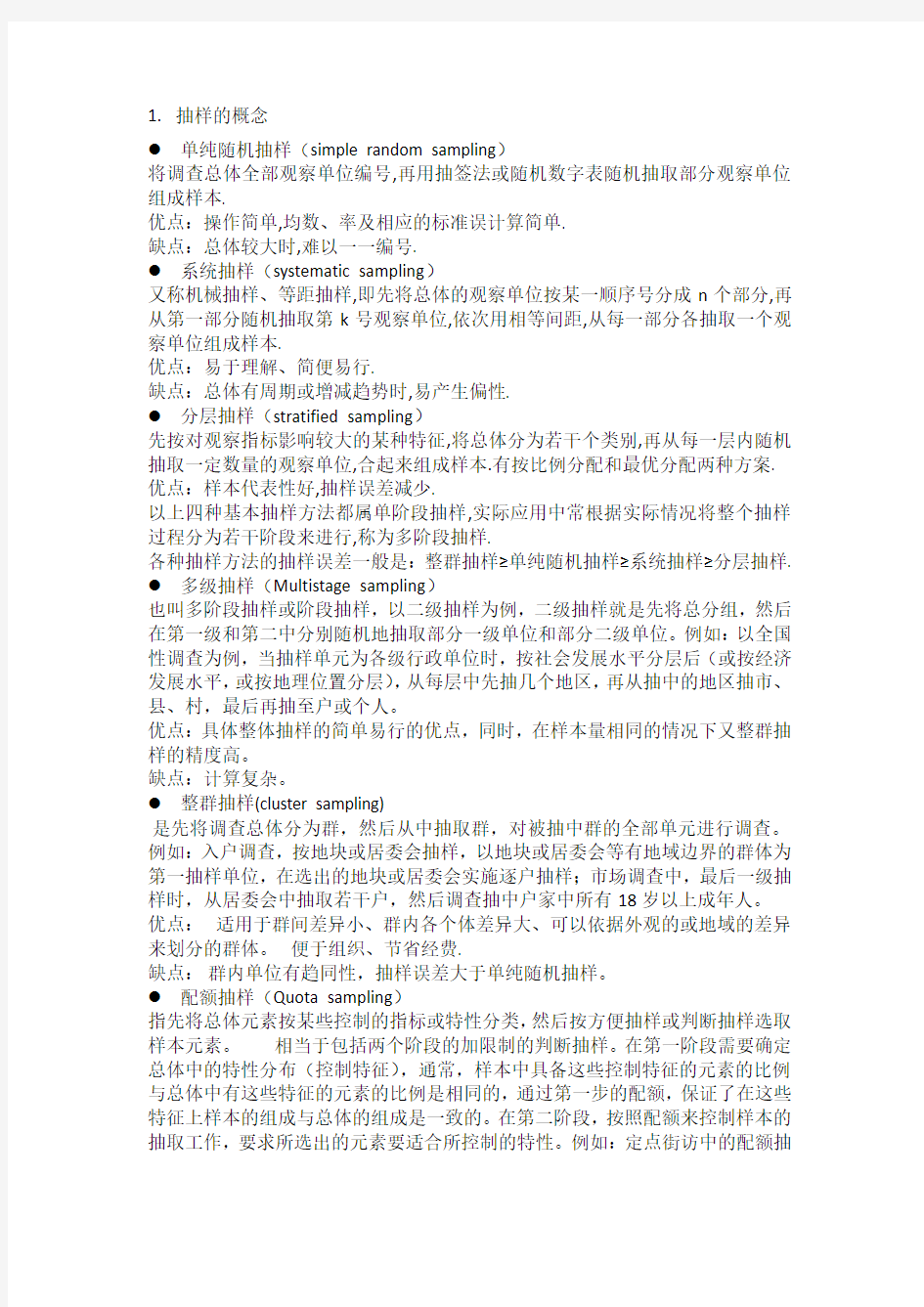

2.成本的划分:

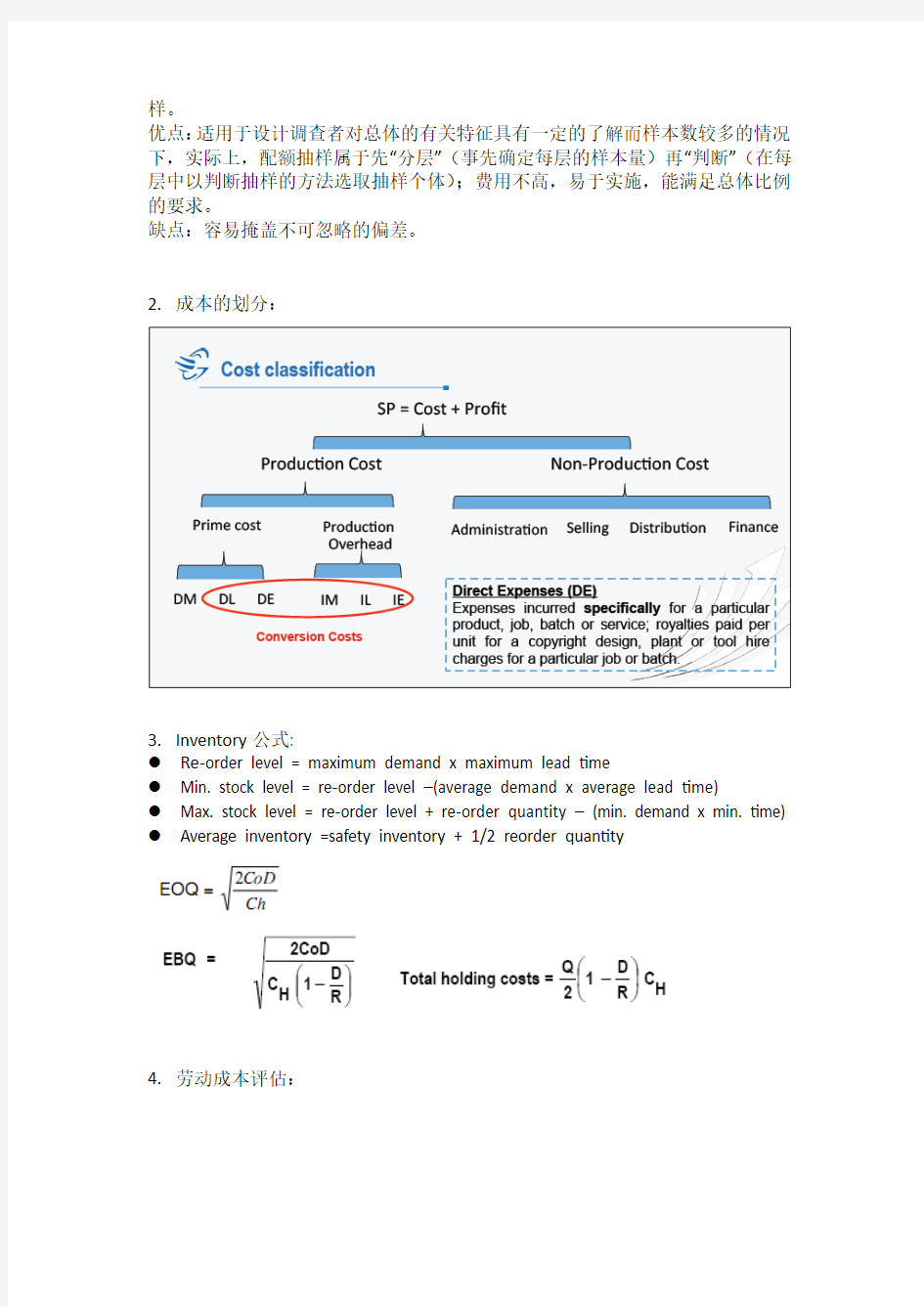

3.Inventory公式:

●Re‐order level = maximum demand x maximum lead time

●Min. stock level = re‐order level –(average demand x average lead time)

●Max. stock level = re‐order level + re‐order quantity – (min. demand x min. time) ●Average inventory =safety inventory + 1/2 reorder quantity

4.劳动成本评估:

5.OVERHEAD制造成本分摊

?repeated distribution (or reciprocal) method , include algebraic method (设X,Y)?direct method (不考虑X,Y对彼此的分摊)

?step-down method(仅考虑X或Y对彼此的分摊)

AC = MC + (Closing Inventory – Opening Inventory) x OAR

6.Index

7.Process Costing –必须会用FIFO & Weight Average解题,计算WIP或者OUTPUT

8.ABC –要知道它和AB的区别。

9.Life Cycle Costing:

●Introduction: Few competitors + High promotion cost + Basic quality

●Growth: New competitors + New distribution outlets being found + Product

quality improvement made + Customer feedback received

●Maturity: Most competitive + Product Upgrade

●Decline: Exit strategy to be identified

10.相关和不相关成本:

●Relevant costs: future + incremental 是决定人可以影响的成本主要有:Avoidable costs, Differential costs and Opportunity costs ●Non-relevant costs: 与做决定无关的成本.

主要有:Sunk costs, Committed costs, and Nominal (imputed) costs

11.相关系数和决定系数:

Correlation coefficient (r) & Coefficient of determination (r2)

12.项目评估

NPV 和IRR的优缺点:

13.差异

14.差异调节

15.战略战术

16.比率

●Profitability Ratios 盈利能力

?Gross Profit Margin: x 100%

?Operating Profit Percentage: x 100%

?Return on Capital:x 100%

?Employed Return on Equity: x 100% ●Liquidity Ratios:

?Current Ratio: = X:1,该数值﹥1比较好

?Quick Ratio (Acid Ratio) : = X:1

●Efficiency Ratios:

?Inventory turnover period: x 365 days

?Payables/ Receivables payment period: x 365 days ?Working capital cycle: Inventory days + Receivable days – Payable days

?Asset Turnover: = X times

●Position Ratios:

?Interest cover: = X times

?Gearing: = X times