第三章计算与分录题

第三章计算与分录题

1、低值易耗品五五摊销法[资料]某企业低值易耗品采用五五摊销法。本月企业行政管理部门领用管理用具一批,计划成本12000元,本月低值易耗品成本差异率为超支2%;本月报废另一批管理用具,计划成本8000元,回收残料计价400元,已验收入库。

[要求]编制领用、摊销、报废和调整成本差异的会计分录。

2、某企业生产甲、乙两种产品,共同耗用某种直接材料10500元。单件产品直接材料消耗定额为:甲产品15千克,乙产品12千克。产量分别为:甲产品100件,乙产品50件。

[要求]采用直接材料定额消耗量比例分配计算甲、乙产品实际耗用直接材料费用。

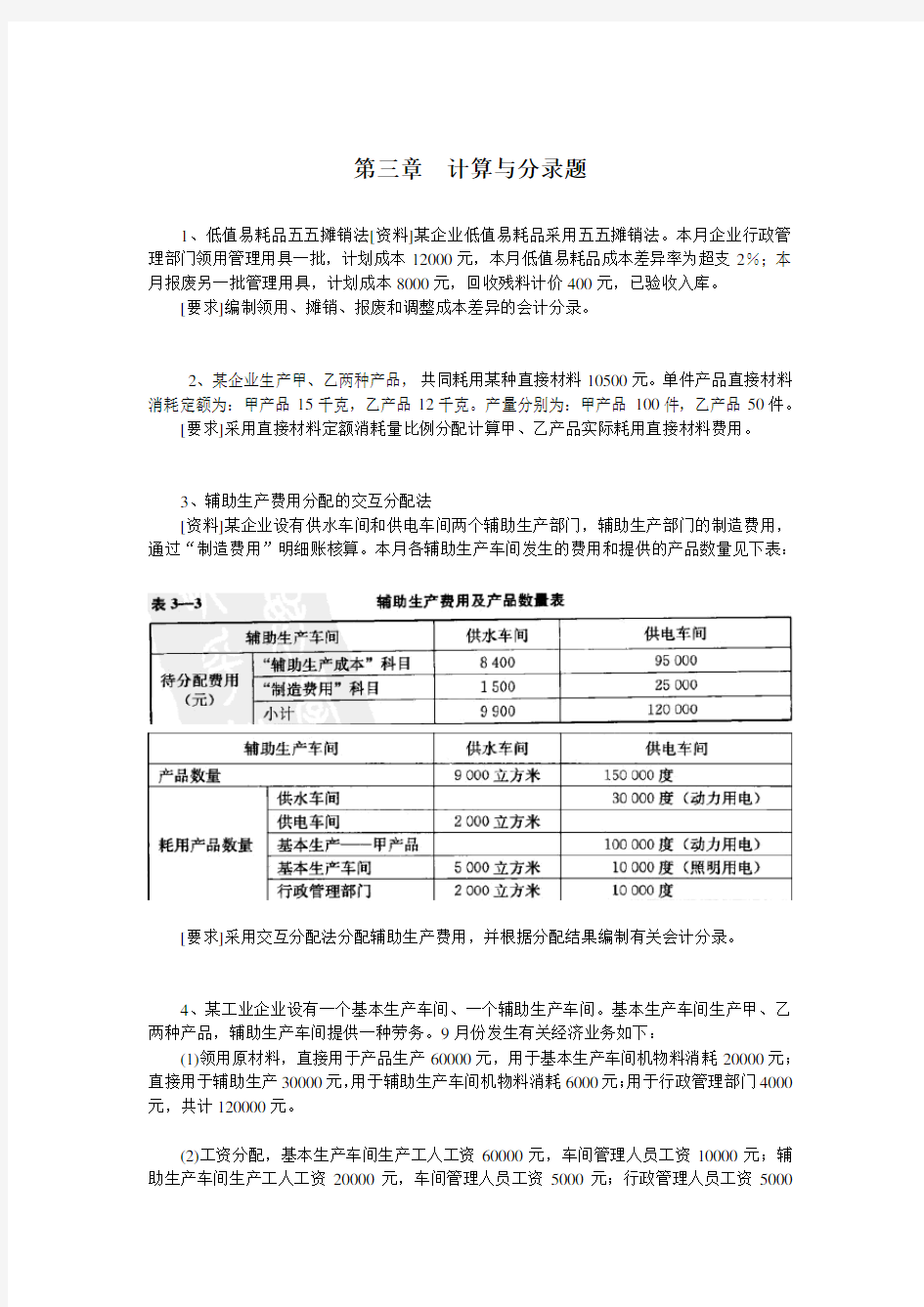

3、辅助生产费用分配的交互分配法

[资料]某企业设有供水车间和供电车间两个辅助生产部门,辅助生产部门的制造费用,通过“制造费用”明细账核算。本月各辅助生产车间发生的费用和提供的产品数量见下表:

[要求]采用交互分配法分配辅助生产费用,并根据分配结果编制有关会计分录。

4、某工业企业设有一个基本生产车间、一个辅助生产车间。基本生产车间生产甲、乙两种产品,辅助生产车间提供一种劳务。9月份发生有关经济业务如下:

(1)领用原材料,直接用于产品生产60000元,用于基本生产车间机物料消耗20000元;直接用于辅助生产30000元,用于辅助生产车间机物料消耗6000元;用于行政管理部门4000元,共计120000元。

(2)工资分配,基本生产车间生产工人工资60000元,车间管理人员工资10000元;辅助生产车间生产工人工资20000元,车间管理人员工资5000元;行政管理人员工资5000

元,共计100000元。

(3)按工资的40%计提本月的各项其他职工薪酬费用。

(4)计提固定资产折旧,基本生产车间计提折旧20000元,辅助生产车间计提折旧10000元,行政管理部门计提折旧10000元,共计40000元。

(5)用银行存款支付其他费用20000元。其中基本生产车间10000元,辅助生产车间5000元,行政管理部门5000元。

该企业辅助生产的制造费用要通过“制造费用”科目核算。基本生产车间的制造费用按产品生产工时比例分配,生产工时:甲产品2500小时,乙产品1500小时。辅助生产车间提供的劳务采用直接分配法分配,基本生产车间负担70000元,行政管理部门负担16000元。

[要求](1)编制各项费用发生的会计分录,归集和分配辅助生产和基本生产的制造费用。

(2)计算基本生产车间甲、乙产品应分配的制造费用,并编制将制造费用记入“基本生产成本”和“辅助生产成本”的会计分录。

(3)登记“辅助生产成本”、“制造费用——基本生产车间”和“制造费用——辅助生产车间”科目。

5、某企业基本车间全年制造费用计划为234000元,全年各种产品的计划产量为:甲产品19000件,乙产品6000件,丙产品8000件。单件产品工时定额为:甲产品5小时,乙产品7小时,丙产品7.25小时。本月实际产量为:甲产品1800件,乙产品700件,丙产品500件。本月实际发生的制造费用为20600元。

[要求]按年度计划分配率分配制造费用,并写出相应的会计分录。

6、某生产车间生产乙产品,本月投产300件,完工验收入库发现废品8件;合格品生产工时8760小时,废品工时240小时。乙产品成本明细账所记合格品和废品的全部生产费用为:原材料12000元,直接燃料和动力10800元,工资及福利费12600元,制造费用7200元。原材料是生产开始时一次投入。废品残料入库作价50元。

[要求]根据以上资料,计算不可修复废品损失,并编制有关废品损失的会计分录

7、某生产车间本月在B产品生产过程中发现不可修复废品10件,按所耗定额费用计算不可修复废品的生产成本。单件原材料费用定额为50元,已完成的定额工时共计150小时,每小时的费用定额为:燃料和动力1.50元,工资及福利费1.80元,制造费用1.20元。不可修复废品的残料作价80元以辅助材料入库,应由过失人员赔款20元。废品净损失由当月同种产品成本负担。

[要求]计算B产品不可修复废品成本及净损失,并编制结有关会计分录。

8、大华公司有供水、运输、机修三个辅助生产车间,5月份辅助生产车间发生的费用和提供的劳务情况如下:

辅助生产部门发生的费用:供电:34000元;运输:102000元;

机修:56000元。

要求:(1)采用直接分配法分配辅助生产费用。

(2)采用交互分配法分配辅助生产费用。

(3)假设供电计划单价2.7元,运输劳务计划单价3.8元,机修劳务计划单价14元,请采用计划成本分配法分配辅助生产费用。

中考数学计算题专项训练(全)

2 + 3 8 3.计算:2×(-5)+23-3÷1 9. 计算:( 3 )0 - ( )-2 + tan45° 2 - (-2011)0 + 4 ÷ (-2 )3 中考专项训练——计算题 集训一(计算) 1. 计算: Sin 450 - 1 2.计算: 2 . 4.计算:22+(-1)4+( 5-2)0-|-3|; 5.计算:22+|﹣1|﹣ . 8.计算:(1) (- 1)2 - 16 + (- 2)0 (2)a(a-3)+(2-a)(2+a) 1 2 10. 计算: - 3 6.计算: - 2 + (-2) 0 + 2sin 30? . 集训二(分式化简) 7.计算 , 1. (2011.南京)计算 .

x 2 - 4 - 9.(2011.徐州)化简: (a - ) ÷ a - 1 10.(2011.扬州)化简 1 + x ? ÷ x ( 2. (2011.常州)化简: 2 x 1 x - 2 7. (2011.泰州)化简 . 3.(2011.淮安)化简:(a+b )2+b (a ﹣b ). 8.(2011.无锡)a(a-3)+(2-a)(2+a) 4. (2011.南通)先化简,再求值:(4ab 3-8a 2b 2)÷4ab +(2a +b )(2a -b ),其中 a =2,b =1. 1 a a ; 5. (2011.苏州)先化简,再求值: a ﹣1+ )÷(a 2+1),其中 a= ﹣ 1. 6.(2011.宿迁)已知实数 a 、b 满足 ab =1,a +b =2,求代数式 a 2b +ab 2 的值. ? ? 1 ? x 2 - 1 ? 集训三(解方程) 1. (2011?南京)解方程 x 2﹣4x+1=0.

计算题专项练习

计算题专项练习 1、质量为2kg 的开水,自然冷却后其温度降低了50℃,求:在此过程中释放出的热量[c 水=4.2×103焦/(千克.℃),且当时为标准大气压下]。 2、初二某班进行阳光体育锻炼,其中一项体能测试项目是“跳绳”运动。小华同学体重为500牛,他1分钟能跳180次,假定每次双脚抬离地面的最大高度均为5厘米,则每上升一次,他对鞋子做功多少?若上升所用的时间占每次跳跃时间的3/10,则每上升一次,他做功的功率多大? 3、如图1所示,两个完全相同的圆柱形容器甲和乙放在水平面上(容器足够高),分别装有水和酒精,容器的底面积为1×10-2米2,容器内水的深度为0.1米(已知ρ水=1000kg/m 3,ρ铝=2700kg/m 3,ρ冰=900kg/m 3)求: ①容器甲中水的质量。 ②如果酒精的质量等于水的质量,求乙容器中酒精的体积。 ③将2700克铝块浸没在酒精中,将一块冰块放入水中,质量未 知的冰块全部融化变成水时,发现两个容器中液面一样高,求 冰块的质量。 4、在一段平直的高速公路上,小李同学利用高速路旁边的标识测出汽车匀速通过200米所用时间为8秒。汽车在这段路上的速度为多少米/秒,合多少千米/小时? 图1

5、正方形底面积为2×10-2米2的薄壁柱形容器放在水平桌面中央,容器内装1.5×10-3米3的水,容器高为0.1米,如图2(a )所示。另有质量为0.4千克,密度为8×103千克/米3的实心正方体A ,如图2(b )所示。 (1)求实心正方体的体积。 (2)如果将正方体A 全部熔化后水面达到最高。求冰块的体积V冰。(ρ冰=900千克/米3) 6、小新和小芳用螺丝刀将如图3(甲)中木板上的骑马钉撬起。小新的器材摆放如图3(乙),小芳的器材摆放如图3(丙)。已知AB 长3厘米,BD 长15厘米,BC 长3厘米,CD 长12 厘米,螺丝刀的重力忽略不计。 (1)若小新用了40牛的力将骑马钉撬起,则小芳至少要用多大的力才能将骑马钉撬起? (2)图3(乙)中,小新在撬骑马钉时,0.5秒内在F A (40牛)的方向上移动 了1 图3(甲) 图3(乙) 图3(丙) 7、如图4所示,已知薄壁圆柱形玻璃杯的底面积为0.02米2 ,高为0.12米,现盛有0.1米高的水。求:(1)玻璃杯中水的质量。(2)小李同学 把冰块放入玻璃杯中,当冰块全部融化变成水时,玻璃杯中水恰好 盛满。通过计算说明该同学放了多大体积的冰块。(ρ冰=0.9×103 千克/米3) 图2 B 图4

会计分录练习题及答案

会计分录练习题及答案 一、东方公司为增值税一般纳税人工业企业,2001年月12月份发生下列业务: 1、开出现金支票从银行提取现金2000元备用; 借:库存现金 2000 贷:银行存款 2000 2、用现金支付生产车间办公用品费440元; 借:制造费用 440 贷:库存现金 440 3、收到盛达公司前欠货款80000元,存入银行; 借:银行存款 80000 贷:应收账款---盛达公司 80000 4、向前进工厂销售A产品一批,不含增值税的售价为100000元,增值税17000元,款项尚未收到; 借:应收账款---前进工厂 117000 贷:主营业务收入 100000 应交税费—应交增值税(销项税) 17000 5、接到开户银行的通知,收到光明公司前欠货款150000元; 借:银行存款 150000 贷:应收账款---光明工厂 150000 6、向大华公司销售B产品一批,不含增值税的售价为200000元,增值税为34000元,合计234000元, 当即收到大华公司签发并承兑的面值为234000元,期限为三个月的商业汇票一张; 借:应收票据--大华公司 234000 贷:主营业务收入 200000 应交税费—应交增值税(销项税额) 34000 7、接到开户银行的通知,胜利工厂签发并承兑的商业汇票已到期,收到胜利工厂支付的票据款120000元; 借:银行存款 120000 贷:应收票据--胜利工厂 120000 8、向宏达公司购买一批甲材料,按合同规定,东方公司用银行存款预付购货款50000元; 借:预付账款--宏达公司 50000 贷:银行存款 50000 9、接上题,收到宏达公司发来的甲材料一批,增值税专用发票上注明的买价为80000元,增值税为13600 元,合计93600元。扣除预付款50000元,余额43600元东方公司用银行存款支付,甲材料已验收入库; 借:原材料—甲材料 80000 应交税费—应交增值税(进项税额) 13600 贷:预付账款--宏达公司 93600 借:预付账款 43600 贷:银行存款 43600 10、厂部办公室张强因公出差,预借差旅费800元,付以现金; 借:其他应收款--张强 800 贷:库存现金 800 11、张强出差回来,向公司报销差旅费700元,余款交回现金; 借:管理费用 700 库存现金 100 贷:其他应收款--张强 800 12、向科达公司购进甲材料一批,增值税专用发票上注明的买价为500000元,增值税85000元,价税合计

高中数学计算题专项练习

2019年高中数学计算题专项练习1 一.解答题(共30小题) 1.计算: (1); (2). 2.计算: (1)lg1000+log342﹣log314﹣log48; (2). 3.(1)解方程:lg(x+1)+lg(x﹣2)=lg4; (2)解不等式:21﹣2x>. 4.(1)计算:2×× (2)计算:2log510+log50.25. 5.计算: (1); (2). 6.求log89×log332﹣log1255的值. 7.(1)计算. (2)若,求的值. 8.计算下列各式的值 (1)0.064﹣(﹣)0+160.75+0.25 (2)lg5+(log32)?(log89)+lg2. 9.计算: (1)lg22+lg5?lg20﹣1;

(2). 10.若lga、lgb是方程2x2﹣4x+1=0的两个实根,求的值. 11.计算(Ⅰ) (Ⅱ). 12.解方程:. 13.计算: (Ⅰ) (Ⅱ). 14.求值:(log62)2+log63×log612. 15.(1)计算 (2)已知,求的值. 16.计算 (Ⅰ); (Ⅱ)0.0081﹣()+??. 17.(Ⅰ)已知全集U={1,2,3,4,5,6},A={1,4,5},B={2,3,5},记M=(?U A)∩B,求集合M,并写出M的所有子集; (Ⅱ)求值:. 18.解方程:log2(4x﹣4)=x+log2(2x+1﹣5) 19.(Ⅰ)计算(lg2)2+lg2?lg50+lg25;

(Ⅱ)已知a=,求÷. 20.求值: (1)lg14﹣+lg7﹣lg18 (2). 21.计算下列各题: (1)(lg5)2+lg2×lg50; (2)已知a﹣a﹣1=1,求的值. 22.(1)计算; (2)关于x的方程3x2﹣10x+k=0有两个同号且不相等的实根,求实数k的取值范围.23.计算题 (1) (2) 24.计算下列各式:(式中字母都是正数) (1) (2). 25.计算:(1); (2)lg25+lg2×lg50+(lg2)2. 26.已知x+y=12,xy=27且x<y,求的值. 27.(1)计算:;

中级财务会计习题与案例

中级财务会计练习题及案例 练习一 【目的】练习货币资金业务的核算 【资料】甲公司2011年9月发生部分经济业务如下: (1)9月1日,本单位王某因公出差预借差旅费5000元,以现金支付。 (2)9月2日,将款项交存银行,开出银行汇票一张,金额40 000元,由采购员王强携往沈阳以办理材料采购事宜。 (3)9月5日,因临时材料采购的需要,将款项50 000元汇往交通银行上海分行,并开立采购专户,材料采购员李民同日前往上海。 (4)9月9日,为方便行政管理部门办理事务,办理信用卡一张,金额12 000元。 (5)9月13日,采购员王强材料采购任务完成回到企业,将有关材料采购凭证交到会计部门。材料采购凭证注明,材料价款31 000元,应交增值税5 270元。(6)9月14日,会计人员到银行取回银行汇票余款划回通知,银行汇票余款已存入企业结算户。 (7)9月17日,开出转账支票上交增值税,款项金额150 000元。 (8)9月20日,收到银行收款通知,即应收丙公司的货款450 000元已收到,并存入银行。 (9)9月22日,企业接到银行的收款通知,交通银行上海分行采购专户的余款已转回结算户。 (10)9月25日,行政管理部门小李用信用卡购买办公用品,支付款项3 200元。 (11) 9月27日,为购买股票,企业将款项200 000元存入某证券公司。 【要求】:根据上述经济业务为甲公司编制会计分录。 练习二 【目的】练习货币资金及应收项目的会计处理

【资料】甲公司为一般纳税企业,应收账款的会计处理采用总价法,12月份发生货币资金及应收项目的经济业务如下: (1)12月1 日公司出纳员交来因上月工作错误,由本人赔偿的现金200元; (2)12月2日公司填制“银行本票申请书”申请不定额本票60,000元,银行收取手续费50元; (3)12月3日公司赊销给阳光公司商品一批80,000元,付款条件“2/10、n/30”; (4)12月4日公司以不定额本票购进原材料50,000元,支付增值税8,500元,余额由收款单位转账退回; (5)12月5日销售给玉泉公司商品一批价款100,000元,玉泉公司当即开出一张无息,期限为1个月的商业承兑汇票; (6)12月6日,一张出票日期为11月6日、月息为8‰,票面价值为150 000元,为期一个月的商业承兑票据到期,公司收到本金和利息; (7)12月7日阳光公司因产品质量问题,未支付货款前退回不合格商品10 000元; (8)12月8日公司因急需资金,将一张11月28日签发的,为期2个月,年息为6%,面值180 000元的商品承兑汇票向银行贴现,银行的年贴现率为9%; (9)12月9日甲公司收到阳光公司支付合格品的货款; (10)12月l0日公司销售给福田公司商品一批,福田公司当即开出一张面值175,500元(其中:货款150,000元、增值税额25,500元),为期1个月的无息商业承兑汇票一张; (11)12月11日公司购进秦川公司原材料一批,价款150,000元、增值税额为25,500元,公司将持有的福田公司票据背书转让给秦川公司; (12)12月25日公司确认为坏账并已核销的科林公司的应收账款50,000元又收回; 【要求】:根据上述资料,编制甲公司12月份的会计分录。 练习三 【目的】练习应收账款信息的披露以及坏账准备的核算

企业财务会计练习题(1)

《企业财务会计》 第二章货币资金及支付结算练习题 一、单项选择题 1、企业将款项委托开户银行汇往采购地银行,开立采购专户时,应借记的科目是()。 A、“银行存款”科目 B、“材料采购”科目 C、“其他货币资金”科目 D、“其他应收款”科目 2、下列各项中,不属于“其它货币资金”科目核算内容的是()。 A、信用证存款 B、存出投资款 C、备用金 D、银行汇票存款 3、企业存放在银行的信用证存款,应通过()科目进行核算。 A、其他货币资金 B、银行存款 C、在途货币资金 D、库存现金 4、企业采用银行承兑汇票结算方法购进货物,签发的银行承兑汇票经开户银行承兑时,支付的承兑手续费应计入()。 A、管理费用 B、财务费用 C、营业外支出 D、其他业务成本 5、企业在现金清查中发现多余现金,在未经批准处理之前应借记“现金”科目,贷记( )科目。 A、营业外收入 B、待处理财产损溢 C、其他应付款 D、其他业务收入 6、银行存款日记账由()登记。 A、会计负责人 B、会计人员 C、出纳人员 D、业务经办人员 7、经过“银行存款余额调节表”调整后的银行存款余额为( )。 A、企业账上的银行存款余额 B、银行账上的企业存款余额 C、企业可动用的银行存款数额 D、企业应当在会计报表中反映的银行存款余额 8、对于银行已经收款而企业尚未入账的未达账项,企业应作的处理为() A、以“银行对账单”为原始记录将该业务入账 B、根据“银行存款余额调节表”和“银行对账单”自制原始凭证入账 C、在编制“银行存款余额调节表”的同时入帐 D、待有关结算凭证到达后入账 9、企业工资、奖金等现金的支取,只能通过( )账户办理。 A、基本存款 B、一般存款 C、临时存款 D、专用存款 10、商业承兑汇票的承兑人通常为( )。 A、购货企业 B、销货企业 C、购货企业的开户银行 D、销货企业的开户银行

基础会计分录大全练习题及答案

基础会计会计分录(一) (一)根据下列经济业务编制会计分录: 1、购入材料一批,货款18 000元,增值税率17%,另有外地运费700元,均 已通过银行付清,材料未验收入库。借:材料采购 18700 应缴增值税 3060 贷:银行存款 21760 2、用转帐支票购买办公用品一批,共计600元。借:管理费用600 贷: 银行存款 600 3、生产车间为制造A产品领用甲材料6 000元,为制造B产品领用乙材料8 000 元,管理部门一般耗用乙材料2 000元。借:生产成本-A产品 6000 B 产品 8000 管理费用2000 贷:原材料-甲材料60000 乙材料10000 4.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。借:制造费用300 管理费用500 贷:现金800 5.职工刘芳出差借款3 000元,以现金付讫。借:其他应收款 3000 贷:现金3000 6.以转账支票支付所属职工子弟学校经费50 000元。借:营业外支出50000 贷:银行存款50000 7.刘芳报销差旅费1 500元,余款退回现金。借:管理费用1500 现金 1500 贷:其他应收款 3000 8.结算本月应付职工工资100 000元,其中生产A产品的工人工资40 000元,生产B产品的工人工资30 000元,车间管理人员工资10 000元,企业管理部门人员工资20 000元。借:生产成本–A产品 40000 B产品30000 制 作费用10000 管理费用–企业20000 贷:应付工资100000 9.按工资总额14%计提职工福利费。借:生产成本-A 产品5600 B 产品4200 制造费用 1400 管理费用2800 贷:应付福利费14000 10.按规定计提固定资产折旧,其中生产车间设备折旧费3300元,管理部门办 公设备折旧费1200元。借:制造费用3300 管理费用1200 贷:累计折旧4500 11.从银行提取现金800元备用。借:现金800 贷:800 12.预提本月银行借款利息3000元。借:财务费用 3000 贷:预提费用3000 13.结转本月发生的制造费用15000元。其中:A产品应负担9000元,B产品 应负担6000 元。借:生产成本-A产品9000 B产品 6000 贷:制造费用15000 14.开出转账支票,以银行存款缴纳企业所得税18000元。借:应交税金-所 得税18000 贷:银行存款18000 15.通过银行转账,归还银行的临时借款20000元。借:短期借款20000 贷:银行存款 20000 16.销售产品一批,货款1 000 000元,增值税率17%,款项已存入银行。借:银行存款 1170000 贷:主营业务收入 1000000 应交增值税170000

小学数学计算题专项练习

1、 136+471= 2、 286×25= 3、 995-775= 4、 875÷25= 5、 345+427= 6、 463×30= 7、 985-807= 8、 852÷47= 9、 622+190= 10、856×49= 11、903-786= 12、457÷38= 13、437+270= 14、524×36= 15、525-412= 16、862÷72= 17、81+519= 18、275×55= 19、736-675= 20、546÷94= 21、683+181= 22、702×36= 23、833-732= 24、875÷47= 25、461+433= 26、183×33= 27、961-600= 28、375÷49= 29、166+262= 30、300×29=

1、 718-608= 2、 781÷48= 3、 419+489= 4、 645×91= 5、 188-14= 6、 798÷32= 7、 275+421= 8、 164×55= 9、 811-796= 10、452÷43= 11、391+589= 12、106×54= 13、230-177= 14、328÷74= 15、252+69= 16、737×64= 17、395-46= 18、741÷32= 19、696+266= 20、604×38= 21、487-35= 22、289÷32= 23、397+455= 24、464×14= 25、856-213= 26、135÷89= 27、256+728= 28、571×13= 29、999-921= 30、197÷27=

1、 168+750= 2、 660×93= 3、 220-36= 4、 328÷38= 5、 332+384= 6、 205×63= 7、 726-501= 8、 567÷91= 9、 361+331= 10、902×93= 11、694-149= 12、567÷43= 13、515+483= 14、423×95= 15、651-615= 16、453÷68= 17、423+493= 18、152×42= 19、878-128= 20、356÷85= 21、707+220= 22、120×24= 23、156-25= 24、963÷28= 25、59+583= 26、454×45= 27、867-387= 28、457÷75= 29、494+264= 30、634×34=

初一计算题专题训练

(4)?? ? ??-+??? ??-++??? ??-+??? ??-+12738115341251872522

(5)2011 120121....415131412131121-++-+-+-+- (6)|-1|-2÷31+(-2)2 (7)(-2)2-|-7|+3-2×(-2 1 ) (8) 1×231+1÷2 (9)(41-31+2 1 )×72 (10)632-(532+75) (11)2241×4 1 +÷4

(12)(65)×(103×54) (13)[2-(32)÷112 5 ]×683 (14)27 5 185********--+ (15)??????÷-+?21)41167(161598 (16)3+50+22×(-51)-1 (17)[1-(×2 1 )]×[2-(-3)2] (18)-()??? ? ??-?-÷+ 1452528 2 5 (19)4×(-3)2 -5×(-3)+6

(20)(-81)÷2()169 44 1-÷+ (21) ?? ? ??????? ??----215414321 (22)-34÷9 4 49+ ÷(-24) (23)(251 81-)×24-(-3-3)2÷(-6÷3)2 (24)(××4)÷(32 1 4.153??) (25)(32)2×(?121)?(?32)2?2 1 ÷(? (26)(-10)3+[(-4)2-(1-32)×2]; (27)-24×( 3 1 161+?

(27) (28) (28)×1513 9 86.713236.7137?-?+ (29)?3?[?5+(1?×53)÷(?2)] (30)(?8 5 )×(?4)2?×(?5)×(?4)3 (31)???? ??-++??? ??-+34652143 (32)(?2)2?|?6|+2?3×(?3 1 ) (33) ()()2 352948.46.032501-??? ? ??-+??? ??+-+--??? ??--

财务会计练习题

财务会计练习题 Revised as of 23 November 2020

财务会计练习题 1、甲企业为一般纳税人,增值税税率为17%。2017年发生固定资产业务如下: (1)1月20日,企业管理部门购入一台不需安装的A设备,取得的增值税专用发票上注明的设备价款为500万元,增值税为85万元,另发生运输费5万元,款项均以银行存款支付。 (2)A设备经过调试后,于1月22日投入使用,预计使用10年,净残值为40万元,决定采用双倍余额递减法计提折旧。 (3)7月15日,企业生产车间购入一台需要安装的B设备,取得的增值税专用发票上注明的设备价款为600万元,增值税为102万元,另发生保险费8万元,款项均以银行存款支付。 (4)8月19日,将B设备投入安装,以银行存款支付安装费3万元。B设备于8月25日达到预定使用状态,并投入使用。 (5)B设备采用工作量法计提折旧,预计净残值为11万元,预计总工时为5万小时。9月,B设备实际使用工时为700小时。 要求: (1)编制甲企业2017年1月20日购入A设备的会计分录。 固定资产=5000000+50000*93%=5046500 应交税费=850000+50000*7%=8533500 借:固定资产 5050000 应交税费——应交增值税(进项税额) 850000

贷:银行存款 5900000 (2)计算甲企业2017年2月A设备的折旧额并编制会计分录。 借:管理费用 贷:累计折旧 (3)编制甲企业2017年7月15日购入B设备的会计分录。 借:固定资产 6080000 应交税费——应交增值税(进项税费) 1020000 贷:银行存款 7100000 (4)编制甲企业2017年8月安装B设备及其投入使用的会计分录。 借:在建工程 30000 贷:银行存款 30000 (5)计算甲企业2017年9月B设备的折旧额并编制会计分录。 借:管理费用 83580 贷:累计折旧83580 2、B公司2017年2月1日销售一批产品给C公司,价款100 000元,增值税17 000元。3月1日,C公司交给B公司商业承兑汇票一张,期限6个月,面值117 000元,不带息,用以抵付上月的购货款。2017年9月1日票据到期,C公司支付票款。根据上述发生的业务,请分别做出B、C两个公司的会计分录。

(完整版)会计分录练习题与答案.doc

会计分录练习题及参考答案 一、练习工业企业供应过程主要经济业务的核算 1 ) 1 日,购入甲材料一批,价款为 100000元,增值 税税率为17% ,税额为17000 元,全部款项已用银行存款支付,材料已验收入库。 借:原材料 --- 甲材料 1 00000 应交税金 --- 应交增值税(进项税额)17000 贷:银行存款117000 2 ) 5 日,购入乙材料一批,增值税专用发票注明的价款为 元,增值税额为34000 元,企业开出商业承 200000 兑汇票一张,票面金额为234000元,材料尚在运输 途中。 借:在途物资 --- 乙材料200000 应交税金 --- 应交增值税(进项税额)34000 贷:应付票据234000 93600 元,材料已验收入库,款项未付(假设不考虑增值税) 3 ) 8 日,购入丙材料一批,价款为合计为 借:原材料 --- 丙材料93 600 贷:应付账款93600 要求:对上述业务作账务处理 二、练习工业企业生产过程主要经济业务的核算 7年 10 月份发生以下有关经济业务 1 )本月仓库共发出甲材料44000 元,其中生产 A 产品领用 16000 元,生产 B 产品领用 11800 元,车间管理 部门耗用 1200 元,行政管理部门耗用 9000 元,对外发出委托加工物资 5000 元,销售部门领用 1000 元。 借:生产成本 --- A 产品16000 ---B 产品11800 制造费用1200 管理费用9000 委托加工物资5000 销售费用1000 贷:原材料 --- 甲材料44000 2 )计提本月职工工资 55000 元,其中 A 产品生产工人工资 23000 元, B 产品生产工人工资 15000 元,车 间管理人员工资2900 元,行政管理人员工资 4100 元,销售部门人员10000 元。 借:生产成本 --- A 产品23000 ---B 产品15000 制造费用2900 管理费用4100 销售费用10000 贷:应付职工薪酬 --- 工资55000 3 )按职工工资总额的 14% 计提职工福利费。(注:具体分配金额按照上题金额分配) 借:生产成本 --- A 产品3220 ---B 产品2100 第1 页共9 页

计算题专题练习

1、一根均匀金属棒质量为81g,体积为30cm3,组成此物体的物质密度是多少? 2、一名全副武装的士兵,人和装备的总质量是90kg,他每只脚接触地面的面积是 0.03m2。当该士兵双脚立正时,求:(1)地面受到的压力F。(2)士兵对地面的压强p。 3、封冻的江河冰面最大能承受的压强是0.5×105Pa,一辆坦克的质量是25t,它的一 条履带跟地面的接触面积是3.5 m2,问这辆坦克能不能从冰面上通过? 4、把体积是0.1dm3的木块放入水中当它静止时有3/10的体积露出水面,求: (1)水对木块的浮力有多大? (2)木块受到的重力有多大? (3)木块的密度是多大? (4)要想使木块浸没在水中,应施加多大的力?方向如何? 5.“世界第一拱”卢浦大桥共需安装钢结构桥面板15块,每块桥面板的质量为390T。2002 年12月2日,卢浦大桥第一块桥面板被专用桥面吊机提高46m后准确地安放在指定位置。求:(1)每块桥面板的重力。(2)每块桥面板所用钢材的体积。(3)吊机将第一块桥面板匀速提 高10m所做的功。(已知钢的密度为7.8×103 kg/m3) 6、用一动滑轮将重200N的砂子提到9m高的脚手架上,所用的力是120N,求有用功、总功、机械效率各是多少? 7、小伍同学利用密度为1.5×103kg/m3的橡皮泥进行造“船”比赛,他所用橡皮泥的体积为20cm3,造成的小船最大排水体积为100cm3.求: (1)他所用的橡皮泥的重力(g取10N/Kg) (2)他所做的小船能装载的货物最重为多大?

图 9、在图6所示的电路中,电阻R 1的阻值为20Ω。闭合开关S ,电流表A 1的示数为0.6A ,电流表A 2的示数为0.4A 。求: (1)电源电压; (2)电流表A 的示数; (3)电阻R 2的阻值。 10、如图9所示电路中,小灯泡L 标有“6V 6W ”字样,R 2=3Ω,当S 1、S 2都闭合时,电流表示数为1.2A ,这时小灯泡L 正常发光,求: (1)电源电压U (2)电阻R 1的阻值 (3)当S 1、S 2都断开时,小灯泡L 消耗的功率 11、电源电压保持12V 不变,开关S 闭合时,电流表的示数为0.3A;开关S 断开时,电流表的示数为0.1A. 求:(1)R 1和R 2的阻值; (2)开关S 断开时,电阻R 1在1min 内消耗的电能. 12、张可最近注意到家中的灯泡比平常亮,他猜测可能是电压超过了220V 。为了证实猜想,他做了如下的实验,关闭家中其它电器,只开一只“220V100W”的电灯,观察家中标有“3000R /KW·h”的电能表在20min 内转了121转。求:⑴这只电灯的电阻多大?⑵在20min 内这只电灯消耗的电能是多少?⑶张可家此时的实际电压多少?⑷为了使这只灯正常发光,应串联一个多大的电阻? 8、如图所示,小华同学骑着一辆自行车在平直公路上匀速运动500m ,所用时间为100s.假设自行车在行驶过程中受到的阻力为120N.请你解答: (1)自行车行驶的速度? (2)在这段过程中,该同学做功的功率? (3)若小华和自行车总质量为60kg ,每个车胎与地面的接触面积为20cm 2 ,则该同学骑车时,自行车对地面的压强为多少?(g 取10N/kg )

机械运动计算题专项训练

第一章机械运动计算题专项训练 1、地震发生时会产生次声波,已知次声波在海水中的传播速度是1500m/s;若某次海啸发生的中心位置离最近的陆地距离为300km,则: (1)岸上仪器接收到地震发出的次声波所需要的时间是多少? (2)若海浪的推进速度是200m/s,则岸上仪器从接收到地震发出的次声波到海啸巨浪登岸还有多少时间逃生? 2、小明同学从桂城乘车去南国桃园游玩,所乘车的速度计如图甲所示,他也看见路边一个交通标志牌,如图乙所示,则: (1)该车的速度是多少? (2)该车以速度计上的平均速度行驶,从标志处到南 国桃园至少需要多少小时? 3、火车在进入隧道前必须鸣笛,一列火车的运行速度是72km/h, 司机在鸣笛后2s听到隧道口处山崖反射的回声,求:(v空=340m/s) (1)火车速度是多少m/s?(写出运算过程) (2)从司机鸣笛到听到回声火车前行多远? (3)火车鸣笛时离隧道口有多远? 4、汽车出厂前要进行安全测试,某次测试中,先让汽车在模拟山路上以8m/s的速度行驶500s,紧接着在模拟公路上以20m/s的速度行驶100s。求: (1)该汽车在模拟山路上行驶的路程。 (2)汽车在这次整个测试过程中的平均速度。 5、甲乙两地的距离是900km,一列火车从甲地早上7:30出发开往乙地,途中停靠了几个车站,在当日16:30到达乙地。列车行驶途中以144km/h的速度匀速通过长度为400m的桥梁,列车全部通过桥梁的时间是25s。求:(1)火车从甲地开往乙地的平均速度是多少千米每小时? (2)火车的长度是多少米?

6、图中为“捷马”电动自行车的技术参数: (1)电动自行车正常行驶时,充电一次可正常行驶多长时间? (2)小李骑电动车以正常速度到工厂至少需要30min,则小李到工厂的距离大约是多少km? 7、一学生以4m/s的速度用50s跑过一座桥,一列以队伍以2m/s的速度急行走过这座桥用了130s,则该队伍有多长? 8、某人乘坐出租车在平直公路上匀速行驶,右表为他乘车到达目的地时的车费 发票。求: (1)出租车行驶的时间是多少? (2)出租车行驶的路程是多少? (3)出租车行驶的速度是多少? 9、(列车运行时刻表对于合理安排旅行非常重要,学生应该学会使用。下表是由青岛开往北京的T26次列车的运行时刻表。通过分析此运行时刻表,请你计算: ⑴T26次列车从济南到北京的运行距离为多少? ⑵T26次列车从济南到北京的运行时间为多少? ⑶该次列车从济南到北京的平均速度大约是多少?

财务会计报表练习题

财务报表编制习题 甲股份有限公司2006年12月31日的资产负债表(年初余额略)及2007年12月31日的科目余额表分别见表1和表2。假设甲股份有限公司2007年度除计提固定资产减值准备导致固定资产账面价值与其计税基础存在可抵扣暂时性差异外,其他资产和负债项目的账面价值均等于其计税基础。假定甲公司未来很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异,适用的所得税税率为25%。 表1 资产负债表 会企01表

表2 科目余额表 根据上述资料,编制甲股份有限公司2007年12月31日的资产负债表,见表3。

表3 资产负债表 会企01表编制单位:甲股份有限公司2007年12月31日单位:元

相关项目的计算: 货币资金=2 000+786 135+7 300=795 435(元) 应收账款=600 000-1 800=598 200(元) 存货=275 000+45 000+38 050+2 122 400+4 250=2 484 700(元) 关于材料成本差异的处理: “材料成本差异”科目用来核算企业材料实际成本与计划成本之间的差异,月末借方(以正数表示)余额,表示库存各种材料的实际成本大于计划成本的差异(超支差),贷方(以负数表示)余额表示实际成本小于计划成本的差异(节约差)。 本题“材料成本差异”科目为借方余额,表示实际成本大于计划成本,故计算存货项目的金额时应加上“材料成本差异”账户的借方余额。 固定资产=2 401 000-170 000-30 000=2 201 000(元) 甲股份有限公司2007年度有关损益类科目本年累计发生净额见表4: 表4 损益类科目2007年度累计发生净额单位:元 表5 利润表 会企02表

会计分录综合练习题(练习题及答案)

会计分录练习题 一、某公司1月份发生下列经济业务如下: 1、总会计师某某借差旅费300元,财务科以现金付讫。 借:其他应收款300 贷:库存现金300 2、向海通厂购入材料,货款80,000元和发票上增值税额13,600元,先以银行存款支付一半,材料尚未到达。 借:在途物资80,000 应交税费——增值税(进)13,600 贷:银行存款46,800 应付账款——海通厂46,800 3、上项材料验收入库,结转其采购成本。 借:原材料80,000 贷:在途物资80,000 4、以现金支付上项材料的运杂费400元。 借:原材料400 贷:库存现金400 5、从银行提取现金40,700元。 借:库存现金40,700 贷:银行存款40,700 6、以现金40,000元发放本月职工工资。 借:应付职工薪酬——工资40,000 贷:库存现金40,000 7、领用材料136,400元,其中生产甲产品用81,000元,生产乙产品用43,500元,车间修理用6,400元,工厂行政管理部门消耗5,500元。 借:生产成本——甲产品81,000 ——乙产品43,500 制造费用6,400 管理费用5,500 贷:原材料136,400 8、售给民生厂甲产品500件,货款90000元和发票上增值税额15,300元存入银行。 借:银行存款105,300 贷:主营业务收入——甲产品90,000 应交税费——增值税(销)15,300 9、以银行存款支付本厂技校经费1,000元。 借:营业外支出1,000 贷:银行存款1,000 10、以银行存款支付本月产品广告费用800元。 借:销售费用800

贷:银行存款800 11、以银行存款支付生产设备修理费100元和发票上增值税额17元,法律咨询费300元。借:制造费用117 管理费用300 贷:银行存款417 12、售给永谊厂乙产品500件,货款60000元和发票上增值税额10,200元尚未收到。借:应收账款——永谊厂70,200 贷:主营业务收入——乙产品60,000 应交税费——增值税(销)10,200 13、以银行存款支付本月销售产品的包装费700元和发票上增值税额119元。借:销售费用819 贷:银行存款819 14、分配结转本月应付供电公司电费7,000元,其中生产甲产品用3,000元,生产乙产品用2,500元,车间用1,000元,行政管理部门用500元。 借:生产成本——甲产品3,000 ——乙产品2,500 制造费用1,000 管理费用500 贷:其他应付款7,000 15、分配结转本月职工工资40,000元,其中生产甲产品工人工资15,000元,生产乙产品工人工资20,000元,车间管理人员工资1,700元,工厂行政管理人员工资3,300元。 借:生产成本——甲产品15,000 ——乙产品20,000 制造费用1,700 管理费用3,300 贷:应付职工薪酬40,000 16、计提本月固定资产折旧15,500元,其中生产车间固定资产计提折旧10,000元,行政管理部门计提折旧5,500元。 借:制造费用10,000 管理费用5,500 贷:累计折旧15,500 17、摊销应计入本月制造费用的劳动保护费800元;摊销应计入本月管理费用的保险费200元。 借:制造费用800 管理费用200 贷:待摊费用1,000 18、预提应由本月负担的短期借款利息200元。 借:财务费用200

小学数学计算题专项练习及答案

1、 136+471=607 2、 286×25=7150 3、 995-775=220 4、 875÷25=35 5、 345+427=772 6、 463×30=13890 7、 985-807=178 8、 852÷47=18 (6) 9、 622+190=812 10、 856×49=41944 11、903-786=117 12、 457÷38=12 (1) 13、437+270=707 14、 524×36=18864 15、525-412=113 16、 862÷72=11 (70) 17、81+519=600 18、275×55=15125 19、736-675=61 20、546÷94=5 (76) 21、683+181=864 22、702×36=25272 23、833-732=101 24、875÷47=18 (29) 25、461+433=894 26、183×33=6039 27、961-600=361 28、375÷49=7 (32) 29、166+262=428 30、300×29=8700

1、 718-608=110 2、 781÷48=16 (13) 3、 419+489=908 4、 645×91=58695 5、 188-14=174 6、 798÷32=24 (30) 7、 275+421=696 8、 164×55=9020 9、 811-796=15 10、452÷43=10 (22) 11、391+589=980 12、106×54=5724 13、230-177=53 14、328÷74=4 (32) 15、252+69=321 16、737×64=47168 17、395-46=349 18、741÷32=23 (5) 19、696+266=962 20、604×38=22952 21、487-35=452 22、289÷32=9 (1) 23、397+455=852 24、464×14=6496 25、856-213=643 26、135÷89=1 (46) 27、256+728=984 28、571×13=7423 29、999-921=78 30、197÷27=7 (8)

财务会计考试试题及答案

试卷代号:2608期末考试中级财务会计二试题 一、单项选择题(从下列每小题的四个选项中,选择一个正确的,将其顺序号填在答题纸上-每小题2分,共20分) 1.对辞退福利的正确列支方法是( ) A.计人管理费用B.计入营业外支出C.计入制造费用D.计入销售费用2.下列资产负债表项目中,可根据相应账户期末余额直接填列的是( ) A.应付债券B.持有至到期投资C.应付账款D.交易性金融资产 3.下列有关利润表的表述中,不正确的是( ) A.属于中报与年报B.属于动态报表C.反映经营成果D.采用“本期营业观”编制 4.Z公司涉及一桩诉讼,根据以往经验及公司所聘请律师本期的意见判断,公司在该桩诉讼中胜诉的可能性为30%,败诉的可能性有70%。如果败诉,公司将要支付40万元~60万元的赔偿款。据此,Z公司应在本期末资产负债表中确认预计负债金额( ) A.40万元B.50万元C.60万元D.100万元 5.因采购商品开具面值40万元,票面利率4%,期限3个月的商业汇票一张。该应付票据到期时,公司一共应偿付( ) A.440 000元B.412 000元C.404 000元D.400 000元 6. 12月31日“长期借款”账户余额600万元,其中明年4月末到期应偿还的金额为200 万元。则本年末资产负债表中“长期借款”项目填列的金额应为( ) A.200万元B.400万元C.500万元D.600万元 7.会计实务中,某项会计变化如果不易分清会计政策变更与会计估计变更时,正确的做法是( ) A.按会计估计变更处理B.按会计政策变更处理C.不作处理,待分清后再处理D.在会计政策变更、会计估计变更的处理方法中任选一种 8.年末预提商品保修费15万元,但税法规定该项支出在实际发生时准予扣除。该项负债

会计分录综合练习题59379

常用会计分录练习题 一、某公司1月份发生下列经济业务如下: 1、总会计师某某借差旅费300元,财务科以现金付讫。 2、向海通厂购入材料,货款80,000元和发票上增值税额13,600元,先以银行存款支付一半,材料尚未到达。 3、上项材料验收入库,结转其采购成本。 4、以现金支付上项材料的运杂费400元。 5、从银行提取现金40,700元。 6、以现金40,000元发放本月职工工资。 7、领用材料136,400元,其中生产甲产品用81,000元,生产乙产品用43,500元,车间修理用6,400元,工厂行政管理部门消耗5,500元。 8、售给民生厂甲产品500件,货款90000元和发票上增值税额15,300元存入银行。 9、以银行存款支付本厂技校经费1,000元。 10、以银行存款支付本月产品广告费用800元。 11、以银行存款支付生产设备修理费100元和发票上增值税额17元,法律咨询费300元。 12、售给永谊厂乙产品500件,货款60000元和发票上增值税额10,200元尚未收到。 13、以银行存款支付本月销售产品的包装费700元和发票上增值税额119元。 14、分配结转本月应付供电公司电费7,000元,其中生产甲产品用3,000元,生产乙产品用2,500元,车间用1,000元,行政管理部门用500元。 15、分配结转本月职工工资40,000元,其中生产甲产品工人工资15,000元,生产乙产品工人工资20,000元,车间管理人员工资1,700元,工厂行政管理人员工资3,300元。 16、计提本月固定资产折旧15,500元,其中生产车间固定资产计提折旧10,000元,行政管理部门计提折旧5,500元。