港口行业分析报告文案

港口行业分析报告

一、港口行业生产综述

港口经过10几年的建设,我国港口基础设施有了明显改善,主要表现在:一是基本形成了由主枢纽港为骨干、区域性中型港口为辅助、小型港口为补充的层次分明的港口布局体系。二是建成了一批10万至20万吨级铁矿石、原油和具有国际水平的集装箱码头。船舶平均每次在港停时由1985年的4.4天下降到2002年的1.2天,基本消除了“瓶颈”状况。三是长江口航道整治一期工程完成,天津、、和等一批港口深水航道交付使用,进一步提升了我国港口的国际竞争力。四是计算机、EDI等一些新技术和新装备的运用,使港口发展与当前的信息技术结合起来。五是大部分港口实现了或正在实现老港区的改造、功能转换、资源重组以及新港区规划和开发建设,港口面貌发生了巨大的变化。但是随着全球经济一体化进程的加快和国民经济结构调整的深入,港口基础设施结构性矛盾日益突出,主要表现在:一是沿海港口大型深水泊位短缺,尤其是专业化集装箱泊位、矿石泊位、原油码头泊位不足;二是码头吞吐能力不足导致大型枢纽港码头超负荷运转;老三是码头泊位等级低,设备落后,老港区改造与城市发展的矛盾日益突出;四是长江口、珠江口出海航道及沿海主枢纽港进出港航道能力仍然不足,适应不了我国外贸吞吐量的变化。

为了缓解以上压力,2002年沿海港口完成投资130亿元(基础设施总共投资3150亿元),建成中级以上泊位24个,其中深水泊位19个,新增码头吞吐能力6500万吨,新增集装箱吞吐能力196万TEU,2002年全国港口完成吞吐量26.8亿吨,集装箱吞吐量3700万TEU。2002年,港口以加入世贸组织为契机加快了建设步伐,以满足国民经济和社会发展对我国港口的要求。2002年,为了缓解集装箱快速发展对港口的需求,重点加强了沿海主要港口集装箱码头的建设,尤其是为加快国际航运中心的建设,完成了上通航海外高桥港区三期工程和长江口深水航道治理一期工程,开工建设了洋山港一期工程和长江口深水航道治理二期工程。

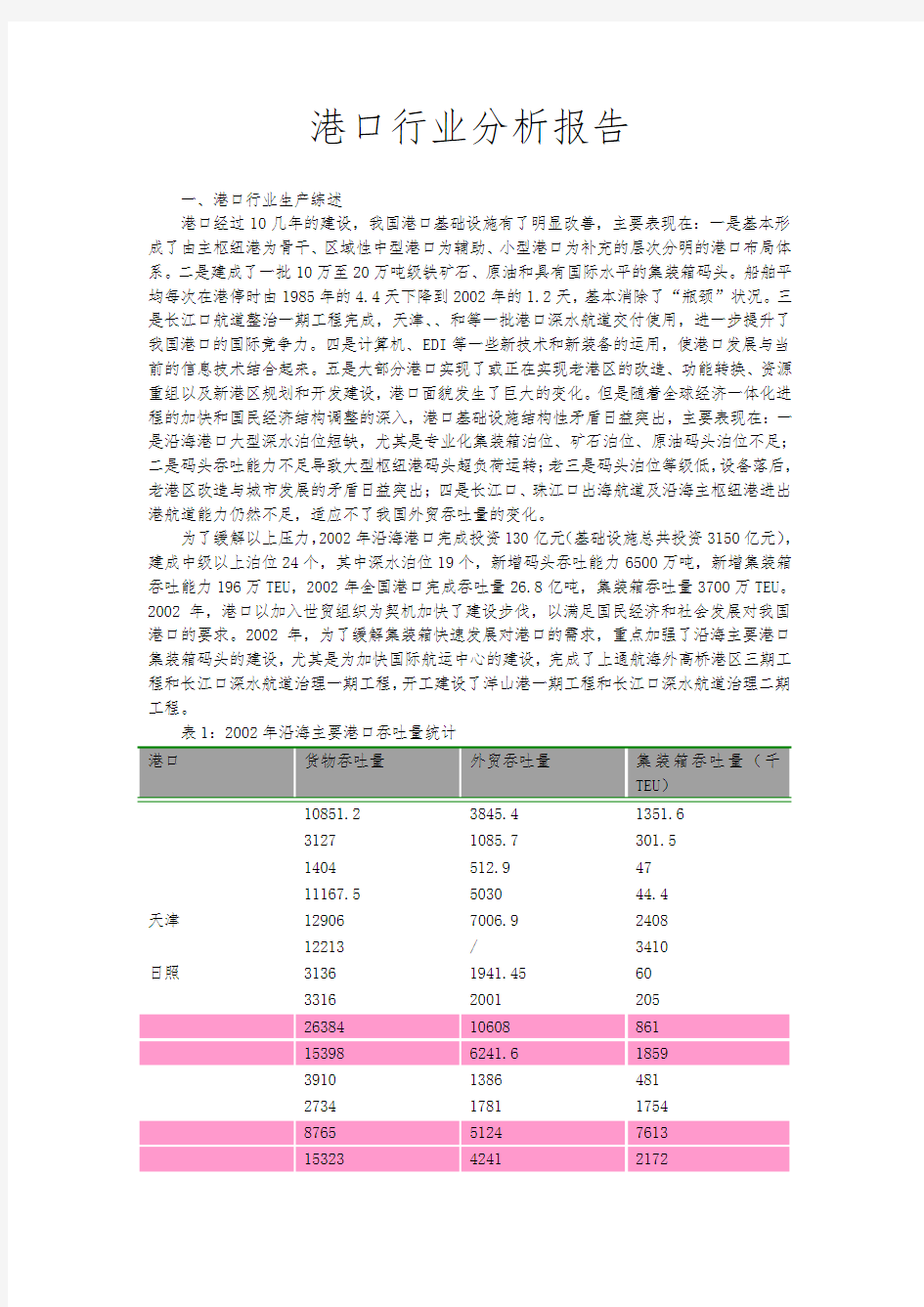

表1:2002年沿海主要港口吞吐量统计

10851.2 3845.4 1351.6

3127 1085.7 301.5

1404 512.9 47

11167.5 5030 44.4

天津12906 7006.9 2408

12213 / 3410

日照3136 1941.45 60

3316 2001 205

26384 10608 861

15398 6241.6 1859

3910 1386 481

2734 1781 1754

8765 5124 7613

15323 4241 2172

2293 1206 341

2627 1787 105

资料来源:中国港口

1、洋山深水港区工程

洋山深水港区工程规划建设集装箱专用泊位50个左右,年吞吐能力1500万TEU,其中一期工程建设5个能停靠第五、六代集装箱船舶的专用码头,设计年吞吐能力220万TEU,一期工程由洋山深水港区、跨海大桥和芦潮工程三部分组成,总投资140亿元,其中港区投资70亿元,一期工程2003年正式开工,2005年底建成投产。

2、长江口深水航道治理工程

2002年9月,长江口深水航道治理一期工程通过国家验收,长江口航道按8.5米通航后,提高了船舶载重能力,原减载进港的超大型船舶装载率平均提高了20%左右,第三、四代集装箱船舶在每次航次可以多载1000TEU,降低了运输成本,在一期工程的基础上,长江口深水航道治理二期工程正式开工建设,计划将现在的8.5米水深、底宽300米提高到10米水深、底宽350到400米。形成一条更为通畅和安全的水上通道。

3、港外高桥港区三期工程

港是我国最大的国际集装箱运输主枢纽港,2001年完成集装箱吞吐量634万TEU,2002年完成861万TEU,随着集装箱吞吐量的快速增长,集装箱吞吐能力不足的矛盾日益突出,为了缓解集装箱吞吐能力不足的矛盾,开工建设外高桥港区三期工程,计划新建2个第四代集装箱泊位,设计吞吐能力65万TEU,水工架构和装卸设备兼顾第五代集装箱船靠泊需要,工程于2002年11月4日通过国家验收,正式投入使用。

4、2003年一月数据分析

2003年1月港口生产仍然保持较高水平。货物吞吐量完成19449万吨,比上年同期增长17.1%,其中沿海主要港口完成15039万吨,同比增长20.5%,河主要港口完成4410万吨,同比增长6.7%,沿海港口货物吞吐量的增幅明显高于河港口,主要是因为沿海港口外贸货物比例较大,外贸货物的迅猛增长带动沿海港口货物吞吐量快速增长;外贸吞吐量在第一个月完成7244万吨,比上年增长26%,增幅为巨大,其中沿海主要港口完成6784万吨,同比增长29%,河港口完成459万吨,为去年同期的93.3%显示出我国加入WTO后外贸形势持续变好,沿海外向型经济的快速发展和外贸货物集装箱率的不断提高,使得沿海港口在外贸运输中的作用更加重要;集装箱吞吐量增势不减,一月我国主要港口完成国际集装箱吞吐量342.22万TEU,同比增长36.6%,其中沿海主要港口完成323.58万TEU,河主要港口完成18.64万TEU,分别同比增长38.4%和11.6%,在国际集装箱吞吐量的排名中,、一路领先,一月首次超过,增幅达到59%。

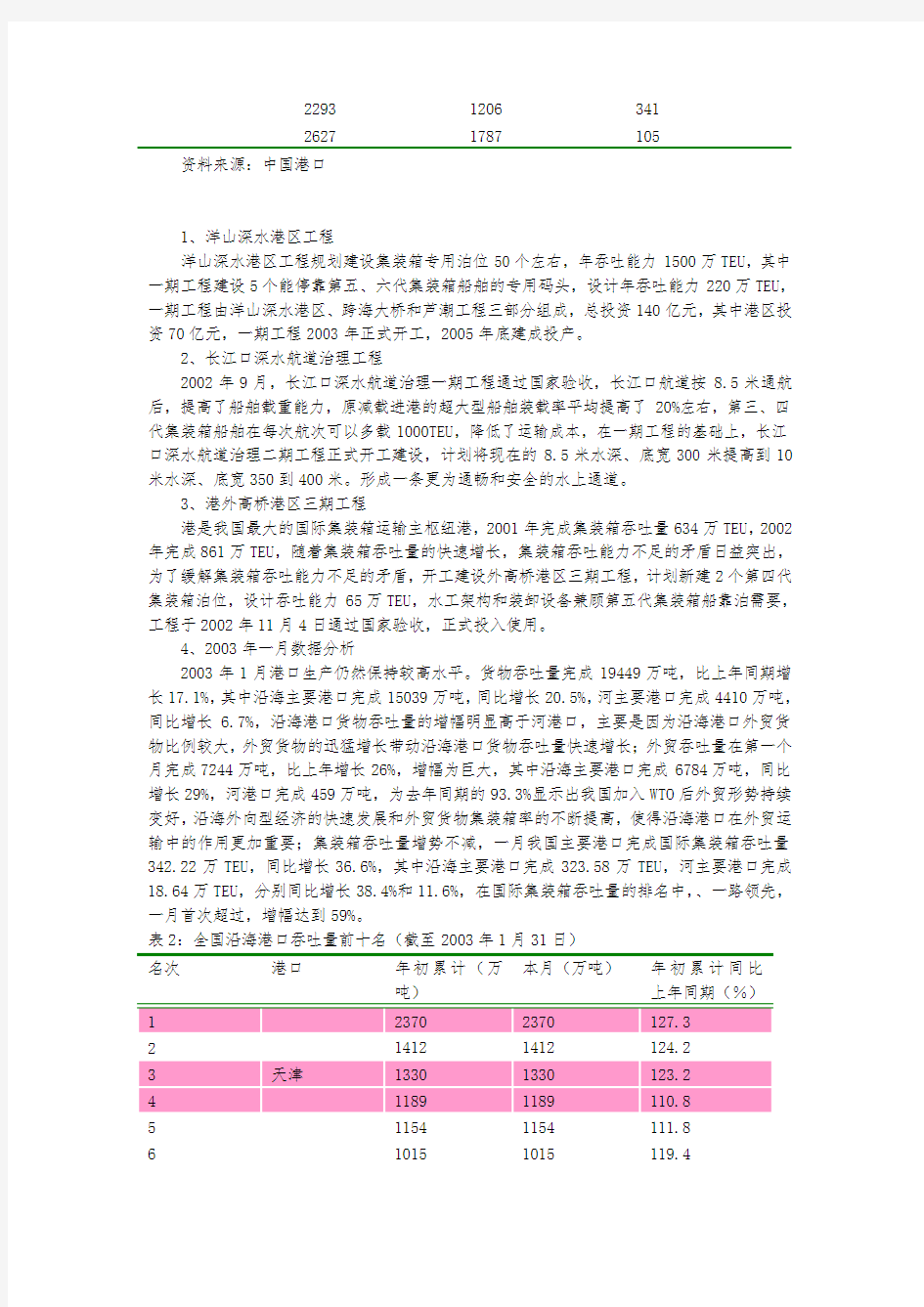

表2:全国沿海港口吞吐量前十名(截至2003年1月31日)

名次港口年初累计(万

吨)本月(万吨)年初累计同比

上年同期(%)

2 1412 1412 124.2

3 天津1330 1330 123.2

4 1189 1189 110.8

5 1154 1154 111.8

6 1015 1015 119.4

7 867 867 139.7

8 854 854 94.9

9 512 512 224.3

10 330 330 117.7

表3:全国港口集装箱吞吐量前十名

名次港口年初累计(万

TEU)本月(万TEU)年初累计同比

上年同期(%)

1 77.81 77.81 159

2 75 75 125.4

3 33.52 33.52 127

4 天津23.6 23.6 130.9

5 20.62 20.62 158.7

6 19.8 19.8 134.2

7 港19.5 19.5 166

8 11.6 11.6 118.9

9 5.31 5.31 110.2

10 新会 4.91 4.91

二、枢纽港口的变化

港口从1989年开始,我国进行了北、中、南三大国际航运中心的建设,在北方区域性国际航运中心的建设中,形成了以、天津、为中心港口,、、为辅助性的环渤海港口群,中部形成了以港为中心,、、、家港为辅助港的港口群,南部形成了以、港口为中心的珠江三角洲港口群。从2002年的港口货物和集装箱吞吐量的数据可以发现,我国的华北、华东、华南三大港口群的基本格局没有发生变化,其代表性枢纽港从北到南依次是天津港、港、港、港。由一季度我国港口的集装箱吞吐量形势分析,港目前的增长速度远远大于体现港的增长速度,今年有可能超过港成为我国第一大集装箱吞吐港,这两个体现了港口在实力上的差距,由于长江口航道的制约,港的发展速度将会减慢,而盐田港的硬件设施远在港之上,取得这样的成绩在情理之中。以下分别对我国港口群的枢纽港进行分析。

天津港

天津港是我国主要的煤码头,正在逐步形成“南散北集”的港口形态,在2002年天津港完成货物吞吐量1.29亿吨,集装箱240.8万标准箱,同比分别增长13.4%和19.8%,均创历史最高纪录。港口货物吞吐量在北方港口排名中居首位,巩固了在北方大港中的领先地位。

2002年是我国加入WTO的起始年,也是国家西部大开发战略深入实施的推进年,国家对外贸易的稳定增长和中西部腹地经济的快速发展为天津港生产发展提供了强大后劲。据统计,2002年,天津港外贸吞吐量达到6966.8万吨,同比增长13.8%,全年总吞吐量中来自中西部地区的占7成以上。随着港口吞吐量的增长,进出天津港的船舶数量也在不断增加。2002年,天津港引航站引领进出港船舶超过13500艘次,平均每天有近40艘船舶进出或移泊,天津港正在成为我国沿海港口中最繁忙、最活跃的港口之一。

为了满足港口生产不断增长的能力要求,天津港不断加大基础设施建设力度。2002年,天津港先后完成了7、8段集装箱泊位改造南疆煤码头一期完善工程和15万吨级通用散货泊位工程等建设项目,顺利完成了天津港散货物流中心开发进度要求,并开工建设了东突堤北侧集装箱深水化专用泊位改造和北大防波堤等一批重点建设项目,为实现港口功能的提升,推动天津港跨越式发展奠定了坚实基础。天津港集中精力做好市场开发工作,不断增强港口

核心竞争力。通过与海关等口岸单位、船公司合作,实现了与乌鲁木齐等西部地区的直通式转关运输,为港口服务向陆地区的延伸创造了良好条件。2002年以来,天津港新增至波斯湾、日本﹑国﹑东南亚集装箱班轮航线12条,并大力发展环渤海支线运营,使天津港航线布局更加合理,有力巩固了北方枢纽港地位。

港

港主要从事集装箱、煤炭、原油、矿石、粮食等各类进出口货物的装卸服务和国际国客运服务。2002年港吞吐量超越1.2亿吨,同比增长20%,一年净增两千万吨,提前3年实现了“十五”计划吞吐量发展目标,较十三年前翻两番,充分显示了中国、、经济,特别是入世后的强劲势头。港正朝着东北亚枢纽港阔步前进。

超大型船舶竞相到港,仅200米以上的就达2886艘次,同比增长20%。吞吐量以每月1000万吨以上的进度持续攀升,实现了由量变到质变的新飞跃。外贸吞吐量突破8000万吨,同比增长19%,稳居我国沿海第二大外贸口岸。集装箱突破330万标准箱,同比增长28.9%,从去年264万标准箱一举跨越300万标准箱大关,居沿海港口第三位,由去年的19位跃升至世界集装箱大港15强。矿石、原油吞吐量均居沿海港口第一位。

港调整和扩港口功能,增强港口核心竞争力,外贸集装箱西移,新增航线18条,实现了航线“全球通”,从而结束了港老港区近30年外贸集装箱作业的历史,实现了集装箱发展的重大转折。同时,港通过扩大矿石接卸能力工程,新增通过能力1000万吨,提高生产效率50%,矿石总通过能力接近3500万吨。新港区集装箱码头以月增百米的速度加快建设,具备了1200米作业条件,堆场迅速扩到了152万平方米,一个现代化的集装箱大港卓然崛起。同时,20万吨级煤炭技改工程完成初步设计,煤炭年通过能力将扩大到3000万吨。30万吨级油码头、液体化工码头、散水泥罐等工程前期工作整体推进。信息化水平领先于沿海港口。被国家经贸委确定为现代物流工作重点联系企业。港口综合实力显著增强。

港推进“万国码头”建设,航运、丹麦马士基、英国铁行、南非库博、德国威廉港、日本大阪、国釜山、中远集团的高层,纷纷来港考察,寻求合作。港已与南非库博矿业公司签订新的堆场使用协议,引进资金300万美元。港还全面推进管理创新,建立起了局为决策层、公司为经营层、队为管理层、班组为操作层的四级管理新模式,并在沿海港口率先整合运行一体化的安全质量环境管理新体系,从而奠定了跨越发展的坚实基础。

港在外贸集装箱成功转移到新港区后,提出10小时完成船舶作业的目标,据统计2003年1-2月份,港80%的集装箱班轮实现10个小时完成装船,这不仅是对1000-2000TEU的小船,对于5000TEU的“地中海阿莱西亚”轮,也在不到12个小时完成装卸,对比外贸集装箱船转入新港区之前,港装卸2000TEU左右的班轮至少需要24个小时可见港在集装箱吞吐能力上有了极大提高。

在2003年港确保吞吐量完成1.26亿吨,力争1.3亿吨,集装箱力争跨上400万标准箱的大台阶。到2005年,吞吐量可能突破1.5亿吨,集装箱突破700万标准箱。到2010年,吞吐量可能突破2亿吨,集装箱达到1000万标准箱以上。

港

城市发展的历史就是港口发展的历史,港是环太平洋沿岸的天然避风良港,20世纪30年代凭借区位优势,曾经有过辉煌历史。70年代国际航运界发生了以集装箱代替传统运输的深刻革命,使仍然处于计划经济下、改革开放前的港远远落伍。特别是80年代末90年代初以来,国际航运界呈现经营联盟化、运输干线化、船舶大型化趋势,港与这一趋势脱节:由于船舶大型化受制于港口水深,又缺少运输干线化的理念,虽拥有最好的区位和最大的腹地,实际却成了喂给港。这也成为发展的一大制约因素。

东北亚正处于完全竞争的市场格局。日本由于成本太高,正逐渐失去竞争力,以港为龙头的长三角港口、国的釜山、省的高雄之间的竞争,2002年已到了白热化状态。明年就要

与釜山争谁是世界第三。从2001年的634万TEU直接跨越700万TEU,2002年达到831万TEU,明年就有可能跨越900万TEU,直接冲击1000万TEU大关。这将成为港发展史上一个光辉的里程碑。因为目前世界上只有中国、新加坡超过1000万TEU。

到2005年,外高桥和黄浦江的箱量肯定超过1000万TEU,而届时洋山港还未投入使用,实际上将存在吞吐能力的缺口。如果可以顺利将2005年这个坎跨过去,港在其后将进入良性发展轨道。

港

经过20年的建设,港如今已是包括蛇口、盐田、赤湾、妈湾、东角头、福永、下洞、沙鱼涌、河等九个港区的华南第一港,共有500吨级以上泊位128个,其中万吨级泊位39个,经营用泊位79个,万吨级以上的经营用泊位32个,集装箱专用泊位10个,其货物吞吐能力达到5861万吨,集装箱吞吐能力320万TEU。

集装箱装卸是强项。港已经累计完成集装箱吞吐量1653.89万TEU,近5年的平均增长速度达到45%,去年全港集装箱吞吐量东西港区的比例是27:23,重箱比例16:9,外贸的比例1:9专业化与非专业化码头吞吐集装箱的比例17:3,全港实现营业额30.32亿元,净资产平均收益率达到11.6%。集装箱码头的装卸效率和经营手段均已经达到国际先进水平,目前已经有34家中外著名集装箱船运公司在港挂靠,开辟国际集装箱班轮航线69条,其中美洲航线33条,欧洲航线15条,亚洲航线14条,地中海航线4条,澳洲航线2条,航线1条,平均每月航班靠离港417艘次,世界最大的集装箱船舶每周均有挂靠,其班轮装卸业务记录多次被刷新。

盐田港区

表4:盐田港及后方陆域总体规划码头泊位建设规划表

港区泊位编号泊位

性质

泊位吨级(万

DWT)

泊位

数

码头长度

(M)

规划能

力

备注

西港区西1#

件杂

货

1.0

7 1484

500万

吨

西2#-西

7#

通用2.5

西4#码头结构按靠泊5万

吨级船考虑

中港区中1#-中

4#

通用0.1 -2.5 4

2331.595

30万

TEU

改造为支线船码头

中5#

集装

箱

3.5

5

170万

TEU

第三代集装箱船

2500-3000TEU

中6#-中

9#

集装

箱

5.0 第四代集装箱船4000TEU 中10#-中

13#

集装

箱

5.0-

6.0 4 1400

160万

TEU

第四代-第五代集装箱船中14#-中

15#

集装

箱

1.5

6 1829.228

180万

TEU

1000TEU

中16#-中

19#

集装

箱

5.0-

6.0 第四代-第五代集装箱船

东港区东1#-东

5#

集装

箱

5.0-

6.0 5 2536.7

200 万

TEU

第四代-第五代集装箱船

东6#-东7# 5.0-6.0 2

(80万

TEU)

第四代-第五代集装箱船

(预留)

东8# 5.0 1 (100万

吨)

(预留)

合计0.1-6.0 34 9581.5 6420万

吨

其中集装箱740万TEU

资料来源:《盐田港规划》

根据盐田港的规划:盐田港区通过填海造地形成东、中、西三个港区,港口规划建成34个生产性泊位,形成6420万吨的货物吞吐能力,其中集装箱设计年处理能力为720-750万TEU。目前,通过填海造地近1平方公里,已建成港口一期、二期工程并投入运营(由盐田国际集装箱码头经营、管理)。港口三期工程的前期工作也已展开。

港口一期工程于1987年12月正式动工,于1994年4月提前8个月竣工并顺利通过国家验收。港口一期工程建成1000吨级、3000吨级、1万吨级、2.5万吨级多用途泊位各一个、5万吨级集装箱泊位2个,总投资25亿港元;港口二期工程于1996年12月正式动工,码头工程于1999年11月竣工并顺利通过国家验收(2000年7月)。港口二期工程建成5万吨级集装箱泊位3个,总投资47亿港元;港口三期工程计划在中港区突堤西侧建设4个5万吨级以上集装箱泊位。

盐田港后方陆域的功能定位是:集疏运系统便捷、配套功能齐全、环境优美的港口后方服务基地;同时也是市六大物流园区之一。规划远期人口规模10万,弹性人口12万人。盐田港后方陆域面积约12平方公里,其中约有71万平方米用地是盐田港保税区北片区。后方陆域配套设施建设根据盐田港后方陆域规划,经过盐田港15年的开发建设,为港区配套服务后方基地已初具规模,极改善了港口和后方陆域的投资环境。完成盐田坳隧道、梧桐山隧道复线以及盐田港至72公里长的一级疏港公路工程,并在盐田港后方陆域建成总长14.8公里的疏港公路网,极改善了陆路集疏运交通环境;建成一条全长24公里的港口至广深铁路平湖站接轨的疏港铁路,并已开通盐田港至的集装箱专列;通过开山造地7平方公里,建成仓储、堆场总面积30多万平米,并建成年供水能力7万吨的水厂和110KV变电站各一座以及通讯、排洪、学校、医院等基础设施。

三、世界集装箱港口发展前景分析

港口吞吐量发展前景世界集装箱港口吞吐量在1980~1996年间,从3635万TEU上升到15759万TEU,增长333%。其中东亚地区港口吞吐量增幅最大,达到663%,为6932万TEU。欧洲地区港口集装箱吞吐量增幅位居第二,达到200%,为3626万TEU。再次为北美地区,增长幅度为134%,其港口集装箱吞吐量为2319万TEU。在1980~1996年间,东亚地区港口集装箱吞吐量在世界港口集装箱总吞吐量中所占份额从25%上升到44%,同时欧洲地区的份额从31.6%下降到23%,北美地区从27.3%下降为14.7%。除此之外,其它地区港口集装箱吞吐量所占份额从16.0%微升为18.3%。

到2010年间,如果世界经济增长迅速,则东亚地区港口集装箱吞吐量所占份额将上升到2000年的47.5%,2010年将达到56.9%。欧洲地区港口集装箱吞吐量到2000年将达到4679万TEU,到2010年将达到8775万TEU,所占份额为16.7%。北美地区港口集装箱吞吐量到2010年为4910至4926万TEU,所占份额为9.4%,如果世界经济增长缓慢,则东亚地区港口集装箱吞吐量所占份额将上升为2010年的51.4%,达到20950万TEU。欧洲地区港口集装箱吞吐量到2010年将达到8399万TEU,所占份额为20.6%。北美地区港口集装箱吞吐量到2010年为4469万TEU,所占份额为11%。其它地区港口集装箱吞吐量相对稳定,到下世纪

初,其所占份额基本维持在16%左右的水平,以后将逐渐下降,到2005年为15.8%,2010年为15.5%左右。

预计世界港口集装箱总吞吐量在1996~2000年间增长幅度为40%,2000年将达到22040万TEU,2005年将达到3亿TEU~3.42亿TEU,2010年上升为4.07亿TEU~5.25亿TEU。

随着世界集装箱运输需求量的增长和集装箱运输船舶大型化趋势的加快,世界集装箱港口也相应出现大型化趋势,同时对港口集疏运系统也提出了相应的要求,如铁路运输、高速公路运输、河运输等也必须相应发展。

世界集装箱港口泊位长度在1986~1996年间增加了53%,1996年已经达到440公里,集装箱起重机数量提高1倍,达到1901台。其中东亚、欧洲和北美地区港口集装箱泊位总长度占世界港口泊位总长度的77%,起重机数量占世界集装箱起重机总量的82%。东亚地区港口的泊位长度所占份额从1986年的14.7%上升为1996年的20.8%,起重机数量所占份额从1986年的23.7%上升为1996年的33.1%,达到630台。

随着货物装卸量的提高,集装箱泊位利用率也相应提高。1998年,东亚地区每公里集装箱泊位的装卸量为76万TEU,欧洲地区为28万TEU,北美地区为22万TEU。由此可见,东亚地区是欧洲的2.7倍,是北美的3倍以上。

从集装箱起重机利用率来看,东亚地区最高。1998年欧洲地区每台起重机平均装卸量为68600TEU,北美地区为57800TEU,澳大利亚为54800TEU。预计到2000年,东亚、欧洲、北美地区的集装箱装卸设施利用率为80.3~83.5%,中东、印度地区为63.8%,澳大利亚为75%,加勒比海、中美为75.7%,非洲为96.6%。随着世界各国港口设备发展计划的实施,在1996年~2000年间,世界集装箱装卸能力将提高48%,年装卸能力将达到27550万TEU。其中东亚地区港口集装箱装卸能力在世界总装卸能力中所占比重,将从1996年的41.9%上升到2000年的47.2%。

表5:全球集装箱港口吞吐总量预测(单位:百万TEU)

年份预测1 预测2

2003 288.82 273.71

2004 311.94 289.96

2005 337.04 307.37

2010 462.01 400.45

2015 611.01 505.26

资料来源:Ocean Shipping Consultants Ltd.

表6:1998-2002年世界十大集装箱港口(TEU)

年份第一位第二位第三位第四位第五位第六位第七位第八位第九为第十位1998 新加坡高雄鹿特丹釜山长滩汉堡洛杉矶安特卫

普15100000 14582000 6271053 6010502 5945614 4097689 3547000 3377998 3265750 3065830 1999 新加坡高雄釜山鹿特丹长滩洛杉矶汉堡安特卫

普16210000 1594480 6985361 6439589 6343020 4408480 4215974 3828851 3738037 3614246 2000 新加坡釜山高雄鹿特丹洛杉矶长滩汉堡安特卫

普