高级财务会计第三单元课程实训附件

第三单元课程实训

一、课程实训内容:股权取得日合并财务报表的编制

二、实训要求:学员阅读实训资料,参与实训过程,完成实训作业并提交(用附件形式上传)。说明:下面是实训资料,阅读完题目后就在下面直接进行业务处理,合并工作底稿和合并资产负债表已经给出,直接将金额填写在其中,全部完成后用附件形式上传。

三、实训材料:

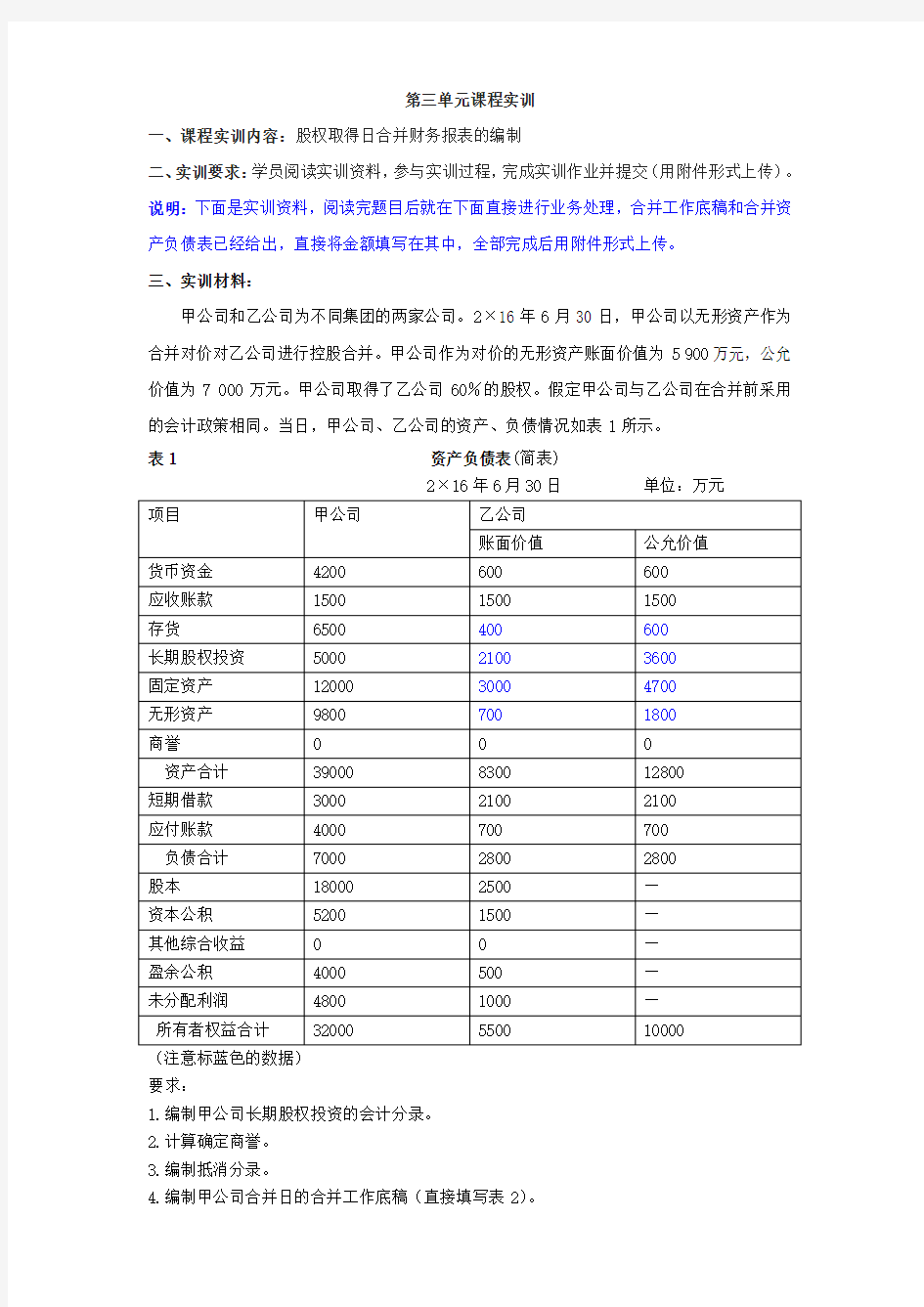

甲公司和乙公司为不同集团的两家公司。2×16年6月30日,甲公司以无形资产作为合并对价对乙公司进行控股合并。甲公司作为对价的无形资产账面价值为5 900万元,公允价值为7 000万元。甲公司取得了乙公司60%的股权。假定甲公司与乙公司在合并前采用的会计政策相同。当日,甲公司、乙公司的资产、负债情况如表1所示。

表1 资产负债表(简表)

2×16年6月30日单位:万元

(注意标蓝色的数据)

要求:

1.编制甲公司长期股权投资的会计分录。

2.计算确定商誉。

3.编制抵消分录。

4.编制甲公司合并日的合并工作底稿(直接填写表2)。

5.编制合并资产负债表(直接填写表3)。

四、学员进行业务处理:

1.编制甲公司长期股权投资的会计分录。

借:长期股权投资 7000万元

贷:无形资产 5900万元

营业外收入 1100万元

2.计算确定商誉。

合并商誉=7000-10000*60%=1000(万元)

3.编制抵消分录。

借:存货 200万元

长期股权投资 1500万元

固定资产 1700万元

无形资产 1100万元

股本 2500万元

资本公积 1500万元

盈余公积 500万元

未分配利润 1000万元

商誉 1000万元

贷:长期股权投资 7000万元

少数股东权益 4000万元

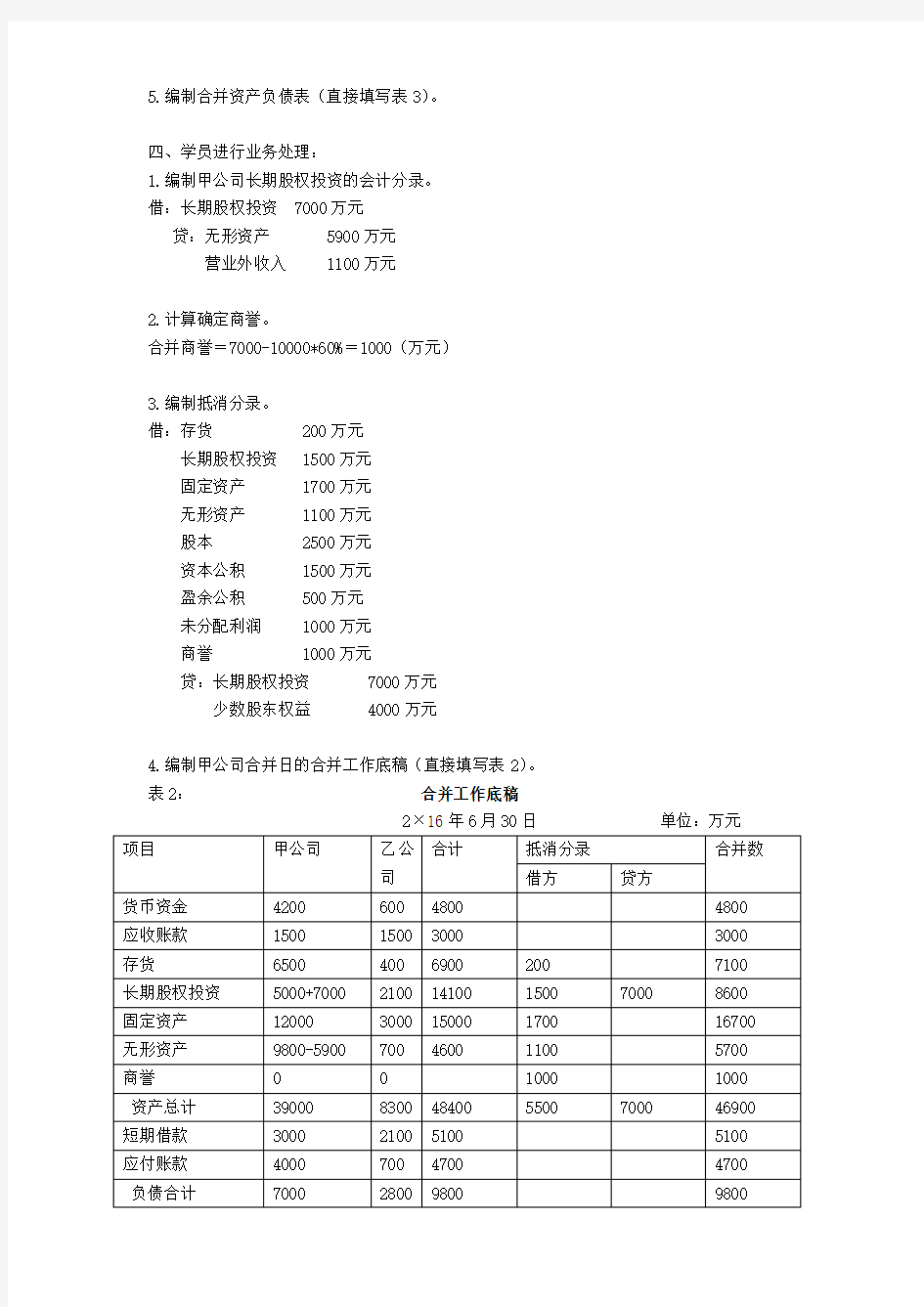

4.编制甲公司合并日的合并工作底稿(直接填写表2)。

表2:合并工作底稿

2×16年6月30日单位:万元

5.编制合并资产负债表(直接填写表3)。

表3:合并资产负债表(简表)

编制单位:甲公司 2×16年6月30日单位:万元