SAP财务模块FICO概念及主要流程

FICO概念及主要流程--一个高手FICO笔记

[日期:2008-03-20] 来源:作者:[字体:大中

小]

FICO概念及主要流程

1 FI-Financial Accounting

1.1 组织结构

1.1.1 公司代码(company code)

命名格式:四个字母或数据组成。

基本概念:一个独立的会计实体(不一定是法律实体)。

对外报送资产负债表和损益表的最小单位。

每个cc都要设置一个本位币,之外的对该cc都是外币。可用外币记帐,

但在记入总帐时自动转换成本位币。

1.1.2 业务围business area

一个单独的营业或责任区域会计组织单元,可是一个会计对象,也可是一个单独运作的部门。

不要求对外出具报表,但要部需求,也是一个出具资产负债表,损益表的单位。

1.1.3 company code & business area

每个business area 可属于多个company code,可跨公司核算。

一个company code 也可包含多个business area。

business area和company code是多对多的关系。

1.1.4 资产负债表、损益表单位

是出具资产负债表损益表的单位,除了以上提到的company code 和business area,还有利润中心profit center。其中company code是对外出具资产负债表损益表,

而businiss area 和profit center是出于部需求需要,对出具资产负债表损益表

1.2 总帐-General Ledger

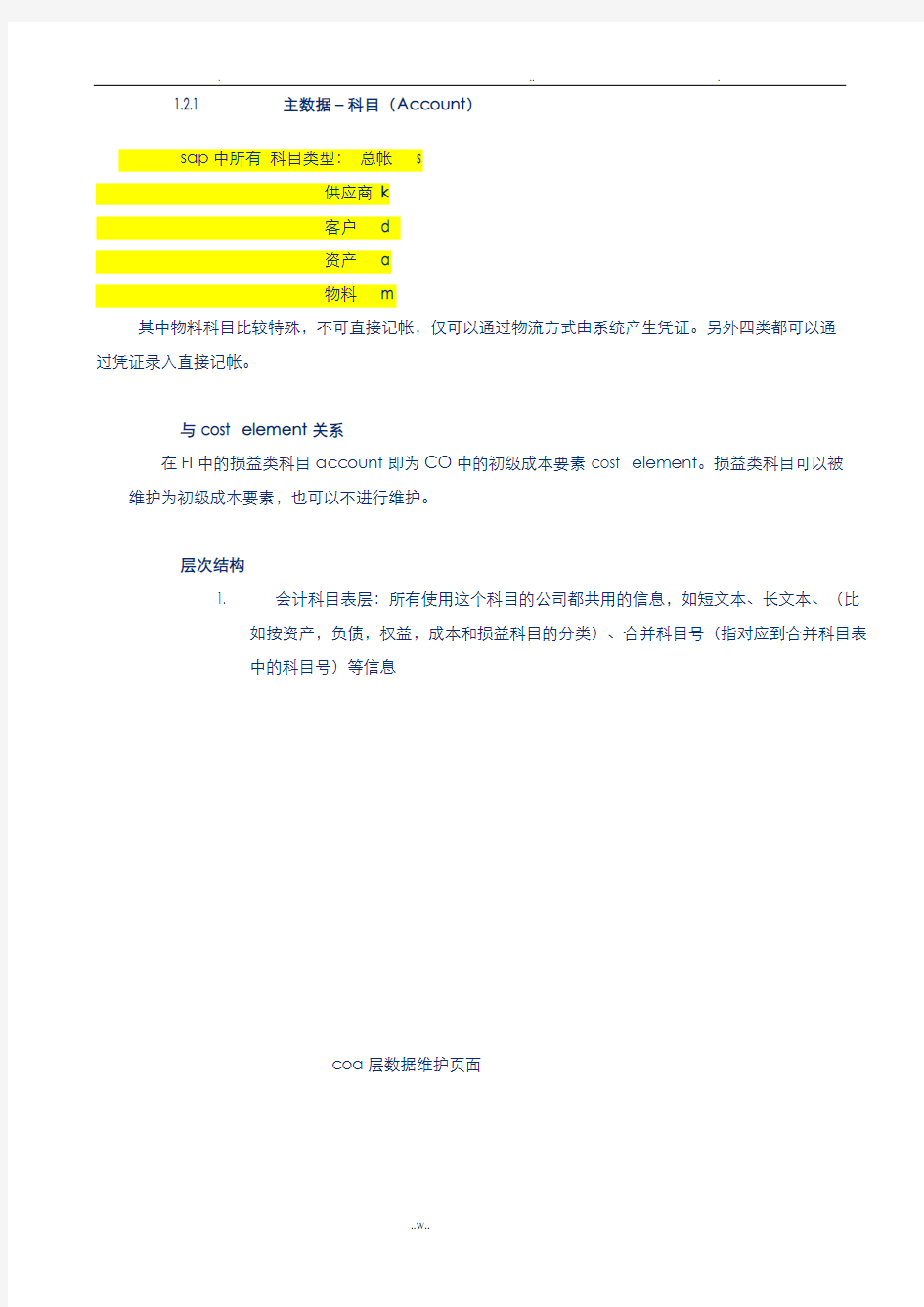

1.2.1 主数据-科目(Account)

sap中所有科目类型:总帐s

供应商k

客户 d

资产 a

物料m

其中物料科目比较特殊,不可直接记帐,仅可以通过物流方式由系统产生凭证。另外四类都可以通

过凭证录入直接记帐。

与cost element关系

在FI中的损益类科目account即为CO中的初级成本要素cost element。损益类科目可以被维护为初级成本要素,也可以不进行维护。

层次结构

1. 会计科目表层:所有使用这个科目的公司都共用的信息,如短文本、长文本、(比

如按资产,负债,权益,成本和损益科目的分类)、合并科目号(指对应到合并科目表

中的科目号)等信息

coa层数据维护页面

company code层数据维护页面

2. 公司代码层:公司代码层的控制信息还包括了科目货币、未清项目管理、排序码、权限

组,银行信息等等

1.2.2 会计科目表-chart of account

概述:一个公司总部可以拥有多套不同的会计科目表,不同的科目表可以给不同的公司

代码来使用。每一个公司代码有一个会计科目表。但不同的公司代码可以共享一个科目表。即coa和cc间是一对多的关系。

分类:

运营会计科目表(operating coa):日常经营所需科目,财务会计和成本核算都使用同一个会计

科目表。

国家会计科目表(country coa):为满足当地有关法规而设置的科目。

集团会计科目表(group coa):集团公司会计科目表包含了在集团公司使用的所有科目,其记账

数据是基于外部集团公司会计的要求。

1.2.3 科目组-account group

作用:相同科目进行分类

控制科目编号围

控制总帐组数据的屏幕显示格式

具体的account group 可根据具体的管理需求灵活设定。

1.2.4 会计凭证

会计凭证来源:1。总帐业务:包括待摊、预提、税金等

2。集成业务(部)

凭证(document)类型作用:

控制凭证的编号围

控制凭证行项目的字段状态

控制凭证行项目的科目类型

记帐码post key:借或贷

作用:决定科目类型(a k d m s),一个记帐码只能分配给一个账户类型

决定凭证行项目的借贷方向(有借必有代,借贷必相等)

控制行项目屏幕字段显示

需要记忆的标准记帐码:

标准过帐码:借贷

40 50 (总帐)

01 11 (客户)

21 31 (供应商)

70 75 (资产)

89 99 (物料)

1.2.5 统驭科目-Reconciliation Accounts

总帐科目,总帐明细帐的实时集成。行项目明细保持在明细帐中,汇总明细保留在统驭科目中,统驭科目不能直接记账。

1.3 应付-Account Payable

1.3.1 供应商-vender

应付帐款的主数据是供应商。

供应商主数据分三层:

1.一般数据层:包括名称、地址、语言、等对于每一个分子公司来说都是统一的信息。

2.公司代码层:在公司代码层各个公司可以根据与供应商的业务往来单独定义供应商信息。比如付款条件,付款方式,开户银行,利息计算,统驭科目。

3.采购组织层:维护和采购相关的供应商信息(订单货币,付款条件,销售人员信息,是否基于收货的发票校验,是否自动生成po,partner 信息)

1.3.2 与mm的集成

基本流程:

需求->采购申请pr->po->收货gr---->invoice(发票校验)->payment-->评价供应商

(Dr:原材料(Dr:GR/IR (Dr:vender

Cr:GR/IR)Cr:vender) Cr:bank)

与mm集成的采购流程中,总共有三个流程会产生财务凭证,分别为收货、发票校验、支付三个流程,具体借贷关系如上图。

GR/IR:货到票未到,票到货未到

Mm组织结构:

工厂(plant)、采购组织(purchase organization),库存地点(storage location)都可

以分配给company code.

一个plant仅可以分配给一个company code

一个purchase organization可以分配给多个company code。

一个plant 下可以包含多个库存地点(storage location)

1.3.3 自动付款

自动付款的条件:

1.有欠款

2.供应商主数据需要维护信息(付款方式,地址信息)。

1.3.4 周期性凭证

对于一些以固定的时间间隔发生金额相同的会计业务(如租金发票,预提,待摊),系统允许用户创建周期性录入凭证。这种凭证在创建时并没有会计效用。它们只是在手动执行时才记入会计系统中。周期性录入凭证包含记帐所需要的全部信息。这些信息包括一些指明期限和产生记帐的支付间隔的数据。相应的记帐由系统自动产生。

1.4 应收-Account Receivable

1.4.1 客户-Custom

应收帐款的主数据是客户。

客户主数据分三层:

1.一般数据层:包括编码、名称、地址、纳税登记号等对于每一个分子公司来说都是统一的信息。

2.公司代码层:可以维护客户一些特殊的信息。例如客户的利息计算控制,催款控制,支付数据等控制信息也是在公司代码层次维护的。

3.销售区域层:定义订单币别,交货方式等和销售相关的信息。

销售区域是指销售组织、分销渠道和产品组的一个组合。

1.4.2 客户信贷管理

组织结构:信贷控制围(管理客户信用的组织单元)

概述:

SAP 应用“信用控制围”(credit controlling area)来进行客户信用控制。在公司总部,有些公司它们在会计核算上是分开的,但是对于客户的信用有可能是统一管理的。因此在SAP 中不同的公司代码可以分配给相同或不同的信用控制围。对于业务和客户相似的公司信用可以统一管理。

credit controlling area & company code

一个信贷控制围可以对应多个company code ,而一个company code 仅可对应一个信贷控制围,即信贷控制围和company之间是一对多的关系。

分类:

1.总信用限额,同一个客户在所有信用控制围里的信用限额加总不能超过“总信用限额”。

2.单个信用围最高限额,

3.同一个客户在单个信用控制围中的信用限额的上限。

4.已分配限额, 同一个客户在所有信用控制围用限额的总额, (是不能超过总信用限额的)。

5.本围信用限额, 一个客户在某个信用控制围里的信用限额(是不能超过单个信用围最高限额的)。

6.已使用限额,是一个客户在一个信用控制围中未清的发票,销售订单等的信用占用额。

1.4.3 和sd模块的集成

销售的起源:售前调查->询价->报价->SO(销售订单)->生产->入库->出货->外向交货单->picking(转储单)->交货->billing开票->收款->客户评价

与SD模块集成的流程:

(1)sales order(VA01) 此处需要建立客户在SD模块(VD01)

(2)Outbound Delivery 外向交货单(VL01N)

(3)Transfer Order for Delivery 转储单(LT03)增加仓库信息

(4)交货(VL02N)

Dr: sales cost Cr: investry库存

(5)Billing(VF01)

Dr:customer Cr: revenue

(6)Payment (incoming payment)

Dr: bank Cr: customer

(7)Appropriation requist(IMA11)

1.5 Ar/Ap关帐

1.5.1 需求来源及流程

关帐需求来源:

1.法律要求:各地会计法规要求

2.技术要求:公司部管理要求

关帐年结流程:

余额结转

年末时,需要将账户余额结转到下一个会计年度。

余额结转

上一年度会计期间关闭,特殊会计期间打开

系统对账

往来余额确认(对账)

外币评估

价值调整(计提坏账准备)

应收应付重分类

关闭特殊会计期间

过账值调整(坏账)(Value adjustments)

每个月末,一般都要进行坏账评估,只是为出报表的需要,因此,下月初原方向冲回。

归档

资产文件夹可定期归档,通常在年末结算时。从组织运作资产中取消的任何资产都可通过销售或废弃从联机系统中清除。

1.5.2 两个重要流程

外币评估

当供应商账户的未清项有外币余额时必须进行。(过账时以当时的汇率转换成本位币。到期末,因为汇率的变化,会产生汇兑损益。)

汇率维护:定期对系统进行汇率维护。

借: 外币评估损失

贷:收益(revenue)

汇率分为:直接汇率:外币兑换本位币

间接汇率:本位币兑换外币

例:

汇率:8.0 7.8 8.3 8.5

100 ¥1月2月3月4月

(RMB)800 780 830 850

方法一:每月对外币进行评估

每月的汇率报表无可用性,查看时需看累计报表,可查看汇率的历史变动情况。

方法二:截至需评估月作外币评估,即发生了反冲。

(如表所示:1-2月存在盈利20元,2-3月存在亏损50元,但在1-3月的评估中,存在亏损30元,即其中发生了反冲。)